Tamaño del mercado de vehículos comerciales de pila de combustible, participación y análisis de la industria, por tipo de vehículo (autobús y camión), por aplicación (tránsito urbano, entrega urbana/última milla y otros), por potencia de salida (300 kW) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

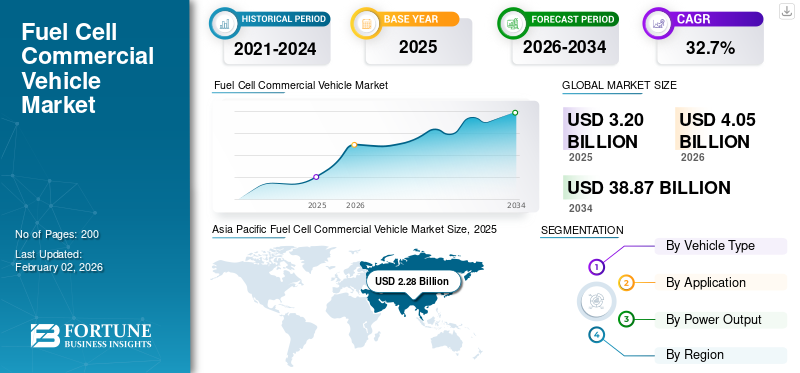

El tamaño del mercado mundial de vehículos comerciales de pila de combustible se valoró en 3.200 millones de dólares en 2025. Se prevé que el mercado crezca de 4.050 millones de dólares en 2026 a 38.870 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 32,7% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 71,25% en 2025.

El mercado se refiere a vehículos comerciales legales para circular propulsados por sistemas de propulsión eléctricos de pila de combustible de hidrógeno, incluidos autobuses y camiones utilizados para el transporte de pasajeros y mercancías. Estos vehículos generan electricidad a bordo a través de una pila de combustible, principalmente pilas de combustible de membrana de intercambio de protones (PEMFC), y utilizan motores eléctricos para su propulsión, normalmente apoyados por unbateríasistema. El mercado cubre las ventas y despliegues de vehículos en regiones clave como América del Norte, Europa, Asia Pacífico y el resto del mundo.

El mercado está impulsado principalmente por objetivos de descarbonización para el transporte mediano y pesado, donde las celdas de combustible ofrecen ventajas sobre las soluciones eléctricas de batería, especialmente para requisitos de largo alcance, alta carga útil y reabastecimiento rápido de combustible. Los gobiernos de las principales economías están implementando mandatos de vehículos de cero emisiones (ZEV), estrategias de hidrógeno y programas de corredores de carga, que apoyan directamente la adopción de vehículos comerciales de pila de combustible. Las regulaciones sobre la calidad del aire urbano están acelerando el despliegue de autobuses de pila de combustible en las flotas de transporte público, mientras que los camiones propulsados por hidrógeno están ganando atención para el transporte de carga regional y de larga distancia, donde el tiempo de inactividad y la utilización del vehículo son críticos. Las mejoras continuas en la durabilidad de las pilas de combustible, las reducciones en los costos del sistema a través de la escala y la expansión de la infraestructura de repostaje de hidrógeno respaldan aún más el crecimiento del mercado.

Los principales actores incluyen Hyundai Motor Company, Toyota Motor Corporation, Daimler Truck, Volvo Group, Nikola Corporation y los principales fabricantes de equipos originales chinos como Foton, FAW y Sinotruk, que están desarrollando activamente autobuses y camiones pesados de pila de combustible. Los proveedores de tecnología como Ballard Power Systems desempeñan un papel fundamental al proporcionar módulos de pilas de combustible integrados en vehículos producidos por fabricantes de equipos originales de autobuses y camiones.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El apoyo a las políticas gubernamentales y las estrategias de hidrógeno impulsan el crecimiento del mercado

Un principal impulsor del mercado es la ampliación del apoyo a las políticas gubernamentales y las estrategias nacionales de hidrógeno, que están acelerando la adopción de autobuses y camiones con pilas de combustible de hidrógeno al dar forma a la regulación, la inversión en infraestructura y los incentivos financieros. En los EE. UU., la Estrategia Nacional del Corredor de Carga de Cero Emisiones describe un enfoque gradual para implementar infraestructura de repostaje de hidrógeno a lo largo de las principales rutas de carga, apuntando a al menos un 30% de ventas de vehículos medianos y pesados con cero emisiones para 2030. Esto proporciona claridad estratégica para las flotas y los fabricantes que están considerando la tecnología de pilas de combustible. De manera similar, el Ministerio de Economía, Comercio e Industria de Japón ha designado regiones prioritarias e introducido subsidios para el repostaje de hidrógeno y el despliegue de vehículos comerciales para reducir la brecha de costos con el diésel, con el objetivo de ampliar la adopción de camiones y autobuses de hidrógeno. En Europa, la financiación pública en el marco de programas como el marco IPCEI apoya la innovación en la movilidad del hidrógeno en múltiples sectores del transporte. Este desarrollo impulsa el crecimiento del mercado de vehículos comerciales de pila de combustible.

RESTRICCIONES DEL MERCADO

La disponibilidad limitada de infraestructura de repostaje de hidrógeno puede limitar el crecimiento del mercado

La disponibilidad limitada de infraestructura de repostaje de hidrógeno sigue siendo una limitación importante para el mercado. A diferencia de los combustibles convencionales y las redes de carga eléctrica, las estaciones de servicio de hidrógeno son escasas, están distribuidas de manera desigual y, a menudo, se concentran en regiones piloto o corredores específicos. Esta falta de infraestructura generalizada restringe la flexibilidad operativa para los operadores de flotas, particularmente en aplicaciones comerciales de larga distancia y múltiples rutas, donde el acceso confiable al reabastecimiento de combustible es crucial. A menudo se exige a las agencias de tránsito y a las empresas de logística de larga distancia que inviertan en estaciones de hidrógeno dedicadas o basadas en depósitos, lo que aumenta sustancialmente los costos iniciales del proyecto y ralentiza la adopción a gran escala. Además, muchas estaciones de hidrógeno existentes están diseñadas para vehículos de pasajeros y carecen de la capacidad o velocidad de despacho requerida para autobuses y camiones pesados. La infraestructura que permite cronogramas, el alto gasto de capital y los desafíos de coordinación entre el despliegue de vehículos y el despliegue de la estación agravan aún más el problema. Hasta que las redes de repostaje de hidrógeno alcancen una cobertura geográfica más amplia y estén preparadas para vehículos pesados, los vehículos comerciales de pila de combustible enfrentarán barreras de adopción en comparación con las alternativas diésel y eléctricas de batería más establecidas.

OPORTUNIDADES DE MERCADO

Adopción creciente en transporte público y flotas municipales para crear oportunidades de crecimiento lucrativas

La creciente adopción de la tecnología de pilas de combustible en el transporte público y las flotas municipales representa una oportunidad importante para el mercado mundial de vehículos comerciales de pilas de combustible. Las autoridades de tránsito y los gobiernos locales están bajo una presión cada vez mayor para reducir las emisiones, mejorar la calidad del aire urbano y cumplir los objetivos climáticos, lo que convierte a los autobuses de cero emisiones en una prioridad estratégica.Pila de combustibleLos autobuses son particularmente atractivos para los sistemas de transporte público que operan con un alto kilometraje diario, tienen rutas fijas y ciclos de trabajo exigentes, donde el reabastecimiento de combustible rápido y la autonomía constante ofrecen ventajas operativas sobre las alternativas eléctricas de batería. Las flotas municipales, incluidas las de recogida de residuos, mantenimiento de calles y vehículos utilitarios, también están explorando soluciones de hidrógeno para descarbonizar sus operaciones sin comprometer la disponibilidad de los vehículos. Muchos gobiernos apoyan estos despliegues a través de programas de contratación pública, subsidios y financiación piloto, lo que reduce los riesgos de adopción para los operadores de flotas. A medida que las ciudades amplían sus iniciativas de transporte limpio y reemplazan flotas diésel obsoletas, los vehículos comerciales de celda de combustible están bien posicionados para asegurar contratos a largo plazo, demanda estable y pedidos repetidos, creando oportunidades de crecimiento sostenido en los mercados urbanos desarrollados y emergentes.

TENDENCIAS DEL MERCADO DE VEHÍCULOS COMERCIALES DE PILA DE COMBUSTIBLE

El creciente enfoque en aplicaciones de servicio pesado y de larga distancia es una tendencia importante del mercado

Una tendencia importante que está dando forma al mercado de vehículos comerciales de pila de combustible es el creciente énfasis en las aplicaciones de transporte pesado y de larga distancia. A medida que los operadores de flotas evalúan las tecnologías de cero emisiones, los vehículos eléctricos de pila de combustible están ganando atención para casos de uso que requieren una larga autonomía de conducción, una alta capacidad de carga útil y un tiempo de inactividad mínimo. Las soluciones eléctricas de batería a menudo enfrentan desafíos en operaciones de larga distancia debido a tiempos de carga prolongados y la necesidad de paquetes de baterías grandes y pesados. Por el contrario, los camiones con pila de combustible de hidrógeno ofrecen un repostaje rápido y un rendimiento constante en largas distancias. Esto hace que la tecnología de pilas de combustible sea particularmente atractiva para el transporte regional, el acarreo portuario y los corredores de carga de larga distancia. Los fabricantes de equipos originales están dando cada vez más prioridad al desarrollo de sistemas de pilas de combustible de alta potencia y plataformas escalables diseñadas para camiones pesados. Al mismo tiempo, la planificación de infraestructuras está cada vez más alineada con los corredores de carga, lo que respalda la disponibilidad de hidrógeno donde la demanda es mayor. Como resultado, la adopción de pilas de combustible está pasando gradualmente de implementaciones centradas en el transporte a aplicaciones dominadas por el transporte de mercancías.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La disponibilidad limitada de hidrógeno verde y de bajo costo es un factor desafiante para el mercado

La disponibilidad limitada de hidrógeno verde y competitivo en costos sigue siendo un desafío importante para el mercado global. Si bien los vehículos de pila de combustible de hidrógeno ofrecen cero emisiones de escape, sus beneficios ambientales y económicos generales dependen en gran medida del acceso a hidrógeno con bajas emisiones de carbono producido a partir de fuentes renovables o de bajas emisiones. Actualmente, la mayor parte del hidrógeno se deriva de combustibles fósiles, y la producción de hidrógeno verde sigue siendo limitada en escala y costosa debido a los altos costos de la electricidad, la alta inversión enelectrolizadoresy los requisitos de infraestructura. Esto limita el suministro de combustible para las flotas comerciales, lo que da lugar a que los precios del hidrógeno sean a menudo más altos y menos estables que los de los combustibles convencionales. Hasta que la producción de hidrógeno verde aumente significativamente y logre reducciones de costos, la adopción de vehículos comerciales de pila de combustible enfrentará desafíos económicos y relacionados con la sostenibilidad.

Análisis de segmentación

Por tipo de vehículo

El segmento de autobuses lidera gracias a la fuerte adopción del transporte público y al apoyo gubernamental a las flotas de cero emisiones

Según el tipo de vehículo, el mercado se clasifica en autobuses y camiones.

El segmento de autobuses representa la cuota de mercado dominante de vehículos comerciales de pila de combustible impulsada principalmente por una fuerte adopción en los sistemas de transporte público. Los autobuses de pila de combustible son particularmente adecuados para el transporte urbano debido a su capacidad para soportar un alto kilometraje diario, un repostaje rápido y operaciones de ruta predecibles. Los gobiernos y las autoridades municipales están dando cada vez más prioridad a los autobuses con cero emisiones para cumplir con las normas de calidad del aire y los objetivos climáticos, lo que hace que la tecnología de pilas de combustible sea una alternativa viable a las flotas de diésel. Los programas de adquisiciones públicas, los subsidios y la financiación piloto han reducido significativamente el riesgo de adopción, acelerando los ciclos de reemplazo de flotas. Además, los autobuses de pila de combustible ofrecen ventajas operativas en climas fríos y entornos con ciclos de trabajo elevados, donde los autobuses eléctricos de batería pueden enfrentar limitaciones de alcance o carga. A medida que las agencias de transporte continúan modernizando sus flotas y ampliando las iniciativas de transporte limpio, se espera que el segmento de autobuses mantenga una posición de liderazgo en el mercado.

El segmento de camiones está preparado para crecer a una tasa compuesta anual del 33,2%, mostrando el crecimiento más rápido durante el período de análisis.

Por aplicación

El transporte urbano lidera gracias al despliegue a gran escala de autobuses de pila de combustible en los sistemas de transporte urbano

Según la aplicación, el mercado se clasifica en transporte urbano, reparto urbano/última milla y otros.

El transporte urbano domina el segmento de aplicaciones debido a la sustitución a gran escala de los autobuses diésel en los sistemas de transporte urbano. Las autoridades de transporte público están bajo una presión regulatoria y social cada vez mayor para reducir las emisiones, el ruido y la contaminación del aire en áreas urbanas densamente pobladas. Los autobuses de pila de combustible son muy adecuados para operaciones de ruta fija y de alta frecuencia, ya que ofrecen un repostaje rápido y una autonomía constante sin el tiempo de inactividad asociado con la carga de la batería. El apoyo gubernamental, en forma de subsidios, programas de contratación pública y financiación piloto, ha desempeñado un papel crucial para acelerar la adopción. A medida que aumenta la urbanización y las ciudades se expanden, se espera que las iniciativas de movilidad limpia respalden la mayor proporción del segmento durante el período previsto.

El segmento de otros está preparado para crecer a una tasa compuesta anual del 33,8%, mostrando el crecimiento más rápido durante el período de análisis.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por potencia de salida

La producción de energía <200 kW es altamente preferida debido a la adopción generalizada de autobuses de pila de combustible y flotas de transporte urbano

Según la producción de energía, el mercado se segmenta en <200kW, 201-300kW y >300kW.

El segmento de potencia <200 kW representa la mayor cuota de mercado impulsada por el despliegue generalizado de autobuses de pila de combustible y vehículos ligeros a medianos.vehículos comerciales. La mayoría de los autobuses de transporte urbano funcionan con sistemas de pila de combustible en este rango de potencia, ya que proporciona suficiente energía para las operaciones de parada y arranque y al mismo tiempo optimiza la eficiencia y el coste del sistema. Este segmento se beneficia de una comercialización temprana, módulos de celdas de combustible estandarizados y un uso extensivo en flotas de transporte público respaldadas por programas de adquisiciones gubernamentales. Además, los vehículos de esta clase de potencia suelen requerir sistemas de almacenamiento de hidrógeno más pequeños, lo que reduce el coste y la complejidad general del vehículo. A medida que el transporte urbano continúa liderando la adopción de celdas de combustible a nivel mundial, se espera que el segmento <200 kW mantenga una posición sólida en el mercado, particularmente en regiones con programas de implementación de autobuses establecidos.

El segmento de más de 300 kW está preparado para crecer a una tasa compuesta anual del 34,2 %, mostrando el crecimiento más rápido durante el período de análisis.

Perspectivas regionales del mercado de vehículos comerciales de pila de combustible

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Fuel Cell Commercial Vehicle Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es la región más grande y de más rápido crecimiento impulsada por un fuerte apoyo gubernamental, capacidades de fabricación a gran escala y una comercialización temprana. La región se caracteriza por una combinación de aplicaciones diversificada, en la que los autobuses y camiones de pila de combustible desempeñan papeles importantes. China y Corea del Sur han promovido activamente la movilidad del hidrógeno a través de subsidios, mandatos de flotas e inversiones en infraestructura, acelerando así su adopción en el transporte público y el transporte de carga pesada. Asia Pacífico está particularmente avanzada en el despliegue de camiones de pila de combustible, respaldada por la creciente demanda de logística y transporte industrial de cero emisiones.

América del norte

América del Norte representa un mercado emergente pero estratégicamente importante para los vehículos comerciales de pila de combustible, impulsado principalmente por los esfuerzos de descarbonización impulsados por políticas en el transporte público y el transporte de carga. En el corto plazo, la adopción en el mercado ha estado dominada por los autobuses de pila de combustible, respaldados por financiación del transporte público, programas piloto y mandatos de cero emisiones a nivel estatal y municipal. Sin embargo, el crecimiento regional está cada vez más influenciado por las aplicaciones de camiones de servicio mediano y pesado. Las iniciativas gubernamentales centradas en corredores de carga sin emisiones y el desarrollo de infraestructura de hidrógeno están creando condiciones favorables para la adopción de camiones de pila de combustible, particularmente para carga regional y de larga distancia.

Europa

Europa es una de las regiones más avanzadas en términos de despliegue de vehículos comerciales de pila de combustible, con una fuerte adopción en los sistemas de transporte público. Actualmente, el mercado está dominado por los autobuses de pila de combustible, impulsados por estrictas regulaciones sobre emisiones, objetivos de calidad del aire urbano y programas de contratación pública a gran escala. Varios países europeos se han integradoautobuses de hidrógenoen sus redes de transporte público como parte de estrategias más amplias de movilidad sin emisiones.

Resto del mundo

El resto del mercado mundial se encuentra en sus primeras etapas de desarrollo, y la adopción de vehículos comerciales de pila de combustible se limita en gran medida a proyectos piloto y demostraciones iniciales. El despliegue se ha centrado principalmente en autobuses de pila de combustible en sistemas de transporte público, a medida que gobiernos y municipios exploran soluciones de transporte sin emisiones.

PAISAJE COMPETITIVO

Actores clave de la industria

Los fabricantes de equipos originales, los proveedores de tecnología de pilas de combustible y los integradores de flotas fortalecen la competencia a través del desarrollo de ecosistemas y las ventajas de los pioneros

El mercado de vehículos comerciales de pila de combustible está formado por una combinación de fabricantes de equipos originales de vehículos comerciales a nivel mundial, fabricantes de vehículos centrados en hidrógeno y proveedores de tecnología de pilas de combustible que están impulsando activamente los autobuses y camiones de pilas de combustible. Los actores clave incluyen Hyundai Motor Company, Toyota Motor Corporation, Daimler Truck, Volvo Group, Nikola Corporation y los principales fabricantes de equipos originales chinos como Foton, FAW Group y Sinotruk. Estas empresas están aprovechando las capacidades de fabricación establecidas, los balances sólidos y las ventajas de ser pioneros para comercializar vehículos de pila de combustible en aplicaciones de transporte público y carga.

Los participantes del mercado están fortaleciendo cada vez más la competitividad a través de asociaciones estratégicas, despliegues de flotas piloto y desarrollo de ecosistemas, en lugar de ventas de vehículos independientes. Las colaboraciones entre fabricantes de equipos originales, desarrolladores de infraestructuras de hidrógeno y operadores de flotas están permitiendo soluciones integradas que combinan vehículos, acceso a reabastecimiento de combustible, mantenimiento y monitoreo del desempeño. Las empresas también están invirtiendo en plataformas de pilas de combustible de alta potencia, arquitecturas modulares y herramientas digitales de monitoreo de flotas para mejorar la confiabilidad de los vehículos y el costo total de propiedad.

LISTA DE EMPRESAS CLAVE DE VEHÍCULOS COMERCIALES DE PILA DE COMBUSTIBLE PERFILADAS

- Compañía de motores Hyundai(Corea del Sur)

- Corporación Toyota Motors(Japón)

- Ballard Power Systems Inc.(Canadá)

- Corporación Nikola (S.)

- Beiqi Foton Motor Co., Ltd. (China)

- Hyzon Motors (EE. UU.)

- SAIC Iveco Hongyan (Sur)

- Sinotruk (Grupo Nacional de Camiones Pesados de China) (China)

- FAW Group Corp., Ltd. (China)

- Corporación Dongfeng Motor (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:El centro de investigación CAIT de la Universidad de Rutgers recibió una subvención para probar camiones pesados con pila de combustible de hidrógeno de Hyundai Motor Group. Una subvención de 13 millones de dólares financiará las pruebas de seis camiones propulsados por pilas de combustible de hidrógeno en Port Newark a partir de principios de 2026.

- Octubre de 2025:Yutong anunció un acuerdo para vender 500 camiones de hidrógeno a Zhengzhou Transportation Construction Investment (ZTCI), una entidad estatal en la provincia de Henan, en el centro de China, lo que marca un paso significativo para la adopción del transporte de hidrógeno en la región.

- Mayo de 2025:Hyundai Motor y Plus introdujeron el concepto de ecosistema autónomo de transporte de hidrógeno. La colaboración tiene como objetivo acelerar el desarrollo de una red de carga impulsada por hidrógeno en los EE. UU. y se dio a conocer en una película conceptual en la Expo 2025 de Advanced Clean Transportation (ACT) en Anaheim, California.

- Noviembre de 2023:Daimler AG entregó los primeros tres de los 48 autobuses articulados eCitaro totalmente eléctricos con una pila de combustible de 60 kW como extensor de autonomía a Rhein-neckar-Verkehr GmbH. Está compuesto por baterías NMC3 de alto rendimiento y pilas de combustible que aumentan la autonomía hasta los 400 kilómetros con una sola carga.

- Agosto de 2022:Nikkiso firmó un contrato para estaciones de hidrógeno en Corea del Sur y California. Las estaciones proporcionarán combustible para vehículos ligeros, pesados y de tránsito.vehículos de pila de combustibleque necesitan dispensación H35 y H70.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 32,7% entre 2025 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, aplicación, potencia de salida y región |

|

Por Tipo de vehículo |

· Autobús · Camiones |

|

Por Solicitud |

· Tránsito Urbano · Entrega urbana / última milla · Otros |

|

Por potencia de salida |

· <200 kW · 201-300kW · >300kW |

|

Por geografía |

· América del Norte (por tipo de vehículo, por aplicación, por potencia de salida y por país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de vehículo, por aplicación, por potencia y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Países Bajos (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de vehículo, por aplicación, por potencia de salida y por país) o China (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de vehículo, por aplicación, por potencia y por país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.200 millones de dólares en 2025 y se prevé que alcance los 38.870 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 2.280 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 32,7% durante el período previsto.

El segmento de autobuses lideró el mercado según el tipo de vehículo.

El apoyo a las políticas gubernamentales y las estrategias de hidrógeno son factores clave que impulsan el crecimiento del mercado.

Asia Pacífico dominó el mercado al tener la mayor participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados