Tamaño del mercado de equipos de procesamiento de gas, participación y análisis de la industria, por tipo de equipo (equipo de separación, equipo de compresión, equipo de tratamiento de gas, equipo de procesamiento criogénico y otros), por tipo de gas (gas de petróleo asociado (APG), gas amargo, gas natural y gas no asociado), por usuario final (procesamiento de materia prima petroquímica, procesamiento de GNL, plantas de procesamiento de gas, procesamiento de gas de refinería, procesamiento de campo y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de equipos de procesamiento de gas y perspectivas futuras

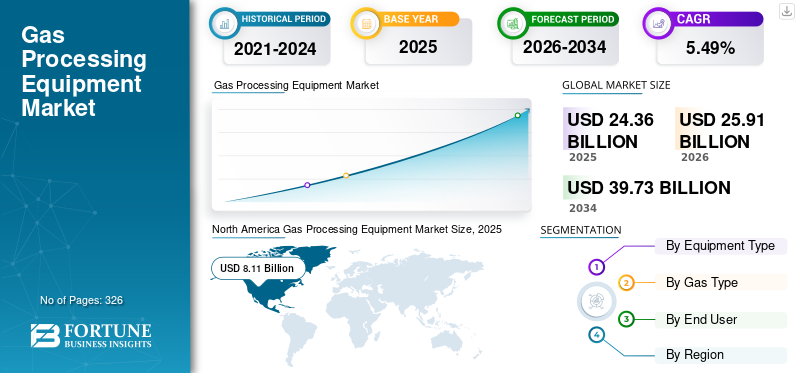

El tamaño del mercado mundial de equipos de procesamiento de gas se valoró en 24,36 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 25,91 mil millones de dólares en 2026 a 39,73 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,49% durante el período previsto.América del Norte dominó el mercado de equipos de procesamiento de gas con una participación de mercado del 33,29% en 2025.

Los equipos de procesamiento de gas se refieren a la gama de maquinaria y sistemas utilizados para tratar, purificar y separar el gas natural crudo en productos comercializables. Estos sistemas de equipos eliminan impurezas, como agua, dióxido de carbono, sulfuro de hidrógeno y otros contaminantes, al tiempo que permiten la extracción de componentes valiosos, comoLíquidos de gas natural (NGL).Los equipos clave incluyen compresores, separadores, unidades de tratamiento de gases, sistemas criogénicos y unidades de deshidratación. Este equipo es esencial en las operaciones upstream, midstream y de GNL para garantizar que el gas cumpla con las especificaciones del gasoducto y los requisitos de uso final.

El crecimiento del mercado está impulsado principalmente por la creciente demanda mundial de gas natural como una alternativa más limpia al carbón y al petróleo, particularmente en la generación de energía y aplicaciones industriales. La expansión de la infraestructura de GNL y el comercio transfronterizo de gas está impulsando aún más la demanda de sistemas de procesamiento avanzados, en particular equipos criogénicos y de compresión. El creciente desarrollo de recursos no convencionales, como el esquisto y el gas de arenas compactas, está aumentando la necesidad de tecnologías de procesamiento avanzadas. Además, las estrictas regulaciones ambientales destinadas a reducir la quema y las emisiones están acelerando las inversiones en equipos de tratamiento y recuperación de gas. La actual expansión de la infraestructura de gas en las economías emergentes también respalda el crecimiento constante del mercado.

Empresas líderes como Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company y Chart Industries, Inc. están contribuyendo activamente al desarrollo del mercado a través de varias iniciativas estratégicas comunes. Estos actores están invirtiendo fuertemente en tecnologías avanzadas y energéticamente eficientes, particularmente en procesamiento criogénico, integración de captura de carbono y soluciones de plantas modulares. También se están centrando en ampliar sus carteras relacionadas con el GNL y el hidrógeno para alinearse con la transición energética global. Además, estas empresas están fortaleciendo su presencia en el mercado a través de asociaciones estratégicas, contratos EPC y acuerdos de servicios a largo plazo con operadores de petróleo y gas. La innovación continua en monitoreo digital, automatización y optimización de procesos está mejorando aún más la eficiencia operativa e impulsando la adopción en toda la infraestructura global de procesamiento de gas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de equipos de procesamiento de gas

- Tamaño del mercado en 2025: 24,36 mil millones de dólares

- Tamaño del mercado en 2026: 25,91 mil millones de dólares

- Tamaño del mercado previsto para 2034: 39.730 millones de dólares

- CAGR: 5,49% de 2026 a 2034

- América del Norte dominó el mercado de equipos de procesamiento de gas con una participación del 33,29% en 2025.

- El segmento de equipos de compresión representó la mayor cuota de mercado del 29,0% en 2025.

- El segmento de plantas de procesamiento de gas tuvo la mayor participación, con un 41,41% en 2025.

América del norte

América del Norte lideró el mercado global con un valor de 8,11 mil millones de dólares en 2025, lo que representa aproximadamente el 33,27% de los ingresos globales.

Europa

Europa alcanzó los 2.680 millones de dólares en 2025, aportando aproximadamente el 11,02% del mercado mundial.

Asia Pacífico

Asia Pacífico estaba valorada en 6.080 millones de dólares en 2025, lo que representa aproximadamente el 24,96% de los ingresos globales.

A NOSOTROS.

EE.UU. El mercado estaba valorado en 7.000 millones de dólares en 2025 y se prevé que alcance los 7.420 millones de dólares en 2026.

Japón

Japón El mercado estaba valorado en 590 millones de dólares en 2025 y se espera que alcance los 630 millones de dólares en 2026.

Leer más

Tendencias del mercado de equipos de procesamiento de gas

La creciente adopción de sistemas de procesamiento modulares y montados sobre patines está amplificando el crecimiento del mercado

Una tendencia importante que está dando forma al mercado es la creciente adopción de sistemas de procesamiento modulares y montados sobre patines. Estos sistemas son unidades prediseñadas y ensambladas en fábrica que se pueden implementar rápidamente, lo que reduce los plazos de los proyectos entre un 20% y un 40% en comparación con las plantas tradicionales construidas con palos. Esta tendencia es particularmente prominente en las regiones de gas de esquisto como Estados Unidos y los mercados emergentes del Sudeste Asiático, donde los operadores priorizan la flexibilidad y la eficiencia de costos. Los sistemas modulares también permiten una escalabilidad y reubicación más sencillas, lo que los hace ideales para campos de gas remotos o más pequeños. Las empresas están integrando cada vez más la automatización y el monitoreo digital en estos sistemas, mejorando la eficiencia operativa y reduciendo el tiempo de inactividad. El cambio hacia la modularización también se alinea con el impulso de la industria por menores gastos de capital y retornos de la inversión más rápidos, especialmente en mercados energéticos volátiles. Como resultado, las soluciones modulares se están convirtiendo en la opción preferida tanto para nuevas instalaciones como para ampliaciones de capacidad.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda mundial de gas natural como combustible de transición para impulsar el crecimiento del mercado

Uno de los principales impulsores del crecimiento del mercado de equipos de procesamiento de gas es la creciente dependencia mundial del gas natural como combustible de transición más limpio en comparación con el carbón y el petróleo. Según la Agencia Internacional de Energía (AIE),gas naturalRepresenta casi el 24% de la demanda mundial de energía y se espera que su consumo crezca de manera constante a lo largo de la década, particularmente en Asia Pacífico. Países como China e India están cambiando activamente del carbón al gas para reducir las emisiones, lo que genera una mayor demanda de gas procesado con calidad de gasoducto. Esta transición requiere un amplio despliegue de equipos de procesamiento de gas, incluidos compresores, unidades de tratamiento y sistemas criogénicos. Además, se espera que el comercio de GNL crezca entre un 3% y un 4% anual, lo que reforzará aún más la necesidad de una infraestructura de procesamiento avanzada. A medida que las naciones buscan equilibrar la seguridad energética con los objetivos de descarbonización, las inversiones en instalaciones de procesamiento de gas se están acelerando, impulsando directamente la demanda de productos en las operaciones upstream y midstream.

Restricciones del mercado

La volatilidad de los precios del petróleo y el gas afecta los ciclos de inversión y limita el crecimiento del mercado

El mercado está significativamente restringido por la volatilidad de los precios del petróleo y el gas, que influye directamente en las decisiones de gasto de capital en el sector energético. Las fluctuaciones en los precios del petróleo crudo, como la fuerte caída durante 2020, cuando los precios cayeron brevemente por debajo de los 20 dólares por barril, provocan una reducción de las inversiones upstream y retrasos en los proyectos de infraestructura de gas. Dado que una gran proporción de la producción de gas está asociada con la extracción de petróleo, los precios más bajos del petróleo a menudo conducen a una reducción de la producción de gas asociada y de los requisitos de procesamiento. Este carácter cíclico crea incertidumbre para los fabricantes de equipos y contratistas de EPC, lo que afecta la cartera de pedidos y la planificación a largo plazo. Además, los inversores tienden a adoptar un enfoque cauteloso durante períodos de inestabilidad de precios, posponiendo proyectos a gran escala. Como resultado, la demanda de equipos de procesamiento de gas se vincula estrechamente con la dinámica más amplia del mercado energético, lo que actúa como una restricción al crecimiento constante del mercado.

Oportunidades de mercado

Integración de la captura de carbono, el hidrógeno y el procesamiento de gas con bajas emisiones de carbono para crear nuevas vías de crecimiento

Una oportunidad de mercado clave reside en la integración de tecnologías de captura de carbono, producción de hidrógeno y procesamiento con bajas emisiones de carbono. A medida que se intensifican los esfuerzos globales de descarbonización, existe una creciente demanda de equipos que puedan respaldar la captura, utilización y almacenamiento de carbono (CCUS) y la producción de hidrógeno a partir de gas natural (hidrógeno azul). Según la AIE, se espera que la capacidad global de CCUS crezca entre 5 y 6 veces para 2030, creando una demanda sustancial de tecnologías avanzadas de tratamiento y separación de gases. Además, los proyectos de hidrógeno, particularmente en Europa y Medio Oriente, están impulsando la necesidad de sistemas de procesamiento especializados capaces de manejar el reformado y la purificación del gas. Los fabricantes de equipos de procesamiento de gas están aprovechando este cambio desarrollando soluciones que integran tecnologías de reducción de emisiones con los sistemas de procesamiento tradicionales. Esta convergencia de la infraestructura de gas convencional con tecnologías bajas en carbono presenta una importante vía de crecimiento, posicionando al mercado para desempeñar un papel fundamental en la transición energética global.

Desafíos del mercado

Alta intensidad de capital y complejidad de ejecución de proyectos para limitar el crecimiento del mercado

Un desafío importante en el mercado es la alta intensidad de capital y la complejidad de la ejecución del proyecto. Las plantas de procesamiento de gas a gran escala, en particular las instalaciones de GNL, requieren importantes inversiones iniciales, que a menudo superan los 5.000 a 10.000 millones de dólares para proyectos importantes. Estos proyectos implican procesos complejos de ingeniería, adquisiciones y construcción (EPC) con largos plazos de entrega que pueden abarcar varios años. Además, los sobrecostos y las demoras son comunes debido a interrupciones en la cadena de suministro, aprobaciones regulatorias y desafíos técnicos asociados con el gas agrio o no convencional. Por ejemplo, varios proyectos de GNL a nivel mundial han experimentado retrasos de 12 a 24 meses, lo que ha afectado la economía general del proyecto. La necesidad de equipos especializados y mano de obra calificada aumenta aún más la complejidad. Este entorno de inversión de alto riesgo puede disuadir a los actores más pequeños y limitar la entrada al mercado, lo que plantea un desafío importante para el crecimiento general del mercado.

Análisis de segmentación

Por tipo de equipo

Las continuas expansiones de oleoductos y otros desarrollos en la industria del petróleo y el gas impulsaron el crecimiento del segmento de equipos de compresión

Según el tipo de equipo, el mercado se segmenta en equipos de separación, equipos de compresión, equipos de tratamiento de gases, equipos de procesamiento criogénico y otros.

El segmento de equipos de compresión representó el 29% de la participación de mercado de equipos de procesamiento de gas en 2025. Los equipos de compresión constituyen la columna vertebral de la infraestructura de procesamiento de gas y representan la mayor participación del mercado debido a su papel fundamental en las operaciones upstream, midstream y de GNL. Estos sistemas son esenciales para transportar gas a través de ductos, mantener los niveles de presión y permitir un procesamiento y almacenamiento eficientes. El segmento se caracteriza por una demanda constante impulsada por las continuas expansiones de gasoductos, el desarrollo de gas de esquisto y los ciclos de reemplazo de infraestructura obsoletos. Los avances tecnológicos, como los compresores energéticamente eficientes, los sistemas de monitoreo digital y las soluciones de mantenimiento predictivo, están mejorando la eficiencia operativa y reduciendo el tiempo de inactividad. Además, el aumento de las exportaciones de GNL y el comercio transfronterizo de gas están impulsando aún más la demanda de sistemas de compresión de alta capacidad.

Se espera que el segmento de equipos de procesamiento criogénico crezca a una tasa compuesta anual del 6,51% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de gas

Alto uso de gas natural para generación de energía, uso industrial y crecimiento del segmento de combustibles para calefacción

Según el tipo de gas, el mercado se segmenta en gas de petróleo asociado (APG), gas amargo, gas natural y gas no asociado.

El segmento de gas natural representa el 69,39% de la cuota de mercado. El gas natural sigue siendo el segmento dominante en el mercado y representa la mayoría de los volúmenes de gas procesado a nivel mundial. Con una producción mundial que supera los 4 billones de metros cúbicos al año, el gas natural es una fuente de energía fundamental parageneración de energía, uso industrial y calefacción. El cambio continuo hacia combustibles más limpios ha reforzado su papel, particularmente en Asia Pacífico, donde países como China e India están aumentando el consumo de gas para reducir su dependencia del carbón. Además, la expansión del comercio de GNL, que facilita el movimiento global de gas, ha aumentado significativamente la necesidad de infraestructura de procesamiento avanzada, incluidos equipos criogénicos y de compresión. Los desarrollos de gas de esquisto, especialmente en América del Norte, han contribuido aún más a la demanda sostenida de sistemas de procesamiento.

Se espera que el segmento de gas de petróleo asociado (APG) crezca a una tasa compuesta anual del 6,42% durante el período previsto.

Por usuario final

Las plantas de procesamiento de gas lideraron el mercado debido a su papel central en la conversión del gas natural crudo en gas con calidad de ductos

Según el usuario final, el mercado se segmenta en procesamiento de materias primas petroquímicas, procesamiento de GNL, plantas de procesamiento de gas, procesamiento de gas de refinería, procesamiento de campo y otros.

El segmento de plantas de procesamiento de gas tuvo la mayor participación del mercado con un 41,41% en 2025, impulsado por su papel central en la conversión del gas natural crudo en gas con calidad de gasoducto y subproductos valiosos como los NGL. A nivel mundial, con una producción de gas natural que supera los 4 billones de metros cúbicos al año, una parte importante de esta producción requiere tratamiento, deshidratación y separación antes de su distribución. Estas plantas están ampliamente implementadas en las principales regiones productoras, incluidas América del Norte, Medio Oriente y Rusia, donde la infraestructura midstream a gran escala respalda el consumo interno y las exportaciones. El segmento se beneficia tanto de nuevas incorporaciones de capacidad como de la mejora/desaceleración continua de las instalaciones existentes, particularmente a medida que las composiciones del gas se vuelven más complejas (por ejemplo, mayor contenido de CO₂ o H₂S). Además, la creciente integración conpetroquímicoLas cadenas de valor (recuperación de etano) están aumentando la importancia de estas plantas.

Se espera que el segmento de procesamiento de GNL crezca con una tasa compuesta anual del 6,59% durante el período previsto.

Perspectivas regionales del mercado de equipos de procesamiento de gas

Por geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Gas Processing Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte es la región dominante a nivel mundial con un mercado valorado en 8.110 millones de dólares en 2025, lo que representa aproximadamente el 33,27% del mercado mundial. América del Norte representa el mercado más grande, impulsado principalmente por la revolución del gas de esquisto en Estados Unidos. La región representa casi entre el 30% y el 35% de la producción mundial de gas natural, y solo Estados Unidos produce más de 1 billón de metros cúbicos al año (EIA). Esta extensa base de producción requiere una inversión continua en plantas de procesamiento de gas, infraestructura de compresión e instalaciones de GNL. La rápida expansión de las terminales de exportación de GNL a lo largo de la costa del Golfo de Estados Unidos, como Sabine Pass y Corpus Christi, ha aumentado significativamente la demanda de equipos criogénicos y de compresión.

El envejecimiento de la infraestructura midstream está impulsando ciclos de reemplazo y actualización, particularmente para compresores y sistemas de tratamiento. Canadá también contribuye mediante el desarrollo de gas no convencional en las cuencas de Montney y Duvernay. Si bien el mercado está relativamente maduro, se espera que las exportaciones de GNL, las ampliaciones de ductos y las actualizaciones tecnológicas centradas en la eficiencia y la reducción de emisiones impulsen el crecimiento del mercado en América del Norte.

Mercado de equipos de procesamiento de gas de EE. UU.

El mercado estadounidense estaba valorado en 7.000 millones de dólares en 2025 y se espera que alcance los 7.420 millones de dólares en 2026. Estados Unidos domina el mercado mundial, respaldado por su posición como el mayor productor de gas natural (~1 billón de metros cúbicos al año, EIA). El auge del gas de esquisto ha dado lugar a una amplia infraestructura midstream, incluidas plantas de procesamiento y oleoductos. Además, Estados Unidos es el principal exportador de GNL del mundo, con múltiples terminales a lo largo de la costa del Golfo que impulsan la demanda de equipos criogénicos y de compresión. Las continuas mejoras y la eliminación de cuellos de botella de la infraestructura existente sostienen aún más la demanda del mercado.

Europa

Europa representó 2.680 millones de dólares en 2025, lo que representa aproximadamente el 11,02% de los ingresos globales. El mercado europeo se caracteriza por un crecimiento moderado y una transición estructural, impulsados por preocupaciones de seguridad energética y objetivos de descarbonización. La región depende en gran medida del gas importado, y las importaciones de GNL han aumentado significativamente en los últimos años para compensar la reducción del suministro de gasoductos. Por ejemplo, las importaciones de GNL de Europa crecieron más del 60% entre 2021 y 2023 (AIE), lo que llevó a la rápida expansión de las terminales de regasificación y la infraestructura de procesamiento asociada. Países como Alemania y los Países Bajos están invirtiendo en unidades flotantes de almacenamiento y regasificación (FSRU), impulsando así la demanda de equipos criogénicos y de manipulación de gases. Noruega sigue siendo un contribuyente clave en el sector upstream, ya que suministra gas procesado a Europa. Sin embargo, el crecimiento a largo plazo se ve atenuado por el giro de la región haciaenergía renovablee hidrógeno. Como resultado, la demanda se centra cada vez más en mejoras de eficiencia, modernizaciones e integración con tecnologías bajas en carbono en lugar de proyectos totalmente nuevos de procesamiento de gas a gran escala.

Mercado alemán de equipos de procesamiento de gas

El mercado en Alemania estaba valorado en 390 millones de dólares en 2025 y se espera que alcance los 410 millones de dólares en 2026. El mercado está impulsado por la demanda de gas industrial y las iniciativas de transición energética. Tras la reducción del suministro de gas por gasoducto, el país ha implementado rápidamente FSRU (terminales flotantes de GNL), impulsando la demanda de equipos de procesamiento y manipulación de gas. Alemania también está invirtiendo en infraestructura preparada para el hidrógeno, lo que requiere mejoras en los sistemas de gas existentes. A pesar de la limitada producción interna, la expansión de la infraestructura sustenta una demanda constante.

Mercado de equipos de procesamiento de gas del Reino Unido

El mercado del Reino Unido estaba valorado en 320 millones de dólares en 2025 y se espera que alcance los 340 millones de dólares en 2026. El mercado del Reino Unido está maduro, impulsado por la producción de gas del Mar del Norte y las importaciones de GNL. Si bien la producción nacional está disminuyendo, las mejoras de la infraestructura y las preocupaciones sobre la seguridad energética están respaldando la demanda de equipos de procesamiento de gas. El Reino Unido también ha ampliado la capacidad de importación de GNL para diversificar el suministro, aumentando la dependencia de los sistemas criogénicos. El crecimiento sigue siendo moderado debido al fuerte impulso del país hacia las energías renovables y la descarbonización.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 6.080 millones de dólares en 2025, lo que representa aproximadamente el 24,96% de los ingresos globales. Asia Pacífico es la región de más rápido crecimiento en el mercado, impulsada por la creciente demanda de energía y la creciente adopción del gas natural como combustible más limpio. La región representa más del 40% de las importaciones mundiales de GNL, y países como China, Japón e India lideran la demanda. El consumo de gas natural de China ha crecido significativamente, respaldado por políticas destinadas a reducir el uso de carbón, mientras que India apunta a aumentar la participación del gas en su combinación energética de ~6% a 15% en los próximos años. Australia desempeña un papel fundamental como importante exportador de GNL, con instalaciones de licuefacción a gran escala que impulsan la demanda de gas de alto valor.equipo criogénico. El Sudeste Asiático también está emergiendo como un centro de crecimiento, con países como Indonesia y Vietnam invirtiendo en infraestructura de gas. La combinación de desarrollo upstream, expansión del comercio de GNL y desarrollo de infraestructura hace de Asia Pacífico un motor de crecimiento clave para el mercado.

Mercado de equipos de procesamiento de gas de China

China sigue siendo el contribuyente dominante en Asia Pacífico, con un valor de 2.040 millones de dólares en 2025 y se espera que alcance los 2.200 millones de dólares en 2026. China es uno de los mercados de más rápido crecimiento, con un consumo de gas natural que aumenta rápidamente debido a las políticas de cambio de carbón a gas. El país se encuentra entre los mayores importadores de GNL a nivel mundial y representa una parte significativa de la demanda de Asia. La expansión de los yacimientos de gas nacionales y la infraestructura de gasoductos está impulsando la demanda de equipos de procesamiento. Los objetivos gubernamentales de energía más limpia respaldan aún más las inversiones en sistemas de procesamiento de gas.

Mercado de equipos de procesamiento de gas de la India

India estaba valorada en 810 millones de dólares en 2025 y se espera que alcance los 870 millones de dólares en 2026. India es un mercado emergente de alto crecimiento que aspira a aumentar la participación del gas natural en su combinación energética de ~6% a 15%. La rápida expansión de las terminales, gasoductos y redes de distribución de gas urbano de GNL está impulsando la demanda de equipos de procesamiento de gas. El aumento del uso de gas en el sector industrial y energético respalda aún más el crecimiento del mercado. Las iniciativas gubernamentales y las inversiones en infraestructura son factores clave para el crecimiento.

Mercado japonés de equipos de procesamiento de gas

Japón estaba valorado en 590 millones de dólares en 2025 y se espera que alcance los 630 millones de dólares en 2026. Japón es uno de los mayores importadores de GNL del mundo y depende casi exclusivamente del gas importado. El país cuenta con una infraestructura de regasificación de GNL bien establecida, lo que impulsa una demanda constante de equipos criogénicos y de manipulación de gas. Si bien el mercado está maduro, las actualizaciones continuas y las mejoras de eficiencia sostienen la demanda. Las preocupaciones sobre la seguridad energética continúan reforzando la dependencia del GNL.

América Latina

América Latina representó 1.760 millones de dólares en 2025, o aproximadamente el 7,22% de los ingresos globales. América Latina presenta un mercado de moderado crecimiento para equipos de procesamiento de gas, respaldado por desarrollos upstream y esfuerzos para monetizar los recursos de gas. Brasil domina la región, impulsado por el presal marinopetróleo y gascampos, donde el procesamiento de gas asociado requiere una inversión significativa en equipos de compresión y separación. Argentina es otro mercado clave, con la formación de esquisto de Vaca Muerta emergiendo como una fuente importante de gas no convencional. La producción de gas natural de la región supera los 200 mil millones de metros cúbicos al año, lo que genera una demanda constante de infraestructura de procesamiento. México contribuye a través de la expansión de los gasoductos y la integración con las importaciones de gas de Estados Unidos, aunque los niveles de inversión han sido algo inconsistentes debido a cambios de políticas. Además, países como Perú y Colombia están ampliando gradualmente sus capacidades de procesamiento de gas. Si bien el mercado enfrenta desafíos relacionados con la incertidumbre regulatoria y los ciclos de inversión, se espera que los desarrollos actuales en upstream y midstream respalden un crecimiento estable en los próximos años.

Medio Oriente y África

La región de Oriente Medio y África estaba valorada en 5.730 millones de dólares en 2025. La región de Oriente Medio y África es un mercado de alto crecimiento para equipos de procesamiento de gas, impulsado por abundantes reservas de gas y proyectos de desarrollo a gran escala. Oriente Medio, en particular los países del CCG, posee algunas de las reservas de gas natural más grandes del mundo y está invirtiendo fuertemente en infraestructura de procesamiento. La ampliación del Campo Norte de Qatar, uno de los proyectos de GNL más grandes del mundo, es un impulsor clave de la demanda de equipos criogénicos y de tratamiento de gases. La región también se caracteriza por una alta proporción de gas amargo, lo que requiere tecnologías de procesamiento avanzadas. En África, países como Mozambique y Nigeria están desarrollando proyectos de exportación de GNL, impulsando la demanda de sistemas de procesamiento de gas. Se espera que la capacidad de GNL de África crezca significativamente durante la próxima década, respaldada por la demanda mundial de energía. En general, la combinación de la región de expansión upstream, crecimiento del GNL e iniciativas de monetización del gas la posiciona como un importante contribuyente al crecimiento futuro del mercado.

Mercado de equipos de procesamiento de gas del CCG

El mercado del CCG estaba valorado en 3.980 millones de dólares en 2025 y se espera que alcance los 4.210 millones de dólares en 2026. La región del CCG es un importante centro para equipos de procesamiento de gas, impulsado por vastas reservas y proyectos a gran escala. La expansión del Campo Norte de Qatar y los desarrollos de gas amargo de Arabia Saudita son factores clave. La región tiene un alto contenido de gases ácidos, lo que requiere tecnologías avanzadas de tratamiento de gases. Las inversiones en proyectos de monetización de gas y GNL continúan impulsando una fuerte demanda de equipos de procesamiento.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los avances tecnológicos y la presencia global están aumentando la cuota de mercado para empresas clave

Empresas líderes como Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company y Chart Industries desempeñan un papel fundamental en la configuración del mercado a través de sus sólidas capacidades tecnológicas y ejecución de proyectos globales. Estas empresas dominan colectivamente segmentos clave como el procesamiento criogénico, el tratamiento de gas y los sistemas de compresión, lo que permite que el GNL a gran escala,hidrógenoy proyectos de monetización de gas a nivel mundial. Su influencia en el mercado es evidente en importantes desarrollos como las terminales de exportación de GNL en Estados Unidos y la expansión del Campo Norte de Qatar, donde las tecnologías de procesamiento avanzadas son esenciales. Estos actores están muy centrados en el desarrollo de tecnologías energéticamente eficientes y de bajas emisiones, incluida la integración de soluciones de captura de carbono (CCUS) y procesamiento de hidrógeno. También están invirtiendo en sistemas modulares y prediseñados para reducir los plazos y costos de los proyectos, abordando la demanda de la industria de una implementación más rápida.

Lista de empresas clave de equipos de procesamiento de gas perfiladas

- Air Products and Chemicals, Inc. (EE. UU.)

- Linde plc(Reino Unido)

- Air Liquide S.A. (Francia)

- Honeywell International Inc. (UOP)(A NOSOTROS.)

- Compañía Baker Hughes(A NOSOTROS.)

- SLB (Schlumberger Limitada)(A NOSOTROS.)

- Siemens Energy AG (Alemania)

- Atlas Copco AB (Suecia)

- MAN Energy Solutions SE (Alemania)

- Corporación Ebara (Japón)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Chart Industries, Inc. (EE. UU.)

- Technip Energies N.V. (Francia)

- John Wood Group plc (Reino Unido)

- Corporación Wärtsilä (Finlandia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Baker Hughes obtuvo un contrato para suministrar equipos de procesamiento de gas y compresión de GNL para un importante proyecto mundial de GNL. El proyecto destaca la creciente demanda de turbomáquinas de alta capacidad en la expansión del GNL.

- Enero de 2025:Air Liquide invirtió en nuevas unidades de procesamiento de gas y producción de hidrógeno en Europa. Estas instalaciones están diseñadas para dar soporte a la industria.descarbonizacióne integrar tecnologías avanzadas de purificación de gases.

- Junio de 2024:Linde consiguió un contrato a largo plazo para suministrar gases industriales y tecnologías de procesamiento para una importante instalación de GNL. El proyecto incluye sistemas avanzados de separación y licuefacción de gases, lo que refuerza el liderazgo de Linde en soluciones de procesamiento criogénico y a gran escala.

- Abril de 2024:Honeywell UOP lanzó tecnologías mejoradas de procesamiento de gas y captura de carbono para aplicaciones de refinación y GNL. Estas soluciones se centran en mejorar la eficiencia de la eliminación de CO₂ y reducir los costos operativos para los operadores.

- Marzo de 2024:Air Products amplió su cartera de tecnología de proceso de GNL para respaldar terminales de exportación a gran escala. Este desarrollo se centra en mejorar la eficiencia energética y reducir las emisiones en los procesos de licuefacción, particularmente para proyectos de América del Norte y Medio Oriente. Fortalece la posición de la empresa en equipos criogénicos de alto valor.

COBERTURA DEL INFORME

El informe de mercado de equipos de procesamiento de gas proporciona un análisis completo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,49% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo de equipo

|

|

Por tipo de gas

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 24.360 millones de dólares en 2025 y se prevé que alcance los 39.730 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 8.110 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,49% durante el período previsto de 2026-2034.

Por tipo de equipo, el segmento de equipos de compresión lideró el mercado.

La creciente demanda mundial de gas natural como combustible de transición está impulsando la expansión del mercado.

Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company y Chart Industries son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados