Tamaño del mercado de gestión de servicios públicos de gas, participación y análisis de la industria, por componente (software y servicios {integración e implementación de sistemas, servicios administrados, servicios de consultoría y otros}, por modo de implementación (basado en la nube, híbrido y local), por tipo de tubería (tuberías de recolección, tuberías de transmisión, tuberías de distribución y tuberías de servicios) y pronóstico regional, 2026-2034

Tamaño del mercado de gestión de servicios públicos de gas y perspectivas futuras

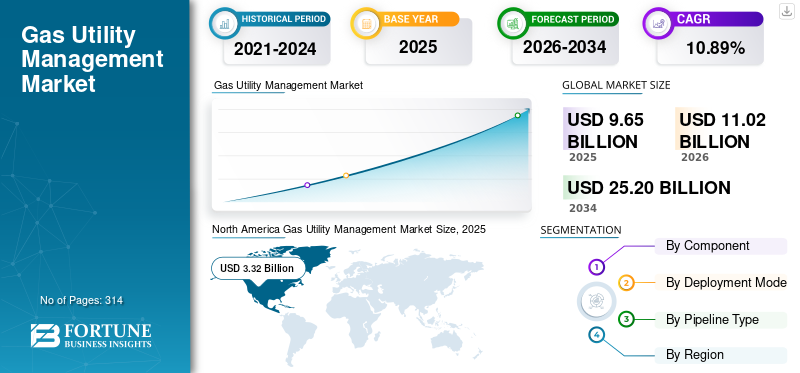

El tamaño del mercado mundial de gestión de servicios públicos de gas se valoró en 9,65 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,02 mil millones de dólares en 2026 a 25,20 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,89% durante el período previsto.

La gestión de servicios públicos de gas se refiere al software, las plataformas y los servicios utilizados por los servicios públicos de gas para monitorear, operar, mantener y optimizar las redes de transmisión y distribución de gas natural. Estas soluciones admiten funciones críticas como gestión de activos, mapeo GIS, gestión de la integridad de las tuberías, monitoreo SCADA, gestión de la fuerza laboral, facturación al cliente y cumplimiento normativo. El mercado está impulsado por crecientes inversiones en modernización de ductos, monitoreo de emisiones de metano, tecnologías de servicios públicos inteligentes e iniciativas de transformación digital. Énfasis creciente en la eficiencia operativa, la seguridad de la infraestructura,ciberseguridady el mantenimiento predictivo está acelerando aún más la adopción de soluciones avanzadas de gestión de servicios de gas en las redes de servicios públicos globales.

Oracle Corporation, SAP SE, Siemens AG, Hexagon AB y Schneider Electric SE se encuentran entre los actores clave que impulsan el crecimiento del mercado. Su enfoque continuo en la innovación, la modernización de la infraestructura y la integración de tecnologías inteligentes de servicios públicos está acelerando la adopción de soluciones avanzadas de gestión de servicios públicos de gas en las redes de transmisión y distribución a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de gestión de servicios públicos de gas

La creciente adopción de IA y análisis predictivo en las operaciones de servicios públicos de gas está amplificando el crecimiento del mercado

Una de las tendencias más importantes que está dando forma al mercado es la creciente adopción de la inteligencia artificial (IA), el aprendizaje automático y el análisis predictivo para el monitoreo de redes y la optimización de activos. Las empresas de gas están aprovechando cada vez más las plataformas impulsadas por IA para predecir fallas de equipos, identificar posibles fugas en las tuberías, optimizar los programas de mantenimiento y mejorar la productividad de la fuerza laboral. Según la Agencia Internacional de Energía (AIE), las emisiones de metano de las operaciones energéticas superaron los 120 millones de toneladas a nivel mundial en 2024, lo que generó una mayor presión sobre las empresas de servicios públicos para implementar tecnologías de monitoreo avanzadas para la detección de fugas y la gestión de emisiones. Empresas como Siemens, Schneider Electric y Hexagon han ampliado la gestión del rendimiento de activos habilitada por IA y las soluciones de gemelos digitales para ayudar a las empresas de servicios públicos a mejorar la visibilidad operativa y reducir el tiempo de inactividad. Los sistemas de mantenimiento predictivo pueden reducir los costos de mantenimiento entre un 10% y un 20% y, al mismo tiempo, mejorar la confiabilidad de los activos, haciéndolos cada vez más atractivos para los operadores de servicios públicos. A medida que las empresas de servicios públicos continúan sus esfuerzos de transformación digital y buscan mejorar la resiliencia de la infraestructura, se espera que la IA y el análisis avanzado se conviertan en componentes integrales de las estrategias de gestión de los servicios públicos de gas a nivel mundial.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Inversiones crecientes en modernización de ductos y cumplimiento de seguridad para impulsar el crecimiento del mercado

Un importante impulsor del crecimiento del mercado de gestión de servicios públicos de gas es la creciente inversión en la modernización de los gasoductos y la seguridad de la infraestructura. Muchas redes de transmisión y distribución de gas en América del Norte y Europa se construyeron hace décadas y requieren actualizaciones continuas para cumplir con los estándares de seguridad modernos. Según la Asociación Estadounidense de Gas (AGA), las empresas de gas natural de Estados Unidos invierten más de 30 mil millones de dólares al año en modernización de infraestructuras, mejoras de seguridad y actualizaciones de sistemas. Las agencias reguladoras están imponiendo requisitos más estrictos relacionados congestión de integridad de tuberías, detección de fugas y reducción de emisiones de metano, lo que llevó a las empresas de servicios públicos a invertir en GIS, SCADA, gestión de activos y soluciones de monitoreo. Por ejemplo, PHMSA en los EE. UU. ha fortalecido las regulaciones de seguridad de las tuberías luego de varios incidentes de alto perfil, aumentando la necesidad de tecnologías de evaluación de riesgos y monitoreo en tiempo real. Estas inversiones están acelerando la adopción de sistemas avanzados de gestión de servicios públicos que permiten a los operadores monitorear las condiciones de la red, optimizar las actividades de mantenimiento y garantizar el cumplimiento normativo al tiempo que mejoran la confiabilidad operativa general.

Restricciones del mercado

Altos costos de implementación e integración para limitar el crecimiento del mercado

A pesar de las sólidas perspectivas de crecimiento, el mercado enfrenta una restricción significativa en forma de altos costos de implementación e integración asociados con los sistemas de gestión de servicios públicos. Las implementaciones a gran escala a menudo requieren integración con sistemas SCADA, plataformas GIS, sistemas de información de clientes, software de planificación de recursos empresariales e infraestructura de tecnología operativa heredada existentes. Para muchas empresas de gas municipales y de pequeña escala, estos proyectos pueden implicar importantes gastos de capital iniciales y largos plazos de implementación. Además de los costos de las licencias de software, las empresas de servicios públicos deben invertir en capacitación de empleados, migración de datos, mejoras de ciberseguridad y personalización del sistema. Según varios programas de transformación digital de servicios públicos, los proyectos de implementación pueden tardar varios años antes de generar retornos mensurables. Los operadores más pequeños, particularmente en los mercados emergentes, a menudo carecen de los recursos financieros y la experiencia técnica necesarios para implementar plataformas de gestión sofisticadas. Como resultado, muchos continúan operando con sistemas heredados, lo que desacelera el ritmo general de la transformación digital y limita una adopción más amplia en el mercado en regiones sensibles a los costos.

Oportunidades de mercado

Expansión de redes de gas inteligentes y plataformas de servicios públicos basadas en la nube para crear nuevas vías de crecimiento

El rápido desarrollo de las redes de gas inteligentes presenta una importante oportunidad de crecimiento para el mercado. Los gobiernos y las empresas de servicios públicos de todo el mundo están invirtiendo cada vez más en infraestructura inteligente para mejorar la eficiencia operativa, reducir las pérdidas y mejorar el servicio al cliente. Por ejemplo, India continúa expandiendo su red de Distribución de Gas Urbano (CGD) en cientos de áreas geográficas, creando una demanda sustancial de gestión de activos digitales, SIG y plataformas de monitoreo. Al mismo tiempo, las soluciones de servicios públicos basadas en la nube están ganando terreno debido a su escalabilidad, menores requisitos de infraestructura y capacidad para admitir análisis avanzados. Las implementaciones en la nube permiten a las empresas de servicios públicos acceder a datos operativos en tiempo real, automatizar informes e integrar capacidades de inteligencia artificial sin inversiones significativas en hardware. Los principales proveedores de tecnología, como Oracle, SAP y Schneider Electric, están ampliando sus ofertas nativas de la nube diseñadas específicamente para operaciones de servicios públicos. A medida que las empresas de servicios públicos buscan soluciones más flexibles y rentables, se espera que la transición hacia redes de gas inteligentes habilitadas en la nube genere oportunidades sustanciales para los proveedores de software y servicios durante la próxima década.

Desafíos del mercado

Los crecientes riesgos de ciberseguridad en las redes de servicios públicos conectadas desafiarán el crecimiento del mercado

Uno de los desafíos más críticos que enfrenta el mercado es la creciente amenaza de ataques de ciberseguridad dirigidos a la infraestructura de servicios públicos. A medida que las empresas de gas implementan sensores conectados, plataformas en la nube, medidores inteligentes y sistemas de monitoreo remoto, la cantidad de posibles puntos de ataque en las redes operativas continúa aumentando. Según la Agencia Internacional de Energía (AIE), los ciberataques a la infraestructura energética han aumentado significativamente durante la última década a medida que la infraestructura crítica se digitaliza. Un ciberataque exitoso a una empresa de gas puede interrumpir las operaciones de los gasoductos, comprometer datos confidenciales de los clientes y crear riesgos sustanciales para la seguridad. Varias empresas de servicios públicos a nivel mundial han aumentado el gasto en ciberseguridad en respuesta a ataques de ransomware y amenazas dirigidas a sistemas de control industrial. Sin embargo, muchas empresas de servicios públicos y usuarios industriales todavía operan infraestructuras obsoletas que no fueron diseñadas originalmente con los requisitos modernos de ciberseguridad. Equilibriotransformación digitalContar con una sólida protección de ciberseguridad sigue siendo un desafío importante, que requiere inversiones continuas en monitoreo de seguridad, detección de amenazas, capacitación de empleados y medidas de cumplimiento normativo.

Análisis de segmentación

Por componente

El creciente énfasis en la transformación digital y la eficiencia operativa del sector de servicios públicos llevó al dominio del segmento de software

Según el componente, el segmento cubre software y servicios.

El segmento de software representó una participación dominante en el mercado de gestión de servicios de gas en 2025. El segmento de software forma la base de la gestión de servicios de gas al permitir que los servicios públicos monitoreen, controlen y optimicen de manera eficiente sus redes de transmisión y distribución. Estas soluciones incluyen gestión de activos, GIS, SCADA, sistemas de información del cliente, gestión de la integridad de las tuberías, gestión de la fuerza laboral y plataformas de análisis avanzado. El creciente énfasis en la transformación digital, la eficiencia operativa, el cumplimiento normativo y la seguridad de la infraestructura está impulsando la adopción de soluciones de software inteligentes en todas las empresas de servicios de gas. La integración de tecnologías como la inteligencia artificial, la computación en la nube, los gemelos digitales y el mantenimiento predictivo está mejorando aún más las capacidades del software de gestión de servicios públicos, permitiendo a los operadores tomar decisiones basadas en datos, mejorar la confiabilidad de los activos y reducir los riesgos operativos.

Los servicios son el segundo segmento líder que crece a una tasa compuesta anual del 10,30% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo de implementación

La naturaleza crítica de las operaciones de servicios públicos y la necesidad de control directo sobre la infraestructura llevaron al crecimiento del segmento local

Según el modo de implementación, el mercado se segmenta en basado en la nube, híbrido y local.

El segmento local representó aproximadamente el 48,96 % de la participación de mercado en 2025. La implementación local sigue siendo ampliamente utilizada en todo el sector de servicios públicos de gas debido a la naturaleza crítica de las operaciones de servicios públicos y la necesidad de control directo sobre la infraestructura y los datos operativos confidenciales. Muchas empresas de servicios públicos continúan operando sistemas heredados que están profundamente integrados con funciones de monitoreo de tuberías, control de redes y gestión de activos. Las soluciones locales ofrecen mayor personalización, soberanía de datos y control sobre las medidas de ciberseguridad, lo que las hace adecuadas para entornos altamente regulados. Aunque las empresas de servicios públicos están adoptando gradualmente tecnologías en la nube, muchas continúan dependiendo de implementaciones locales para procesos operativos centrales donde la confiabilidad, la seguridad y el rendimiento ininterrumpido del sistema son primordiales.

Se espera que el segmento basado en la nube crezca a una tasa compuesta anual del 11,52% durante el período previsto.

Por tipo de tubería

La urbanización y la expansión de la infraestructura de distribución de gas de la ciudad impulsaron el crecimiento del segmento de ductos de distribución

Según el tipo de tubería, el mercado se segmenta en tuberías de recolección, tuberías de transmisión, tuberías de distribución y tuberías de servicios.

El segmento de gasoductos de distribución representó la mayor cuota de mercado del 55,55% en 2025. Los gasoductos de distribución representan el área de aplicación más grande para soluciones de gestión de servicios públicos de gas, ya que entregan gas natural directamente a consumidores residenciales, comerciales e industriales. Las empresas de servicios públicos utilizan SIG, sistemas de información del cliente,software de gestión de activos, soluciones de detección de fugas y plataformas de gestión de la fuerza laboral para operar de manera eficiente amplias redes de distribución. La urbanización, la expansión de la infraestructura de distribución de gas de la ciudad y el aumento de las conexiones de los consumidores están impulsando importantes inversiones en tecnologías digitales de gestión de servicios públicos. Las empresas de servicios públicos están adoptando cada vez más sistemas de monitoreo inteligentes y análisis predictivos para mejorar la confiabilidad del servicio, mejorar la seguridad, reducir los costos operativos y cumplir con los requisitos regulatorios en evolución.

Los oleoductos de recolección son el segmento de más rápido crecimiento con una tasa compuesta anual del 12,59% durante el período previsto.

Perspectivas regionales del mercado de gestión de servicios públicos de gas

Por regiones, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Gas Utility Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte es la región dominante en el mercado y estaba valorada en 3.320 millones de dólares en 2025, lo que representa aproximadamente el 34,43% de los ingresos globales. El crecimiento está impulsado por su amplia infraestructura de gas natural y sus avanzadas iniciativas de digitalización de servicios públicos. Según la Asociación Estadounidense de Gas (AGA), más de 79 millones de consumidores estadounidenses reciben servicio de gas natural a través de más de 2,8 millones de millas de infraestructura de ductos, lo que genera una demanda significativa de soluciones de gestión de activos, GIS, SCADA y de integridad de ductos. Las empresas de servicios públicos están invirtiendo cada vez más en tecnologías de monitoreo de metano y mantenimiento predictivo impulsadas por inteligencia artificial para cumplir con las estrictas normas de seguridad de la PHMSA. En Canadá, importantes proyectos de exportación de GNL y programas de modernización de ductos están respaldando aún más la adopción de plataformas avanzadas de gestión de servicios públicos en las redes de transmisión y distribución.

Mercado de gestión de servicios públicos de gas de EE. UU.

El mercado estadounidense estaba valorado en 2.870 millones de dólares en 2025 y se estima que alcanzará los 3.240 millones de dólares en 2026. Estados Unidos sigue siendo el mercado más grande respaldado por un vasto ecosistema de gas natural y inversiones en infraestructura en curso. Según la Administración de Información Energética (EIA) de EE. UU., el gas natural representó aproximadamente el 43% de la generación de electricidad de EE. UU. en 2024, lo que destaca la importancia de redes confiables de suministro de gas. Las empresas de servicios públicos están implementando cada vez más soluciones avanzadas de SIG, gestión de la integridad de las tuberías y monitoreo en tiempo real para mejorar la confiabilidad del sistema, reducir los riesgos operativos y respaldar la creciente demanda de energía.

Europa

Europa representó 2.790 millones de dólares en 2025, lo que representa aproximadamente el 28,89% de los ingresos globales. Europa es un mercado tecnológicamente avanzado respaldado por la modernización de la infraestructura, programas de reducción de emisiones de metano e iniciativas de integración del hidrógeno. Según ENTSOG, Europa opera más de 200.000 kilómetros de gasoductos de alta presión, lo que requiere sofisticados sistemas de seguimiento y gestión de activos. Alemania, el Reino Unido, Italia y Francia están invirtiendo fuertemente en redes de gas preparadas para hidrógeno y plataformas de servicios digitales. Por ejemplo, Snam de Italia y Open Grid Europe de Alemania están desarrollando activamente infraestructura compatible con el hidrógeno, lo que aumenta la necesidad de gestión avanzada de redes, gemelos digitales y soluciones de monitoreo de integridad. El enfoque regulatorio en la descarbonización y la eficiencia operativa continúa acelerando la transformación digital en todas las empresas de gas europeas.

Mercado de gestión de servicios públicos de gas de Alemania

El mercado de Alemania estaba valorado en 620 millones de dólares en 2025 y se estima que alcanzará los 720 millones de dólares en 2026. Alemania representa un mercado europeo clave debido a su amplia infraestructura de distribución de gas y su fuerte demanda industrial. Según la BDEW (Asociación Alemana de Industrias de Energía y Agua), el gas natural suministra aproximadamente el 50% de la demanda de calefacción residencial en Alemania. Las empresas de servicios públicos están invirtiendo en monitoreo digital, optimización de redes y sistemas de gestión de integridad para mejorar el desempeño operativo. La iniciativa de la red central de hidrógeno del país está aumentando aún más la demanda de tecnologías avanzadas de gestión de servicios públicos capaces de respaldar el futuro gas-hidrógenoredes.

Mercado de gestión de servicios públicos de gas del Reino Unido

El mercado del Reino Unido estaba valorado en 500 millones de dólares en 2025 y se estima que alcanzará los 570 millones de dólares en 2026. El mercado del Reino Unido está impulsado por la modernización de las redes de gas y el aumento de las inversiones en iniciativas de transición neta cero y energía limpia. Según Ofgem, las redes de distribución de gas de Gran Bretaña suministran gas a aproximadamente 23 millones de hogares y empresas. Las empresas de servicios públicos están invirtiendo en gestión de activos digitales, tecnologías de detección de fugas y plataformas de mantenimiento predictivo para mejorar la eficiencia operativa y respaldar futuros proyectos de mezcla de hidrógeno. El enfoque del país en descarbonizar la infraestructura de gas continúa acelerando los esfuerzos de transformación digital.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 2.650 millones de dólares en 2025, lo que representa aproximadamente el 27,43% del mercado mundial. Asia Pacífico es el mercado de más rápido crecimiento debido a la rápida urbanización, la expansión de la infraestructura de distribución de gas y el aumento del consumo de gas natural. China opera una de las redes de gasoductos más grandes del mundo, con más de 120.000 kilómetros de gasoductos de larga distancia, mientras que India continúa expandiendo su red de Distribución de Gas Urbano (CGD) en cientos de áreas geográficas bajo iniciativas lideradas por el gobierno. Estos desarrollos están impulsando inversiones en SIG, sistemas de información de clientes, monitoreo remoto y soluciones de gestión de tuberías. Además, las crecientes inversiones en infraestructura de GNL en China, India, Japón y el sudeste asiático están creando una fuerte demanda de plataformas de servicios digitales que mejoren la eficiencia operativa y la confiabilidad de la red.

Mercado de gestión de servicios públicos de gas de China

China sigue siendo el contribuyente dominante en Asia Pacífico, valorado en 1.110 millones de dólares en 2025, y se estima que alcanzará los 1.280 millones de dólares en 2026. El predominio está respaldado por la rápida expansión de la infraestructura de gas y la adopción del gas urbano. Según la Oficina Nacional de Estadísticas de China, el consumo de gas natural del país superó los 420 mil millones de metros cúbicos (bcm) en 2024. Las inversiones a gran escala en sistemas urbanos de distribución de gas y tuberías de transmisión de larga distancia están impulsando la demanda de SCADA, GIS, sistemas de información al cliente y plataformas de mantenimiento predictivo. Los desarrollos de ciudades inteligentes están acelerando aún más la digitalización de los servicios públicos en los centros urbanos.

Mercado de gestión de servicios públicos de gas de la India

El mercado de la India estaba valorado en 390 millones de dólares en 2025 y se estima que alcanzará los 450 millones de dólares en 2026. La India está emergiendo como un mercado de alto crecimiento debido a la ampliación del acceso al gas y al desarrollo de gasoductos. Según la Junta Reguladora de Petróleo y Gas Natural (PNGRB), la red autorizada de distribución de gas urbano del país cubre ahora más del 70% de la población de la India y casi el 90% de su área geográfica. Esta rápida expansión de la red está creando una demanda sustancial de gestión de activos digitales, sistemas de facturación, mapeo GIS y soluciones de monitoreo remoto para administrar eficientemente los crecientes activos de infraestructura.

Mercado de gestión de servicios públicos de gas de Japón

El mercado de Japón estaba valorado en 420 millones de dólares en 2025 y se estima que alcanzará los 480 millones de dólares en 2026. Japón es un mercado tecnológicamente maduro con un fuerte énfasis en la confiabilidad operativa y la seguridad. Según el Ministerio de Economía, Comercio e Industria (METI), Japón ha instalado más de 20 millones de medidores de gas inteligentes, lo que lo convierte en uno de los mercados de medición de gas más avanzados del mundo. Las empresas de servicios públicos están aprovechando análisis avanzados, monitoreo habilitado por IoT y soluciones de ciberseguridad para mejorar el rendimiento de la red, mejorar el servicio al cliente y fortalecer la resiliencia contra los desastres naturales.

América Latina

América Latina representó 500 millones de dólares en 2025, lo que representa aproximadamente el 5,22% de los ingresos globales. América Latina está siendo testigo de un crecimiento gradual en la adopción de la gestión de las empresas de servicios públicos de gas, respaldado por proyectos de expansión de gasoductos y la modernización de las operaciones de las empresas de servicios públicos. Brasil ha estado expandiendo su mercado de gas natural a través de iniciativas como el Programa Nuevo Mercado de Gas, que apunta a aumentar la competencia y el desarrollo de infraestructura. México continúa fortaleciendo su red de transporte de gas a través de conexiones de gasoductos transfronterizos con Estados Unidos, respaldando una mayor demanda de sistemas de monitoreo y gestión de activos. Las empresas de servicios públicos de toda la región están implementando cada vez más soluciones de facturación digital, SIG y monitoreo de red para mejorar el rendimiento operativo, reducir las pérdidas y mejorar las capacidades de servicio al cliente.

Medio Oriente y África

Oriente Medio y África estaban valorados en 390 millones de dólares en 2025. La región se está beneficiando de importantes inversiones en infraestructura de gas natural, proyectos de GNL y desarrollo de servicios públicos inteligentes. Qatar, Arabia Saudita y los Emiratos Árabes Unidos están ampliando sus capacidades de producción y transmisión de gas para apoyar el crecimiento industrial y la diversificación energética. Por ejemplo, Saudi Aramco Digital está desarrollando redes de comunicación industrial para respaldar el monitoreo y la inteligencia operativa habilitados por IoT en activos de infraestructura críticos. En África, países como Egipto y Nigeria están invirtiendo en proyectos de expansión de gasoductos y distribución de gas para aumentar la utilización nacional del gas. Estos desarrollos están impulsando la demanda de soluciones avanzadas de gestión de activos, SCADA, ciberseguridad y monitoreo de tuberías para mejorar la eficiencia operativa y la confiabilidad de la red.

Mercado de gestión de servicios públicos de gas del CCG

El mercado del CCG, que estaba valorado en 220 millones de dólares en 2025 y se estima que alcanzará los 260 millones de dólares en 2026. El mercado del CCG se está expandiendo rápidamente debido al aumento de la utilización del gas natural y las inversiones en infraestructura. Según el Foro de Países Exportadores de Gas (GECF), Oriente Medio representa aproximadamente el 38% de las reservas probadas de gas natural a nivel mundial, y los países del CCG continúan ampliando su capacidad nacional de transmisión y procesamiento de gas. Las principales empresas energéticas nacionales están implementando sistemas avanzados de gestión de activos, SCADA y monitoreo digital para mejorar la eficiencia operativa, respaldar el crecimiento industrial y optimizar las redes de infraestructura de gas a gran escala.

PAISAJE COMPETITIVO

Actores clave de la industria

Amplias carteras de tecnología y relaciones de larga data con operadores de servicios públicos por parte de actores clave están aumentando la participación de mercado para las empresas

El mercado de gestión de servicios públicos de gas está liderado por empresas como Oracle Corporation, SAP SE, Siemens AG, Schneider Electric SE y Hexagon AB, que han establecido posiciones sólidas a través de sus amplias carteras de tecnología y relaciones duraderas con operadores de servicios públicos a nivel mundial. Estas empresas ofrecen soluciones integradas que cubren gestión de activos, monitoreo de redes, SIG, análisis, automatización, gestión de clientes y optimización operativa, lo que permite a las empresas de servicios públicos mejorar la eficiencia, la confiabilidad y el cumplimiento normativo. Sus continuas inversiones en computación en la nube, inteligencia artificial,gemelos digitales, IoT, ciberseguridad y tecnologías de mantenimiento predictivo están acelerando la transformación digital de las empresas de servicios públicos de gas. Además, su presencia global, sus sólidas capacidades de investigación y desarrollo y su capacidad para respaldar proyectos de modernización de servicios públicos a gran escala los han convertido en socios preferidos para los operadores de transmisión y distribución de gas, contribuyendo significativamente al crecimiento y avance general del mercado.

Lista de empresas clave de gestión de servicios públicos de gas descritas en el informe

- Oracle Corporation (EE.UU.)

- SAP SE (Alemania)

- Corporación IBM (EE.UU.)

- Hexágono AB(Suecia)

- Esri Inc.(A NOSOTROS.)

- Schneider Electric SE (Francia)

- Siemens AG (Alemania)

- AVEVA Group plc (Reino Unido)

- Hitachi Energy Ltd. (Suiza)

- Bentley Systems, Inc. (EE. UU.)

- GE Vernova (EE.UU.)

- Trimble Inc. (EE. UU.)

- Hansen Technologies Ltd. (Australia)

- IFS AB (Suecia)

- Wipro limitada(India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025: Schneider Electric anunció una colaboración estratégica con NVIDIA para desarrollar infraestructura preparada para IA y soluciones de digitalización industrial. La asociación se centra en integrar capacidades avanzadas de IA en plataformas de gestión de energía, automatización y operaciones industriales. Se espera que esta iniciativa mejore el análisis en tiempo real, el mantenimiento predictivo y la eficiencia operativa para los operadores de servicios públicos y de infraestructura crítica, incluidos los operadores de redes de gas.

- marzo 2025: Siemens completó la adquisición de Altair Engineering por 10 mil millones de dólares, ampliando significativamente sus capacidades de software industrial, simulación y gemelos digitales. La adquisición fortalece la posición de Siemens en la digitalización de infraestructuras y la gestión del ciclo de vida de los activos. La cartera mejorada permitirá a las empresas de servicios públicos optimizar la planificación de la red, mejorar la confiabilidad operativa y acelerar la transformación digital en todos los activos de energía y servicios públicos.

- diciembre 2024: Hitachi Energy anunció una inversión de más de 250 millones de dólares para expandir su huella de fabricación global y tecnologías de red digital. La inversión respalda la creciente demanda de modernización de la infraestructura energética, resiliencia de la red y soluciones de gestión de activos digitales. La expansión también fortalecerá la capacidad de la compañía para ofrecer soluciones avanzadas de monitoreo, automatización e inteligencia operativa a los operadores de servicios públicos a nivel mundial.

- Septiembre 2024: Oracle mejoró su sistema de gestión de redes de servicios públicos Oracle con capacidades avanzadas de análisis operativo y predicción de interrupciones impulsadas por IA. La actualización permite a los operadores de servicios públicos mejorar la visibilidad de los activos, reducir el tiempo de inactividad y acelerar la respuesta a incidentes. Al aprovechar el aprendizaje automático y el análisis basado en la nube, Oracle tiene como objetivo ayudar a las empresas de servicios públicos a tomar decisiones operativas más informadas y al mismo tiempo mejorar la confiabilidad de la red y el rendimiento del servicio al cliente.

- junio 2024: AVEVA introdujo nueva inteligencia industrial y capacidades operativas impulsadas por IA dentro de su plataforma CONNECT. Las mejoras permiten a los operadores de servicios públicos unificar datos operativos y de ingeniería, mejorar el mantenimiento predictivo y optimizar el rendimiento de los activos. La plataforma respalda la toma de decisiones en tiempo real y ayuda a los operadores de infraestructura a aumentar la eficiencia, reducir los riesgos operativos y acelerar sus iniciativas de transformación digital.

COBERTURA DEL INFORME

El informe de mercado de gestión de servicios de gas proporciona un análisis completo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,89% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por modo de implementación

|

|

|

Por tipo de tubería

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 9.650 millones de dólares en 2025 y se prevé que alcance los 25.200 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 3.320 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,89% durante el período previsto.

Por componentes, el segmento de software lideró el mercado.

Las crecientes inversiones en modernización de ductos y cumplimiento de seguridad están impulsando la expansión del mercado.

Oracle Corporation, SAP SE, Siemens AG, Hexagon AB y Schneider Electric SE son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 314

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados