Tamaño del mercado de suministro de energía militar de generación, participación y análisis de la industria, por plataformas (plataformas aéreas, plataformas terrestres, plataformas navales, plataformas espaciales y estratégicas e infraestructura militar fija), por componente (hardware y software), por aplicación (C4ISR y computación de misiones, radar y guerra electrónica, comunicaciones y enlaces de datos, optrónica y control de incendios, sistemas electrónicos de armas y misiles, sistemas robóticos y no tripulados, e infraestructura y sistemas de soporte), por potencia nominal de salida (ba

Tamaño del mercado de suministro de energía militar de generación y perspectivas futuras

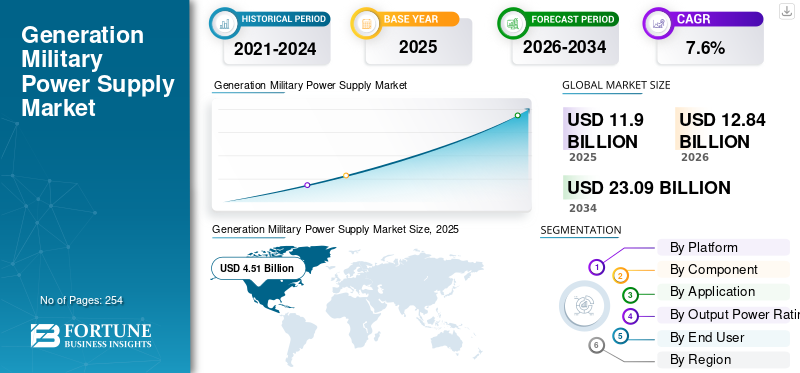

El tamaño del mercado mundial de suministro de energía militar de generación se valoró en 11,90 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,84 mil millones de dólares en 2026 a 23,09 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,6% durante el período previsto.

Las fuentes de alimentación militares de generación incluyen unidades robustas de CA a CC y de CC a CC, convertidores VPX/VME y de bloque, inversores, baterías y sistemas UPS, junto con hardware y software de acondicionamiento de energía relacionados. Estos sistemas mantienen las plataformas de combate, sensores, armas y sistemas de comando alimentados de manera confiable en entornos hostiles de grado militar, ya sea en aviones, barcos, vehículos, satélites o sitios fijos. Esta expansión del mercado está impulsada por las fuerzas armadas que están integrando más productos electrónicos en todas las plataformas, incluidassensores, procesadores, enlaces de datos, guerra electrónica y módulos de IA. Esta tendencia plantea la necesidad de una mayor densidad de potencia y una alta eficiencia.

Los actores clave en el mercado avanzado de suministro de energía militar incluyen tanto proveedores especializados en conversión de energía como grandes contratistas de defensa. Empresas como TDK-Lambda, Vicor, SynQor, VPT, XP Power, Advanced Conversion Technology, Milpower Source y Gaia Converter son algunos de los principales actores del mercado. El enfoque de esta empresa se centra en módulos AC-DC y DC-DC de alta confiabilidad, tarjetas VPX y VME y bloques personalizados para entornos militares difíciles. A su alrededor se encuentran importantes integradores y fabricantes de equipos originales de defensa como BAE Systems, Thales, Leonardo, RTX, Northrop Grumman, Lockheed Martin, Honeywell, Safran, HENSOLDT, Elbit e IAI.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Usos crecientes e integración adicional de dispositivos electrónicos en plataformas militares que impulsan el crecimiento del mercado

Todas las plataformas de combate modernas ahora contienen más componentes electrónicos que antes. Los nuevos radares AESA, las suites EW multibanda, la optrónica de alta resolución, las computadoras de misión adicional, los enlaces de datos, el equipo cibernético y los procesadores AI/ML compiten por la energía y la refrigeración dentro del mismo fuselaje, casco o vehículo. Los autobuses heredados de 28 V CC y los componentes de generaciones anteriores ya no se pueden utilizar debido a las demandas de cargas más altas, requisitos de tamaño, peso y potencia más estrictos, y perfiles de misión más estrictos. Lo que ha llevado a los fabricantes y ministerios de defensa a actualizarse a convertidores AC-DC y DC-DC de alta densidad, tarjetas de alimentación VPX, DC-UPS inteligentes y rieles de alimentación gestionados digitalmente, impulsando la expansión del mercado.

En julio de 2023, SynQor lanzó una nueva fuente de alimentación VPX de entrada de CA trifásica 3U (VPX-3U-AC115-3-C). Este producto está dirigido a chasis militares y aeroespaciales avanzados. Cumple con los estándares VITA 62.1 y MIL-STD y puede suministrar energía eficiente de 28 V CC entre 47 y 800 Hz para entradas de aviones y vehículos. Este desarrollo responde a la demanda de sistemas de energía más densos y flexibles para soportar cargas útiles electrónicas cada vez mayores.

RESTRICCIONES DEL MERCADO

Los estrictos estándares militares y controles de exportación limitan el crecimiento del mercado

Los proveedores de suministro de energía militar de generación tienen que lidiar con una gran cantidad de trámites y procesos de calificación. Para colocar una unidad de suministro de energía en un vehículo, avión, barco oRadar, tiene que pasar varias pruebas de potencia y EMI MIL-STD (1275, 704, 461, 810, VITA-62 y otras). Debe cumplir con los controles de piezas falsificadas y cumplir periódicamente con las normas de exportación ITAR/DFARS. Cada nuevo módulo o rediseño agrega más tiempo de prueba, documentación, auditorías y, a veces, recalificación completa, incluso para cambios menores de componentes, lo que obstaculiza el crecimiento del mercado.

Por ejemplo, en febrero de 2024, el Departamento de Defensa de EE. UU. emitió el DoDI 4140.67 sobre prevención de falsificaciones. Esta política actualizada enfatiza la detección, reparación y seguimiento de piezas electrónicas en todas las armas y sistemas de información.

OPORTUNIDADES DE MERCADO:

La electrificación de barcos, vehículos y bases está creando importantes oportunidades en el mercado de suministro de energía militar

Las fuerzas armadas están pasando de proporcionar suficiente energía de CC para hacer funcionar la electrónica a utilizar plataformas y microrredes completamente eléctricas o híbridas en barcos, vehículos tácticos y bases fijas. La propulsión eléctrica integrada en los combatientes de superficie, los propulsores híbridos, los sensores de alta energía y las armas de energía dirigida requieren energía eléctrica mucho mayor, más limpia y administrada de manera más dinámica que los sistemas más antiguos. Este cambio abre oportunidades para nuevos tipos de convertidores de alta potencia, distribución de estado sólido y sistemas de energía militar preparados para microrredes. En tierra, las microrredes tácticas y las conexiones estandarizadas entre generadores, almacenamiento y cargas se están convirtiendo en características de diseño esenciales en lugar de proyectos experimentales.

Además, las crecientes inversiones en el suministro de energía militar de próxima generación, junto con la integración gradual de fuentes de energía renovables en microrredes tácticas e infraestructura de base, están creando nuevas oportunidades para sistemas de conversión de energía inteligentes y eficientes.

Por ejemplo, los destructores clase Zumwalt (DDG-1000) de la Marina de los EE. UU. son los primeros combatientes de superficie con propulsión totalmente eléctrica. Utilizan un sistema de energía integrado (IPS) que genera y convierte energía de alto voltaje tanto para los sistemas de propulsión como para los del barco. Este diseño es compatible con futuros sensores y armas de alta energía.

TENDENCIAS DEL MERCADO DE SUMINISTRO DE ENERGÍA MILITAR DE GENERACIÓN:

El cambio hacia sistemas de energía de alta densidad gestionados digitalmente está cambiando el mercado

Una tendencia notable es que los fabricantes están pasando de unidades simples y voluminosas a módulos más pequeños de alta densidad y tarjetas de alimentación VPX/VITA-62 que pueden monitorearse y controlarse digitalmente. Dado que los fabricantes quieren más potencia en un espacio más pequeño, cumplimiento total de MIL-STD y la capacidad de verificar el estado del riel y la temperatura desde la computadora de la misión. Esto está impulsando el uso de familias DC-DC comerciales militares modulares y suministros VPX.

DESAFÍOS DEL MERCADO:

Las frágiles cadenas de suministro de electrónica y microelectrónica de defensa están desafiando el crecimiento del mercado

La demanda de nuevos sistemas de energía militar, la construcción y entrega a tiempo de soluciones de suministro de energía militar es cada vez más difícil. La cadena de suministro de componentes de alta confiabilidad es frágil y políticamente sensible. Las fuentes de alimentación resistentes requieren piezas específicas, como microelectrónica endurecida por radiación, semiconductores de potencia, imanes, condensadores y materiales de tierras raras. Muchos de estos componentes provienen de proveedores globales limitados y, en algunos casos, están altamente concentrados en unos pocos países. Los controles de exportación, las sanciones, las restricciones comerciales y el esfuerzo más amplio para reducir la dependencia de China están aumentando los plazos de entrega, los costos y los riesgos de rediseño.

Impacto de la guerra Rusia-Ucrania

La guerra entre Rusia y Ucrania se está acelerando pero también está cambiando la demanda en el mercado

La guerra ha provocado el mayor gasto en defensa en años, especialmente en Europa y algunas partes de Oriente Medio. Este aumento impulsa la demanda de suministros de energía en nuevos radares, sistemas GBAD, nodos C4ISR, suites EW e infraestructura reforzada. Los presupuestos están aumentando y el gobierno está dando prioridad a la defensa aérea y antimisiles, la artillería, las municiones, los drones yguerra electrónicadispositivos y plataformas. Todos estos necesitan mucha electrónica de potencia. Al mismo tiempo, las sanciones a Rusia, los controles de exportación y la prisa por localizar la producción de municiones y misiles en Europa están poniendo a prueba el suministro de componentes, los procesos de calificación y los precios. Como resultado, los OEM se apresuran a aumentar la capacidad mientras se enfrentan a un entorno regulatorio y de cadena de suministro más complicado.

Por ejemplo, según el informe del Instituto Internacional de Investigación para la Paz de Estocolmo, SIPRI, en 2025, el gasto militar mundial alcanzó los 2,72 billones de dólares en 2024, un aumento del 9,4% en términos reales con respecto al año anterior. Se trata del aumento más pronunciado desde el fin de la Guerra Fría, con un crecimiento particularmente rápido en Europa y Oriente Medio tras la invasión a gran escala de Ucrania por parte de Rusia. Mientras tanto, la UE adoptó la Ley de Apoyo a la Producción de Municiones (ASAP) en julio de 2023 para aumentar la capacidad industrial de proyectiles de artillería y misiles.

Tamaño del mercado de suministro de energía militar de generación de América del Norte, 2021-2034 (miles de millones de dólares)

Análisis de segmentación

Por plataforma

La creciente integración de radar, EW y aviónica de las plataformas aéreas impulsa el crecimiento de los suministros de energía militares

En términos de plataforma, el mercado se clasifica en plataformas aéreas, plataformas terrestres, plataformas navales, plataformas espaciales y estratégicas e infraestructura militar fija.

El segmento de plataformas aéreas domina el mercado de generación de suministros de energía militar. Cada caza, bombardero, avión ISR y avión avanzadohelicópterose está convirtiendo en un soporte de servidor volador. Los radares AESA, las suites de guerra electrónica digitales, los módulos de orientación, los enlaces de datos de gran ancho de banda, las computadoras de fusión de sensores y, cada vez más, los aceleradores de IA requieren energía limpia y estrictamente regulada dentro de una estructura de avión con limitaciones de espacio, peso y potencia (SWaP). Esta actualización de aviónica, radar o EW a menudo requiere una actualización paralela del sistema de energía de la aeronave. Esto incluye convertidores AC-DC/DC-DC de mayor densidad, tarjetas de alimentación VPX, DC-UPS más inteligentes y hardware de distribución de energía, lo que da como resultado el dominio del segmento.

- Por ejemplo, en abril de 2025, el conjunto de guerra electrónica de próxima generación Viper Shield de L3Harris para aviones F-16 Block 70 completó su primer vuelo en un avión de la Royal Bahraini Air Force en Edwards AFB. Se espera que entre en servicio en 2026, agregando una carga útil EW digital de alta potencia además del radar y la aviónica AESA existentes.

El segmento de plataformas espaciales y estratégicas es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 10,3% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

Los diseños centrados en hardware impulsan los ingresos en el mercado de suministro de energía militar

Según el componente, el mercado se clasifica en hardware y software.

El hardware tiene la mayor cuota de mercado debido a que cada sistema de misión depende de componentes físicos de conversión de energía. Estos incluyen frontales AC-DC resistentes, módulos DC-DC, tarjetas VPX/VITA-62, inversores, rectificadores, cargadores de baterías y unidades DC-UPS. Deben resistir golpes, vibraciones, temperaturas extremas y estrictos estándares MIL-STD EMI. Si bien el software, el monitoreo y el control son importantes, el beneficio real proviene de cajas y tarjetas metálicas calificadas que pueden entregar de cientos a miles de vatios de manera consistente en aviones, barcos, vehículos y refugios. A medida que las plataformas agregan más componentes electrónicos, los clientes de defensa están comprando hardware de factor de forma estándar, filtrado por EMI y de mayor densidad, segmento que continúa dominando el crecimiento del mercado.

- Por ejemplo, Milpower Source, Vicor, Amfenol Aerospace, NAI y otras empresas están introduciendo constantemente nuevas fuentes de alimentación resistentes AC-DC y VITA-62 VPX. Estos productos proporcionan más de 600 a 1400 vatios con filtros EMI incorporados y cumplen con MIL-STD-704/810/461. Se comercializan específicamente como hardware integrado para plataformas aéreas, terrestres y navales.

El segmento de software es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 13,5% durante el período previsto.

Por aplicación

C4ISR y la modernización de Mission Computing están impulsando el crecimiento en el mercado de suministro de energía militar

Según la aplicación, el mercado se segmenta en C4ISR e informática de misión, radar y guerra electrónica, comunicaciones y enlaces de datos, optrónica y control de incendios, sistemas electrónicos de armas y misiles, sistemas robóticos y no tripulados, y sistemas de infraestructura y soporte.

C4ISR y la informática de misión dominan la cuota de mercado de generación de suministro de energía militar. C4ISR y la informática de misión están llenos de servidores, tarjetas RF, criptografía, almacenamiento, radios y aceleradores de IA que deben funcionar las 24 horas del día, los 7 días de la semana en vehículos, refugios, barcos y ubicaciones fijas. Instalar la red o implementar un nuevo software de gestión de batalla requiere una gestión de energía más densa, limpia y mejor protegida. Es por eso que C4ISR y la informática de misión son un área líder en las soluciones de suministro de energía militar.

- Por ejemplo, en octubre de 2024, Leidos recibió un contrato de 331 millones de dólares para modernizar la Red Unificada Global del Ejército de Estados Unidos. Esto se alinea con la Estrategia de Modernización de la Red y el Plan de Red Unificada del Ejército y tiene como objetivo implementar una estructura estandarizada definida por software en múltiples sitios.

El segmento de sistemas robóticos y no tripulados es el segmento de más rápido crecimiento en el mercado con una CAGR del 9,9% durante el período previsto.

Por potencia nominal de salida

Papel de caballo de batalla en racks C4ISR y sistemas VPX, el segmento de potencia media (500 W a 2,50 kW) domina el mercado

Según la potencia nominal de salida, el mercado se segmenta en potencia baja (< 500 W), potencia media (500 W a 2,50 kW), potencia alta (2,50 kW a 10,00 kW) y potencia muy alta (> 10,00 kW).

Los suministros de potencia media desempeñan un papel crucial en la electrónica de defensa moderna. Proporcionan suficiente energía para servidores C4ISR densos, procesadores de radar, bastidores de guerra electrónica, puertas de enlace de comunicaciones y paneles de energía para vehículos o refugios. Al mismo tiempo, son compactos y eficientes, y se adaptan a tarjetas VPX, cajas ATR y bastidores de 19" sin exceder los límites de tamaño, peso y potencia o enfriamiento. A medida que los militares adoptan VPX/OpenVPX y computadoras de misión modulares, la mayoría de los diseños nuevos se encuentran en el rango de 500 W a 2,5 kW, y generalmente usan una tarjeta de 600 a 1000 W o una interfaz frontal de 1 a 2 kW que suministra múltiples rieles de CC y baterías, lo que da como resultado segmentos. dominancia.

- Por ejemplo, una serie de productos de energía VPX y VITA-62 recientes de proveedores como SynQor, Milpower Source y Amfenol Aerospace agrupan alrededor de 600 a 1000 W por módulo de 3U. Estos productos se dirigen específicamente a chasis de computadoras de misión, radares y guerra electrónica utilizados en plataformas aéreas, terrestres y navales.

Se espera que el segmento de muy alta potencia (> 10,00 kW) crezca a una tasa compuesta anual del 11,7% durante el período previsto.

Por usuario final

Papel central en la integración de potencia en cada sistema de combate, plataforma y sistema Los fabricantes de equipos originales dominan el mercado

El mercado está segmentado por usuario final en ministerios de defensa, OEM de plataformas y sistemas, integradores de subsistemas/carga útil y proveedores de MRO y actualizaciones.

Los OEM de plataformas y sistemas son esenciales para casi todos los programas de defensa. Esta función los pone a cargo de especificar, integrar y calificar los suministros de energía militar. Ya sea un caza, una fragata, un UAV,vehículo blindado, radar o suite EW, el OEM controla la arquitectura. Garantizan que el sistema de energía cumpla con los requisitos MIL-STD, pueda soportar golpes y vibraciones, se mantenga dentro de los límites térmicos y funcione de forma segura con aviónica, procesadores y cargas de RF. Mientras las plataformas de defensa sigan volviéndose más complejas electrónicamente, los OEM seguirán siendo los actores clave para la adopción de unidades de suministro de energía de alto valor.

Los integradores de subsistemas/carga útil crecerán a una tasa del 8,3% durante todo el período previsto del mercado de suministro de energía militar de generación.

Perspectivas regionales del mercado de suministro de energía militar de generación

América del Norte domina el mercado por la magnitud del gasto en defensa y la modernización intensa en electrónica

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

El suministro de energía militar de próxima generación de América del Norte mantuvo la participación dominante en 2024, con un valor de 4,24 mil millones de dólares, y también tomó la participación líder en 2025 con 4,51 mil millones de dólares, liderado principalmente por los Estados Unidos, que por sí solo aporta más del 92,81% de la participación en 2025. Estados Unidos es el actor líder en el mercado de suministro de energía militar. Representa la mayor parte del gasto en defensa global y gestiona las carteras de radares, guerra electrónica, C4ISR, defensa antimisiles y sistemas estratégicos con mayor contenido electrónico. En 2024, América representó alrededor del 40% del gasto militar mundial, superando a Europa con un 26% y a Asia-Oceanía con un 23%. Solo Estados Unidos solicitó alrededor de 850 mil millones de dólares para el presupuesto del Departamento de Defensa del año fiscal 2025.

Asia Pacífico y Europa

Se espera que Asia Pacífico y Europa sean testigos de un crecimiento significativo del mercado de suministro de energía militar de generación en los próximos años. Durante el período previsto, se prevé que la región de Europa tenga una tasa de crecimiento más rápida del 9,2%. Se estima que el mercado en Europa alcanzará los 2.950 millones de dólares en 2025. La guerra entre Rusia y Ucrania es un factor importante. Los países se están rearmando, reemplazando equipos soviéticos y rusos, mejorando la defensa aérea y antimisiles e invirtiendo fuertemente en ISR, comunicaciones seguras y comando y control de artillería. En esta región, se espera que tanto Francia como Alemania alcancen los 480 millones de dólares y los 620 millones de dólares, respectivamente, en 2026. En Asia Pacífico, países como China, India, Japón y Corea del Sur, de rápido crecimiento, China, India, Japón, Corea del Sur y Australia también están fortaleciendo sus capacidades militares a largo plazo. Se centran en la expansión naval, el poder aéreo, los misiles de largo alcance y el espacio y el ISR. Sobre la base de estos factores, países como China esperan alcanzar una valoración de 1.460 millones de dólares, y la India alcanzará los 440 millones de dólares en 2026.

Medio Oriente y América Latina

Mientras tanto, se espera que Oriente Medio, África y América Latina experimenten un crecimiento significativo en los próximos años. Además, ambas regiones contribuirán aproximadamente con el 8,74% y el 5,27% respectivamente en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los proveedores especializados de electrónica de potencia y los grandes contratistas de defensa están luchando por victorias en diseño en un mercado cada vez más impulsado por programas y de alto cumplimiento

El mercado de suministro de energía militar incluye una combinación de empresas especializadas en conversión de energía y grandes fabricantes de equipos originales (OEM) de defensa y empresas de electrónica. Por un lado, hay empresas especializadas centradas en módulos resistentes AC-DC/DC-DC, tarjetas VPX/VITA-62, sistemas DC-UPS y filtros. Compiten en densidad de potencia, alta eficiencia, cumplimiento de MIL-STD, plazos de entrega y su disposición a personalizar. Los principales integradores de sistemas y primos, incluidos los de aviones, barcos, vehículos, radares, guerra electrónica y C4ISR. Estas empresas deciden qué unidades de suministro de energía se diseñan en sus plataformas y, a menudo, mantienen listas de proveedores preferidos, acuerdos a largo plazo y diseños de referencia estrechamente integrados.

Jugadores clave como TDK-Lambda, Vicor, SynQor, VPT, XP Power, Advanced Conversion Technology, Milpower Source y Gaia Converter compiten para proporcionar bloques confiables, tarjetas VPX/VITA-62, unidades DC-UPS y filtros. Al otro lado de la mesa se encuentran empresas principales y de electrónica de defensa como Lockheed Martin, Northrop Grumman, RTX, BAE Systems, Thales, Leonardo, Saab, HENSOLDT, Elbit Systems e Israel Aerospace Industries (IAI). Estas empresas utilizan sus propios módulos de potencia cualificados o colaboran estrechamente con estos especialistas. En la práctica, la mayor parte de los ingresos proviene del punto donde se encuentran estos dos grupos. Esto ocurre cuando una fuente de alimentación especializada se integra en una plataforma de larga duración o un programa de sensores propiedad de una importante empresa principal.

LISTA DE EMPRESAS CLAVE DE SUMINISTRO DE ENERGÍA MILITAR DE GENERACIÓN PERFILADAS:

- TDK-Lambda Corporation (Japón)

- Corporación Vicor (EE.UU.)

- SynQor, Inc.(A NOSOTROS.)

- VPT, Inc. (EE. UU.)

- XP Power (Singapur)

- Tecnología de conversión avanzada(A NOSOTROS.)

- Fuente Milpower, Inc.(A NOSOTROS.)

- Convertidor Gaia (Francia)

- Industrias del Atlántico Norte (EE.UU.)

- Energía avanzada / Artesyn Embedded Power (EE. UU.)

- Behlman Electronics, Inc. (EE. UU.)

- Crane Aeroespacial y Electrónica (EE. UU.)

- Eaton Corporation (Irlanda)

- Astrodyne TDI (EE. UU.)

- Powerbox Internacional (Suecia)

- Electrónica Delta (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto de 2024:Aegis Power Systems lanzó un módulo de interfaz de microrred táctica MIL-STD-3071, diseñado como un nodo de hardware/software directo para militares inteligentes. microrredes, proporcionando funciones de control de estabilidad de la red, seguridad y ciberseguridad.

- Marzo de 2024:Vicor continuó promocionando sus fuentes de alimentación VITA 62 MIL-COTS para sistemas OpenVPX de 3U y 6U, que ofrecen hasta 600 W (3U) y 1000 W (6U) desde entradas de 28 V o 270 V, destacando cómo los módulos de alimentación VPX estandarizados y refrigerados por conducción se están convirtiendo en una opción básica en los racks de electrónica militar de EE. UU. y sus aliados.

- Septiembre de 2023:Amfenol Aerospace presentó la fuente de alimentación CC-CC M4268 3U VITA 62 VPX, un módulo multisalida de 1000 W con filtros EMI internos, protección de batería inversa y gestión del sistema I²C/VITA 46.11, dirigido a sistemas OpenVPX aerotransportados, terrestres y navales que necesitan una mayor densidad de potencia y una gestión más inteligente en el backplane VPX.

- Septiembre de 2023:VPT lanzó la caja convertidora CC-CC configurable basada en GaN de 1600 W SGRBX para aplicaciones espaciales, basándose en su serie SGRB; integra un filtro EMI, garantiza un rendimiento SEE de 100 krad TID y 85 MeV/mg/cm² y alcanza hasta un 96 % de eficiencia, lo que demuestra cómo la tecnología GaN de última generación se está incorporando a diseños de energía estratégicos y militares de alta confiabilidad.

- Julio de 2022:SynQor anunció su fuente de alimentación VPX de entrada de CA trifásica VPX-3U-AC115-3-C, que ofrece alrededor de 700 W con una eficiencia del 91,5 %, cumple con VITA 62.1 y múltiples MIL-STD, y está dirigida explícitamente a ranuras de alimentación VPX militares/aeroespaciales críticas, una respuesta directa a la creciente demanda de fuentes de alimentación de alta densidad y chasis estandarizados en bastidores C4ISR y EW.

COBERTURA DEL INFORME

El análisis del mercado global de suministro de energía militar de generación proporciona un estudio en profundidad del tamaño del mercado; Perfiles y pronósticos de la empresa por todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre lanzamientos de nuevos productos tecnológicamente avanzados, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

Alcance del mercado de suministro de energía militar de generación global |

|

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

| Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,6% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por plataforma, componente, aplicación, potencia nominal de salida, usuario final y región |

|

Por plataforma

|

|

|

Por componente

|

|

|

Por aplicación

|

|

|

Por potencia nominal de salida

|

|

|

Por usuario final

|

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 12.840 millones de dólares en 2026 y se prevé que alcance los 23.090 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.510 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,6% durante el período previsto.

El segmento de plataformas aéreas lideró el mercado por plataforma.

Los usos cada vez mayores y la integración adicional de dispositivos electrónicos en plataformas militares son los factores clave que impulsan el crecimiento del mercado.

TDK-Lambda Corporation (Japón), Vicor Corporation (EE.UU.), SynQor, Inc. (EE.UU.), VPT, Inc. (EE.UU.), XP Power (Singapur), Advanced Conversion Technology (EE.UU.), Milpower Source, Inc. (EE.UU.), Gaia Converter (Francia) y North Atlantic Industries (EE.UU.), entre otras, son las principales empresas del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 254

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.