Tamaño del mercado de soluciones geoespaciales, participación y análisis de la industria, por componente (hardware, software y servicios), por tecnología (GIS/análisis geoespacial, teledetección, GPS y escaneo 3D), por aplicación (topografía y cartografía, planificación y análisis, geovisualización, gestión de tierras y otros) y uso final (desarrollo de infraestructura, defensa e inteligencia, transporte, servicios públicos, recursos naturales, negocios y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

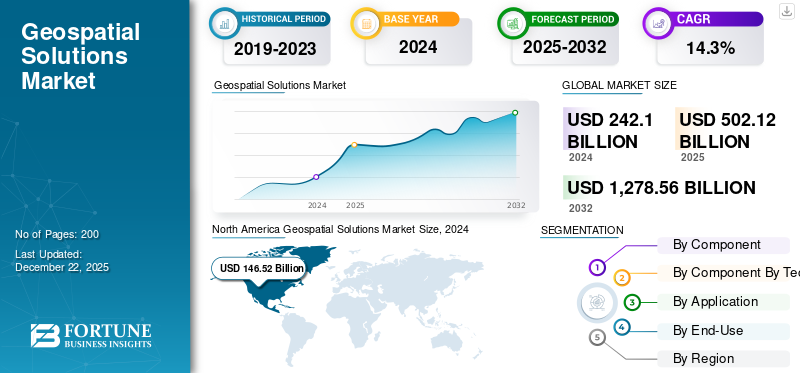

El tamaño del mercado mundial de soluciones geoespaciales se valoró en 502,12 mil millones de dólares en 2025 y se prevé que crezca de 575,43 mil millones de dólares en 2026 a 1,561,61 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,29% durante el período previsto. América del Norte dominó el mercado de soluciones geoespaciales con una participación de mercado del 166,65% en 2025.

El mercado global de soluciones geoespaciales se ha convertido en un facilitador fundamental de la transformación digital, integrando tecnologías como sistemas de información geográfica (SIG), teledetección, LiDAR, GPS y visualización 3D en plataformas unificadas para mapeo, análisis y toma de decisiones. Se prevé que el mercado crezca a un ritmo saludable, impulsado por la rápida urbanización, el desarrollo de infraestructura, la modernización de la defensa y la creciente adopción de inteligencia de ubicación en todas las industrias. Los gobiernos y las empresas privadas están aprovechando las soluciones geoespaciales para respaldar iniciativas de ciudades inteligentes, optimizar las cadenas de suministro, monitorear los recursos naturales y permitir la resiliencia climática. Al mismo tiempo, el auge de la movilidad autónoma, los gemelos digitales y la agricultura de precisión está acelerando la demanda de datos espaciales de alta resolución y en tiempo real.

El impulso a las ciudades inteligentes ha creado una fuerte demanda de plataformas de gestión de infraestructura, geovisualización y mapeo 3D. El sector de defensa e inteligencia continúa invirtiendo fuertemente en inteligencia geoespacial (GEOINT) para vigilancia, reconocimiento y seguridad fronteriza. la integracion deinteligencia artificial (IA)y el aprendizaje automático (ML) en análisis geoespacial está transformando la forma en que se procesan conjuntos de datos masivos, permitiendo conocimientos más rápidos, detección automatizada de características y modelado predictivo.

Además, la convergencia de los datos geoespaciales con el Internet de las cosas (IoT) y la computación en la nube está permitiendo el monitoreo de activos en tiempo real y soluciones escalables, mientras que el movimiento de datos abiertos está ampliando el acceso para nuevas empresas e instituciones de investigación.

Los principales actores del mercado geoespacial incluyen líderes mundiales en tecnología y defensa como Esri, Trimble, Hexagon AB, Maxar Technologies y Google, que impulsan la innovación a través de software SIG avanzado, imágenes satelitales y soluciones cartográficas. Estas empresas están dando forma a aplicaciones en defensa, planificación urbana, gestión de desastres y servicios basados en localización.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de soluciones geoespaciales

- Tamaño del mercado en 2025: 502,12 mil millones de dólares

- Tamaño del mercado en 2026: 575,43 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.561,61 mil millones de dólares

- CAGR: 13,29% de 2026 a 2034

- América del Norte dominó el mercado de soluciones geoespaciales con una participación del 166,65% en 2025.

- Se prevé que el software represente el 40,79% de la cuota de mercado en 2026.

- Se espera que GIS/Geospatial Analytics tenga una cuota de mercado del 42,25% en 2026.

América del norte

América del Norte mantuvo su posición de liderazgo en el mercado, alcanzando una valoración de 146.520 millones de dólares en 2024.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 14,4% durante el período previsto, lo que lo convertirá en el segundo mercado regional de más rápido crecimiento.

Asia Pacífico

Se estima que Asia Pacífico alcanzará un valor de mercado de 146,77 mil millones de dólares en 2025 debido a la creciente adopción de tecnologías de inteligencia de ubicación.

A NOSOTROS.

El mercado de soluciones geoespaciales de EE. UU. estaba valorado en 141.590 millones de dólares en 2025 y se prevé que alcance los 161.230 millones de dólares en 2026.

Japón

Se prevé que el mercado de soluciones geoespaciales de Japón alcance los 35.320 millones de dólares en 2026, impulsado por iniciativas de ciudades inteligentes y la modernización de la infraestructura.

Leer más

ANÁLISIS DE LA GUERRA RUSIA-UCRANIA

La guerra entre Rusia y Ucrania impulsa la demanda de inteligencia geoespacial pero altera las cadenas de suministro y la seguridad de los datos

La guerra entre Rusia y Ucrania ha tenido un profundo impacto en el crecimiento del mercado global de soluciones geoespaciales, remodelando tanto los patrones de demanda como las aplicaciones tecnológicas. Por un lado, el conflicto ha aumentado significativamente la dependencia de la inteligencia geoespacial (GEOINT) para el conocimiento de la situación en tiempo real, la planificación de la defensa y la respuesta humanitaria. Los gobiernos y las agencias de defensa están utilizando imágenes satelitales, reconocimiento basado en drones y plataformas GIS para rastrear los movimientos de tropas, evaluar los daños a la infraestructura y monitorear los flujos de refugiados. Este aumento de la demanda ha acelerado las inversiones en constelaciones de satélites comerciales, imágenes de radar de apertura sintética (SAR) y plataformas seguras de datos geoespaciales. Por otro lado, la guerra ha perturbado las cadenas de suministro mundiales de hardware geoespacial, incluidos receptores GNSS,sensores, y componentes semiconductores, dada la dependencia de las materias primas y las rutas de fabricación a través de Europa del Este.

Además, han surgido mayores preocupaciones sobre la ciberseguridad y la soberanía de los datos, a medida que los sistemas geoespaciales son cada vez más vulnerables a la piratería, la interferencia de GPS y las campañas de desinformación. Las empresas geoespaciales comerciales también enfrentan restricciones a las exportaciones, obstáculos regulatorios y un mercado más fragmentado a medida que las naciones priorizan el control local sobre los datos geoespaciales. En general, si bien el conflicto ha impulsado el crecimiento a corto plazo de las soluciones geoespaciales relacionadas con la defensa y la seguridad, también ha introducido incertidumbres a largo plazo relacionadas con la estabilidad de la cadena de suministro, el acceso a los datos y la colaboración internacional.

TENDENCIAS DEL MERCADO DE SOLUCIONES GEEOESPACIALES

Integración de técnicas de inteligencia artificial (IA) y aprendizaje automático (ML) para presentar tendencias significativas en el mercado

Los avances tecnológicos y las innovaciones son tendencias fundamentales que están dando forma cada vez más al mercado. Los principales actores se están concentrando en desarrollar soluciones avanzadas mediante la incorporación de Inteligencia Artificial (IA) y Aprendizaje Automático (ML) para mejorar el análisis de datos geoespaciales a través del análisis automatizado de imágenes, la detección de objetos y la detección de cambios. Los algoritmos de IA y ML son capaces de procesar grandes conjuntos de datos con mayor eficiencia. Pueden obtener información valiosa y automatizar tareas repetitivas involucradas en el análisis de datos geoespaciales.

Al examinar la variabilidad de las imágenes, esta tecnología distintiva ayuda a los equipos de ciencia de datos y SIG a identificar áreas donde se deben incorporar datos de entrenamiento adicionales para mejorar el rendimiento del modelo. Además, varias otras tendencias están impulsando el crecimiento del mercado, como la integración de múltiples sensores, la computación en la nube, el análisis de big data, la integración de datos geoespaciales con elInternet de las Cosas (IoT),y asociaciones y colaboraciones estratégicas.

OPORTUNIDADES DE MERCADO

Desarrollo de ciudades inteligentes y adopción de técnicas de agricultura de precisión para presentar varias oportunidades de crecimiento del mercado

El mercado de soluciones geoespaciales está preparado para importantes oportunidades, impulsadas por la expansión de aplicaciones en todas las industrias y los avances en tecnología. El desarrollo de ciudades inteligentes sigue siendo una de las oportunidades más lucrativas, a medida que los gobiernos de todo el mundo invierten en gemelos digitales, infraestructura inteligente y plataformas de planificación urbana que dependen en gran medida de análisis geoespaciales. En el sector del transporte, el auge de los vehículos autónomos y la movilidad como servicio (MaaS) está impulsando la demanda de cartografía de alta definición, navegación en tiempo real y modelado de carreteras basado en LiDAR. En la agricultura, la agricultura de precisión respaldada por imágenes satelitales y estudios con drones está ayudando a optimizar el rendimiento de los cultivos, conservar recursos y mitigar los riesgos climáticos.

La integración de la IA, el aprendizaje automático y el análisis de big data está abriendo aún más las puertas al modelado predictivo, la extracción automatizada de características y el análisis a gran escala.monitoreo ambiental. Otra área de fuerte crecimiento se encuentra en el sector de energía y servicios públicos, donde se están aplicando soluciones geoespaciales para el monitoreo de la red, la ubicación de energías renovables y la gestión de tuberías. Mientras tanto, la comunidad de defensa e inteligencia continúa invirtiendo fuertemente en inteligencia geoespacial para la seguridad nacional, la respuesta a desastres y el monitoreo de fronteras. Los mercados emergentes de Asia Pacífico, Medio Oriente y África presentan oportunidades sin explotar, respaldadas por una rápida urbanización y proyectos de infraestructura. A medida que las soluciones geoespaciales pasan de aplicaciones de nicho a ecosistemas convencionales de apoyo a la toma de decisiones, las empresas que invierten en innovación, asociaciones y plataformas escalables basadas en la nube están bien posicionadas para obtener una ventaja competitiva en este panorama en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de tecnologías de mapeo 3D para impulsar la expansión del mercado

El rápido ritmo de la urbanización y las iniciativas de desarrollo de infraestructura en curso en todo el mundo están impulsando la necesidad de datos geoespaciales precisos para respaldar una planificación, gestión territorial y supervisión de infraestructura eficaces. Las tecnologías de mapeo 3D permiten a los usuarios visualizar entornos en tres dimensiones, lo que facilita la identificación de puntos de referencia, la navegación a través de complejos sistemas de carreteras y la comprensión de las interrelaciones espaciales entre varios elementos. Las soluciones geoespaciales son esenciales para mapear regiones urbanas, evaluar patrones de uso de la tierra y ayudar en proyectos de infraestructura como sistemas de transporte,ciudad inteligenteproyectos y planificación de servicios públicos, fomentando así el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

La creciente demanda de vehículos autónomos para evaluar las redes de carreteras impulsa la expansión del mercado

Los vehículos autónomos dependen en gran medida de datos geoespaciales precisos para realizar mapas, navegación y conciencia situacional eficaces. Requieren información geoespacial en tiempo real para comprender entornos dinámicos, incluidas las condiciones actuales del tráfico y las áreas de construcción. A diferencia de los mapas convencionales, que no proporcionan actualizaciones diarias sobre las zonas de construcción y las normas de conducción, los mapas que utilizan datos geoespaciales específicos pueden ofrecer información en tiempo real. Esto incluye información sobre la utilización de las rampas de estacionamiento, mejorando así la experiencia del usuario. Además, los datos espaciales ayudan a los vehículos autónomos a evaluar redes de carreteras, aparcamientos y estaciones de carga.

DESAFÍOS DEL MERCADO

La seguridad de los datos, los altos costos y los problemas de interoperabilidad plantean desafíos clave para el progreso del mercado

El mercado de soluciones geoespaciales, a pesar de su rápido crecimiento, enfrenta varios desafíos que podrían obstaculizar su adopción generalizada. La seguridad y la privacidad de los datos siguen siendo preocupaciones clave, ya que los conjuntos de datos geoespaciales a menudo contienen información confidencial sobre instalaciones militares, infraestructura y comportamientos individuales, lo que los convierte en objetivos principales para los ataques cibernéticos. El alto costo de la adquisición de hardware, incluidos sistemas LiDAR, drones y sensores de precisión, crea barreras financieras para las pequeñas y medianas empresas. Otro desafío importante es la fragmentación de los estándares de datos geoespaciales, lo que complica el intercambio de datos y la interoperabilidad entre diferentes plataformas y partes interesadas. En muchas regiones, las restricciones regulatorias sobre reconocimientos aéreos e imágenes satelitales limitan las operaciones en muchas regiones, particularmente dentro de zonas sensibles a la defensa.

La industria se enfrenta al desafío de las necesidades masivas de almacenamiento y procesamiento de datos, a medida que las imágenes de mayor resolución y los mapas 3D generan terabytes de datos diariamente, lo que sobrecarga la infraestructura local y de la nube. La escasez de mano de obra agrava aún más la situación, con un grupo limitado de profesionales capacitados en SIG, inteligencia artificial y análisis geoespacial avanzado. Además, si bien la IA yaprendizaje automáticoestán transformando el análisis geoespacial, las preocupaciones sobre la precisión, el sesgo y la confiabilidad algorítmica continúan desacelerando la adopción a escala empresarial. En conjunto, estos desafíos resaltan la necesidad de políticas más sólidas, innovaciones tecnológicas y marcos de colaboración para garantizar una expansión sostenible del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por componente

Segmento de software dominado, impulsado por la creciente adopción de tecnologías de gemelos digitales

Por componente, el segmento se clasifica en hardware, software y servicios.

Se espera que el software represente el 40,79% de la cuota de mercado total en 2026 y se prevé que mantenga su dominio en 2025 con una cuota del 40,80%. La demanda de software está aumentando rápidamente, impulsada por la creciente adopción de plataformas SIG, análisis espacial y tecnologías de gemelos digitales. Las organizaciones de los sectores de infraestructura, servicios públicos, defensa y transporte utilizan cada vez más software para mapeo en tiempo real, modelado predictivo y toma de decisiones. La integración de soluciones basadas en la nube e integradas en IA está mejorando aún más la escalabilidad y la eficiencia.

Por tecnología

Demanda de SIG/análisis geoespacial fortalecida por la IA, los macrodatos y las plataformas en la nube

Por tecnología, el segmento se clasifica en SIG/Análisis geoespacial, teledetección, GPS y escaneo 3D.

Se prevé que GIS/Geospatial Analytics represente el 42,25 % de la cuota de mercado en 2026 y se prevé que mantenga su dominio en 2025 con una cuota del 42,43 %. El segmento de análisis geoespacial/SIG está impulsado por la creciente adopción de análisis de datos espaciales avanzados en industrias como la planificación urbana, la logística, la defensa y el monitoreo ambiental. La integración de la IA y el análisis de big data mejora el modelado predictivo, mientras que las plataformas basadas en la nube apoyan la toma de decisiones en tiempo real, estableciendo el análisis geoespacial/SIG como la columna vertebral de la adopción geoespacial moderna.

Elescaneo 3DSe espera que el segmento crezca a una tasa compuesta anual del 15,2% durante el período previsto.

Por aplicación

Demanda de topografía y cartografía impulsada por la expansión de la infraestructura

Por aplicación, el mercado se divide en topografía y cartografía, planificación y análisis, geovisualización, gestión territorial y otras.

Se prevé que Surveying & Mapping tenga una participación de mercado del 32,40 % en 2026. En 2025, se prevé que el segmento domine el mercado con una participación del 32,57 %. La demanda de topografía y cartografía es fuerte, impulsada por la expansión de la infraestructura, los proyectos de ciudades inteligentes y la gestión de recursos. Los gobiernos y las empresas dependen de la cartografía de alta resolución de drones, LiDAR y satélites para una planificación y un seguimiento de activos precisos. El segmento sigue siendo la base de las soluciones geoespaciales, impulsando la precisión en la construcción y la gestión territorial.

Se espera que el segmento de geovisualización crezca a una tasa compuesta anual del 15,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por uso final

La demanda de mapeo y desarrollo de infraestructura aumenta con las iniciativas de ciudades inteligentes y la urbanización

Por uso final, el mercado se segmenta en desarrollo de infraestructura, defensa e inteligencia, transporte, servicios públicos, recursos naturales, negocios y otros.

Se prevé que el desarrollo de infraestructura represente el 27,64% de la cuota de mercado total en 2026. En 2025, se prevé que el segmento domine con una cuota del 27,59%. Las soluciones de desarrollo de infraestructura y mapeo se están expandiendo rápidamente a medida que los países invierten en carreteras, ferrocarriles, aeropuertos y servicios públicos. Las herramientas geoespaciales permiten el modelado 3D, la optimización de rutas y los gemelos digitales para la ejecución y el seguimiento de proyectos. Impulsado por la rápida urbanización y las iniciativas de infraestructura inteligente, el segmento sigue siendo una de las áreas de aplicación de soluciones geoespaciales de más rápido crecimiento.

Se espera que el segmento de transporte crezca a una tasa compuesta anual del 15,7% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE SOLUCIONES GEOESPACIALES

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Geospatial Solutions Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte mantuvo la participación dominante del mercado en 2023, valorada en 129.87 mil millones de dólares, y mantuvo su posición de liderazgo en 2024 con 146.52 mil millones de dólares, impulsada por una fuerte adopción en defensa, infraestructura, servicios públicos y ciudades inteligentes. El Departamento de Defensa de EE. UU., la NASA y la NOAA utilizan plataformas geoespaciales para vigilancia, monitoreo del clima y seguridad nacional, lo que alimenta una demanda constante. Gemelos digitales urbanos, gestión del tráfico yinfraestructura inteligenteHay otras iniciativas que amplían la adopción a nivel de ciudad. El crecimiento del sector privado también es fuerte, y las empresas de logística, bienes raíces y seguros integran inteligencia de ubicación para mejorar la eficiencia operativa. Se prevé que el mercado estadounidense alcance los 161.230 millones de dólares en 2026. El mercado de América del Norte generó 166.650 millones de dólares en 2025, lo que representa el 33,19 % del panorama del mercado mundial, y se espera que alcance los 189.550 millones de dólares en 2026.

Estados Unidos domina el mercado geoespacial de América del Norte debido a sus fuertes inversiones gubernamentales en defensa, inteligencia y modernización de infraestructura, junto con la presencia de empresas tecnológicas y operadores de satélites líderes. Se estima que en 2025 el mercado estadounidense alcanzará los 141.590 millones de dólares, lo que lo convertirá en el mayor mercado de un solo país para soluciones geoespaciales y representará casi la mitad de la demanda mundial. Las agencias de defensa y de inteligencia siguen dependiendo en gran medida de GEOINT, imágenes satelitales y SIG avanzados para vigilancia, detección de amenazas y planificación de misiones. A nivel estatal y municipal, está creciendo la demanda de gemelos digitales y plataformas de ciudades inteligentes para gestionar la infraestructura, la movilidad y la resiliencia ante desastres.

Europa

Se prevé que Europa registre una tasa de crecimiento del 14,4% durante el período previsto, lo que la convertirá en la segunda más alta entre todas las regiones, alcanzando una valoración de 123.370 millones de dólares en 2025. La demanda se concentra en infraestructura, medio ambiente y defensa. El programa Copernicus de la UE ha ampliado el acceso a datos satelitales, impulsando su adopción en agricultura, silvicultura y resiliencia climática. Las naciones de Europa occidental como el Reino Unido, Alemania y Francia son los principales adoptantes. Alemania se destaca en aplicaciones geoespaciales automotrices para la conducción autónoma, el Reino Unido está avanzando en la cartografía digital y la planificación de ciudades inteligentes, y Francia enfatiza los casos de uso aeroespaciales y de defensa. Se prevé que el mercado del Reino Unido alcance los 36,27 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 32,08 mil millones de dólares para 2026. Europa contribuyó con el 24,57% del mercado global en 2025, con una valoración de 123,37 mil millones de dólares, y se proyecta que alcance los 141,5 mil millones de dólares en 2026.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 146.770 millones de dólares en 2025, asegurando la posición del tercer mercado regional más grande. La demanda de China está impulsada por el sistema de navegación BeiDou, la infraestructura de vigilancia y los proyectos masivos de ciudades inteligentes. Japón está implementando soluciones geoespaciales en vehículos autónomos, respuesta a desastres y modelado de ciudades en 3D. India es el mercado de más rápido crecimiento en la región, con iniciativas de ciudades inteligentes, expansión de infraestructura y agricultura de precisión que impulsan la adopción de SIG. LiDARy cartografía basada en drones. El desarrollo de infraestructura en carreteras, ferrocarriles y aeropuertos sigue siendo el principal impulsor, y requiere mapeo y monitoreo precisos. Se prevé que el mercado de Japón alcance los 35,32 mil millones de dólares para 2026, el mercado de China alcance los 68,48 mil millones de dólares para 2026 y el mercado de la India alcance los 46,01 mil millones de dólares para 2026. Asia Pacífico representó 146,77 mil millones de dólares en 2025, lo que representa el 29,23% de la cuota de mercado mundial, y se prevé que alcance los dólares estadounidenses. 170,21 mil millones en 2026.

Resto de la final mundial

El resto del mundo, incluidos Oriente Medio, África y América Latina, representa una frontera de crecimiento de alto potencial para las soluciones geoespaciales. En Medio Oriente, la demanda está liderada por megaproyectos como NEOM (Arabia Saudita) y Dubai Smart City, que dependen de SIG, cartografía 3D y plataformas gemelas digitales. Las empresas de petróleo y gas utilizan herramientas geoespaciales para la exploración y el seguimiento de oleoductos. En África, la adopción de productos está creciendo en agricultura, planificación urbana y gestión de desastres, y los gobiernos y las ONG utilizan SIG para abordar la seguridad alimentaria, la deforestación y la salud pública. En América Latina, el mercado alcanzará un récord de 24.280 millones de dólares en 2025, mientras que la región de Oriente Medio y África alcanzará los 41.050 millones de dólares en el mismo año. En 2025, el mercado del Resto del Mundo ascendió a 65.330 millones de dólares, lo que representa el 13,01% de la demanda mundial, y se prevé que crezca hasta los 74.170 millones de dólares en 2026.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Las imágenes con drones, los mercados emergentes y los avances tecnológicos, junto con las innovaciones, son áreas centrales de atención para los principales actores de la industria.

El mercado global de soluciones geoespaciales está relativamente fragmentado, con actores clave, Pix4D (Suiza), Microsoft Corporation (EE.UU.), Uber Technologies Inc. (EE.UU.), L3Harris Geospatial Solutions Inc. (EE.UU.), TomTom International BV (Países Bajos), Living Map (Reino Unido), Google LLC (EE.UU.) y otros. Los principales actores se centran en las imágenes con drones, los mercados emergentes y los avances tecnológicos para aumentar su participación de mercado. Por ejemplo, en mayo de 2022, RailTel Corporation of India Ltd, en asociación con Esri India, un proveedor de software y soluciones SIG, firmó un memorando de entendimiento (MoU) para proporcionar soluciones SIG basadas en la nube para usuarios del sector gubernamental. Esta colaboración incluiría software, infraestructura en la nube y servicios relacionados, facilitando el cambio de las organizaciones gubernamentales de la infraestructura local a soluciones en la nube y SIG.

LISTA DE AGENTES CLAVE DEL MERCADO DE SOLUCIONES GEOESPACIALES

- Pix4D (Suiza)

- Corporación Microsoft(A NOSOTROS.)

- Uber Technologies Inc. (EE. UU.)

- ·L3Harris Geospatial Solutions Inc.(A NOSOTROS.)

- TomTom Internacional BV(Países Bajos)

- Mapa Viviente (Reino Unido)

- Google LLC (EE. UU.)

- Mappedin Inc. (Canadá)

- Bentley Systems Inc.(A NOSOTROS.)

- ·SAP SE (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2024- La Fuerza Aérea otorgó funciones a 14 empresas en un contrato de seis años y 220 millones de dólares para servicios integrales de apoyo geoespacial. Los funcionarios de la Fuerza Aérea tenían como objetivo establecer un grupo de contratistas para ayudar a promover una conciencia situacional mejorada y colaborativa dentro de la rama de servicio y en todo el ejército. Además, las agencias ajenas al Departamento de Defensa pueden realizar pedidos en virtud del contrato de Servicios y Apoyo Geoespacial 2.0, como lo indica el Pentágono en su resumen de premios.

- Abril 2023 - NV5 Global, Inc., una empresa con sede en EE. UU. que ofrece tecnología, evaluación de la conformidad y soluciones de consultoría, adquirió la división comercial de software y tecnología geoespacial de L3Harris Technologies, Inc., conocida como Visual Information Solutions (VIS). Esta adquisición estratégica fortalece la dedicación de NV5 para ampliar su cartera de productos y servicios geoespaciales a través de un modelo basado en suscripción. Además, mejora la capacidad de NV5 para ofrecer gestión y análisis de información geoespacial, reforzando así su apoyo a los sectores de defensa e inteligencia.

- marzo 2023 -NV5 Global Inc. declaró que su filial, Axim Geospatial, LLC, obtuvo contratos geoespaciales de seguridad nacional por un total de 9 millones de dólares de agencias de inteligencia y el Departamento de Defensa. Los contratos adjudicados incluyen la creación e integración de inteligencia geoespacial confiable (GEOINT) proveniente de medios tradicionales y no tradicionales.

- febrero 2023- El Environmental Systems Research Institute, Inc. (ESRI) lanzó el software ArcGIS Reality, una solución avanzada diseñada para mapeo 3D de alta precisión y la creación de gemelos digitales. Esta plataforma combina eficazmente sistemas de información geográfica (SIG) con datos de mapeo de la realidad para producir representaciones digitales precisas y detalladas de diversos entornos. Estas capacidades permiten al sector de la construcción, a los planificadores urbanos e incluso a naciones enteras capturar y visualizar de manera efectiva sus paisajes físicos utilizando datos de imágenes.

- Septiembre 2021 -Woolpert Inc., una firma líder en arquitectura, ingeniería, geoespacial (AEG) y consultoría estratégica con sede en los EE. UU., adquirió AAM Pty Limited por una suma no revelada. Esta adquisición permite a Woolpert mejorar su presencia geográfica y sus capacidades en actividades cartográficas dentro de la región de Asia y el Pacífico. AAM Pty Limited es una empresa con sede en Australia que brinda servicios geoespaciales, especializándose en mapeo aéreo, topografía, SIG y la creación de procesos y tecnologías geoespaciales innovadores.

COBERTURA DEL INFORME

El informe de mercado de soluciones geoespaciales ofrece un análisis completo del mercado. Abarca todos los elementos importantes, incluidas las capacidades de investigación y desarrollo y la optimización de los servicios operativos. Además, el informe proporciona información sobre la cuota de mercado global de soluciones geoespaciales, tendencias predominantes, evaluaciones regionales, un análisis basado en las cinco fuerzas de Porter y una descripción general competitiva de varias empresas destacadas, destacando la competencia del mercado y los avances clave de la industria. Además de los aspectos antes mencionados, enfatiza principalmente varios factores que han jugado un papel en el crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

|

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por tecnología

|

|

|

Por aplicación

|

|

|

Por uso final

|

|

|

Por geografía · América del Norte (por componente, tecnología, aplicación, uso final y país) o EE. UU. (por componente) o Canadá (por componente) · Europa (por componente, tecnología, aplicación, uso final y país) o Reino Unido (por componente) o Alemania (por componente) o Francia (por componente) o Rusia (por componente) o Resto de Europa (por componente) · Asia-Pacífico (por componente, tecnología, aplicación, uso final y país) o China (por componente) o Japón (por componente) o India (por componente) o Resto de Asia-Pacífico (por componente) · Resto del mundo (por componente, tecnología, aplicación, uso final y país) o Medio Oriente y África (por componente) o América Latina (por componente) |

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 502,12 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 3,29% durante el período previsto (2026-2034).

El tamaño del mercado en América del Norte ascendió a 166,65 mil millones de dólares en 2025.

Algunos de los principales actores del mercado son Pix4D (Suiza), Microsoft Corporation (EE. UU.), Uber Technologies Inc. (EE. UU.), L3Harris Geospatial Solutions Inc. (EE. UU.), TomTom International BV (Países Bajos) y Living Map (Reino Unido).

Estados Unidos domina el mercado de soluciones geoespaciales.

Por aplicación, el segmento de topografía y cartografía dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados