Tamaño del mercado global de sistemas de navegación por satélite, participación y análisis de la industria, por tipo (constelaciones globales, constelaciones regionales y aumentos basados en satélites), por aplicación (ferrocarril, carretera, aviación, marítima, LBS, sincronización horaria, agricultura, topografía y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

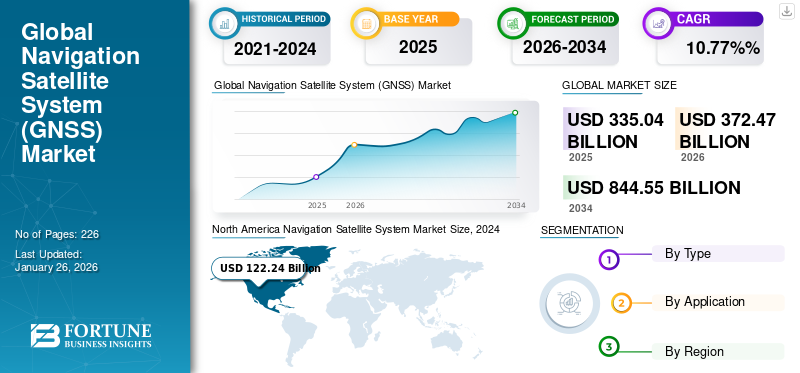

El tamaño del mercado mundial de sistemas de navegación por satélite fue de 335,04 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 372,47 mil millones de dólares en 2026 a 844,55 mil millones de dólares en 2034 a una tasa compuesta anual del 10,77% durante el período previsto. América del Norte dominó el mercado de sistemas de navegación por satélite con una cuota de mercado del 40,41% en 2025.

Un Sistema Global de Navegación por Satélite (GNSS) es una red satelital que ofrece servicios de posicionamiento, navegación y sincronización (PNT). El sistema utiliza satélites para transmitir su ubicación y hora, que los receptores utilizan para calcular su posición. Los sistemas de navegación por satélite están diseñados principalmente para aplicaciones militares, pero el aumento de la popularidad en aplicaciones civiles, especialmente en la navegación por carretera, ha aumentado la demanda de sistemas de navegación por satélite globales. El mercado de GNSS está experimentando un crecimiento significativo, impulsado por avances en tecnologías de posicionamiento, navegación y sincronización que mejoran la experiencia del usuario en varios sectores. Actores clave como Qualcomm Technologies, Texas Instrument Inc. y STMicroelectronics están haciendo esfuerzos para impulsar la innovación en el mercado centrándose en la compatibilidad de múltiples constelaciones y las tecnologías de chips avanzadas.

La creciente demanda de servicios basados en la ubicación en las industrias de logística, comercio minorista y agricultura en todo Estados Unidos está impulsando el crecimiento del mercado GNSS. El advenimiento devehículo autónomoLa tecnología y los drones requieren el uso de tecnología GNSS para un posicionamiento y navegación precisos. Varias iniciativas de desarrollo urbano, como la planificación urbana, la gestión del tráfico y el desarrollo de infraestructura, utilizan tecnologías basadas en la ubicación para rastrear datos precisos basados en la ubicación. El mercado depende de la navegación por posicionamiento y el tiempo, y de sistemas de aumento basados en satélites para mejorar la precisión y el rendimiento en aplicaciones críticas.

La llegada del 21calleEl siglo XIX trajo la digitalización, una gigantesca fuente de avances tecnológicos, ayudó a la diversificación digital y a la evolución de diversas soluciones y servicios habilitados para GNSS. Con la gran demanda de servicios confiables de posicionamiento, navegación y sincronización de tiempo (PNT) y la mayor rentabilidad inducida por el consumidor, la navegación por satélite y sus proveedores de receptores han enfatizado la creación de una experiencia de usuario mejorada para el futuro. Para ganar terreno para mejorar la experiencia del usuario, se debe destacar la importancia de la interoperabilidad de varios sistemas de navegación por satélite, la adopción de señales de banda de frecuencia abierta y compatible por parte de los proveedores de sistemas y la amplia utilización de receptores GNSS basados en constelaciones múltiples. La vertiginosa expansión de la industria electrónica, atribuida a la alta tasa de adopción deteléfonos inteligentesy otras aplicaciones digitalizadas, se prevé que creará oportunidades lucrativas para las principales aplicaciones de PNT.

Según Bankmycell, el cambio de tendencia en un teléfono inteligente avanzado depende de la demanda de infraestructura compatible con 5G. El surgimiento de la tecnología 5G, las empresas de teléfonos inteligentes y los avances tecnológicos en otras aplicaciones 5G se centran en mejorar la velocidad de Internet aumentando el rendimiento y estableciendo la capacidad del hardware agregando beneficios multifrecuencia. El uso principal de la navegación por satélite se introdujo y diseñó para aplicaciones militares para permitir la entrega de objetivos con precisión para lograr la mayor precisión en operaciones cruciales. Se espera que estos avances clave estimulen la demanda de satélites de navegación en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SISTEMA DE NAVEGACIÓN POR SATÉLITE

- Tamaño del mercado en 2025: 335,04 mil millones de dólares

- Tamaño del mercado en 2026: 372,47 mil millones de dólares

- Tamaño del mercado previsto para 2034: 844,55 mil millones de dólares

- CAGR: 10,77% de 2026 a 2034

- América del Norte dominó el mercado de sistemas de navegación por satélite con una participación del 40,41% en 2025.

- Se prevé que el segmento de la aviación represente la mayor cuota de mercado del 28,71% en 2026.

- Se espera que el segmento de constelaciones regionales tenga una cuota de mercado dominante del 58,08% en 2026.

América del norte

América del Norte representó el 40,41% del mercado mundial en 2025, alcanzando los 135.370 millones de dólares, y se prevé que crezca hasta los 149.920 millones de dólares en 2026.

Europa

Europa representó el 23,95% del mercado mundial en 2025, generó 80.240 millones de dólares y se espera que alcance los 89.230 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico captó el 23,67% del mercado mundial en 2025, alcanzando los 79.290 millones de dólares, y se prevé que crezca hasta los 89.070 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 94,91 mil millones de dólares para 2026, impulsado por inversiones en infraestructura GPS resistente y tecnologías de posicionamiento avanzadas.

Japón

Se prevé que el mercado alcance los 13.860 millones de dólares estadounidenses para 2026, respaldado por la expansión de las aplicaciones de navegación por satélite y el desarrollo regional de GNSS.

Leer más

IMPACTO DEL COVID-19

La pandemia de COVID-19 tuvo un gran impacto positivo o negativo en las diversas industrias del mercado. Las regiones de alto crecimiento tuvieron un impacto significativo en varias operaciones industriales, como la fabricación, los nuevos productos y las materias primas. A pesar de la actual pandemia, el mercado global se ha visto impulsado a crecer a un ritmo estelar. La sensibilidad y el crecimiento del mercado global de GNSS se pueden definir a través de los siguientes detalles:

- GNSS y Bluetoothsensoresaplicaciones para teléfonos inteligentes equipadas desarrolladas para impedir la propagación de la pandemia de COVID-19 por Sygic y otras empresas de tecnología, que ayudan en el rastreo de contactos sospechosos de infección.

- En septiembre de 2020, según Science Daily, la calidad de las mediciones de reflectometría improvisadas se vio influenciada por las restricciones de viaje y la reducción del número de automóviles estacionados cerca de las estaciones terrestres. Este desarrollo ha reducido significativamente la dispersión de la señal y ha mejorado la calidad.

- A pesar de los lanzamientos globales de 5G afectados por la pandemia, el mercado pospandemia ha crecido debido a la alta demanda y tasa de adopción de infraestructura tecnológica relevante para la tecnología 5G. Países de todo el mundo han visto el desarrollo de subastas de distribución de espectro de redes.

Dinámica del mercado

Impulsores del mercado

Aplicaciones emergentes de GNSS para aumentar el crecimiento del mercado

Al principio, desarrollado para aplicaciones militares,GPSes un sistema de navegación por satélite utilizado a nivel mundial que puede instrumentar identificaciones de ubicación con una precisión de 10 cm o menos con 31 satélites en seis planos orbitales. Por ejemplo, en 2020, el programa de modernización del GPS implementó dos nuevos GPS III, Magellan y Vespucci. Proporciona información de posicionamiento precisa para aplicaciones de aviación comercial, marítimas, geométricas, ferroviarias y militares.

La alta tasa de adopción de la agricultura de precisión mejora el rendimiento de los cultivos y reduce el impacto ambiental. Los satélites de navegación se han utilizado en la guía de maquinaria agrícola para ayudar a reducir los riesgos superpuestos, el monitoreo de la biomasa, la dirección automática y la distribución agrícola. Navigation Satellite tiene otras aplicaciones agrícolas, como gestión forestal, monitoreo del estado del suelo, seguimiento de ganado, cercas virtuales y otras.

Los satélites de navegación se utilizan para la navegación basada en el rendimiento en la industria de la aviación a través de transmisores de localización de emergencia (ELT) yVigilancia Dependiente Automática-Transmisión (ADS-B)Aeronaves equipadas con receptores que ayudan en las operaciones de búsqueda y rescate y vigilancia. La utilización de mapas para la ubicación actual de la aeronave y las alarmas de infracción alertan a los pilotos sobre cualquier espacio aéreo cerrado o restringido. Los pilotos también llevan PLB (balizas de localización personal) equipadas con GNSS que ayudan en las misiones de rescate.

Los sistemas PNT marinos GNSS regulan la gestión del tráfico y la vigilancia de todos los buques de carga y de pasajeros con alta capacidad de carga a través del sistema de identificación automática (AIS) y la identificación y seguimiento de largo alcance (LRIT) en aguas interiores y en el mar. El sistema tiene otras aplicaciones, como control de buques pesqueros, búsqueda y rescate, ingeniería marina y operaciones portuarias. Se prevé que estos factores impulsen el crecimiento del mercado durante el período previsto.

Adopción creciente de vehículos no tripulados/vehículos autónomos para diversas aplicaciones para impulsar el crecimiento del mercado

En los últimos años, el número de vehículos robóticos no tripulados (URV) ha aumentado a nivel mundial. La demanda está creciendo principalmente debido a las capacidades mejoradas de varios sectores verticales de la industria, como la automoción, la aviación, la agricultura, la marítima, la militar y el transporte y la logística.

Los vehículos no tripulados/vehículos autónomos, incluidosvehículos aéreos no tripulados (UAV), los vehículos submarinos autónomos (AUV) y los vehículos terrestres no tripulados (UGV) requieren la integración de receptores de sistemas de navegación por satélite para medir información de posicionamiento precisa en tiempo real. Esta información es crucial en varias aplicaciones, como topografía, búsqueda y rescate, cartografía, entrega autónoma y misiones de combate militar.

Además, los receptores GNSS/INS avanzados pueden permitir que un vehículo no tripulado funcione de manera efectiva, incluso en un área de recepción de señal de navegación por satélite débil. Por lo tanto, ha aumentado la demanda de vehículos aéreos no tripulados integrados GNSS/INS. Además, los fabricantes que desarrollan soluciones de posicionamiento GNSS para vehículos aéreos no tripulados están ampliando sus soluciones de posicionamiento con la ayuda de diversas estrategias. Por ejemplo, en octubre de 2024, Septentrio anunció que había colaborado con GNSS OEM Store para lanzar nuevas placas y módulos de evaluación basados en su tecnología mosaico GNSS para aplicaciones UAV. Los módulos están diseñados para proporcionar soluciones de posicionamiento de alta precisión. Se espera que estos factores impulsen el crecimiento del mercado de sistemas de navegación por satélite durante el período de pronóstico.

Restricciones del mercado

Se espera que los altos costos iniciales asociados con el componente upstream de GNSS obstaculicen el crecimiento del mercado

La infraestructura espacial requería varios componentes para entregar señales GNSS al usuario final. Por tanto, para aumentar la disponibilidad de la señal se necesita más infraestructura espacial, como nuevos satélites, estaciones de red avanzadas y componentes asociados. Sin embargo, diseñar una nueva estación de la red espacial requiere un coste muy elevado. Estas elevadas inversiones iniciales asociadas con los componentes upstream obstaculizarán el crecimiento del mercado. A pesar de esto, tecnologías emergentes comointeligencia artificialSe espera que IoT, 5G y la automatización industrial creen oportunidades lucrativas de tamaño de mercado durante el período de pronóstico.

Aumento de los ciberataques para obstaculizar el crecimiento del mercado

Las disputas entre países vecinos están aumentando con el rápido desarrollo económico. Los constantes conflictos y la creciente tensión geopolítica han cambiado la naturaleza de la guerra de física a virtual. El ciberataque representa una amenaza importante para los sistemas de infraestructura espacial, como las estaciones de navegación por satélite, ya que desempeña un papel vital en el sistema de aplicaciones militares. Por lo tanto, proteger la señal del sistema de navegación por satélite de amenazas cibernéticas como la suplantación de identidad y la interferencia es un desafío importante para el mercado. Este desafío se puede superar mediante el uso de soluciones antiinterferencias y antispoofing que ayuden a proteger las señales de las amenazas cibernéticas.

Oportunidades de mercado

El lanzamiento de dispositivos electrónicos innovadores y avanzados basados en IoT impulsa el crecimiento del mercado

La industria de la electrónica de consumo ha experimentado un crecimiento masivo en economías en desarrollo como India y China. Este crecimiento se atribuye a la mayor adopción de dispositivos electrónicos de consumo como teléfonos inteligentes, tabletas, dispositivos de seguimiento y cámaras. Estos dispositivos tienen un componente integrado que puede habilitar funciones de navegación avanzadas. Por ejemplo, según la India Brand Equity Foundation, se prevé que el mercado indio de electrodomésticos y electrónica de consumo (ACE) alcance aproximadamente 17.930 millones de dólares (1,48 millones de rupias lakh) a finales de 2025. Los teléfonos inteligentes con chip GNSS integrado se utilizan ampliamente para diversas aplicaciones, como geomarketing, cartografía, juegos, navegación yservicios basados en la ubicación (LBS). Por tanto, la creciente adopción de dispositivos electrónicos de consumo ha aumentado la demanda de receptores y chips. Además, el desarrollo de tecnologías como 5G, IoT, inteligencia artificial (IA) y automatización industrial incrementa aún más el desarrollo de dispositivos electrónicos de consumo avanzados. Se prevé que estos factores aumentarán la gran demanda de soluciones avanzadas.

Tendencias del mercado mundial de sistemas de navegación por satélite

Desarrollo de tecnologías 5G para crear importantes oportunidades de crecimiento

Dispositivos electrónicos de consumo como teléfonos inteligentes, dispositivos portátiles inteligentes,cámaras digitalesy las tabletas son tecnologías de navegación ampliamente utilizadas para aplicaciones de cartografía, marketing geográfico y navegación. Este desarrollo ha acelerado la alta tasa de adopción de varias aplicaciones de servicios basados en ubicación (LBS). Se prevé que un aumento de los servicios basados en la ubicación, como la entrega de alimentos en línea, la entrega de medicamentos en línea, las aplicaciones de seguimiento de activos, los servicios de taxi en línea y la entrega de productos en línea, impulsará el crecimiento del mercado mundial de sistemas de navegación por satélite.

Las tendencias actuales de la industria de sistemas de navegación por satélite indican un cambio hacia la integración de la tecnología 5G con GNSS. Además, la tecnología de red 5G emergente ha aumentado el desarrollo de teléfonos inteligentes y otros dispositivos electrónicos de consumo compatibles con 5G. En esta próxima era 5G, los chips de navegación avanzados para teléfonos inteligentes también han aumentado. Integración de componentes de navegación avanzados enelectrónica de consumoLos dispositivos mejorarán las capacidades de la aplicación LBS con respecto a la velocidad de la red, el rendimiento y una información de posicionamiento más precisa.

Por ejemplo, para 2025, según la Agencia Europea del GNSS, se venderán más de 2.500 millones de unidades de dispositivos. Se espera que este desarrollo cree pronto muchas oportunidades para el crecimiento del mercado.

Aparición de tecnologías sin conductor para impulsar el crecimiento del mercado

Un vehículo totalmente automatizado, la entrega de productos o servicios a través de vehículos aéreos no tripulados, requiere tecnología de sistema de navegación avanzada para proporcionar soluciones de posicionamiento precisas. La integración de receptores GNSS en dichas aplicaciones proporcionará información precisa sobre la ubicación y la hora. Esta información en tiempo real es necesaria para navegar con UGV y UAV en la carretera y mantener una distancia segura ante posibles percances. Esta tecnología permite el funcionamiento eficiente y fiable de vehículos no tripulados. Por lo tanto, el creciente desarrollo de dichos vehículos en economías en desarrollo como China creará amplias oportunidades para respaldar el crecimiento del mercado durante el período previsto. La implementación de sistemas de aumentación basados en satélites (SBAS) se está volviendo cada vez más vital, ya que estos sistemas mejoran la precisión y confiabilidad de las señales GNSS, lo que los hace esenciales para aplicaciones en vehículos autónomos.

- América del Norte fue testigo de un crecimiento del mercado de sistemas de navegación por satélite de 109,99 mil millones de dólares en 2023 a 122,24 mil millones de dólares en 2024.

Además, los automóviles sin conductor están cada vez más extendidos debido a la gran demanda de transporte cómodo y eficiente. Por ejemplo, en enero de 2025, Tesla anunció el lanzamiento de su servicio de vehículos autónomos en junio de 2025 en Texas y California. La planta de fabricación de la compañía cuenta con vehículos autónomos sin supervisión y totalmente autónomos que operan en su Fremont. Los vehículos autónomos requieren sistemas de posicionamiento de alta precisión para navegar de forma segura y eficiente. La tecnología GNSS proporciona los datos de ubicación en tiempo real necesarios, lo que la hace esencial para desarrollar y operar vehículos sin conductor, impulsando así la demanda en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

El segmento de constelaciones globales tuvo la mayor participación de mercado debido a la expansión de la red satelital para servicios confiables de posicionamiento global

El mercado incluye constelaciones globales, constelaciones regionales y aumentos basados en satélites según el tipo. El segmento de constelaciones globales obtuvo una participación dominante en 2024. El segmento de constelaciones globales incluye constelaciones de satélites que brindan cobertura global para servicios de navegación, como el Sistema de Posicionamiento Global (GPS), el Sistema de Navegación Global por Satélite (GLONASS) y Galileo. El GPS comprende 33 satélites; 31 satélites están presentes en órbita. Las constelaciones globales brindan datos precisos de posicionamiento, navegación y sincronización, que son fundamentales para aplicaciones como vehículos autónomos, logística, aviación y operaciones marítimas. Su capacidad para proporcionar cobertura mundial aumenta aún más su demanda. Por ejemplo, en junio de 2021, la autoridad sobre el GPS III SV05 recientemente lanzado se transfirió al 2.° de la Fuerza Espacial de EE. UU.Dakota del NorteEscuadrón de Operaciones Espaciales. El GPS III proporciona capacidades antiinterferencias avanzadas, precisión mejorada y mayor resiliencia para 4 mil millones de usuarios en todo el mundo y la constelación GPS. El GLONASS consta de 26 satélites; entre ellos, 24 están en órbita. Además, Galileo comprende 30 satélites; 22 están en órbita. Además, Estados Unidos pretende modernizar la infraestructura GPS y la Unión Europea está invirtiendo activamente en el sistema Galileo para proporcionar una solución de navegación independiente. Por ejemplo, en abril de 2024, la ESA lanzó los satélites Galileo 29 y 30 y los puso en funcionamiento en septiembre de 2024 para mejorar la precisión de la constelación. A continuación, se lanzaron los satélites 31 y 32 en septiembre de 2024. A medida que Europa invierte en su infraestructura GNSS, reduce la dependencia de sistemas extranjeros como el GPS. Se espera que presente importantes oportunidades para el crecimiento del mercado durante el período de pronóstico.

El segmento de constelaciones regionales incluye constelaciones de satélites que brindan cobertura regional para servicios de navegación como Navegación con Indian Constellation (NAVIC) y Quasi-Zenith Satellite System (QZSS). El NAVIC es un sistema de navegación por satélite que cubre la región del Océano Índico (India y sus alrededores hasta 1500 km). Este sistema de navegación se utiliza para brindar servicios precisos de ubicación y cronometraje en tiempo real. La constelación NAVIC comprende siete satélites y todos están presentes en órbita. La constelación regional QZSS incluye cuatro satélites y todos están presentes en órbita.

- Se espera que el segmento de constelaciones regionales tenga una participación del 58,08% en 2026.

Se prevé que el segmento de aumentaciones basadas en satélites crezca significativamente durante el período de pronóstico, atribuido a la falta de realización de la tecnología como una innovación disruptiva hasta mediados de 2020. En junio de 2021, según American Surveyor, se anticipó que varios SBAS (sistemas de aumento basados en satélites) y sus proveedores de soluciones fortalecerían el crecimiento del mercado para el segmento durante el período de pronóstico. Hay sistemas públicos SBAS disponibles, como EGNOS (Servicio europeo de navegación geoestacionaria superpuesta), WAAS (Sistema de aumento de área amplia), MSAS (Sistema de aumento de satélites MTSAT) y GAGAN (Navegación aumentada GEO asistida por GPS). La integración de SBAS con tecnologías emergentes, como 5G y AI, mejora sus capacidades y amplía sus aplicaciones en varios sectores.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento de aviación liderará el mercado debido a la creciente demanda de sistemas de navegación avanzados

Según la aplicación, el mercado se segmenta en ferrocarril, topografía, agricultura, LBS, sincronización horaria, carreteras, marítimo, aviación y otros. Se prevé que el segmento de la aviación seguirá siendo el componente dominante en el mercado. El sector de la aviación civil y comercial está experimentando un sólido crecimiento debido al aumento de la demanda de viajes aéreos. Por lo tanto, las aerolíneas están modernizando su flota para satisfacer esta demanda y se espera que la demanda de sistemas de navegación avanzados para la nueva flota de aviones impulse el crecimiento del segmento. Los fabricantes se centran en desarrollar soluciones de navegación avanzadas que puedan gestionar las complejidades del espacio aéreo moderno. Por ejemplo, en febrero de 2025, Northrop Grumman anunció que había mejorado las capacidades de navegación aérea de la Marina de los EE. UU. al presentar el LN-251M, una actualización de próxima generación de suSistema de navegación inercial/Sistema de Posicionamiento Global (INS/GPS). Este nuevo sistema cuenta con tecnología de código M, una señal militar cifrada específica diseñada para proporcionar una mayor resistencia a las interferencias y la suplantación de identidad. El segmento de la aviación representará el 28,71% de la cuota de mercado en 2026.

Se espera que el segmento de sincronización horaria crezca con la CAGR más rápida de la industria GNSS. Las soluciones de temporización basadas en GNSS son esenciales para sincronizar estaciones base y elementos de red, lo que permite una transmisión de datos fluida y un funcionamiento eficiente de la red. Se espera que un aumento en el uso de soluciones GNSS en industrias como redes eléctricas, instituciones financieras y sistemas de transporte para una sincronización altamente precisa para lograr eficiencia operativa y seguridad impulse el crecimiento del mercado.

Perspectivas regionales del mercado global de sistemas de navegación por satélite

Por regiones, el mercado se divide en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Navigation Satellite System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 135.37 mil millones de dólares, lo que representa el 40,41% del mercado mundial, y se prevé que crezca a 149.92 mil millones de dólares en 2026. El predominio de Estados Unidos es atribuible al sistema de adquisición de datos multisensor para mapeo de vías, que es muy utilizado en el país. El Sistema de Asesoramiento al Conductor (DAS) es ampliamente adoptado en México y Canadá para aplicaciones ferroviarias para optimizar el flujo de tráfico, menos energía y bajo costo, lo que se prevé impulsará el mercado en América del Norte. En EE.UU., la implementación de PTC (Control Positivo de Trenes) está en marcha. PTC combina control, comunicaciones, sistemas de información, seguridad, protección, precisión y eficiencia para los movimientos de trenes e incluye GNSS como tecnología para el posicionamiento del tren. Además, los fabricantes de América del Norte colaboran con las fuerzas militares para crear una infraestructura sólida de posicionamiento, navegación y sincronización (PNT). Por ejemplo, en enero de 2025, L3Harris Technologies recibió un contrato del Comando de Sistemas Espaciales de la Fuerza Espacial de EE. UU. para diseñar conceptos para el programa Resilient Global Positioning System (R-GPS) destinado a mejorar la resiliencia del GPS para usuarios militares y civiles. Se prevé que el mercado estadounidense alcance los 94.910 millones de dólares en 2026.

Europa

El mercado europeo generó 80,24 mil millones de dólares en 2025, lo que representa el 23,95% del panorama del mercado global, y se espera que alcance los 89,23 mil millones de dólares en 2026. Se espera que el mercado europeo crezca a una CAGR moderada debido a la fuerte presencia de fabricantes de componentes. Se espera que el importante crecimiento de los fabricantes se desempeñe con fuerza en aplicaciones viales, topográficas y marítimas. La demanda de sistemas globales de navegación por satélite en Europa está influenciada significativamente por las iniciativas y la colaboración con la Agencia Espacial Europea (ESA). Por ejemplo, en junio de 2024, la ESA anunció la formación de un nuevo proyecto con Spire Global, el operador de la constelación de nanosatélites. Spire Global desarrolló un proyecto EURIALO bajo un contrato con la Agencia Espacial Europea (ESA), cuyo objetivo es mejorar la vigilancia del tráfico aéreo a través de una constelación de satélites que operan independientemente de los sistemas globales de navegación por satélite (GNSS). Se prevé que el mercado del Reino Unido alcance los 16.700 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 21.730 millones de dólares para 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 23,67% al mercado global en 2025, con una valoración de 79,29 mil millones de dólares, y se proyecta que alcance los 89,07 mil millones de dólares en 2026. Se proyecta que Asia Pacífico registre la CAGR más alta durante el período de pronóstico. China, Japón, India y Australia respaldan el crecimiento de los ingresos primarios. El aumento significativo en China se ha atribuido a la gran población de consumidores, como dispositivos electrónicos, teléfonos inteligentes, dispositivos de posicionamiento y otras aplicaciones vitales. India ha tenido un desarrollo sustancial en satélites de navegación como NAVIC. Ha sido desarrollado para aplicaciones de aviación, marinas, automotrices y otras aplicaciones críticas. Además, está aumentando el lanzamiento de constelaciones de satélites para sistemas de navegación en la región. Por ejemplo, en septiembre de 2024, China anunció el lanzamiento de dos satélites, los miembros 59.º y 60.º del Sistema de Navegación por Satélite BeiDou-3 (BDS-3), desde el Centro de Lanzamiento de Satélites de Xichang. El lanzamiento de los dos últimos satélites BeiDou-3 es un ejemplo de los esfuerzos de los países por establecer un GNSS integral que rivalice con los sistemas existentes como el GPS. Se prevé que el mercado de Japón alcance los 13.860 millones de dólares en 2026, el mercado de China alcance los 27.300 millones de dólares en 2026 y el mercado de la India alcance los 13.860 millones de dólares en 2026.

América Latina

El mercado en América Latina alcanzó los 14.050 millones de dólares en 2025, lo que representa el 4,19 % de los ingresos totales del mercado, y se prevé que alcance los 15.030 millones de dólares en 2026. América Latina y Oriente Medio y África representaron la menor cuota de mercado debido a un mercado enormemente poco penetrado. Sin embargo, es probable que la adopción de satélites de navegación en Arabia Saudita, Turquía y Egipto impulse el crecimiento de la región de Medio Oriente y África debido al uso cada vez mayor de satélites de navegación por parte de los operadores ferroviarios y proveedores de servicios.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 26.090 millones de dólares en 2025, capturando el 7,79% de los ingresos globales, y se estima que alcanzará los 29.220 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Una cartera sólida ha impulsado a Qualcomm, Trimble y Hexagon a liderar el mercado global

El mercado está fragmentado debido a las sólidas carteras de productos de las principales empresas en los países desarrollados y emergentes. Sin embargo, las barreras de entrada moderadas aumentarán la entrada de actores nacionales al mercado global, que estará muy fragmentado para 2032. El mercado cuenta con varias empresas manufactureras que operan en todo el mundo. Algunos de los actores clave son Qualcomm Plc., Texas Instrument, Trimble y Rockwell Collins, entre otros. Otros proveedores clave incluyen Harris Corporation, Cobham Plc. y Laird Plc., que tienen una fuerte presencia a través de sus productos y servicios en el mercado. La introducción de productos, servicios, software, lanzamientos de nuevos productos, adquisiciones estratégicas, asociaciones y colaboraciones innovadores son algunas de las estrategias clave que los OEM operan en el mercado. La cuota de mercado del sistema mundial de navegación por satélite (GNSS) es cada vez más competitiva a medida que varios países y empresas se esfuerzan por mejorar sus tecnologías de posicionamiento y navegación.

LISTA DE EMPRESAS CLAVE DE SISTEMA MUNDIAL DE NAVEGACIÓN POR SATÉLITE PERFILADAS

- Qualcomm Inc. (A NOSOTROS.)

- Texas Instrument Inc. (EE.UU.)

- Trimble Inc. (EE. UU.)

- RockwellCollins(A NOSOTROS.)

- Broadcom Inc. (EE.UU.)

- Hexágono AB(Suecia)

- Furuno Electric Co. Ltd. (Japón)

- Laird Plc. (Reino Unido)

- Cobham Plc. (Reino Unido)

- L3Harris Corporation (EE.UU.)

- Corporación Topcon(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025 –Trimble colaboró con Qualcomm Technologies para ofrecer soluciones de posicionamiento preciso para vehículos automatizados, incluidos automóviles y camiones pesados. La integración implica el motor de posicionamiento ProPoint Go de Trimble que utiliza señales GNSS con el módem Snapdragon Auto 5G-RF Gen 2 de Qualcomm. Esta integración se utiliza para proporcionar precisión de posicionamiento para automóviles dentro de 10 centímetros.

- enero 2025 –Hexagon anunció su acuerdo para adquirir Septentrio NV, un proveedor líder mundial de tecnología de sistemas de navegación por satélite, para mejorar sus soluciones de posicionamiento seguro y resiliente. A través de esta adquisición, la compañía pretende combinar la innovadora plataforma GNSS de Septentrio con su amplia cartera de posicionamiento, incluidas tecnologías anti-interferencias y de fusión de sensores.

- junio 2024 –Trimble anunció que había presentado el sistema GNSS R980, mejorando su cartera de receptores con funciones avanzadas para un posicionamiento preciso. Este sistema integra el motor de posicionamiento ProPoint de Trimble y la tecnología de compensación de inclinación y es adecuado para su uso en entornos desafiantes, como entornos urbanos.

- octubre 2023 –La división Hexagon Autonomy & Positioning anunció una asociación con Munhwa Broadcasting Corporation (MBC) para lanzar el servicio de corrección empresarial TerraStar-X en Corea del Sur. Esta iniciativa tiene como objetivo ofrecer soluciones de posicionamiento precisas con precisión a nivel de carril para aplicaciones automotrices y autónomas.

- enero 2023 –Topcon Corporation anunció que proporcionará suscripciones gratuitas de 90 días a sus servicios de corrección GNSS Topnet Live para respuesta de emergencia y recuperación de infraestructura en el sur de California. Se espera que este servicio proporcione datos de posicionamiento precisos para evaluación de daños, topografía, mapeo de servicios públicos y otras aplicaciones.

COBERTURA DEL INFORME

El informe de investigación de mercado global de sistemas de navegación por satélite proporciona un análisis de mercado detallado. Se centra en aspectos clave como empresas líderes, ofertas de soluciones, tipos de componentes y aplicaciones de productos líderes. Además de esto, el informe de navegación por satélite ofrece información sobre las tendencias de la tecnología de navegación por satélite y destaca desarrollos clave de la industria. Además, el informe abarca varios factores que han contribuido al crecimiento del mercado avanzado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,77% (2026-2034) |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de sistemas de navegación por satélite (GNSS) se valoró en 335.040 millones de dólares en 2025 y se prevé que crezca de 372.470 millones de dólares en 2026 a 844.550 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,77% durante el período previsto.

El mercado está creciendo a una tasa compuesta anual del 11,17% y exhibirá un crecimiento constante durante el período previsto (2026-2034).

El mercado de GNSS está impulsado por la creciente demanda de servicios basados en la localización, la rápida adopción de vehículos autónomos y drones, la integración con tecnologías 5G e IoT y las crecientes aplicaciones en los sectores de agricultura de precisión, logística y aviación.

América del Norte domina el mercado GNSS con más del 40 % de participación en 2024, impulsada por programas de defensa avanzados, una alta penetración de teléfonos inteligentes y una fuerte adopción en las industrias automotriz y de aviación.

La tecnología GNSS se utiliza ampliamente en aviación, transporte marítimo, transporte por carretera, agricultura de precisión, topografía, ferrocarriles, sincronización horaria para telecomunicaciones y redes eléctricas, y servicios basados en la ubicación como viajes compartidos, seguimiento logístico y respuesta a emergencias.

El mercado GNSS comprende constelaciones globales (GPS, GLONASS, Galileo, BeiDou), constelaciones regionales (NAVIC, QZSS) y sistemas de aumentación basados en satélites (SBAS) que mejoran la precisión y confiabilidad del posicionamiento.

La tecnología 5G mejora el GNSS al permitir una transferencia de datos más rápida, una menor latencia y un posicionamiento multifrecuencia mejorado, lo que admite la conducción autónoma, la navegación UAV y aplicaciones industriales en tiempo real.

Las empresas clave incluyen Qualcomm, Texas Instrument, Trimble, Rockwell Collins, Broadcom, Hexagon AB, L3Harris, Topcon, Furuno Electric, Laird Plc. y Cobham Plc, que se centran en chips GNSS avanzados, sistemas antiinterferencias y receptores de constelaciones múltiples.

Las tendencias emergentes incluyen soporte de múltiples constelaciones y múltiples frecuencias, integración con IA para mejorar la precisión, desarrollo de sistemas PNT resistentes para defensa y expansión de dispositivos IoT habilitados para GNSS para uso industrial y de consumo.

GNSS proporciona posicionamiento y navegación precisos en tiempo real, esenciales para automóviles sin conductor, entregas de vehículos aéreos no tripulados y vehículos terrestres o submarinos no tripulados, lo que garantiza rutas seguras, prevención de colisiones y una gestión eficiente de la flota.

Se prevé que el mercado mundial de GNSS alcance los 844.550 millones de dólares en 2034, impulsado por la rápida urbanización, el aumento de los lanzamientos de satélites y la creciente demanda en los sectores de defensa, comercial y de consumo en todo el mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 226

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados