Tamaño del mercado de hidrógeno verde, participación y análisis de la industria, por tecnología (electrólisis PEM, electrolizador alcalino y otros), por fuente de energía (electrólisis de energía solar, electrólisis de energía eólica, electrólisis de energía hidroeléctrica y otras), por aplicación (transporte, generación de energía, industrial y otros) y pronóstico regional, 2026-2034

Tamaño del mercado del hidrógeno verde y perspectivas futuras

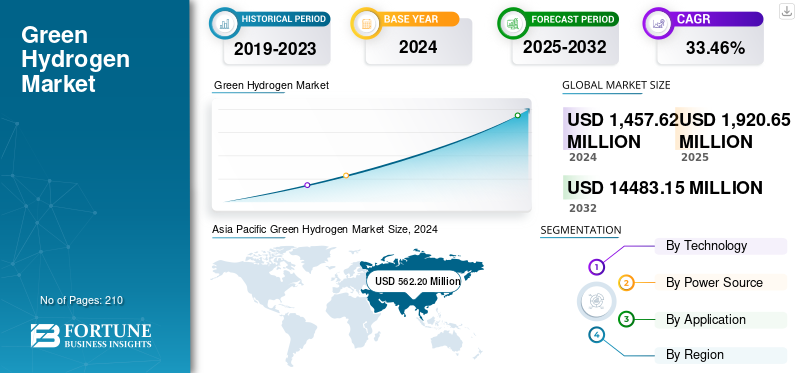

El tamaño del mercado mundial del hidrógeno verde se valoró en 1.920 millones de dólares en 2025 y se prevé que crezca de 2.530 millones de dólares en 2026 a 27.520 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 34,74% durante el período previsto. Asia Pacífico dominó el mercado mundial del hidrógeno verde con una participación de mercado del 38,64% en 2025. Los países están dando prioridad al hidrógeno verde para reducir las emisiones de carbono y mejorar la independencia energética.

El hidrógeno verde es un portador de energía limpia producido a través de la electrólisis del agua, donde se utilizan fuentes de electricidad renovables, como la solar, la eólica o la hidroeléctrica, para dividir el agua en hidrógeno y oxígeno. Este método es neutro en carbono ya que no emite gases de efecto invernadero durante el proceso de producción, lo que lo convierte en una alternativa respetuosa con el medio ambiente al hidrógeno producido a partir de combustibles fósiles.

Los impulsores clave del mercado incluyen políticas e incentivos gubernamentales de apoyo, crecientes inversiones enenergía renovablefuentes como la solar y la eólica (que reducen los costos de producción) y avances en la tecnología de electrólisis.

- Por ejemplo, Arabia Saudita está impulsando agresivamente su sector del hidrógeno verde, con un plan de inversión de 10 mil millones de dólares liderado por el Fondo de Inversión Pública para desarrollar instalaciones de fabricación. Se espera que el Proyecto de Hidrógeno Verde NEOM, que será la instalación a escala comercial más grande del mundo, produzca 250.000 toneladas anuales para 2026. Se espera que tales desarrollos coloquen al hidrógeno como una fuente de energía clave en los próximos años.

Linde plc ocupa una posición destacada y líder en el mercado, aprovechando su amplia experiencia e infraestructura en toda la cadena de valor del hidrógeno. La empresa es un actor global clave que invierte activamente y desarrolla soluciones de producción, procesamiento, almacenamiento y distribución a gran escala de hidrógeno limpio. Además, grandes actores como ENGIE, Mitsubishi Power, Enapter, Snam S.P.A. Cummins Inc. y otros también están contribuyendo al crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DEL HIDRÓGENO VERDE:

- Tamaño del mercado en 2025: 1.920 millones de dólares

- Tamaño del mercado en 2026: 2.530 millones de dólares

- Tamaño del mercado previsto para 2034: 27.520 millones de dólares

- CAGR: 34,74% de 2026 a 2034

- Asia Pacífico dominó el mercado del hidrógeno verde con una participación del 38,64% en 2025.

- Se proyecta que el segmento de electrolizadores alcalinos tendrá una participación de mercado del 46,64% en 2026.

- Se espera que el segmento de electrólisis con energía solar represente el 54,94% del mercado en 2026.

América del norte

América del Norte estaba valorada en 240 millones de dólares en 2025 y se prevé que alcance los 320 millones de dólares en 2026, beneficiándose de incentivos gubernamentales, inversiones en centros de hidrógeno y la expansión de la infraestructura de energía limpia.

Europa

Europa generó 570 millones de dólares en 2025 y se espera que alcance los 740 millones de dólares en 2026, respaldada por objetivos de neutralidad de carbono y una creciente capacidad de electrolizadores en las principales economías.

Asia Pacífico

Asia Pacífico representó 740 millones de dólares en 2025 y se prevé que alcance los 1000 millones de dólares en 2026, impulsado por inversiones a gran escala en energías renovables y sólidas políticas de desarrollo del hidrógeno en China, Japón, India y Australia.

A NOSOTROS.

Se prevé que el mercado del hidrógeno verde alcance los 240 millones de dólares en 2026, impulsado por programas de apoyo federales, proyectos de electrolizadores de energía renovable y la creciente demanda de los sectores industrial y de transporte.

Japón

Se prevé que el mercado alcance los 110 millones de dólares para 2026, respaldado por estrategias nacionales de hidrógeno, iniciativas de despliegue de pilas de combustible e inversiones en infraestructura de energía limpia.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los mandatos de descarbonización y los objetivos de emisiones netas cero impulsan el crecimiento del mercado

Los mandatos de descarbonización y los objetivos de emisiones netas cero son impulsores fundamentales para el crecimiento del mercado del hidrógeno verde. Los gobiernos de todo el mundo están aplicando políticas estrictas de reducción de carbono y compromisos de sostenibilidad, lo que está impulsando a industrias como la del acero, la refinación y el transporte a adoptar el hidrógeno limpio como alternativa. Esta presión regulatoria acelera la inversión en infraestructura y tecnología de hidrógeno verde, facilitando la producción a gran escala.

- Por ejemplo, en 2022, la Comisión Europea anunció que la venta de automóviles y camionetas nuevos que emitan CO2 se prohibiría en toda la UE para 2035 como parte de su objetivo de lograr la neutralidad climática para 2050. Los objetivos incluyen una reducción del 55% en las emisiones de CO2 para los automóviles y una reducción del 50% para las camionetas para 2030, en comparación con los niveles de 2021. A partir de 2035, todos los automóviles y furgonetas nuevos deben tener cero emisiones, lo que garantizará que el sector del transporte sea neutro en carbono.

Además, las crecientes ambiciones climáticas globales y los objetivos ESG corporativos impulsan aún más la demanda de hidrógeno verde. El perfil de cero emisiones del hidrógeno verde cuando se produce mediante electrólisis con energía renovable lo convierte en una solución esencial para lograr una descarbonización profunda en sectores difíciles de reducir. Combinado con la caída de los costos de la energía renovable y los rápidos avances enelectrolizadores, estos mandatos están transformando el hidrógeno verde en una piedra angular escalable y competitiva en costos de la transición global a la energía limpia. Esto está impulsando la innovación, fomentando asociaciones y promoviendo iniciativas de comercio transfronterizo de hidrógeno, garantizando así un crecimiento sostenido del mercado.

Se espera que la integración industrial y de movilidad impulse el crecimiento del mercado

La integración industrial y de la movilidad son motores de mercado fundamentales para el sector del hidrógeno verde, lo que permite la descarbonización de las industrias pesadas y el transporte. El hidrógeno verde ofrece una alternativa limpia para sectores como la siderurgia, la refinación, la producción química y el transporte marítimo, que tradicionalmente dependían de combustibles fósiles y enfrentaban importantes desafíos en materia de emisiones. Permite la sustitución de procesos intensivos en carbono, como el uso de coque en la producción reducida de hierro y el hidrógeno de origen fósil en las refinerías.

En movilidad, las pilas de combustible de hidrógeno impulsan vehículos pesados, barcos y trenes, ofreciendo mayor alcance y repostaje más rápido quebaterias. El creciente apoyo político, los avances en la tecnología de electrolizadores y la disminución de los costos de las energías renovables están amplificando el papel del hidrógeno verde en los sectores industrial y de transporte, impulsando la demanda de soluciones escalables y de cero emisiones que se alineen con las ambiciones globales de cero emisiones netas y los objetivos de desarrollo sostenible.

RESTRICCIONES DEL MERCADO

Infraestructura limitada de producción de hidrógeno para limitar el crecimiento del mercado

La infraestructura limitada de producción de hidrógeno restringe significativamente el crecimiento del mercado. La infraestructura global actual, incluidas las instalaciones de producción, almacenamiento, oleoductos y estaciones de servicio, sigue subdesarrollada y requiere mucho capital para expandirse. La industria enfrenta desafíos como altas inversiones iniciales, falta de regulaciones estandarizadas y complejidades logísticas en transporte y distribución. La escasez de fabricación de electrolizadores a gran escala y la insuficiente integración con los sistemas energéticos existentes obstaculizan aún más la escalabilidad.

Además, las brechas de infraestructura limitan el suministro confiable y la viabilidad comercial necesarios para satisfacer la creciente demanda industrial y de movilidad. Sin un apoyo político sólido, asociaciones público-privadas y esfuerzos internacionales coordinados, las limitaciones de la infraestructura representan una barrera sustancial para la adopción generalizada y la expansión del mercado del hidrógeno verde, a pesar de la creciente demanda y los avances tecnológicos. Abordar estas cuestiones es crucial para desbloquear todo el potencial del hidrógeno verde en la transición energética global.

OPORTUNIDADES DE MERCADO

Almacenamiento de energía y equilibrio de la red para crear oportunidades

El almacenamiento de energía y el equilibrio de la red presentan importantes oportunidades para el mercado. El hidrógeno verde puede almacenar el exceso de energía renovable generada a partir de fuentes intermitentes, como la solar y la eólica, proporcionando una reserva de energía estable a largo plazo que mejora la confiabilidad de la red. A diferencia de las baterías que descargan energía durante horas, el hidrógeno almacena energía durante meses sin pérdidas significativas, lo que permite el suministro durante períodos de baja generación renovable.

- En noviembre de 2025, Enectron lanzó sistemas de almacenamiento de energía en baterías (BESS) a gran escala para aplicaciones de servicios públicos, comerciales e industriales, integrando tecnología avanzada de iones de litio y controles inteligentes. Sus sistemas escalables respaldan los objetivos de energía renovable de la India al permitir energía limpia confiable y las 24 horas del día, lo cual es crucial para el objetivo del país de 500 GW de energías renovables para 2030.

Esta capacidad respalda una integración más profunda de las energías renovables, reduce las restricciones y estabiliza el suministro de energía. Además, la versatilidad del hidrógeno verde en diversos sectores, incluidas las materias primas industriales,pilas de combustiblepara transporte y calefacción residencial, crea diversas aplicaciones de mercado. A medida que los gobiernos invierten en infraestructura y tecnologías de almacenamiento de hidrógeno, estos factores en conjunto impulsan la demanda y fomentan la innovación, posicionando al hidrógeno verde como un habilitador fundamental de un sistema energético resiliente y descarbonizado a nivel mundial.

DESAFÍOS DEL MERCADO

La concentración de la cadena de suministro crea desafíos para el crecimiento del mercado.

La concentración en la cadena de suministro de hidrógeno verde plantea importantes desafíos para el crecimiento del mercado. Los problemas clave incluyen la dependencia de un número limitado de proveedores para componentes críticos, como electrolizadores, catalizadores e insumos de energía renovable, lo que puede generar cuellos de botella y volatilidad de precios. La concentración geográfica en regiones con un fuerte apoyo político o capacidades manufactureras avanzadas aumenta aún más el riesgo de interrupciones en el suministro debido a tensiones geopolíticas, barreras comerciales o desastres naturales.

Además, la logística inmadura para el almacenamiento, transporte y distribución de hidrógeno complica la entrega oportuna, aumentando los costos y limitando la escalabilidad. La falta de tecnologías y regulaciones estandarizadas agrega complejidad a la integración de las cadenas de suministro globales. Superar estos desafíos requiere diversificación de proveedores, inversiones sólidas en infraestructura y cooperación internacional coordinada para garantizar la producción y el despliegue de hidrógeno verde resiliente, eficiente y sostenible en todo el mundo.

TENDENCIAS DEL MERCADO DEL HIDRÓGENO VERDE

El cambio a proyectos de electrolizadores a escala de gigavatios está surgiendo como una tendencia clave

El mercado está siendo testigo de una tendencia significativa hacia proyectos de electrolizadores a escala de gigavatios, impulsada por la necesidad de satisfacer la creciente demanda industrial y de movilidad de hidrógeno limpio. Las principales empresas de energía y proveedores de tecnología están ampliando la capacidad de fabricación de electrolizadores a través de fábricas automatizadas avanzadas, con capacidades de producción que alcanzan varios gigavatios al año.

- En septiembre de 2024, el Gobierno de la India anunció la instalación de 1,1 GW de capacidad de fabricación de electrolizadores, lo que marca un progreso hacia su objetivo anual de 3 GW. El país aspira a producir 5 millones de toneladas métricas de hidrógeno verde anualmente para 2030, respaldado por 125 GW de capacidad de producción de energía renovable.

Este cambio permite economías de escala, reduciendo los costos por unidad y mejorando la eficiencia operativa. Los proyectos a gran escala facilitan la integración con fuentes de energía renovables, estabilizan las redes y apoyan la descarbonización de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LOS ARANCELES

Los aranceles tienen un impacto significativo en el mercado, aumentando los costos de producción e interrumpiendo las cadenas de suministro, particularmente para componentes importados críticos como electrolizadores y membranas. Las tensiones comerciales y los aranceles de represalia pueden obstaculizar la colaboración internacional e impedir la adopción de nuevas tecnologías. Las tarifas más altas generan mayores gastos operativos y de capital, lo que podría retrasar el desarrollo de proyectos o aumentar los precios para el usuario final, lo que afecta la competitividad del mercado y el crecimiento de la demanda. Si bien los aranceles pueden proteger temporalmente a las industrias locales, corren el riesgo de fragmentar el mercado y reducir las ganancias de eficiencia derivadas de las economías de escala.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología

Los electrolizadores alcalinos dominaron el mercado debido a sus menores costos

Según la tecnología, el mercado se segmenta en electrolizador PEM, electrolizador alcalino y otros.

Se prevé que el segmento de electrolizadores alcalinos domine el mercado con una participación del 46,64% en 2026, debido a su rentabilidad, tecnología madura y base de fabricación establecida. Se prefieren para la producción industrial de hidrógeno a mayor escala, ya que se benefician de menores costos de capital y una amplia disponibilidad de proveedores.

- En septiembre de 2025, Accelera by Cummins suministró su sistema electrolizador más grande hasta la fecha, un electrolizador de membrana de intercambio de protones (PEM) de 35 MW, en una instalación industrial de hidrógeno en Nueva York.

Mientras tanto, los electrolizadores PEM están experimentando un crecimiento significativo con una tasa compuesta anual del 36,80%, impulsado por su rápida respuesta a los cambios en los insumos de energía renovable y su capacidad para producir hidrógeno de alta pureza.

Por fuente de energía

El segmento de electrólisis con energía solar dominó el mercado debido a su adopción a gran escala

Según la fuente de energía, el mercado se segmenta en electrólisis de energía solar, electrólisis de energía eólica,energía hidroeléctrica-A base de electrólisis, y otros.

El segmento de electrólisis con energía solar representará el 54,94% de la cuota de mercado en 2026, debido a la abundancia de recursos solares y la disminución de los costes fotovoltaicos. Esta sinergia renovable permite una producción eficiente y con bajas emisiones de carbono, ideal para aplicaciones remotas y fuera de la red.

- En abril de 2025, investigadores de la Universidad de Cornell desarrollaron un dispositivo de energía solar que produce hidrógeno verde de bajo costo y libre de carbono directamente a partir del agua de mar, generando también agua potable como subproducto. Utilizando un sistema híbrido de destilación solar y electrólisis de agua, utiliza eficientemente la luz solar, lo que podría reducir el costo del hidrógeno verde a 1 USD/kg en 15 años, avanzando en la energía limpia y la sostenibilidad del agua.

Además, la demanda de electrólisis eólica en el mercado está creciendo debido a la caída de los costos de la energía eólica y a la abundancia de recursos. Permite una producción de hidrógeno rentable y libre de carbono, respalda la estabilidad de la red y se integra perfectamente con los sistemas renovables, impulsando así la adopción global.

Por aplicación

Mercado liderado por el segmento industrial debido a la importancia de la descarbonización de los procesos de fabricación

Según la aplicación, el mercado se segmenta en Transporte, Generación de Energía, Industrial y Otros.

Se prevé que el segmento industrial tendrá una cuota de mercado dominante del 36,36% en 2026. El hidrógeno verde tiene cada vez más demanda para aplicaciones industriales, como la fabricación de acero, la refinación, la producción de amoníaco y la fabricación de productos químicos. Desempeña un papel crucial en la descarbonización de sectores centrales, la reducción de emisiones y el apoyo al crecimiento industrial sostenible, impulsado por políticas, innovaciones tecnológicas y la búsqueda de liderazgo en la transición energética.

Los productos químicos y petroquímicos representan un segmento de crecimiento significativo. Los gobiernos de todo el mundo apoyan el hidrógenovehículos de pila de combustible(FCEV) a través de subsidios y desarrollo de infraestructura, acelerando así su adopción. La alta densidad energética del hidrógeno y sus cero emisiones lo convierten en una solución sostenible, especialmente cuando los vehículos eléctricos de batería enfrentan limitaciones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DEL HIDRÓGENO VERDE

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Green Hydrogen Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico poseía el 38,64 % del mercado mundial, alcanzando una valoración de 740 millones de dólares, y se prevé que crezca hasta 1000 millones de dólares en 2026. Los factores clave incluyen la agresividaddescarbonizaciónobjetivos, importantes inversiones en energía renovable y una creciente demanda de aplicaciones industriales y de transporte. China lidera la producción, con una gran capacidad de electrolizadores y una efectiva integración de energías renovables, mientras que países como Japón, Corea del Sur, Australia e India desarrollan activamente proyectos y políticas de hidrógeno verde. China está acelerando su industria del hidrógeno verde con nuevas políticas que apoyan la producción de hidrógeno con bajas emisiones de carbono y su aplicación en el transporte, el transporte marítimo y la aviación. El programa piloto nacional de hidrógeno del gobierno tiene como objetivo lograr la preparación a escala comercial para 2028, proporcionando subsidios para estimular la inversión y el desarrollo tecnológico. Se prevé que el mercado de Japón alcance los 110 millones de dólares en 2026, el mercado de China alcance los 430 millones de dólares en 2026 y el mercado de la India alcance los 160 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 570 millones de dólares en 2025, captando el 29,68 % de los ingresos mundiales, y se estima que alcanzará los 740 millones de dólares en 2026. Impulsada por políticas climáticas estrictas que apuntan a la neutralidad de carbono para 2050, Europa se está centrando en descarbonizar sus sectores de industrias pesadas, transporte y energía. Alemania, Francia, Países Bajos y España están liderando el crecimiento de la capacidad de electrolizadores y la integración de energías renovables. Se prevé que el mercado del Reino Unido alcance los 120 millones de dólares en 2026 y el mercado de Alemania alcance los 150 millones de dólares en 2026.

América del norte

América del Norte representó 240 millones de dólares en 2025, lo que representa el 12,58 % de la cuota de mercado mundial, y se prevé que alcance los 320 millones de dólares en 2026, liderado principalmente por los EE. UU. Se está expandiendo rápidamente, impulsado por fuertes incentivos gubernamentales, como la Ley de Reducción de la Inflación, e inversiones en electrolizadores de energía renovable y centros de hidrógeno. Además, el mercado del hidrógeno verde de EE. UU. está experimentando un rápido crecimiento, impulsado por los objetivos climáticos, el apoyo gubernamental (como la Estrategia Nacional de Hidrógeno Limpio) y la demanda de sectores como el químico y el transporte (FCEV). Se prevé que el mercado estadounidense alcance los 240 millones de dólares en 2026.

América Latina

La región de América Latina capturó el 7,02% del mercado global en 2025, generando 130 millones de dólares en ingresos y se prevé que alcance los 170 millones de dólares en 2026. El mercado de la biomasaGeneración de energíaen América Latina está impulsado por los abundantes recursos de energía renovable de la región, particularmente la solar y la eólica, que permiten una producción rentable de hidrógeno verde. Los países líderes incluyen Chile, Brasil, Argentina, Colombia y México, con un enfoque tanto en la descarbonización interna como en convertirse en importantes exportadores de hidrógeno.

Medio Oriente y África

Medio Oriente y África contribuyeron aproximadamente USD 230 millones al mercado global en 2025, lo que representa una participación del 12,07 %, y se espera que alcance los USD 300 millones en 2026. El mercado de Medio Oriente y África está experimentando un crecimiento significativo, con una CAGR del 25,03 %, impulsado por abundantes recursos solares y eólicos, posicionamiento geográfico estratégico y proyectos a gran escala como NEOM de Arabia Saudita y Hyphen de Namibia.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en adquirir proyectos de producción a gran escala para aumentar la participación de mercado

El panorama competitivo está fragmentado, con actores clave como Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems, Air Liquide y otros. Por ejemplo, en noviembre de 2025, IFF inauguró la primera instalación de hidrógeno verde in situ de la industria de las fragancias en su sede de Benicarló, España, alimentada por energía renovable de Iberdrola. La instalación produce 100 toneladas métricas de hidrógeno verde al año, lo que reduce 2000 toneladas de emisiones de CO2 y respalda la producción sostenible de ingredientes de fragancias. Los actores del mercado del hidrógeno verde se centran en la reducción de costos (innovación tecnológica, escala), la integración vertical (renovables hasta el uso final), asociaciones estratégicas/fusiones y adquisiciones y más. Se espera que estos acontecimientos fomenten el crecimiento del mercado durante el período previsto.

Lista de las principales empresas de hidrógeno verde perfiladas:

- Energía Siemens (Alemania)

- Nel ASA (Noruega)

- ITM Power (Reino Unido)

- Sistemas de energía Ballard (Canadá)

- Enchufe de alimentación (A NOSOTROS.)

- McPhy Energía (Francia)

- Corporación Hidrogénica (Canadá)

- Productos de aire y productos químicos, Inc. (A NOSOTROS.)

- Linde PLC (Alemania)

- ENGIE (Francia)

- Mitsubishi Power (Japón)

- Enapter (Alemania)

- Snam S.P.A. (Italia)

- Cummins Inc.. (A NOSOTROS.)

- Sistemas de hidrógeno verde (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En noviembre de 2025, JSW Energy puso en funcionamiento la planta de hidrógeno verde más grande de la India en Karnataka, suministrando 3.800 TPA de hidrógeno verde a JSW Steel en virtud de un acuerdo de siete años para la producción de acero. Se espera que la instalación, en el marco de la Misión Nacional de Hidrógeno Verde de la India, se amplíe a 85.000-90.000 TPA para 2030.

- En noviembre de 2025, se espera que la megaplanta de hidrógeno verde de NEOM en Arabia Saudita comience su producción comercial en 2027, produciendo 600 toneladas diarias a partir de 4 GW de energía eólica y solar. El proyecto tiene como objetivo exportar amoníaco verde a nivel mundial y reducir 5 millones de toneladas de CO₂ al año.

- En agosto de 2025, ACWA Power anunció planes para desarrollar una planta de hidrógeno verde a escala de gigavatios en Yanbu, con el objetivo de producir una producción anual de 400.000 toneladas métricas de hidrógeno verde y 2,8 millones de toneladas de amoníaco verde, y se espera que las operaciones comerciales comiencen en 2030.

- En junio de 2025, Stargate Hydrogen firmó un memorando de entendimiento con RDI de Arabia Saudita para lanzar su sede regional en Riad, localizar la tecnología de electrolizadores y fomentar asociaciones de innovación, respaldando el objetivo de Saudi Vision 2030 de ser un líder mundial en hidrógeno verde y tecnología profunda.

- En junio de 2025, el Proyecto de Hidrógeno Verde NEOM en Oxagon, Arabia Saudita, alcanzó un 80% de finalización de construcción en todos los sitios a principios de 2025. La instalación de energía eólica y solar de 4 GW tiene como objetivo producir 600 toneladas de hidrógeno verde por día, que se convertirá en amoníaco verde para la exportación mundial, a partir de 2027.

COBERTURA DEL INFORME

El informe del mercado global de hidrógeno verde ofrece una visión detallada del mercado. Se centra en aspectos clave, como las empresas líderes del Mercado. Además, el informe proporciona información regional y tendencias del mercado global, así como rangos de presión, y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios otros factores y desafíos que contribuyeron al crecimiento y declive del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 33,74% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tecnología

Por fuente de energía

Por aplicación

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 1.920 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 33,74% durante el período previsto (2026-2034).

Se espera que el segmento industrial lidere el mercado durante el período previsto.

El tamaño del mercado de Asia Pacífico se situó en 740 millones de dólares en 2025.

Los mandatos de descarbonización y los objetivos netos cero impulsan el crecimiento del mercado

Algunos de los principales actores del mercado son Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems y otros.

Se espera que el tamaño del mercado mundial alcance los 27.520 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.