Tamaño del mercado de BPO de atención médica, participación y análisis de la industria, por producto (pagadores de atención médica {administración de reclamaciones, gestión de datos, facturación médica y otros} y proveedores de atención médica {acceso de pacientes, gestión de atención, gestión del ciclo de ingresos (RCM) y otros}), por aplicación (codificación y documentación médica, facturación e inscripción, gestión de redes de atención médica, gestión de riesgos y fraude, gestión de reclamaciones, riesgo y cumplimiento, servicios de auditoría, integridad de pagos y otros), y regional Previs

INFORMACIÓN CLAVE DEL MERCADO

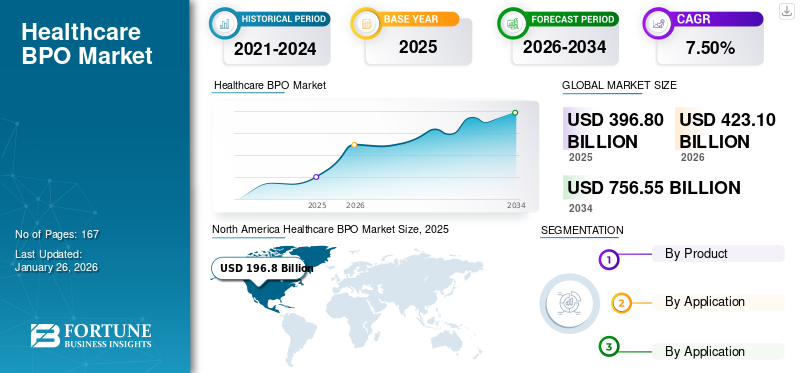

El tamaño del mercado mundial de BPO sanitario se valoró en 396.80 mil millones de dólares en 2025 y se prevé que crezca de USD 423.1mil millones en 2026 a USD756,55mil millones para 2034, exhibiendo una tasa compuesta anual de7,50%durante el período de pronóstico. América del Norte dominó el mercado de BPO de atención médica con una participación de mercado de49,60%en 2025.

El mercado de BPO en el sector sanitario se está expandiendo rápidamente a medida que los proveedores, los pagadores y las empresas de ciencias biológicas se enfrentan a crecientes complejidades operativas y regulatorias. Los crecientes costos administrativos, impulsados por la facturación, la codificación, la gestión de reclamos y el cumplimiento de leyes en evolución como HIPAA y GDPR, están empujando a las organizaciones a buscar soluciones de subcontratación rentables. La subcontratación permite a los hospitales y aseguradoras centrarse en la atención al paciente y las funciones principales, al tiempo que delegan tareas administrativas repetitivas. Eltransformación digitalde la atención médica con la adopción de EHR/EMR, el crecimiento de la telesalud y la integración de la IA ha acelerado aún más la demanda de socios de subcontratación especializados. Al mismo tiempo, el aumento de las denegaciones de reclamaciones, los desafíos de integridad de los pagos y los riesgos de fraude requieren análisis avanzados y experiencia dedicada de los proveedores. Las empresas de ciencias biológicas también están subcontratando la farmacovigilancia, las presentaciones reglamentarias y la gestión de datos clínicos para cumplir con los estrictos requisitos de la FDA y la EMA. La creciente presión para optimizar los ciclos de ingresos, mejorar la participación de los miembros y mejorar la gestión de la atención crea una demanda sostenida de servicios BPO.

El mercado abarca varios actores importantes con NTT DATA, Inc., MDI NetworX LLC. e Invensis Technologies Pvt Ltd en la posición de liderazgo. La integración tecnológica, el avance en IA y ML fortalecen la posición de estas empresas gracias a sus servicios innovadores.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado BPO sanitario

- Tamaño del mercado en 2025: 396,80 mil millones de dólares

- Tamaño del mercado en 2026: 423,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 756 550 millones de dólares

- CAGR: 7,50% de 2026 a 2034

- América del Norte dominó el mercado de BPO de atención médica con una participación del 49,60% en 2025.

- Se proyecta que el segmento de proveedores de atención médica tenga una participación del 59,99% en 2026.

- Se prevé que el segmento de gestión de reclamaciones represente una participación del 19,87% en 2026.

América del norte

América del Norte generó 196.800 millones de dólares en 2025 y se prevé que alcance los 210.260 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó el 18,20% de los ingresos globales en 2025 y se espera que alcance los 78,28 mil millones de dólares en 2026.

Europa

Europa representó el 23,90% del mercado mundial en 2025, alcanzando los 94.710 millones de dólares.

A NOSOTROS.

Se prevé que el mercado alcance los 197,10 mil millones de dólares en 2026, impulsado por el aumento de los costos administrativos y el aumento de las denegaciones de reclamaciones de atención médica en todos los hospitales.

Japón

Se prevé que el mercado de BPO de atención médica alcance los 23,86 mil millones de dólares en 2026, respaldado por la creciente digitalización de la atención médica y la adopción de subcontratación.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente carga administrativa aumenta la demanda de servicios BPO impulsando el crecimiento del mercado

La creciente complejidad administrativa debido a las frecuentes actualizaciones de los estándares de codificación, las políticas de reembolso más estrictas y los crecientes requisitos de cumplimiento aumentan la demanda de subcontratación de servicios empresariales. Esto resulta en desviar la atención de los proveedores de atención médica de la atención al paciente y las prioridades estratégicas. Para superar estos desafíos, muchas organizaciones dependen cada vez más de socios de subcontratación para gestionar funciones como facturación, adjudicación de reclamaciones, codificación e integridad de pagos de manera más eficiente. En consecuencia, la rentabilidad junto con la creciente carga de trabajo administrativo está actuando como un fuerte catalizador para el crecimiento del mercado de BPO en el sector sanitario.

- En 2025, la Asociación Estadounidense de Hospitales informó que entre 2022 y 2023, las denegaciones de atención aumentaron a un promedio de 20,2 % y 55,7 % para reclamaciones comerciales y Medicare Advantage (MA), respectivamente. Para facilitar operaciones a tan gran escala, la demanda del mercado global está aumentando.

RESTRICCIONES DEL MERCADO

Las preocupaciones sobre la privacidad y la seguridad de los datos restringen la expansión del mercado a pesar de las ventajas de costos

La BPO sanitaria implica el manejo a gran escala de información sanitaria protegida (PHI), datos de reclamaciones de seguros e identificadores sensibles de pacientes, lo que hace que el sector sea muy vulnerable a las amenazas de ciberseguridad. Las infracciones no sólo exponen los registros médicos y financieros, sino que también dan lugar a sanciones regulatorias, daños a la reputación y erosión de la confianza en los proveedores de subcontratación. Estos factores pueden generar preocupaciones sobre la deslocalización de procesos críticos, lo que ralentiza la adopción de la subcontratación a pesar de las ventajas de costos. Como resultado, las persistentes preocupaciones sobre la seguridad de los datos siguen siendo una limitación clave para la cuota de mercado de BPO en el sector sanitario.

- En agosto de 2025, los datos de la Oficina de Derechos Civiles del HHS muestran 58 infracciones de atención médica que afectaron a más de 500 personas; Más de 3,7 millones de personas vieron expuesta su información de salud protegida en esos incidentes.

OPORTUNIDADES DE MERCADO

La adopción de la IA para optimizar las operaciones comerciales creará oportunidades de crecimiento

la integracion deinteligencia artificialen diversas facetas de las operaciones comerciales, como la automatización de la gestión del ciclo de ingresos (RCM) y la codificación médica, está creando un potencial significativo para el mercado. El aumento de las denegaciones de reclamaciones, los reembolsos retrasados y los complejos requisitos de codificación que exigen un procesamiento más rápido y preciso crean la necesidad de prácticas eficientes para resolver estos desafíos. Al subcontratar a proveedores equipados con plataformas impulsadas por IA, las organizaciones de atención médica reducen drásticamente los tiempos de respuesta y las tasas de error.

- Por ejemplo, en abril de 2025, RamSoft Inc. se asoció con Maverick Medical AI, un proveedor innovador de inteligencia artificial para la optimización del ciclo de ingresos. Esta colaboración estratégica integró CodePilot de Maverick Medical AI directamente en plataformas de la empresa como PowerServer y OmegaAI RIS/PACS, lo que permitió que las prácticas de radiología agilizaran los flujos de trabajo y mejoraran la precisión de la facturación.

DESAFÍOS DEL MERCADO

Los altos costos de transición e integración crean obstáculos para el desarrollo del mercado

Uno de los principales desafíos en el mercado de BPO de atención médica es el alto costo y la complejidad de la transición de funciones críticas como la codificación médica, la gestión del ciclo de ingresos (RCM) y el procesamiento de reclamaciones a socios de subcontratación. La integración de los sistemas de un proveedor de BPO con la infraestructura de TI existente del hospital o del pagador a menudo exige una inversión inicial significativa, que incluye actualizaciones de tecnología, migración de datos y reconfiguración de procesos. Más allá de la carga financiera, los proveedores y pagadores enfrentan desafíos operativos como la recapacitación del personal, el rediseño del flujo de trabajo y el mantenimiento de la continuidad del servicio durante el período de transición. Estos obstáculos de integración pueden retrasar las decisiones de subcontratación, particularmente entre hospitales de tamaño mediano y aseguradoras con presupuestos limitados.

TENDENCIAS DEL MERCADO DE BPO EN ATENCIÓN MÉDICA

El cambio hacia modelos de subcontratación basados en el valor y orientados a los resultados es una tendencia destacada del mercado

El mercado global de BPO de atención médica está siendo testigo de un cambio hacia la subcontratación basada en el valor, donde se mide a los proveedores en función de resultados como la reducción de las denegaciones de reclamos, la mejora en la precisión de la codificación, tiempos de respuesta más rápidos o una mayor satisfacción del paciente/miembro. Los pagadores y proveedores exigen cada vez más contratos vinculados al desempeño con KPI medibles en desempeño en lugar de horas trabajadas. Como resultado, los proveedores de BPO están invirtiendo en análisis, inteligencia artificial y rediseño de procesos para demostrar un impacto mensurable más allá del ahorro de costos, lo que hace que los modelos basados en resultados sean una fuerte tendencia diferenciadora en el mercado.

- En febrero de 2024, Allina Health realizó la transición de 2000 empleados de TI y ciclo de ingresos (RCM) a Optum, para aprovechar tecnologías y procesos avanzados en sus operaciones de facturación e ingresos. El desarrollo tiene como objetivo optimizar la experiencia de facturación mediante la implementación de tecnologías y procesos líderes en la industria en todas las operaciones del ciclo de ingresos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por producto

Los proveedores de atención médica lideran debido a la fuerte utilización de los servicios BPO de atención médica

Según el producto, el mercado se clasifica en pagadores de atención médica y proveedores de atención médica.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se proyecta que el segmento de proveedores de atención médica dominará el mercado con una participación de59,99%en 2026. El segmento de proveedores de atención médica se clasifica además en acceso al paciente, gestión de la atención,gestión del ciclo de ingresos (RCM),y otros. Los proveedores de atención médica están adoptando ampliamente estos servicios para reducir sus costos, mejorar la eficiencia al descargar sus funciones administrativas y trabajar para lograr mejores resultados de tratamiento para los pacientes centrándose en el trabajo clínico.

- En septiembre de 2025, Benefis Health System anunció que había seleccionado a Ensemble Health Partners como su socio estratégico para gestionar las operaciones del ciclo de ingresos de un extremo a otro de la organización en sus hospitales y clínicas.

Se espera que el segmento de pagadores de atención médica crezca a una tasa compuesta anual del 6,69% durante el período previsto.

Por aplicación

Sólida demanda de mecanismos eficientes de gestión de reclamaciones para lograr una cuota de mercado líder en el segmento

En términos de aplicación, el mercado se clasifica en codificación y documentación médica, facturación e inscripción, gestión de redes de atención médica, gestión de riesgos y fraudes,gestión de reclamaciones, riesgo y cumplimiento, servicios de auditoría, integridad de pagos y otros.

Se prevé que el segmento de gestión de reclamaciones domine el mercado con una participación de19,87%%en 2026. El aumento en los volúmenes de reclamos de atención médica, combinado con el aumento de las tasas de denegación y políticas de reembolso cada vez más complejas, está empujando a los pagadores y proveedores a subcontratar el procesamiento de reclamos para mejorar la eficiencia y la precisión.

- Por ejemplo, en julio de 2025, Ensemble Health Partners anunció que Methodist Le Bonheur Healthcare (MLH) había designado al proveedor como su socio estratégico de gestión del ciclo de ingresos.

Se espera que el segmento de riesgo y cumplimiento crezca a una tasa compuesta anual del 8,10% durante el período previsto.

Perspectivas regionales del mercado BPO sanitario

Según las regiones, el mercado global se divide en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

North America Healthcare BPO Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, el mercado de América del Norte ascendió a 196.800 millones de dólares, lo que representa el 49,60% de la demanda mundial, y se prevé que crezca a 210.260 millones de dólares en 2026. Se prevé que la región domine y crezca con una CAGR significativa debido a las estructuras de reembolso altamente complejas de la región, el aumento de las denegaciones de reclamaciones y los estrictos requisitos de cumplimiento normativo. La subcontratación ofrece a proveedores y pagadores ahorros de costos al tiempo que garantiza la precisión y el cumplimiento de HIPAA y otras leyes locales. En 2026, se estima que el mercado estadounidense alcanzará el dólar197.1mil millones. El crecimiento en el país se puede reiterar debido a los crecientes costos administrativos en los hospitales estadounidenses.

- En 2025, la Asociación Estadounidense de Hospitales informó que los hospitales de EE. UU. presenciaron un aumento en el número de reclamaciones denegadas con más del 20,2 % en reclamaciones comerciales y el 55,7 % en reclamaciones de Medicare Advantage en el período 2022-23.

Europa

La región de Europa captó el 23,90 % del mercado mundial en 2025, generó 94 710 millones de dólares en ingresos y se prevé que alcance los 99 950 millones de dólares en 2026. Esto se debe principalmente a la creciente adopción desalud digitaly plataformas de telemedicina que requieren soporte administrativo y de reclamos. Debido a estos parámetros, se prevé que países clave presentes en la región, como el Reino Unido, alcancen una valoración de USD.20.2mil millones, Alemania alcanzará un récord de USD23.4mil millones de dólares en 2026 y Francia alcanzará los 15.820 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 72,35 mil millones de dólares en 2025, lo que representa una participación del 18,20%, y se espera que alcance los 78,28 mil millones de dólares en 2026. En términos de Asia Pacífico, se proyecta que el mercado de Japón alcance los 23,86 mil millones de dólares para 2026, el mercado de China alcance los 22,83 mil millones de dólares para 2026 y el mercado de la India. Se prevé que alcance los 15.320 millones de dólares en 2026.

América Latina y Medio Oriente y África

América Latina, Medio Oriente y África serían testigos de un crecimiento moderado. En 2025, América Latina representó 18.1 mil millones de dólares, lo que representa el 4,60% del mercado mundial, y se proyecta que crecerá a 19.01 mil millones de dólares en 2026. Las crecientes inversiones en infraestructura de TI para el cuidado de la salud y capacidades de servicios multilingües impulsan aún más el crecimiento en estas regiones. En Medio Oriente y África, se espera que el CCG alcance un valor de 7,22 mil millones de dólares en 2025. El mercado de Medio Oriente y África representó 14,84 mil millones de dólares en 2025, lo que representa el 3,70% de la industria global, y se espera que alcance los 15,59 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

La presencia de ofertas variadas de servicios BPO de atención médica impulsa la presencia en el mercado de empresas clave

El mercado mundial de BPO en el sector sanitario refleja una estructura fragmentada con varias empresas grandes, medianas y pequeñas que operan en el mercado. Estos actores participan activamente en la innovación de productos y servicios, asociaciones estratégicas y expansión geográfica. Invierten activamente en avances tecnológicos y ofrecen una amplia gama de servicios BPO en un solo lugar.

NTT DATA, Inc., MDI NetworX LLC. E Invensis Technologies Pvt Ltd. son actores importantes en el mercado. Una amplia gama de servicios BPO de atención médica para permitir operaciones eficientes y colaboraciones con otras entidades operativas en el mercado son algunas de las características de estos actores que respaldan su dominio.

Aparte de esto, otros actores destacados en el mercado incluyen Accenture, Optum, Inc., Knack RCM y otros. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como inversiones en I+D para mejorar su presencia en el mercado.

LISTA DE EMPRESAS CLAVE DE BPO DE ATENCIÓN MÉDICA PERFILADAS

- NTT DATA, Inc.. (Japón)

- MDI NetworkX LLC. (A NOSOTROS.)

- Invensis Technologies Pvt. Ltd.(India)

- acento(Irlanda)

- Optum, Inc.(A NOSOTROS.)

- Knack RCM (EE.UU.)

- Genpact (EE.UU.)

- Cognizant (EE.UU.)

- TATA Consultancy Services Limited (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:TruBridge, Inc. seleccionó a Cibolo Health como socio preferido para la optimización financiera de hospitales y consultorios médicos rurales independientes. La empresa amplía su tecnología y servicios de gestión del ciclo de ingresos (RCM) a los miembros de las redes rurales clínicamente integradas (CIN).

- Octubre de 2024:NTT DATA colaboró con Duke Health para crear un modelo altamente interactivo y tecnológicamente avanzado para la prestación de atención domiciliaria mejorada. La solución permitió que el personal médico estuviera en contacto directo con el paciente y al mismo tiempo permitió que los pacientes recibieran una mayor atención en casa.

- Septiembre de 2024:EQTAB. Adquirió GeBBS, un proveedor global de soluciones de subcontratación de atención médica. El desarrollo tenía como objetivo beneficiarse de relaciones sólidas con una amplia gama de clientes en hospitales, grupos médicos y otras empresas de atención médica con sede en EE. UU.

- Enero de 2023:Rhino Health colaboró con NTT DATA para brindar a los investigadores clínicos y desarrolladores de inteligencia artificial acceso a datos de atención médica a escala. La colaboración aprovechó el software de imágenes, la prestación de atención médica y los servicios de consultoría Advocate AI de NTT DATA, funcionando con la arquitectura informática distribuida escalable de Rhino Health.

- Febrero de 2023:AGS Health adquirió la unidad de negocio de subcontratación de acceso de pacientes de Availity. El desarrollo permitió a AGS Health brindar soluciones de liquidación financiera más rápidas y flexibles.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,50% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto, aplicación y región |

|

Por producto |

Pagadores de atención médica

Proveedores de atención médica

|

|

Por aplicación |

|

|

Por geografía |

América del Norte (por producto, aplicación y país)

Europa (por producto, aplicación y país/subregión)

Asia Pacífico (por producto, aplicación y país/subregión)

América Latina (Producto, Aplicación y País/Subregión)

Medio Oriente y África (producto, aplicación y país/subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 423.100 millones de dólares en 2026 y se prevé que alcance los 756.550 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 196.800 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,50% durante el período previsto de 2026-2034.

El segmento de proveedores de atención médica lideró el mercado por producto.

Se prevé que la creciente carga de trabajo administrativo y las integraciones tecnológicas impulsen el crecimiento del mercado.

NTT DATA, Inc., MDI NetworX LLC. e Invensis Technologies Pvt Ltd son algunos de los actores destacados del mercado.

América del Norte dominó el mercado de BPO de atención médica con una participación de mercado del 49,60% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados