Tamaño del mercado de chatbots de atención médica, participación y análisis de la industria, por componente (software y servicios), por implementación (basada en la nube y local), por tecnología (procesamiento del lenguaje natural, aprendizaje automático y otros), por aplicación (asistencia de información sobre medicamentos y medicamentos, programación de citas, soporte automatizado al paciente y otros), por usuario final (proveedores de atención médica, pagadores de atención médica y otros) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

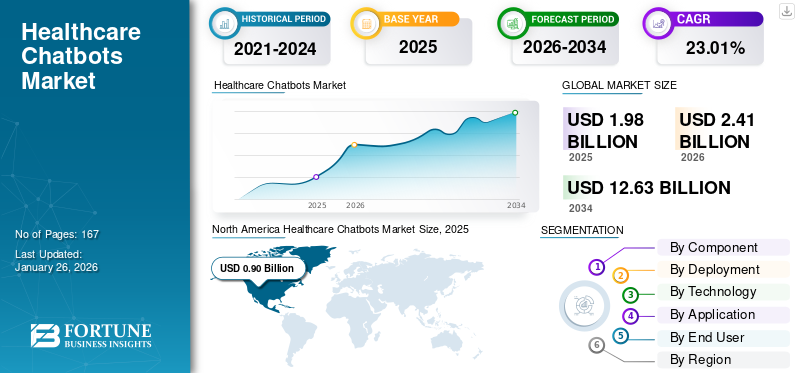

El tamaño del mercado mundial de chatbots sanitarios se valoró en 1,98 mil millones de dólares en 2025. Se prevé que el mercado crezca de 2,41 mil millones de dólares en 2026 a 12,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 23,01% durante el período previsto. América del Norte dominó el mercado de chatbots sanitarios con una cuota de mercado del 45,56% en 2025.

Los chatbots para el cuidado de la salud son asistentes virtuales impulsados por inteligencia artificial que simulan la conversación humana y ayudan con tareas como programar citas, verificar síntomas y proporcionar información, entre otras aplicaciones. Automatizan tareas administrativas rutinarias, reduciendo la carga de trabajo de los proveedores de atención médica y optimizando los costos tanto para los pacientes como para los proveedores. El importante crecimiento del mercado global se observa a medida que los proveedores de atención médica adoptan cada vez más estas soluciones virtuales para automatizar tareas repetitivas y optimizar la eficiencia.

Además, debido a las diversas ventajas y a la optimización de costes de estos chatbots, el mercado está siendo testigo de diversas iniciativas de financiación por parte de actores operativos clave.

- Por ejemplo, en octubre de 2025, Honey Health recaudó 7,8 millones de dólares en financiación inicial. Los agentes de inteligencia artificial de la empresa automatizan los flujos de trabajo administrativos, incluida la recuperación de datos de pacientes, notas de pacientes, pedidos posteriores a la visita, resurtidos, faxes y autorizaciones previas.

Además, muchos actores clave de la industria, como Ada Health GmbH, Healthily LTD., eMed, Woebot Health, Sensely, Inc. y HealthTab, Inc., se están centrando en desarrollar diversas soluciones innovadoras para respaldar la creciente demanda de una participación eficaz de los pacientes.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de chatbots sanitarios

- Tamaño del mercado en 2025: 1.980 millones de dólares

- Tamaño del mercado en 2026: 2.410 millones de dólares

- Tamaño del mercado previsto para 2034: 2.410 millones de dólares

- CAGR: 23,01% de 2026 a 2034

- América del Norte dominó el mercado de chatbots sanitarios con una participación del 45,56% en 2025.

- El segmento de software tuvo la mayor participación, con un 53,29% en 2026.

- El segmento basado en la nube representó una participación del 75,76% en 2026.

América del norte

América del Norte representó 35.800 millones de dólares en 2025 y se prevé que alcance los 37.690 millones de dólares en 2026.

Europa

Europa alcanzó los 21.810 millones de dólares en 2025 y se espera que crezca hasta los 22.880 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 20.950 millones de dólares en 2025 y se prevé que alcance los 22.300 millones de dólares en 2026.

A NOSOTROS.

El mercado alcanzó los 860 millones de dólares en 2025.

Japón

La creciente adopción de soluciones sanitarias impulsadas por la IA está respaldando la expansión del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la adopción de servicios sanitarios digitales para impulsar el crecimiento del mercado

Uno de los principales factores que impulsan el crecimiento del mercado es la creciente adopción de servicios de atención médica digitales para reducir la carga de trabajo administrativa rutinaria de los proveedores de atención médica. La implementación de chatbots de atención médica mejora la participación de los pacientes y respalda las tareas regulatorias. Además, el aumento del apoyo gubernamental y los incentivos para la adopción digital para la atención ambulatoria respaldan el crecimiento del mercado.

- Por ejemplo, en octubre de 2025, la Comisión Europea lanzó COMPASS-AI, una iniciativa emblemática para aumentar el uso deIA en la atención sanitariay promover el uso seguro y eficaz de la inteligencia artificial (IA) en la atención sanitaria. Se prevé que estas iniciativas impulsen el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo y mantenimiento para restringir el crecimiento del mercado

Uno de los principales factores que frenan el crecimiento del mercado son los altos costos de desarrollo y mantenimiento. Estos chatbots impulsados por IA requieren una inversión sustancial en capacitación de datos, pruebas de cumplimiento, seguridad de datos e integración de sistemas. Además, las actualizaciones continuas para mantener la precisión médica y cumplir con las regulaciones en evolución aumentan aún más los costos. Para los proveedores pequeños y medianos, estas barreras financieras hacen que la implementación de chatbots sea menos factible.

- Por ejemplo, en septiembre de 2025, USM Business Systems publicó un blog que informaba que, en promedio, el costo de desarrollo de una aplicación de chatbot de IA con características básicas oscilaba entre 15 000 y 100 000 dólares.

OPORTUNIDADES DE MERCADO

Desarrollo de chatbots sanitarios multilingües para ofrecer vías lucrativas para el crecimiento del mercado

Se espera que el desarrollo de chatbots multilingües en el sector sanitario cree vías lucrativas para el crecimiento del mercado, ya que cierra la brecha de comunicación entre los proveedores de atención sanitaria y las diversas poblaciones de pacientes. A medida que los chatbots se vuelven capaces de comprender y responder en múltiples idiomas, mejoran la accesibilidad y la participación de los pacientes en todas las regiones. Esta comunicación mejorada fomenta un mejor cumplimiento, fomentando una adopción más amplia de estossalud digitalsoluciones.

- Por ejemplo, en septiembre de 2025, Pocketalk lanzó la aplicación Pocketalk Enterprise validada en Zebra Technologies. Esta solución ofrecía comunicación sanitaria multilingüe, combinando traducción de idiomas precisa, segura y en tiempo real con participación del paciente y atención remota en un ecosistema confiable.

TENDENCIAS DEL MERCADO DE CHATBOTS DE SALUD

El cambio de enfoque de los chatbots sanitarios para apoyar a los pacientes de salud mental es una tendencia destacada del mercado

Una de las principales tendencias del mercado mundial es la creciente aplicación de estos chatbots para el apoyo automatizado a pacientes de salud mental. Debido a la creciente demanda del mercado global de asistencia psicológica oportuna, muchos sistemas de atención médica están aumentando la adopción de chatbots impulsados por inteligencia artificial que brindan apoyo inmediato. Además, muchas empresas clave se están centrando en el lanzamiento de nuevos productos, anticipando oportunidades de crecimiento.

- Por ejemplo, en junio de 2025, Wysa lanzó Wysa Gateway, un chatbot impulsado por inteligencia artificial en los EE. UU., diseñado para agilizar la admisión de pacientes de salud mental.

DESAFÍOS DEL MERCADO

Falta de precisión clínica y validación para restringir el crecimiento del mercado

La falta de precisión y validación clínica es un desafío importante que frena el crecimiento del mercado de chatbots sanitarios. Los chatbots suelen producir consejos médicos inconsistentes o incorrectos, especialmente en escenarios de diagnóstico complejos donde el razonamiento y la comprensión contextual son cruciales. Sin una evaluación comparativa clínica, los proveedores de atención médica siguen siendo cautelosos a la hora de integrar estas herramientas en los flujos de trabajo clínicos. En consecuencia, este desafío ralentiza la adopción en el mercado, limitando el despliegue a funciones no críticas.

- Por ejemplo, en diciembre de 2024, BMC Health Services Research publicó un informe titulado "Evaluación de la precisión y la calidad deinteligencia artificial (IA)respuestas generadas por chatbot al tomar decisiones relacionadas con la atención médica y la terapia farmacológica específicas del paciente”, que informaron una falta de coherencia en las respuestas que podría conducir a errores en las decisiones clínicas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por componente

Aumento de los lanzamientos de productos de software para impulsar el crecimiento segmentario

Según el componente, el mercado se divide en software y servicios.

El segmento de software dominó el mercado.con una cuota del 53,29% en 2026en el período de pronóstico debido principalmente a la creciente demanda de plataformas conversacionales impulsadas por IA y al lanzamiento de nuevos productos por parte de empresas clave para satisfacer esta creciente demanda. La escalabilidad de las plataformas de software permite la implementación en múltiples funciones, como clasificación, programación y participación del paciente. Las aplicaciones tan amplias de este software impulsan el crecimiento segmentario. Además, los principales actores clave están racionalizando sus recursos hacia el desarrollo de nuevos productos y sus lanzamientos consecutivos para capturar el mercado.

- Por ejemplo, en febrero de 2025, los Hospitales Universitarios de Ginebra (HUG) lanzaron el primer chatbot médico impulsado por IA, "confIAnce", en Suiza, que proporciona información médica general confiable y verificada. Esta innovación representa un paso importante en la integración de la inteligencia artificial en la asistencia sanitaria suiza.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Asociación estratégica para lanzamientos de nuevos productos para impulsar el crecimiento segmentario del software basado en la nube

Según la implementación, el mercado se segmenta en basado en la nube y local.

En 2026, el segmento basado en la nube dominó el mercado. El dominio del segmento se debe a costos comparativamente más bajos y oportunidades de escalabilidad. La implementación basada en la nube elimina la necesidad de una infraestructura costosa o un mantenimiento de TI extenso. Además, la colaboración estratégica entre los actores líderes para mejorar la agilidad operativa, reducir costos y mejorar la experiencia digital del paciente para impulsar el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 75,76% en 2026.

- Por ejemplo, en marzo de 2021, Koninklijke Philips N.V. se asoció con Orbita, Inc. para desarrollar aplicaciones de chatbot y voz conversacional para complementar sus soluciones de telesalud. Su plataforma conversacional permitió a los desarrolladores y al personal no técnico crear y administrar asistentes virtuales basados en la nube.

Además, se proyecta que el segmento local crecerá a una tasa compuesta anual del 18,67% durante el período de estudio.

Por tecnología

Centrarse en ampliar las capacidades de procesamiento del lenguaje natural, subrayando sus ventajas para impulsar la segmentación

Según la tecnología, el mercado se segmenta enprocesamiento del lenguaje natural, aprendizaje automático y otros.

En 2025, el segmento de procesamiento del lenguaje natural dominará el mercado global, basado en la tecnología. El predominio de esta tecnología se debe a varias ventajas sobre otras tecnologías, como el conocimiento del contexto y las capacidades multilingües. Esto conduce a una mejor comunicación y participación del paciente. Las mejoras continuas en las capacidades de PNL las hacen adecuadas para consultas complejas de atención médica. En consecuencia, los proveedores de atención médica están adoptando cada vez más chatbots basados en PNL para mejorar la precisión de la comunicación. Además, se espera que el segmento tenga una participación del 40,86% en 2026.

- Por ejemplo, en junio de 2024, Neurotechnology amplió sus capacidades tecnológicas de procesamiento del lenguaje natural (NLP) para ofrecer a sus clientes asistentes virtuales y chatbots personalizables, impulsando la eficiencia y la satisfacción del cliente en muchas industrias.

Además, se prevé que el segmento de aprendizaje automático crezca a una tasa compuesta anual del 27,21% durante el período de estudio.

Por aplicación

Amplia aplicación y lanzamientos de nuevos productos para liderar el crecimiento segmentario

Según la aplicación, el mercado se segmenta en asistencia con información sobre medicamentos y medicamentos, programación de citas, asistencia automatizada al paciente y otros.

En 2025, el segmento de asistencia automatizada al paciente dominó el mercado debido a la creciente demanda de flujos de trabajo automatizados para reducir la carga de trabajo de los proveedores de atención médica y asistencia las 24 horas para una gestión eficaz de los pacientes. En consecuencia, la asistencia automatizada al paciente se ha convertido en la aplicación más utilizada, junto con numerosos lanzamientos de nuevos productos, lo que impulsa una mayor eficiencia y una mayor satisfacción del paciente. Además, se espera que el segmento tenga una participación del 50,2% en 2026.

- Por ejemplo, en noviembre de 2021, Koninklijke Philips N.V. colaboró con MedChat, con sede en EE. UU., para integrar los servicios de chatbot basados en inteligencia artificial de la compañía en Philips Patient Navigation Manager para mejorar la eficiencia del centro de llamadas y acelerar el tiempo para resolver las consultas de los pacientes. Se espera que estos desarrollos impulsen el crecimiento del segmento.

Además, se proyecta que el segmento de programación de citas crezca a una tasa compuesta anual del 20,38% durante el período de estudio.

Por usuario final

Amplia adopción por parte de los proveedores de atención médica para liderar el crecimiento segmentario

Según el usuario final, el mercado se segmenta en proveedores de atención médica, pagadores de atención médica y otros.

En 2025, el mercado mundial estaba dominado por los proveedores de atención sanitaria en función de los usuarios finales. Proveedores de atención médica como hospitales, clínicas ytelesaludLas plataformas son los principales usuarios de la tecnología chatbot para mejorar la interacción con el paciente. La amplia adopción por parte de estos proveedores para reducir la carga administrativa impulsa el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 60,45% en 2026.

- Por ejemplo, en agosto de 2025, el hospital SSG en Gujrat, India, lanzó un chatbot oncológico impulsado por inteligencia artificial para ayudar a los pacientes con cáncer y sus familias.

Además, se proyecta que el segmento de pagadores de atención médica crezca a una tasa compuesta anual del 24,95% durante el período de estudio.

Perspectivas regionales del mercado de chatbots sanitarios

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

North America Healthcare Chatbots Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte contribuyó aproximadamente con 35,8 mil millones de dólares al mercado global en 2025, lo que representa una participación del 42,32%, y se espera que alcance los 37,69 mil millones de dólares en 2026. Se espera que el mercado en América del Norte crezca fuertemente debido a una combinación de iniciativas gubernamentales favorables y la rápida integración de la IA. Además, las colaboraciones estratégicas para el lanzamiento de nuevos productos en la región también impulsan el crecimiento.

- Por ejemplo, en septiembre de 2024, la Fundación Internacional del Mieloma (FMI) lanzó Myelo, el chatbot responsivo impulsado por inteligencia artificial diseñado para actuar como asistente virtual de la FMI para pacientes, cuidadores y profesionales de la salud. En 2025, se estima que el mercado estadounidense alcanzará los 860 millones de dólares.

Europa

En 2025, el mercado europeo alcanzó los 21.810 millones de dólares, lo que representa el 25,77 % de la demanda mundial, y se prevé que crezca hasta los 22.880 millones de dólares en 2026. Se prevé que otras regiones, como Europa, serán testigos de un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 21,33% y alcance una valoración de 520 millones de dólares en 2025. El crecimiento en la región se atribuye a los lanzamientos de nuevos productos y a las colaboraciones entre el mundo académico y las empresas operativas clave de la región. Respaldados por estos factores, países como el Reino Unido prevén registrar una valoración de 130 millones de dólares, Alemania registrará 150 millones de dólares y Francia registrará 100 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico capturó el 24,76 % del mercado mundial en 2025, generó 20 950 millones de dólares en ingresos y se prevé que alcance los 22 300 millones de dólares en 2026. Después de Europa, se estima que el mercado de Asia Pacífico alcanzará los 400 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán los 0,06 mil millones de dólares y 180 millones de dólares, respectivamente, en 2026. El crecimiento en la región de Asia Pacífico se atribuye a los programas de digitalización de la atención médica liderados por los gobiernos y a la creciente inversión en nuevas empresas de tecnología sanitaria.

América Latina y Medio Oriente y África

América Latina registró un tamaño de mercado de 3.440 millones de dólares en 2025, capturando el 4,06% de la cuota de mercado global, y se prevé que alcance los 3.560 millones de dólares en 2026. En 2025, Oriente Medio y África generaron 2.610 millones de dólares, contribuyendo con el 3,08% a los ingresos del mercado global, y se prevé que crezca a 2.680 millones de dólares en 2026. Durante el período previsto, América Latina y el Medio Las regiones de Oriente y África serían testigos de un crecimiento significativo en este espacio de mercado. Se espera que en 2025 el mercado de América Latina alcance una valoración de 0,09 mil millones de dólares. Las fuertes inversiones público-privadas, el rápido avance de la infraestructura sanitaria y el creciente número de hospitales digitales y centros ambulatorios especializados están impulsando la adopción de chatbots sanitarios en la región. Se espera que impulsen aún más el crecimiento del mercado en estas regiones. En Oriente Medio y África, se prevé que el CCG alcance un valor de 400 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en adquisiciones estratégicas por parte de actores clave para capitalizar la participación de mercado e impulsar el crecimiento del mercado

El mercado global tiene una estructura de mercado semiconsolidada, que constituye actores destacados como Ada Health GmbH, Healthily LTD., eMed, Woebot Health y HealthTab, Inc., entre otros. La importante participación de estas empresas en el mercado se debe a numerosas actividades estratégicas, como fusiones y adquisiciones clave para ofertas de productos sólidas, junto con un enfoque cada vez mayor en las aprobaciones por parte de varios organismos reguladores.

- Por ejemplo, en junio de 2024, Teckel Medical adquirió Sensely Inc. para fortalecer su posición, aumentar la eficiencia y reducir costos utilizando sus tecnologías complementarias, incluido el asistente médico de inteligencia artificial de la compañía.

Otros actores notables en el mercado global incluyen Teckel Medical., K Pharmacy, LLC e Infermedica. Se prevé que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su cuota de mercado mundial de chatbots sanitarios durante el período de previsión.

LISTA DE EMPRESAS CLAVE DE CHATBOTS DE ATENCIÓN MÉDICA PERFILADAS

- Ada Health GmbH (Alemania)

- Saludablemente LTD. (Reino Unido)

- eMed(A NOSOTROS.)

- Woebot Health (EE. UU.)

- HealthTab, Inc. (Canadá)

- K Pharmacy, LLC (EE. UU.)

- Buoy Health, Inc. (EE. UU.)

- Médico Teckel. (Reino Unido)

- Infermédica (Polonia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Healthily recibió una certificación de Clase IIa para su evaluación médica Dot AI según el Reglamento de dispositivos médicos de la Unión Europea (Reglamento (UE) 2017/745 (MDR de la UE).

- Junio de 2025:Cigna Healthcare lanzó una serie de nuevas funciones digitales, incluido un chatbot virtual impulsado por IA para mejorar la experiencia del cliente..

- Julio de 2024:Gupshup colaboró con Meta, la Junta de Especialización Médica de Sudán y Shabaka para lanzar eltelemedicinachatbot que brinda acceso a atención médica a refugiados sudaneses en Egipto, Eritrea, Arabia Saudita, Libia, Djibouti y otros países vecinos. La solución tenía como objetivo cerrar la brecha en los servicios de atención médica para la población de refugiados sudaneses.

- Noviembre de 2024:TeleVox recibió un acuerdo de compra de chatbots de IA con Premier, Inc. El acuerdo permitió a los miembros de Premier obtener precios y términos especiales negociados previamente por Premier para SMART Web, SMART Voice y SMART SMS de TeleVox impulsados por Iris, el agente virtual conversacional de IA para atención médica.

- Febrero de 2022:Ada Health GmbH recibió 120,0 millones de dólares en financiación que aceleró su crecimiento y fortaleció su presencia en los EE. UU., tras el fuerte interés y tracción en ese mercado.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 23,01% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por componente · Software · Servicios Por implementación · Basado en la nube · Local · Procesamiento del lenguaje natural · Aprendizaje automático · Otros Por tecnología · Asistencia con información sobre medicamentos y drogas · Programación de citas · Soporte automatizado al paciente · Otros Por usuario final · Proveedores de atención médica · Pagadores de atención médica · Otros Por región · América del Norte (por componente, implementación, tecnología, aplicación, usuario final y país) o EE.UU. Canadá · Europa (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o china o Japón o India Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por componente, implementación, tecnología, aplicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

El tamaño del mercado mundial de chatbots sanitarios se valoró en 1,98 mil millones de dólares en 2025. Se prevé que el mercado crezca de 2,41 mil millones de dólares en 2026 a 12,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 23,01% durante el período previsto.

En 2025, el valor de mercado se situó en 900 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 23,01% durante el período previsto.

El segmento basado en la nube lideró el mercado en términos de implementación.

La creciente adopción de chatbots sanitarios para reducir la carga de trabajo administrativa repetitiva de los proveedores de atención sanitaria es uno de los principales factores para impulsar el crecimiento del mercado durante el período de previsión.

Ada Health GmbH, Healthily LTD., Woebot Health y HealthTab, Inc. son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados