Tamaño del mercado de tratamiento del síndrome de Hunter, participación y análisis de la industria, por tratamiento (terapia de reemplazo enzimático (ERT) y otros), por vía de administración (intravenosa e intracerebroventricular (ICV)/intratecal), por usuario final (hospitales, clínicas especializadas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

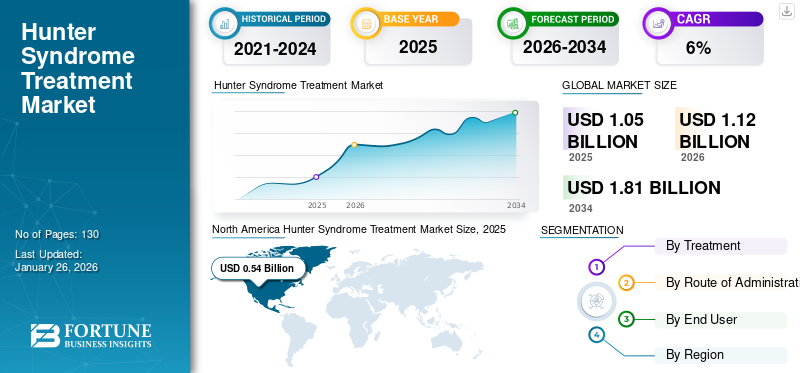

El tamaño del mercado mundial del tratamiento del síndrome de Hunter se valoró en USD1.05mil millones en 2025, Se prevé que el mercado crezca desde USD1.12mil millones en 2026 aDólar estadounidense1.81mil millones para 2034, exhibiendo una tasa compuesta anual de6.20% durante el período de pronóstico. América del Norte dominó el mercado del tratamiento del síndrome de Hunter con una participación de mercado de50,84% en 2025.

El síndrome de Hunter, también conocido como mucopolisacaridosis II y MPS II, es una de las enfermedades clave que forma parte del grupo de mucopolisacaridosis de afecciones hereditarias en las que el cuerpo no puede descomponer adecuadamente los mucopolisacáridos, una forma de molécula de azúcar. El síndrome de Hunter es un trastorno genético hereditario muy raro que afecta principalmente a los hombres. Si no se trata, el síndrome de Hunter es potencialmente letal y provoca una vida más corta de las personas diagnosticadas. Los actores del mercado están llevando a cabo varios ensayos clínicos para el desarrollo de nuevos tratamientos para el síndrome de Hunter, especialmente los síntomas y complicaciones neurológicas.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado del tratamiento del síndrome de Hunter

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD1.05mil millones

- Tamaño del mercado en 2026: USD1.12mil millones

- Tamaño del mercado previsto para 2034: USD1.81mil millones

- CAGR: 6,20% de 2026 a 2034

Cuota de mercado:

- América del Norte tuvo la mayor participación en50,84% en 2025, impulsado por mayores tasas de diagnóstico y tratamiento de enfermedades raras, sólidas políticas de reembolso y la presencia de importantes empresas biofarmacéuticas con proyectos clínicos activos.

- Por tratamiento: La terapia de reemplazo enzimático (TRE) dominó en 2024 debido a la dependencia del mercado de los dos únicos medicamentos aprobados, Elaprase y Hunterase, ambos TRE. Este segmento mantiene el liderazgo ya que estas terapias son el estándar actual para el síndrome de Hunter.

Aspectos destacados clave del país:

- Japón: Crecimiento de la demanda respaldado por la presencia de Hunterase, aprobaciones regulatorias favorables y tasas de diagnóstico en aumento para los trastornos de mucopolisacaridosis (MPS).

- Estados Unidos: sólida cobertura de reembolso para medicamentos huérfanos, mayor concientización y líneas de investigación clínica activas, incluidos ensayos avanzados de reemplazo de enzimas y terapia génica.

- China: gran grupo de pacientes subdiagnosticados, mejora de la concienciación sobre enfermedades raras e iniciativas gubernamentales para ampliar el acceso a tratamientos de enfermedades huérfanas.

- Europa: adopción creciente de ERT, políticas de apoyo a las enfermedades raras e introducción continua de terapias avanzadas, con países como Alemania y el Reino Unido a la vanguardia de la disponibilidad de tratamientos.

TENDENCIAS DEL MERCADO

Incrementar la I+D de enfermedades raras para aumentar el crecimiento del mercado

Una de las tendencias clave del mercado que prevalece en el mercado del tratamiento del síndrome de Hunter es el aumento de las inversiones en I+D por parte de actores clave para el desarrollo de nuevas terapias. Dado que el síndrome de Hunter es una enfermedad huérfana clave, varias empresas biofarmacéuticas destacadas en etapa clínica, como ArmaGen y REGENXBIO Inc., tienen sólidos candidatos en cartera en varias etapas de ensayos clínicos. Este creciente interés en la terapéutica de las enfermedades raras se debe al hecho de que es más probable que se produzcan importantes avances farmacéuticos que conduzcan al desarrollo de medicamentos de gran éxito en estas enfermedades en comparación con las carteras farmacéuticas tradicionales.

Otro factor impulsor de esta tendencia es que las compañías farmacéuticas deben realizar estudios de resultados más amplios para la aprobación de terapias tradicionales para enfermedades como la diabetes y la enfermedad de las arterias coronarias (EAC), en comparación con la aprobación de enfermedades huérfanas como el síndrome de Hunter. Se prevé que esto impulse aún más el crecimiento del mercado de tratamiento de la mucopolisacaridosis II durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

IMPULSORES DEL MERCADO

Necesidades clínicas insatisfechas y necesidad de mejores resultados de tratamiento para impulsar la demanda

Uno de los impulsores críticos del mercado es la falta de presencia de múltiples terapias para los pacientes y también la presencia del monopolio de una terapéutica, Elaprase. Elaprase es una opción de tratamiento particularmente cara y, a menudo, los pacientes de países emergentes no tienen acceso a este tipo de terapias. Los pacientes sin acceso a un tratamiento adecuado suelen tener una esperanza de vida significativamente más corta en comparación con sus homólogos de los países en desarrollo, que a menudo tienen acceso a estas costosas terapias.

Aparte de Elaprase, el único otro terapéutico aprobado es Hunterase, que sólo está aprobado en algunos países. A pesar de eso, el costo de Hunterase es prohibitivamente alto y los pacientes en los países emergentes como la India a menudo no pueden permitirse estos tratamientos a pesar de las crecientes iniciativas gubernamentales. Se prevé que la introducción de terapias eficaces y de bajo costo impulse el crecimiento del mercado global durante el período de pronóstico.

El otro factor fundamental es la necesidad de mejores resultados clínicos y terapéuticos para los pacientes con síndrome de Hunter. Las terapias actualmente aprobadas y utilizadas, como Elaprase, no son capaces de cruzar la barrera hematoencefálica. Por lo tanto, estas terapias no pueden controlar eficazmente los síntomas neurológicos y las complicaciones de los pacientes gravemente afectados por el síndrome de Hunter. En los pacientes gravemente afectados por el síndrome de Hunter, que afecta aproximadamente a dos tercios de la población total de pacientes, los síntomas neurológicos son gravemente debilitantes.

Las terapias utilizadas actualmente no pueden llegar al sistema nervioso central, por lo que una proporción importante de la población sigue sin recibir un tratamiento eficaz. Se prevé que esto impulse la demanda de terapias avanzadas que ayuden en el tratamiento de todo tipo de síntomas del síndrome de Hunter e impulsen el crecimiento del tamaño del mercado de medicamentos para el síndrome de Hunter durante el período de pronóstico.

Presencia de candidatos clave en cartera de proyectos en las carteras de I+D de los actores del mercado para impulsar el crecimiento del mercado.

Existe una creciente actividad de I+D en el desarrollo de terapias eficaces para una serie de enfermedades huérfanas y el síndrome de Hunter es una de ellas. Según el Centro de Información sobre Enfermedades Genéticas y Raras (GARD), se estima que puede haber 7.000 enfermedades raras y el número total de personas en los EE. UU. con estas enfermedades raras puede ser de 25 a 30 millones. Según un análisis publicado en The Pharma Letter en abril de 2019, se estimó que en Japón, aproximadamente 150 personas padecían el síndrome de Hunter.

Estas tendencias y estadísticas de pacientes están llevando aún más a la presencia de importantes candidatos en cartera en las carteras de empresas destacadas. Varias empresas biofarmacéuticas destacadas en etapa clínica, como ArmaGen, Denali Therapeutics y REGENXBIO Inc., tienen candidatos en desarrollo para el síndrome de Hunter en varias etapas de ensayos clínicos. Se prevé que los factores anteriores, combinados con la necesidad de terapias eficientes, impulsen la demanda de estos medicamentos e impulsen el crecimiento del mercado de tratamiento del síndrome de Hunter.

RESTRICCIÓN DEL MERCADO

Alto costo de las terapias aprobadas y tasas de tratamiento más bajas en los países emergentes para limitar la adopción de terapias para el síndrome de Hunter

A pesar de la creciente incidencia de enfermedades raras como el síndrome de Hunter a nivel mundial y la mayor prevalencia de estas afecciones en regiones emergentes como Asia, existen ciertos factores que están limitando la adopción de estas terapias. Uno de los principales factores que frenan el crecimiento del mercado son las menores tasas de tratamiento en los países emergentes debido a los altos costos atribuibles a estas terapias de reemplazo enzimático (TRE), que es el tratamiento principal para el síndrome de Hunter.

Esto ha llevado a que un número limitado de pacientes reciban tratamiento y una proporción significativa de los pacientes con síndrome de Hunter queden sin tratamiento. A menudo, estas opciones de tratamiento no son accesibles para los pacientes de los países emergentes debido a la falta de concienciación y también de planes de pago adecuados para estas enfermedades. Los gobiernos de estos países desconocen en gran medida estas enfermedades y no las reembolsan adecuadamente, lo que lleva a la creación de estos factores importantes que restringen el crecimiento del mercado para el tratamiento del síndrome de Hunter.

SEGMENTACIÓN

Por análisis de tratamiento

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La terapia de reemplazo enzimático (TRE) dominó el mercado global

Se prevé que el segmento de terapia de reemplazo enzimático (ERT) domine el mercado con una participación del 93,38% en 2026. Según el tratamiento, el mercado global se segmenta en terapia de reemplazo enzimático (ERT) y otros. Dado que el síndrome de Hunter pertenece a un grupo de trastornos llamados trastornos de almacenamiento lisosomal, el tratamiento principal para dichos trastornos es la terapia de reemplazo enzimático (TRE). Por lo tanto, el segmento de terapia de reemplazo enzimático (TRE) dominó la cuota de mercado de terapias para el síndrome de Hunter en 2024. Las dos únicas terapias aprobadas por las agencias reguladoras a nivel mundial: Elaprase y Hunterase son ERT y han jugado un papel decisivo en el dominio de este segmento en el mercado global.

Se prevé que el segmento de otros crezca a una tasa compuesta anual comparativamente más alta. También se prevé que los crecientes ensayos clínicos que implican el uso del trasplante de células madre hematopoyéticas (HSCT) se lleven a cabo durante el período de pronóstico e impulsen el crecimiento del mercado de tratamiento de MPS II durante el período de pronóstico. Además de los crecientes ensayos sobre trasplante de células madre, varias empresas biofarmacéuticas clave en fase clínica están realizando ensayos sobre terapia génica como medio de tratamiento para el síndrome de Hunter.

Análisis por vía de administración

Efectividad clínicamente probada de la terapéutica intravenosa en el síndrome de Hunter para ayudar al dominio del segmento

Se espera que el segmento intravenoso lidere el mercado, contribuyendo con el 97,46% a nivel mundial en 2026. En términos de vía de administración, el mercado se segmenta en intravenoso e intracerebroventricular (ICV)/intratecal. Se prevé que el tipo intravenoso domine el segmento de vía de administración, debido al tratamiento más destacado del síndrome de Hunter, Elaprase se administra por vía intravenosa. Elaprase tiene un monopolio sobre el mercado terapéutico del síndrome de Hunter y se prevé que mantenga el control sobre su cuota de mercado en el período previsto, es la razón principal del dominio del tipo intravenoso en el mercado mundial de medicamentos para el síndrome de Hunter.

Hunterase es el otro terapéutico aprobado y la vía de administración es intracerebroventricular (ICV)/intratecal. Se espera que las crecientes aprobaciones en otros países de estos terapéuticos, junto con la introducción en otros países del mercado, impulsen el crecimiento del segmento durante el período de pronóstico.

Por análisis del usuario final

Mayor administración de terapias en los hospitales para permitir el dominio del segmento

El segmento de hospitales representará el 61,70 % de la cuota de mercado en 2026. En términos de usuario final, el mercado de tratamiento del síndrome de Hunter se segmenta en hospitales, clínicas especializadas y otros. Una de las razones clave del predominio del segmento de hospitales es que las terapias utilizadas en el tratamiento del síndrome de Hunter a menudo pueden administrarse en entornos hospitalarios con profesionales médicos capacitados. Esto permite el cumplimiento adecuado de las pautas de tratamiento del síndrome de Hunter y también la administración adecuada y segura de terapias críticas que deben administrarse por vía intravenosa. Un tratamiento tan eficaz a menudo permite el control adecuado de los síntomas del síndrome de Hunter.

El creciente número de clínicas especializadas, junto con el alto nivel de atención especializada para los pacientes con síndrome de Hunter, son algunos de los principales factores responsables del crecimiento de este segmento en el período previsto.

Estos factores, junto con el énfasis de las agencias gubernamentales nacionales en el tratamiento de pacientes en entornos avanzados, están impulsando aún más la demanda del tratamiento del síndrome de Hunter en el mercado global.

ANÁLISIS REGIONAL

North America Hunter Syndrome Treatment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte dominó el mercado con una valoración de 540 millones de dólares en 2025 y se prevé que alcance los 570 millones de dólares en 2026. El tamaño del mercado del tratamiento MPS II en América del Norte ascendió a 510 millones de dólares en 2024. El mercado de la región se caracteriza por mayores tasas de diagnóstico y tratamiento para estas enfermedades raras, junto con políticas de reembolso adecuadas para estas terapias. Estos factores, junto con una mayor conciencia entre la población de pacientes sobre nuevas opciones de tratamiento y la presencia de importantes compañías biofarmacéuticas en etapa clínica como sus candidatos en cartera, son responsables de la participación dominante de la región en el mercado global. Se prevé que el mercado en Europa y Asia-Pacífico registre una CAGR comparativamente más alta durante el período previsto. Se prevé que la presencia de productos clave en la región impulse la demanda de medicamentos para el síndrome de Hunter en Europa durante el período 2025-2032. Se espera que el mercado estadounidense alcance los 530 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 2025 mil millones de dólares, lo que representa el 20,76 % de los ingresos globales, y se prevé que alcance los 230 millones de dólares en 2026. El crecimiento en la región está impulsado por la disponibilidad esperada de terapias como Hunterase en Japón, junto con la presencia de una población de pacientes grande y poco penetrada. Los aspectos más destacados del crecimiento a nivel de país incluyen que Japón alcanzará los 100 millones de dólares, China alcanzará los 0,03 mil millones de dólares y la India alcanzará los 0,07 mil millones de dólares para 2026.

Europa

Europa representó 240 millones de dólares en 2025, lo que representa el 22,47 % de la cuota de mercado mundial, y se prevé que alcance los 250 millones de dólares en 2026.

Resto del mundo

El mercado en el resto del mundo alcanzó los 0,06 mil millones de dólares en 2025, lo que representa el 5,93 % de los ingresos totales del mercado, y se prevé que alcance los 0,06 mil millones de dólares en 2026. El resto del mundo, que comprende América Latina, Medio Oriente y África, se encuentra actualmente en una etapa incipiente. Sin embargo, se espera que el mercado experimente un crecimiento debido a la mejora de la infraestructura sanitaria y al aumento de la conciencia sobre enfermedades raras como el síndrome de Hunter. Se prevé que estos factores impulsen la demanda de terapias en estas regiones durante el período previsto.

JUGADORES CLAVE DE LA INDUSTRIA

Oferta de productos clave y enfoque principal en enfermedades raras de Shire (Takeda Pharmaceutical Company Limited), para ayudar a la empresa a mantener una posición de liderazgo.

El panorama competitivo del mercado de tratamiento del síndrome de Hunter muestra un monopolio dominado por Shire (ahora propiedad de Takeda Pharmaceutical Company Limited). La oferta de producto clave y única de Elaprase (idursulfasa), su eficiencia en términos de resultados de tratamiento y también su carácter indispensable en mercados clave, son factores destacados responsables del dominio de la empresa.

Sin embargo, ciertas empresas biofarmacéuticas destacadas en etapa clínica, como ArmaGen y REGENXBIO Inc., han entrado en el mercado monopolista del tratamiento del síndrome de Hunter con sus posibles fármacos candidatos. Se prevé que esto tendrá un impacto positivo en el mercado global, ya que estas empresas están preparadas para ganar participación de mercado durante el período previsto a través de aprobaciones regulatorias clave.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Comarca (Takeda Pharmaceutical Company Limited)

- Terapéutica Denali

- ArmaGen

- inventiva

- Green Cross Corp. (GC Pharma)

- CANbridge Life Sciences Ltd.

- JCR Pharmaceuticals Co., Ltd.

- REGENXBIO Inc.

- Terapéutica Sangamo

- Otros

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2021 –Denali terapéutica Inc. anunció resultados positivos de su estudio clínico que evalúa ETV: IDS, una terapia de reemplazo de enzimas penetrantes del cerebro en investigación para el tratamiento de las manifestaciones periféricas del síndrome de Hunter. Los resultados se presentarán el día 16thSimposio Internacional sobre MPS y enfermedades relacionadas.

- mayo 2021 –Inventiva, una empresa biofarmacéutica, anunció que participará en la Conferencia Virtual de Atención Médica de Jefferies. La empresa es responsable del desarrollo de terapias orales de moléculas pequeñas para las mucopolisacaridosis (MPS) y otras enfermedades que tienen necesidades insatisfechas. Durante esta conferencia, la empresa presentará su visión corporativa y participará en una reunión de inversores.

- marzo 2018 – Shire (Takeda Pharmaceutical Company Limited) anunció una asociación estratégica con NanoMedSyn para examinar posibles terapias de reemplazo de enzimas para los trastornos de almacenamiento lisosomal.

COBERTURA DEL INFORME

El informe de mercado de tratamiento del síndrome de Hunter proporciona un análisis detallado de la dinámica del mercado y se centra en aspectos clave como la prevalencia del síndrome de Hunter, por regiones clave, 2018, análisis de tuberías, desarrollos clave de la industria, escenario regulatorio por regiones clave, descripción general de los tratamientos emergentes para el síndrome de Hunter y escenario de reembolso por regiones clave. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tratamiento

|

|

Por vía de administración

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 1.050 millones de dólares en 2025 y se prevé que alcance los 1.810 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.050 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 6,20%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

Se espera que el segmento de terapia de reemplazo enzimático (ERT) sea el segmento líder en este mercado durante el período de pronóstico.

La introducción prevista de terapias más avanzadas en el mercado, junto con una importante necesidad clínica no satisfecha, está impulsando la demanda del mercado de tratamiento del síndrome de Hunter.

Shire (Takeda Pharmaceutical Company Limited) es el actor líder en el mercado global.

América del Norte dominó la cuota de mercado en 2025.

La creciente I+D y los ensayos clínicos por parte de los actores del mercado están conduciendo al desarrollo de terapias avanzadas y eficientes para el tratamiento del síndrome de Hunter en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados