Tamaño del mercado de infraestructura de hidrógeno, participación y análisis de la industria, por tipo de infraestructura (compresión y distribución, oleoductos, puertos y terminales, almacenamiento y reabastecimiento de combustible), por aplicación (almacenamiento de energía, movilidad, industrial y otros), por usuario final (autoridades portuarias y logística, servicios públicos, transporte, petróleo y gas, manufactura y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de infraestructura de hidrógeno y perspectivas futuras

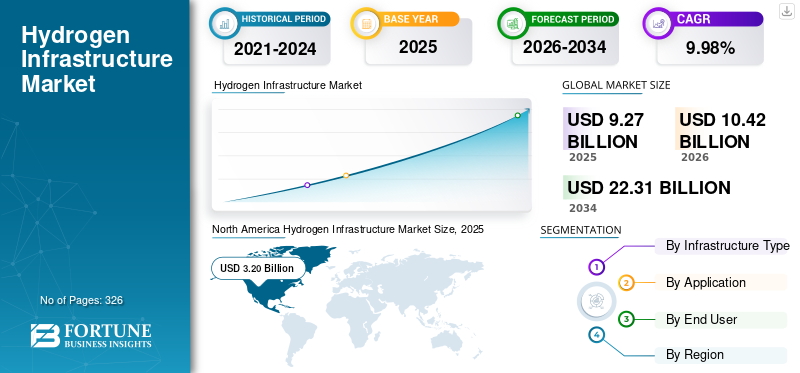

El tamaño del mercado mundial de infraestructura de hidrógeno se valoró en 9,27 mil millones de dólares en 2025. Se prevé que el mercado crezca de 10,42 mil millones de dólares en 2026 a 22,31 mil millones de dólares en 2034, con una tasa compuesta anual del 9,98% durante el período previsto. América del Norte dominó el mercado de infraestructura de hidrógeno con una cuota de mercado del 34,52% en 2025.

La infraestructura de hidrógeno se refiere a la red de sistemas e instalaciones físicos necesarios para la producción, transporte, almacenamiento, distribución y utilización del hidrógeno como portador de energía. Incluye tuberías de hidrógeno, instalaciones de almacenamiento, estaciones de servicio, sistemas de compresión y licuefacción, y terminales de importación/exportación utilizadas para hidrógeno y combustibles derivados del hidrógeno, como el amoníaco. Esta infraestructura permite la entrega de hidrógeno en sectores industriales, de movilidad,generación de energíay aplicaciones de almacenamiento de energía, apoyando la descarbonización, la integración de energías renovables y el desarrollo de una economía global del hidrógeno.

El crecimiento del mercado está impulsado principalmente por los crecientes objetivos de descarbonización global y la creciente adopción de soluciones de energía limpia en las industrias, el transporte y la generación de energía. Los gobiernos de todo el mundo están apoyando el desarrollo del ecosistema del hidrógeno a través de programas de financiación, estrategias de hidrógeno y políticas de reducción de carbono. La ampliación de las inversiones en la producción de hidrógeno verde y azul, los corredores de exportación-importación y las redes troncales de gasoductos de hidrógeno están acelerando aún más el despliegue de infraestructura. Además, la creciente demanda de almacenamiento de energía de larga duración y transporte pesado sin emisiones está aumentando la necesidad de infraestructura de almacenamiento, repostaje y distribución de hidrógeno a nivel mundial.

Air Liquide, Linde plc, Air Products, Shell y Snam se encuentran entre las empresas líderes del mercado. Estas empresas se centran en ampliar las redes de transporte, almacenamiento y distribución de hidrógeno para apoyar la transición energética global. La mayoría está invirtiendo fuertemente en tuberías de hidrógeno, sistemas de licuefacción y compresión, estaciones de servicio e infraestructura de terminales de importación y exportación. También están formando asociaciones estratégicas con gobiernos, servicios públicos y actores industriales para desarrollar centros de hidrógeno a gran escala y corredores transfronterizos de hidrógeno. Además, estas empresas están aprovechando la infraestructura gasística, industrial y logística existente para acelerar la comercialización y reducir los costos de implementación en toda la cadena de valor del hidrógeno.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de infraestructura de hidrógeno

Ampliación de la infraestructura de la terminal de importación/exportación de hidrógeno para amplificar el crecimiento del mercado

Una de las tendencias más importantes del mercado es el rápido desarrollo de terminales de importación/exportación de hidrógeno y centros portuarios de hidrógeno. Los países con abundantes recursos de energía renovable, como Australia, Arabia Saudita, los Emiratos Árabes Unidos y Chile, están invirtiendo cada vez más en instalaciones de exportación de amoníaco e hidrógeno líquido para abastecer a las economías importadoras de hidrógeno, incluidos Japón, Corea del Sur y Alemania. Según la Agencia Internacional de Energía (AIE), se espera que más de 130 puertos en todo el mundo participen en el comercio de hidrógeno para 2030. Proyectos a gran escala como el proyecto de hidrógeno verde NEOM en Arabia Saudita y el centro de importación de hidrógeno del Puerto de Rotterdam demuestran la creciente importancia de la logística marítima del hidrógeno. Esta tendencia está acelerando las inversiones en sistemas de licuefacción, tanques de almacenamiento, infraestructura de abastecimiento de combustible marino y terminales de manipulación de amoníaco. A medida que se expande el comercio mundial de hidrógeno, los puertos se están convirtiendo en centros estratégicos de transición energética, posicionando la infraestructura de terminales como uno de los segmentos de más rápido crecimiento dentro de la industria.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Políticas gubernamentales de descarbonización y estrategias de hidrógeno para favorecer el crecimiento del mercado

Las iniciativas de descarbonización lideradas por los gobiernos son un importante motor que acelera el crecimiento a nivel mundial. Muchos países han introducido estrategias nacionales de hidrógeno, subsidios y objetivos de reducción de carbono para apoyar la energía limpia.hidrógenoimplementación en los sectores de industria, transporte y energía. El plan REPowerEU de la Unión Europea, por ejemplo, apunta a la producción e importación de 20 millones de toneladas de hidrógeno renovable anualmente para 2030. De manera similar, la Ley de Reducción de la Inflación de Estados Unidos introdujo créditos fiscales a la producción de hasta 3 dólares por kg de hidrógeno limpio, mejorando significativamente la economía del proyecto. Estas políticas están fomentando inversiones en gasoductos de hidrógeno, instalaciones de almacenamiento, estaciones de servicio y terminales de exportación. Además, los programas de financiación pública están apoyando la creación de centros de hidrógeno y corredores industriales. El apoyo gubernamental reduce el riesgo de inversión y acelera la comercialización, particularmente para proyectos de infraestructura que requieren un gran capital inicial. A medida que los países intensifican sus esfuerzos para lograr emisiones netas cero, se espera que la expansión de la infraestructura impulsada por políticas siga siendo un principal catalizador del crecimiento del mercado.

Restricciones del mercado

El alto costo de capital del desarrollo de infraestructura de hidrógeno limitará el crecimiento del mercado

La alta intensidad de capital asociada con el desarrollo de la infraestructura del hidrógeno sigue siendo una limitación importante para el crecimiento del mercado de la infraestructura del hidrógeno. La construcción de gasoductos de hidrógeno, sistemas de almacenamiento subterráneo, instalaciones de licuefacción y terminales de exportación requiere una inversión inicial sustancial en comparación con la infraestructura energética convencional. Por ejemplo, los gasoductos dedicados al hidrógeno pueden costar entre 1,5 millones y 4 millones de dólares por kilómetro, dependiendo de los niveles de presión y las condiciones del terreno. De manera similar, las terminales de exportación de hidrógeno a gran escala pueden requerir inversiones superiores a mil millones de dólares por instalación. En muchas regiones, la demanda de hidrógeno sigue siendo insuficiente para garantizar altas tasas de utilización de la infraestructura, lo que genera incertidumbre en torno al retorno de la inversión. Además, los desafíos financieros se ven amplificados por la evolución de las regulaciones, los largos cronogramas de los proyectos y la experiencia limitada en implementación a escala comercial. Si bien algunas infraestructuras de gas natural existentes pueden reutilizarse para el uso de hidrógeno, a menudo es necesaria una modernización exhaustiva debido a la fragilidad del hidrógeno y los problemas de fugas. Estos altos costos de desarrollo continúan desacelerando el despliegue de infraestructura, especialmente en las economías emergentes con apoyo financiero limitado.

Oportunidades de mercado

Creciente necesidad de energías renovables de larga duración Almacenamiento de energía para crear nuevas vías de crecimiento

La creciente necesidad de almacenamiento de energía renovable de larga duración presenta una gran oportunidad para el mercado de infraestructura de hidrógeno. A medida que la generación de energía renovable a partir de energía eólica y solar se expande a nivel mundial, los sistemas eléctricos requieren soluciones de almacenamiento a gran escala para gestionar la intermitencia y el equilibrio energético estacional. El hidrógeno está emergiendo como un prometedor medio de almacenamiento de larga duración, ya que puede almacenar el exceso de electricidad renovable durante semanas o meses a través de sistemas de conversión de energía en hidrógeno. Según la AIE, las adiciones globales de capacidad de energía renovable continúan aumentando rápidamente, lo que aumenta la importancia de las tecnologías de almacenamiento flexible. Esto crea importantes oportunidades para cavernas subterráneas de almacenamiento de hidrógeno, sistemas de compresión, tuberías de hidrógeno e infraestructuras de conversión de hidrógeno en energía. Europa está impulsando varios proyectos de almacenamiento de hidrógeno a escala de servicios públicos vinculados a iniciativas de integración de energías renovables y equilibrio de redes. El almacenamiento de hidrógeno también puede fortalecer la seguridad energética al reducir la dependencia de los combustibles fósiles importados. A medida que aumenta la penetración de las energías renovables a nivel mundial, se espera que la demanda de infraestructura de almacenamiento basada en hidrógeno crezca sustancialmente en los próximos años.

Desafíos del mercado

Disponibilidad limitada de la red de transporte y distribución de hidrógeno para limitar el crecimiento del mercado

Un desafío importante al que se enfrenta el mercado es la disponibilidad limitada de redes dedicadas al transporte y distribución de hidrógeno. A diferencia del gas natural, la infraestructura del hidrógeno sigue estando muy fragmentada y concentrada en unas pocas regiones industriales. Según la AIE, sólo una parte relativamente pequeña de los más de 37.000 kilómetros de proyectos de gasoductos de hidrógeno anunciados en todo el mundo ha alcanzado el estado de decisión final de inversión. En muchos países, los sitios de producción de hidrógeno, los usuarios industriales y los lugares de reabastecimiento de combustible aún no están conectados a través de sistemas de transmisión integrados, lo que aumenta los costos de transporte y limita la escalabilidad. El hidrógeno también requiere materiales y sistemas de manipulación especializados debido a su baja densidad de energía volumétrica y su potencial de fragilización de las tuberías. Como resultado, el transporte de hidrógeno a través de camiones, remolques o tuberías de nueva construcción puede resultar significativamente más caro que el existente.gas naturallogística. La falta de una infraestructura de transmisión madura ralentiza el desarrollo del mercado, reduce la eficiencia de las cadenas de suministro y crea incertidumbre para los inversores que buscan oportunidades de comercialización a gran escala en la economía del hidrógeno.

Análisis de segmentación

Por tipo de infraestructura

Los crecientes esfuerzos de descarbonización industrial lideraron laTuberías Crecimiento del segmento

Según el tipo de infraestructura, el mercado se segmenta en compresión y distribución, oleoductos, puertos y terminales, almacenamiento y reabastecimiento de combustible.

El segmento de gasoductos representó la cuota de mercado dominante de infraestructura de hidrógeno, con aproximadamente el 25,58% de participación en 2025. El segmento representa una de las áreas más estratégicamente importantes dentro del mercado, ya que los gasoductos proporcionan transporte de hidrógeno rentable y a gran escala entre sitios de producción, instalaciones de almacenamiento, grupos industriales y usuarios finales. Las redes de gasoductos de gas natural existentes se están evaluando cada vez más para reutilizar el hidrógeno con el fin de reducir los costos de desarrollo de infraestructura y acelerar los plazos de implementación. Los crecientes esfuerzos de descarbonización industrial y la expansión de los centros de hidrógeno están aumentando la necesidad de sistemas de transmisión de hidrógeno interconectados. Se espera que la infraestructura de oleoductos adquiera cada vez más importancia a medida que aumente la demanda de hidrógeno en aplicaciones de refinación, productos químicos, siderurgia, generación de energía y movilidad. Sin embargo, el transporte de hidrógeno a través de tuberías requiere materiales especializados y soluciones de ingeniería, ya que las moléculas de hidrógeno pueden provocar fragilidad y fugas en los sistemas convencionales. A pesar de estos desafíos técnicos, se espera que los gasoductos desempeñen un papel central para permitir la escalabilidad a largo plazo del mercado del hidrógeno y la integración del sistema energético.

El almacenamiento es el segmento de más rápido crecimiento, con una tasa compuesta anual del 11,23% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La creciente necesidad de soluciones de almacenamiento de energía renovable de larga duración impulsa el crecimiento del segmento

Según la aplicación, el mercado se segmenta en almacenamiento de energía, movilidad, industrial y otros.

El segmento de almacenamiento de energía domina el mercado, con un 38,94% de la participación debido a la creciente necesidad de soluciones de almacenamiento de energía renovable de larga duración. El hidrógeno permite convertir, almacenar y luego reutilizar el exceso de electricidad generada a partir de fuentes renovables como la solar y la eólica para generación de energía o aplicaciones industriales. Este segmento incluye infraestructura relacionada con el almacenamiento subterráneo de hidrógeno, sistemas de compresión, instalaciones de conversión de hidrógeno en energía y redes de transmisión que respaldan las operaciones de equilibrio energético. La creciente penetración de las energías renovables y las crecientes preocupaciones por la inestabilidad de la red están aumentando la importancia de los sistemas de almacenamiento basados en hidrógeno para el equilibrio energético estacional y a escala de servicios públicos. El almacenamiento de hidrógeno también ofrece ventajas sobre los sistemas de baterías convencionales para aplicaciones de larga duración, ya que puede almacenar energía durante semanas o meses. A medida que los países aceleran las transiciones a energías limpias y fortalecen las iniciativas de seguridad energética, se espera que las inversiones en infraestructura de almacenamiento de energía de hidrógeno aumenten significativamente a largo plazo.

La movilidad es el segundo segmento líder, creciendo a una tasa compuesta anual del 26,09% durante el período previsto.

Por usuario final

Inversiones crecientes en oleoductos de hidrógenoimpulsó elUtilidadesCrecimiento del segmento

Según el usuario final, el mercado se segmenta en autoridades portuarias y logística, servicios públicos, transporte,petróleo y gas, manufactura y otros.

El segmento de servicios públicos tuvo la mayor cuota de mercado, alrededor del 24,18% en 2025, a medida que las empresas eléctricas integran cada vez más el hidrógeno en los sistemas de generación, almacenamiento y transmisión de energía. Este segmento incluye inversiones en gasoductos de hidrógeno, instalaciones de almacenamiento subterráneo, sistemas de equilibrio de redes e infraestructura de conversión de hidrógeno en energía. Las empresas de servicios públicos están adoptando el hidrógeno para respaldar la integración de energías renovables, reducir la intermitencia de la red y fortalecer las capacidades de almacenamiento de energía de larga duración. El hidrógeno es cada vez más reconocido como un portador de energía flexible capaz de almacenar el exceso de electricidad renovable y suministrar energía durante períodos de alta demanda o baja generación renovable. Muchas empresas de servicios públicos también están explorando la mezcla de hidrógeno dentro de las redes de gas natural existentes y desarrollando sistemas de transmisión preparados para hidrógeno. Se espera que el segmento experimente un fuerte crecimiento a largo plazo a medida que los países aceleren los esfuerzos de descarbonización y modernicen la infraestructura energética. Es probable que el desarrollo de infraestructura de hidrógeno impulsado por empresas de servicios públicos sea cada vez más importante para permitir la integración de energías renovables a gran escala y mejorar la flexibilidad del sistema energético.

La manufactura es el segundo segmento líder, creciendo a una tasa compuesta anual del 9,27% durante el período previsto.

Perspectivas regionales del mercado de infraestructura de hidrógeno

Por geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Hydrogen Infrastructure Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025, valorado en 3.200 millones de dólares y representando aproximadamente el 34,57% de la cuota de mercado mundial. La región representa un mercado importante, impulsado por una fuerte demanda de hidrógeno industrial, la expansión de los programas de centros de hidrógeno y el aumento de las inversiones en proyectos de transición a energías limpias. La región está presenciando un crecimiento sustancial en tuberías de hidrógeno, instalaciones de almacenamiento e infraestructura de reabastecimiento de combustible, respaldado por incentivos gubernamentales y políticas de descarbonización. La infraestructura de petróleo y gas existente y los grandes grupos industriales proporcionan condiciones favorables para el desarrollo de redes de transporte y distribución de hidrógeno. El creciente interés en el almacenamiento de energía de larga duración y el transporte pesado también está acelerando el despliegue de infraestructura en toda la región.

Mercado de infraestructura de hidrógeno de EE. UU.

El mercado estadounidense ascendió a 2.700 millones de dólares en 2025 y se espera que alcance los 3.030 millones de dólares en 2026. Estados Unidos es un mercado líder, respaldado por inversiones a gran escala en centros de hidrógeno, una fuerte demanda de hidrógeno industrial y políticas en expansión de energía limpia. El crecimiento está siendo impulsado por el desarrollo de oleoductos, la infraestructura de almacenamiento y las iniciativas de movilidad del hidrógeno vinculadas a los objetivos de descarbonización y seguridad energética.

Europa

Europa representó 2.280 millones de dólares en 2025, lo que representa aproximadamente el 24,62% de los ingresos del mercado mundial. Europa es uno de los mercados de infraestructura de hidrógeno más avanzados del mundo, impulsado por objetivos climáticos agresivos, iniciativas centrales de hidrógeno y esfuerzos de descarbonización industrial a gran escala. Las inversiones están aumentando en gasoductos de hidrógeno, sistemas de almacenamiento subterráneo, terminales de importación y corredores integrados de hidrógeno que conectan múltiples regiones industriales. La región está fuertemente centrada en la integración del hidrógeno renovable y en el fortalecimiento de la seguridad energética a través de una infraestructura diversificada de energía limpia. El apoyo a las políticas gubernamentales y la planificación de la transmisión transfronteriza de hidrógeno continúan acelerando el desarrollo de infraestructura en diversas aplicaciones.

Mercado de infraestructura de hidrógeno de Alemania

Alemania alcanzó los 580 millones de dólares en 2025 y se espera que alcance los 650 millones de dólares en 2026. Alemania es uno de los mercados más avanzados del mundo debido a las fuertes inversiones en tuberías troncales de hidrógeno, terminales de importación y redes de hidrógeno industrial. El país está dando prioridad a la integración del hidrógeno renovable y la expansión de la infraestructura a gran escala para apoyar la descarbonización industrial y la seguridad energética.

Mercado de infraestructura de hidrógeno del Reino Unido

El mercado del Reino Unido estaba valorado en 340 millones de dólares en 2025 y se espera que alcance los 380 millones de dólares en 2026. El mercado del Reino Unido está creciendo a través de inversiones en redes de gas listas para hidrógeno, industriasdescarbonizaciónproyectos y sistemas de almacenamiento de hidrógeno. El país también se está centrando en los corredores de transporte de hidrógeno y en la integración del hidrógeno en su estrategia más amplia de transición energética neta cero.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 2.600 millones de dólares en 2025, lo que representa aproximadamente el 28,06% de los ingresos globales. Asia Pacífico es un mercado de rápido crecimiento, respaldado por fuertes inversiones en movilidad del hidrógeno, utilización industrial del hidrógeno e infraestructura comercial de hidrógeno. La región está siendo testigo de un desarrollo sustancial de estaciones de servicio de hidrógeno, terminales de importación, sistemas de distribución y proyectos de hidrógeno orientados a la exportación. La creciente demanda de energía, la expansión industrial y las estrategias de hidrógeno respaldadas por los gobiernos están respaldando el crecimiento de la infraestructura en los sectores industrial y de transporte. Se espera que un mayor enfoque en la movilidad impulsada por hidrógeno y el comercio internacional de hidrógeno impulsen la expansión de la infraestructura a largo plazo en toda la región.

Mercado de infraestructura de hidrógeno de China

China sigue siendo el contribuyente dominante en la región de Asia Pacífico, con 1.110 millones de dólares en 2025 y se espera que alcance los 1.260 millones de dólares en 2026. China es un mercado en rápida expansión, impulsado por el despliegue de movilidad del hidrógeno a gran escala, la demanda de hidrógeno industrial y las iniciativas de transporte limpio respaldadas por el gobierno. Se están realizando importantes inversiones en estaciones de servicio de hidrógeno, sistemas de distribución industrial e infraestructura de transporte de hidrógeno, lo que dará como resultado el crecimiento del mercado durante el período previsto.

Mercado de infraestructura de hidrógeno de la India

La India alcanzó los 290 millones de dólares en 2025 y se espera que alcance los 330 millones de dólares en 2026. El mercado de la India está creciendo debido al aumento de las inversiones en la producción de hidrógeno verde, la descarbonización industrial y los proyectos de hidrógeno orientados a la exportación. El desarrollo de infraestructura se centra en centros de hidrógeno, sistemas de almacenamiento y redes logísticas portuarias que respaldan la misión nacional del hidrógeno.

Mercado de infraestructura de hidrógeno de Japón

Japón estaba valorado en 330 millones de dólares en 2025 y se espera que alcance los 370 millones de dólares en 2026. Japón está muy centrado en el desarrollo de terminales de importación de hidrógeno, sistemas logísticos de hidrógeno licuado e infraestructura de movilidad de hidrógeno para fortalecer la seguridad energética a largo plazo. El país también está avanzando en la generación de energía basada en hidrógeno y el desarrollo de infraestructura de transporte limpio para apoyar la transición a las energías renovables en el país.

América Latina

América Latina representó 690 millones de dólares en 2025, lo que representa aproximadamente el 7,42% de los ingresos globales. América Latina está emergiendo como un mercado importante debido a su fuerte potencial de energía renovable y su creciente enfoque en las exportaciones de hidrógeno verde. Las inversiones se concentran principalmente en terminales de exportación de hidrógeno, infraestructura logística de amoníaco y centros de producción de hidrógeno renovable. La región se está beneficiando de recursos solares y eólicos favorables que respaldan el desarrollo del hidrógeno verde a un costo competitivo. A medida que se expande el comercio mundial de hidrógeno, se espera que el desarrollo de infraestructura relacionado con la logística de exportación, el almacenamiento y los sistemas portuarios aumente de manera constante en toda América Latina.

Medio Oriente y África

La región de Oriente Medio y África estaba valorada en 490 millones de dólares en 2025. La región de Oriente Medio y África se está convirtiendo en un mercado importante, impulsado por las ambiciones de exportación de hidrógeno a gran escala y las crecientes inversiones en infraestructura logística de amoníaco e hidrógeno. Los países de la región se están centrando en terminales de exportación, instalaciones de almacenamiento y centros integrados de hidrógeno para aprovechar los abundantes recursos de energía renovable y la experiencia existente en el comercio de energía. La fuerte participación de empresas energéticas nacionales y proyectos respaldados por gobiernos está acelerando el despliegue de infraestructura. Se espera que la región desempeñe un papel fundamental en el futuro comercio mundial de hidrógeno debido a su posición geográfica estratégica y su cartera de proyectos a gran escala.

Mercado de infraestructura de hidrógeno del CCG

El mercado del CCG ascendió a 220 millones de dólares en 2025 y se espera que alcance los 250 millones de dólares en 2026. La región del CCG está emergiendo como un mercado importante, impulsado por proyectos de exportación de hidrógeno verde y amoníaco a gran escala. Las inversiones se concentran en terminales de exportación, infraestructura logística de hidrógeno, instalaciones de almacenamiento y centros integrados de hidrógeno, respaldados por una fuerte participación del gobierno y del sector energético.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los actores del mercado se centran enInfraestructura de distribución para apoyar los objetivos de transición a la energía limpia

Air Liquide, Linde plc, Air Products, Shell y Snam se encuentran entre los principales actores del mercado. Estas empresas suelen centrarse en ampliar la infraestructura de transporte, almacenamiento y distribución de hidrógeno para respaldar los objetivos de descarbonización industrial y transición a energías limpias. Sus esfuerzos incluyen inversiones en tuberías de hidrógeno, sistemas de licuefacción y compresión, estaciones de servicio e infraestructura de terminales de importación/exportación. También están desarrollando activamente centros de hidrógeno a gran escala y formando asociaciones con gobiernos, servicios públicos y empresas industriales para acelerar el desarrollo del ecosistema del hidrógeno. Además, muchos de estos actores están aprovechando los activos de infraestructura de gas y energía existentes para reducir los costos de implementación y escalar la comercialización del hidrógeno a nivel mundial.

Lista de las principales empresas de infraestructura de hidrógeno perfiladas

- Aire liquido(Francia)

- Linde plc (Reino Unido)

- Productos de aire(A NOSOTROS.)

- Enchufe de alimentación (EE. UU.)

- Nel ASA (Noruega)

- Industrias gráficas (EE. UU.)

- Snam (Italia)

- Gasunie (Países Bajos)

- Engie (Francia)

- Shell (Reino Unido)

- TotalEnergies (Francia)

- Industrias pesadas Kawasaki (Japón)

- Cummins(A NOSOTROS.)

- Energía Siemens(Alemania)

- ADNOC(EAU)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:ADNOC celebró acuerdos estratégicos con empresas internacionales de energía y logística para ampliar las terminales de exportación de hidrógeno, la infraestructura logística de amoníaco y las capacidades integradas de la cadena de suministro de hidrógeno en los Emiratos Árabes Unidos.

- Marzo de 2025:Snam firmó acuerdos de asociación y financiación con partes interesadas en infraestructuras europeas para acelerar el desarrollo del proyecto italiano H2 Backbone y la infraestructura del gasoducto transfronterizo de hidrógeno en toda Europa.

- Noviembre de 2024:Kawasaki Heavy Industries obtuvo contratos y acuerdos de asociación relacionados con la infraestructura de transporte de hidrógeno licuado y el desarrollo de terminales de hidrógeno para fortalecer las redes internacionales de transporte de hidrógeno.

- Junio de 2024:Shell y Equinor ampliaron su acuerdo de cooperación estratégica para proyectos de infraestructura vinculados a CAC y hidrógeno con bajas emisiones de carbono, centrándose en el transporte, el almacenamiento y los sistemas de descarbonización industrial del hidrógeno.

- Mayo de 2024:Air Products, ACWA Power y NEOM continuaron importantes acuerdos de inversión y ejecución de proyectos para el Proyecto de Hidrógeno Verde NEOM en Arabia Saudita, apoyando el desarrollo de infraestructura de producción, almacenamiento y exportación de amoníaco a gran escala.

COBERTURA DEL INFORME

El informe sobre la infraestructura de hidrógeno proporciona un análisis exhaustivo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,98% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo de infraestructura

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 9.270 millones de dólares en 2025 y se prevé que alcance los 22.310 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,98% durante el período previsto.

Por tipo de infraestructura, el segmento de ductos lideró el mercado.

Las políticas gubernamentales de descarbonización y las estrategias de hidrógeno son los factores clave que impulsan la expansión del mercado.

Air Liquide, Linde plc, Air Products, Shell y Snam son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados