Tamaño del mercado de almacenamiento de energía de hidrógeno, participación y análisis de la industria, por tecnología (almacenamiento de gas comprimido, almacenamiento de hidrógeno líquido, almacenamiento basado en materiales y almacenamiento subterráneo a granel), por forma (sólido, líquido y gas), por usuario final (operador de servicios públicos y red, industrial, transporte y otros) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

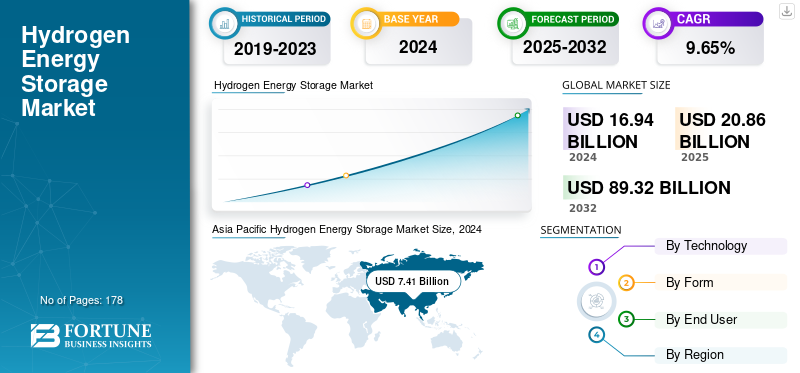

El tamaño del mercado mundial de almacenamiento de energía de hidrógeno se valoró en 16,94 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 20,86 mil millones de dólares en 2025 a 89,32 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,58% durante el período previsto. Asia Pacífico dominó el mercado de almacenamiento de energía de hidrógeno con una cuota de mercado del 43,74% en 2024.

El almacenamiento de energía de hidrógeno es un método para almacenar el exceso de energía convirtiéndolo en hidrógeno, que luego puede usarse como combustible limpio o para generar electricidad. En este sistema, el excedente de energía, a menudo procedente de fuentes renovables como la solar o la eólica, se utiliza para producir hidrógeno mediante procesos como la electrólisis. Luego, el hidrógeno puede almacenarse en diversas formas (gas comprimido, líquido o en compuestos químicos) y luego utilizarse en pilas de combustible, motores de combustión o aplicaciones industriales cuando la demanda de energía es mayor. Este enfoque ayuda a equilibrar la oferta y la demanda en los sistemas energéticos y al mismo tiempo apoya la transición a una energía baja en carbono.

NEL Hydrogen, Linde Plc, Engie e ITM Power son algunos de los principales actores del mercado. Sus esfuerzos se centran en producir hidrógeno renovable a través de tecnologías avanzadas de electrólisis y crear sistemas de almacenamiento confiables y escalables utilizando soluciones criogénicas, de alta presión y de estado sólido. Estas empresas invierten mucho en la integración del almacenamiento de hidrógeno en aplicaciones industriales, de movilidad y a escala de red, lo que permite el equilibrio de las energías renovables y la descarbonización de sectores difíciles de reducir. Nel ASA desempeña un papel fundamental en la industria del almacenamiento de energía de hidrógeno como desarrollador líder de tecnologías de infraestructura de hidrógeno y electrolizadores. La empresa se centra en la producción de hidrógeno verde mediante electrólisis del agua y ofrece sistemas alcalinos y PEM que permiten la producción a gran escala de fuentes renovables.generación de hidrógeno. Nel también contribuye al segmento de almacenamiento al integrar la producción de hidrógeno con soluciones modulares de almacenamiento y abastecimiento de combustible para aplicaciones industriales, de transporte y energéticas. Su énfasis en la eficiencia, la escalabilidad y la reducción de costos respalda una adopción más amplia del hidrógeno como vector energético.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de almacenamiento de energía de hidrógeno

- Tamaño del mercado en 2024: 16,94 mil millones de dólares

- Tamaño del mercado en 2025: 20.860 millones de dólares

- Tamaño del mercado previsto para 2032: 89.320 millones de dólares

- CAGR: 4,58% entre 2025 y 2032

- Asia Pacífico dominó el mercado de almacenamiento de energía de hidrógeno con una participación del 43,74% en 2024.

- El segmento de almacenamiento de gas comprimido representó una cuota de mercado del 53,46% en 2024.

- El segmento industrial representó una cuota de mercado del 43,57% en 2024.

América del norte

América del Norte surgió como el segundo mercado regional más grande, valorado en 6.230 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico ocupó una posición de liderazgo en el mercado en 2024, valorada en 7.410 millones de dólares.

Europa

Europa mantuvo una importante presencia en el mercado, valorada en 4.990 millones de dólares en 2025.

A NOSOTROS.

El mercado valorado en 5.670 millones de dólares en 2025.

Japón

El mercado valorado en 1.320 millones de dólares en 2025.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Inclinación creciente hacia lo sostenible Energía para impulsar la demanda de almacenamiento de energía de hidrógeno

La rápida expansión de las energías renovables debido a la transición global hacia la energía sostenible es un factor clave para el almacenamiento de energía del hidrógeno. Según la Agencia Internacional de Energía (AIE), se prevé que la generación de electricidad renovable alcance el 35% del total mundial en 2025, impulsada por un fuerte crecimiento de la capacidad solar y eólica. Sin embargo, estas fuentes de energía son inherentemente intermitentes. La energía solar sólo genera electricidad durante el día y la producción eólica depende de las condiciones climáticas. Este desajuste entre la producción y la demanda de energía a menudo resulta en un exceso de electricidad que no puede utilizarse inmediatamente. El almacenamiento de hidrógeno proporciona una solución al convertir el excedente de electricidad renovable en hidrógeno mediante electrólisis. El hidrógeno almacenado puede luego convertirse nuevamente en electricidad o usarse directamente en diversas aplicaciones industriales y de transporte, asegurando que no se desperdicie energía limpia. A medida que más países se comprometen con objetivos ambiciosos de energía renovable, la capacidad del almacenamiento de hidrógeno para equilibrar la oferta y la demanda fluctuantes se vuelve cada vez más vital para la estabilidad de la red y la seguridad energética.

Creciente demanda de descarbonización en todas las industrias para liderar el crecimiento del mercado

El cambio global hacia la descarbonización es otro impulsor clave del almacenamiento de energía del hidrógeno. Las industrias pesadas, como la siderúrgica, la cementera y la química, junto con el sector del transporte, se encuentran entre las más difíciles de descarbonizar, ya que dependen en gran medida de los combustibles fósiles. La Agencia Internacional de Energías Renovables (IRENA) proyecta que el hidrógeno podría satisfacer hasta el 12% de la demanda energética total mundial para 2050, destacando su importancia para lograr los objetivos climáticos. El almacenamiento de energía de hidrógeno desempeña un papel central para hacer esto posible al permitir que se produzca hidrógeno limpio a escala y se almacene para su uso a largo plazo. Por ejemplo, el hidrógeno almacenado a partir de electricidad renovable puede alimentarpila de combustiblecamiones, suministran hornos industriales o sirven como materia prima para la producción de amoníaco verde. Esta flexibilidad hace que el almacenamiento de hidrógeno sea una tecnología indispensable para reducir las emisiones de gases de efecto invernadero en sectores donde la electrificación directa no es práctica, apoyando así los objetivos nacionales e internacionales de emisiones netas cero.

RESTRICCIONES DEL MERCADO

Altos costos de producción y almacenamiento para limitar el crecimiento del mercado

Uno de los mayores desafíos para el almacenamiento de energía del hidrógeno es el alto costo de producir y almacenar hidrógeno en comparación con los métodos convencionales de almacenamiento de energía. Actualmente, producir hidrógeno verde mediante electrólisis sigue siendo costoso, principalmente porque los electrolizadores y los insumos de electricidad renovable siguen siendo costosos. Según la Agencia Internacional de Energía (AIE), el coste del hidrógeno verde en 2022 osciló entre 3 y 8 dólares por kilogramo, dependiendo de los precios de la electricidad y la tecnología utilizada. En cambio, el hidrógeno procedente de combustibles fósiles (hidrógeno gris) cuesta sólo entre 1 y 2 dólares por kilogramo, lo que lo hace mucho más competitivo. Además, la infraestructura de almacenamiento, como tanques de alta presión, instalaciones de licuefacción y cavernas subterráneas, requiere una inversión significativa, lo que limita aún más el despliegue a gran escala. Hasta que los costos disminuyan gracias a la innovación tecnológica y las economías de escala, esta barrera financiera seguirá siendo un obstáculo importante para una adopción más amplia.

OPORTUNIDADES DE MERCADO

El almacenamiento de energía estacional para la confiabilidad de la red ofrecerá oportunidades lucrativas para el mercado

El hidrógeno ofrece una oportunidad única para proporcionar almacenamiento de energía estacional y de larga duración, lo que es difícil de lograr con las baterías convencionales. Mientrasbaterías de iones de litioson muy adecuados para el equilibrio a corto plazo, normalmente proporcionan almacenamiento sólo durante unas pocas horas. Sin embargo, el hidrógeno se puede almacenar durante semanas o incluso meses en cavernas subterráneas o tanques presurizados, lo que lo hace ideal para cerrar brechas estacionales en la producción de energía renovable. Por ejemplo, Alemania está explorando cavernas de sal subterráneas para almacenar hidrógeno y así equilibrar las variaciones estacionales en la generación solar y eólica. Esta capacidad posiciona el almacenamiento de energía de hidrógeno como una oportunidad crítica para los países con alta penetración de energías renovables, permitiéndoles mantener la confiabilidad de la red mientras avanzan hacia sus objetivos de carbono neto cero.

DESAFÍOS DEL MERCADO

Pérdidas de eficiencia y barreras técnicas para frenar el crecimiento del mercado

Otro desafío importante son las pérdidas de eficiencia energética a lo largo del ciclo de almacenamiento de hidrógeno. Cuando la electricidad renovable se convierte en hidrógeno mediante electrólisis, se almacena y luego se reconvierte en energía mediante pilas de combustible o turbinas, la eficiencia de ida y vuelta puede caer hasta un 30-40%, en comparación con una eficiencia del 70-90% en los sistemas de almacenamiento de baterías. Esto hace que el hidrógeno sea menos eficiente para el equilibrio energético a corto plazo, lo que limita su competitividad en determinadas aplicaciones. Además, las barreras técnicas, como la tendencia del hidrógeno a provocar la fragilización del material en tuberías y recipientes de almacenamiento, añaden complejidad y costo al desarrollo de infraestructura. Estos problemas de eficiencia y seguridad deben abordarse mediante avances continuos en investigación y ingeniería antes de que el almacenamiento de hidrógeno pueda lograr una adopción generalizada y confiable.

TENDENCIAS DEL MERCADO DE ALMACENAMIENTO DE ENERGÍA DE HIDRÓGENO

Ampliación de proyectos de hidrógeno a gran escala para acelerar el crecimiento del mercado

Una tendencia notable en el mercado de almacenamiento de energía de hidrógeno es el aumento de centros de hidrógeno a gran escala y el aumento de inversiones en proyectos de soluciones de almacenamiento de energía respaldados por inversores gubernamentales y privados. Por ejemplo, el Departamento de Energía de Estados Unidos anunció en 2023 que invertiría 7 mil millones de dólares para establecer centros regionales de hidrógeno limpio en el marco de la Ley Bipartidista de Infraestructura. Del mismo modo, Europa está avanzando en proyectos como los sistemas subterráneos de almacenamiento de energía de hidrógeno HyStock en los Países Bajos, cuyo objetivo es demostrar el almacenamiento estacional a gran escala. Estos proyectos reflejan un cambio de pequeños programas piloto a sistemas a escala de servicios públicos que pueden estabilizar las redes y descarbonizar regiones enteras. El creciente interés en ampliar la infraestructura pone de relieve una tendencia a largo plazo en la que el hidrógeno se posiciona como un pilar central de los futuros sistemas energéticos.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL ARANCEL EN EL MERCADO

El impacto de los aranceles en el crecimiento del mercado mundial de almacenamiento de energía de hidrógeno es significativo, ya que afectan directamente la competitividad de costos de las tecnologías e infraestructuras del hidrógeno. Los derechos de importación sobre componentes clave como electrolizadores, tanques de almacenamiento y pilas de combustible pueden aumentar los costos del proyecto y ralentizar su adopción, especialmente en regiones en desarrollo donde la sensibilidad a los costos es alta. Por ejemplo, los países que dependen en gran medida de equipos de hidrógeno importados de proveedores líderes en Europa, Japón o Corea del Sur pueden enfrentar mayores gastos de instalación debido a las barreras comerciales. Por otro lado, algunos gobiernos utilizan los aranceles estratégicamente para proteger las industrias nacionales y fomentar la fabricación local de tecnologías de hidrógeno, lo que puede fortalecer las cadenas de suministro regionales con el tiempo. Sin embargo, las medidas arancelarias excesivas corren el riesgo de perturbar la colaboración global y ralentizar la ampliación de los proyectos de almacenamiento de hidrógeno necesarios para cumplir los objetivos climáticos y de energía renovable. Como resultado, equilibrar las políticas comerciales para garantizar la asequibilidad y al mismo tiempo apoyar la innovación nacional es crucial para el crecimiento sostenible del mercado de almacenamiento de energía de hidrógeno.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología

La capacidad para almacenar hidrógeno a presiones más altas impulsa el crecimiento del segmento de almacenamiento de gas comprimido

Por tecnología, el mercado se segmenta en almacenamiento de gas comprimido, almacenamiento de hidrógeno líquido, almacenamiento basado en materiales y almacenamiento subterráneo a granel. El segmento de almacenamiento de gas comprimido domina el mercado debido a su relativa simplicidad y madurez, representando el 53,46% de la cuota de mercado en 2024. En este enfoque, el hidrógeno se almacena a altas presiones, normalmente entre 350 y 700 bar, en tanques o instalaciones subterráneas especialmente diseñados. Es especialmente adecuado para aplicaciones comovehículos de pila de combustibley sistemas de energía distribuida, donde el repostaje rápido y la movilidad son esenciales.

El almacenamiento de hidrógeno líquido es el segmento de más rápido crecimiento en términos de tecnología, con una tasa compuesta anual del 11,29%. Implica enfriar el hidrógeno a temperaturas criogénicas de alrededor de -253 °C, lo que permite almacenarlo en forma líquida con una densidad de energía mucho mayor en comparación con el gas comprimido. Esto lo hace atractivo para aplicaciones que requieren almacenamiento compacto, como la industria aeroespacial, marítima y de transporte de energía a gran escala.

Por formulario

El segmento de gas domina el mercado debido a su tecnología simple

Según la forma, el mercado se divide en sólido, líquido y gaseoso. El almacenamiento de hidrógeno en forma gaseosa es el método dominante y representará el 66,65% de la cuota de mercado en 2024. El almacenamiento de hidrógeno gaseoso se basa en tanques de alta presión o formaciones geológicas subterráneas, como cavernas de sal. Se utiliza ampliamente en estaciones de servicio y procesos industriales debido a su tecnología sencilla y sus costos relativamente más bajos en comparación con el almacenamiento de líquidos o sólidos.

El almacenamiento de hidrógeno líquido es el segmento de más rápido crecimiento, con una tasa compuesta anual del 11,31%. Implica condensar hidrógeno en estado líquido enfriándolo a niveles criogénicos, lo que permite una alta densidad de energía por unidad de volumen. Esto la convierte en una solución atractiva para aplicaciones donde el espacio es limitado pero la demanda de energía es alta, como la aviación, el transporte marítimo y el transporte transfronterizo de hidrógeno.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Objetivo de descarbonización en el sector industrial impulsa el crecimiento del segmento en el mercado

El mercado está segmentado por usuario final en servicios públicos y operadores de red, industriales, transporte y otros. El industrial es el segmento dominante, con una participación del 43,57% en 2024. En este sector, el almacenamiento de energía del hidrógeno desempeña un doble papel al permitir la descarbonización y garantizar un suministro continuo de energía. Muchas industrias pesadas, como la del acero, el cemento, la refinación y la química, dependen de un calor constante de alta temperatura, lo que es difícil de lograr con energías renovables intermitentes. Al almacenar hidrógeno, las industrias pueden acceder a combustible limpio bajo demanda que sustituye al carbón, el gas natural o el petróleo. Por ejemplo, la industria siderúrgica está explorando activamente el hidrógeno como materia prima para procesos de reducción directa de hierro (DRI), reduciendo las emisiones al reemplazar el coque con hidrógeno. Según IRENA, la demanda industrial de hidrógeno podría superar el 30% del consumo total de hidrógeno para 2050, lo que hace que las soluciones de almacenamiento sean fundamentales para equilibrar la producción y el uso. Además, las industrias con procesos que consumen mucha energía se benefician de la capacidad del hidrógeno para servir como combustible y materia prima, lo que refuerza su papel como piedra angular del desarrollo industrial.descarbonización.

Los operadores de redes y servicios públicos son el segmento de más rápido crecimiento en el mercado con una CAGR del 10,79%, ya que el almacenamiento de energía de hidrógeno sirve como una solución estratégica para gestionar la variabilidad de las fuentes de energía renovables como la solar y la eólica. A diferencia de las baterías, que son más adecuadas para el equilibrio de corta duración, el hidrógeno puede proporcionar almacenamiento estacional y a largo plazo, garantizando que el exceso de electricidad generado durante períodos de baja demanda no se desperdicie. Este hidrógeno almacenado puede reconvertirse posteriormente en electricidad durante los picos de demanda, lo que ayuda a estabilizar la red y evita apagones. Países como Alemania y Japón están poniendo a prueba instalaciones subterráneas de almacenamiento de hidrógeno a gran escala para asegurar reservas de energía confiables. A medida que aumenta la penetración de las energías renovables, que según las proyecciones alcanzará más del 60% de la electricidad mundial para 2030 según la AIE, el almacenamiento de hidrógeno será cada vez más vital para las empresas de servicios públicos que buscan mejorar la seguridad energética, la flexibilidad de la red y la energía de respaldo libre de carbono.

PERSPECTIVAS REGIONALES DEL MERCADO DE ALMACENAMIENTO DE ENERGÍA DE HIDRÓGENO

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Hydrogen Energy Storage Market Size, 2024 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tiene la mayor cuota de mercado de almacenamiento de energía de hidrógeno, impulsada por fuertes inversiones en electrolizadores, infraestructura de reabastecimiento de combustible y estrategias nacionales de hidrógeno en China, Japón, Corea del Sur y Australia. Las estimaciones de la industria indican que la participación de Asia Pacífico es significativamente mayor que la de otras regiones, representando alrededor del 38,27% del mercado en 2024, valorado en aproximadamente 7,41 mil millones de dólares en 2024. Esto refleja el rápido despliegue de la capacidad de producción y almacenamiento de hidrógeno. Fuerte demanda industrial de sectores como el acero y los productos químicos, y hojas de ruta gubernamentales para escalarhidrógeno verdela oferta son razones clave detrás del predominio de la región. Países líderes como China, India y Japón representan valores de mercado de 3.820 millones de dólares, 1.070 millones de dólares y 1.320 millones de dólares, respectivamente, en 2025.

América del Norte, liderada por Estados Unidos y Canadá, es la segunda región líder en el mercado, con unos ingresos estimados de 6.230 millones de dólares en 2025 y una tasa compuesta anual del 9,39% durante el año previsto. El crecimiento de la región se debe a importantes incentivos políticos y financiación para centros de hidrógeno que estimulan proyectos tanto de producción como de almacenamiento. El programa de Centros Regionales de Hidrógeno Limpio del Departamento de Energía de EE. UU., que asigna aproximadamente USD 7 mil millones para centros seleccionados, junto con el crédito fiscal a la producción de hidrógeno limpio, respalda una sólida cartera de proyectos y atrae capital privado. Estas iniciativas fortalecen la posición de la región en soluciones de almacenamiento de mediana y gran escala. Estados Unidos tiene un mercado de 5.670 millones de dólares en 2025.

Europa también tiene una presencia significativa en el mercado, con unos ingresos estimados de 4990 millones de dólares en 2025. El crecimiento en esta región está impulsado por fuertes compromisos regulatorios para descarbonizar la industria y una fuerte inversión inicial en capacidad de electrolizadores y pilotos de almacenamiento subterráneo. Encuestas industriales recientes muestran que Europa lidera la capacidad instalada de proyectos de electrolizadores, aproximadamente el 32% de la capacidad global anunciada, lo que refleja una concentración de la actividad de la cadena de suministro, incentivos del lado de la demanda y proyectos piloto de almacenamiento, incluidas demostraciones de almacenamiento estacional y en cavernas. Países líderes como el Reino Unido, Alemania y Francia tendrán un mercado de 680 millones de dólares, 1100 millones de dólares y 830 millones de dólares en 2025.

Medio Oriente y África también ocupan una posición notable en el mercado y representan una región estratégicamente importante para el almacenamiento de hidrógeno debido a los abundantes recursos solares y eólicos, los grandes proyectos de exportación de hidrógeno verde (por ejemplo, NEOM/ACWA) y un número creciente de anuncios de proyectos. Estos factores han mejorado la participación de la región en la cartera global de proyectos de hidrógeno. Si bien el consumo local sigue creciendo, el seguimiento de los grupos de expertos muestra que el número de proyectos en MENA aumentó de unas pocas docenas a más de 100 proyectos para finales de 2024, muchos de ellos clasificados como iniciativas de hidrógeno verde. Este crecimiento posiciona a Oriente Medio como un mercado en rápida expansión para la producción de hidrógeno y las soluciones de almacenamiento asociadas destinadas a la exportación y la industria nacional. El mercado de Oriente Medio y África está valorado en alrededor de 1.050 millones de dólares en 2025, y los países del CCG representarán 480 millones de dólares en 2025.

Actualmente, América Latina tiene una participación menor en el mercado mundial de almacenamiento de hidrógeno en comparación con Asia Pacífico, América del Norte y Europa. Sin embargo, la región muestra un potencial creciente, liderado por países con recursos renovables excepcionales. Chile, por ejemplo, ha implementado estrategias nacionales para ampliar la capacidad de electrolizadores, con objetivos ambiciosos entre 2022 y 2024. Es ampliamente reconocido como líder regional, lo que sustenta un mayor interés en la infraestructura cercana de almacenamiento y exportación. Este impulso podría ampliar significativamente la participación de mercado de América Latina a medida que los proyectos planificados pasen a la fase de construcción.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en el avance de las soluciones de productos para respaldar los sistemas de energía eficientes

ABB, Eaton, Siemens, Schneider Electric, GE y otros son actores clave que operan en el mercado del almacenamiento de energía del hidrógeno. ABB ha sido pionera en el avance de la tecnología de almacenamiento de energía de hidrógeno para respaldar la transición hacia sistemas energéticos más flexibles y eficientes. Uno de sus principales hitos es el desarrollo del primer disyuntor híbrido de CC de alto voltaje (HVDC) del mundo, que combina tecnologías mecánicas y electrónicas de potencia para interrumpir corrientes de falla en milisegundos. Esta innovación ha sido crucial para habilitar redes HVDC multiterminales, que son vitales para la integración a gran escala.energía renovablefuentes como los parques eólicos marinos. ABB continúa invirtiendo fuertemente en investigación y desarrollo, centrándose en mejorar la velocidad de los martillos, reducir la pérdida de energía y mejorar la compacidad. La compañía también está trabajando en soluciones de disyuntores de CC de estado sólido destinadas a aplicaciones en movilidad eléctrica, microrredes y centros de datos, ayudando a satisfacer la creciente demanda de protección de CC confiable tanto en los sectores industriales de transmisión de alto voltaje como de bajo voltaje.

Lista de las principales empresas de almacenamiento de energía de hidrógeno perfiladas

- Linde plc (Irlanda)

- Aire liquido(Francia)

- Productos de aire y productos químicos, Inc.(A NOSOTROS.)

- ENGIE (Francia)

- Plug Power Inc (EE. UU.)

- ITM Power (Reino Unido)

- Nel Hidrógeno (Noruega)

- Corporación Iwatani (Japón)

- Industrias gráficas(A NOSOTROS.)

- Worthington Industries Inc (EE. UU.)

- Luxfer Holdings plc(Reino Unido)

- Hexagon Composites ASA (Noruega)

- INOXCVA(India)

- Steelhead Composites Inc (EE.UU.)

- FuelCell Energy, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2025,CPS Energy acordó comprar cuatro centrales eléctricas de gas natural de ProEnergy en el mercado ERCOT por 1.387 millones de dólares. Con una capacidad combinada de 1.632 GW, estas modernas instalaciones de máxima demanda están ubicadas en los condados de Harris, Brazoria y Galveston. Los activos tienen capacidad de combustible dual, lo que le brinda a CPS Energy la flexibilidad de realizar la transición a mezclas de hidrógeno en el futuro para reducir las emisiones de carbono.

- En agosto de 2025,Energy Vault obtuvo la aprobación para participar en el mercado eléctrico mayorista de California con su Centro de Resiliencia Calistoga de 293 MWh en Napa Valley. Autorizado por la CPUC, el proyecto combina pilas de combustible de hidrógeno con una de iones de litiobateríasistema para proporcionar energía de respaldo durante cortes relacionados con incendios forestales y otras interrupciones. Junto con un acuerdo de interconexión recientemente firmado, la aprobación confirma la preparación de la instalación para brindar servicios de red una vez que se completen las actualizaciones de distribución.

- En julio de 2025,Masdar firmó un MoU con EnBW de Alemania para colaborar en proyectos de almacenamiento de energía, energía eólica marina y producción de hidrógeno verde en toda Europa. El acuerdo, firmado en Berlín durante la primera reunión del Consejo Empresarial EAU-Alemania, describe la cooperación en materia de almacenamiento de baterías en Alemania y el Reino Unido, desarrollos de energía eólica marina en los mares del Norte y Báltico, y posibles empresas de hidrógeno verde. La asociación tiene como objetivo impulsar la innovación en energías limpias, apoyar la descarbonización en sectores difíciles de reducir y mejorar la seguridad energética de Europa, considerando al mismo tiempo otras tecnologías renovables.

- En enero de 2025,HELION Hydrogen Power, parte del Grupo Alstom, se asoció con M Reformer para probar la compatibilidad de sus pilas de combustible de alta potencia con hidrógeno derivado del metanol. Como parte del proyecto, HELION suministrará una pila de combustible de 100 kW que se integrará con el sistema E-NOMAD de M Reformer en las instalaciones de la empresa cerca de Barcelona. La demostración tiene como objetivo mostrar el potencial de los portadores de hidrógeno líquido comometanolpara impulsar el almacenamiento de energía in situ. Según HELION, la colaboración respalda su estrategia para desarrollar soluciones de hidrógeno multivectorial y abordar las limitaciones de almacenamiento para los clientes.

- En diciembre de 2024,Mitsubishi Power Americas, a través de su filial MHI Hydrogen Infrastructure, firmó un acuerdo de subreceptor con la Pacific Northwest Hydrogen Association para su proyecto Boardman Hydrogen Hub. El acuerdo respalda el papel de PNWH2 como uno de los siete centros regionales de hidrógeno de EE. UU. en el marco del programa H2Hubs del DOE, que se encuentra actualmente en la Fase 1. Este hito fortalece el desarrollo del proyecto, asegura el acceso a financiación federal y promueve el despliegue de hidrógeno limpio en la región. MHI H2I aplicaría las tecnologías de hidrógeno de Mitsubishi para ayudar a cumplir los objetivos de energía limpia del DOE y contribuir a la construcción de una red nacional de hidrógeno.

COBERTURA DEL INFORME

El informe ofrece una visión detallada del mercado y se centra en aspectos clave, como las empresas líderes. Además, ofrece información sobre las tendencias y tecnologías del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores y desafíos que han contribuido al crecimiento y caída del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 9,65% de 2025 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología

|

|

Por formulario

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 19,37 mil millones de dólares en 2024.

Es probable que el mercado registre una tasa compuesta anual del 9,65% durante el período previsto (2025-2032).

Por usuario final, el segmento industrial lidera el mercado.

El tamaño del mercado de Asia Pacífico se valoró en 7.410 millones de dólares en 2024.

El creciente despliegue de energías renovables es el factor clave que impulsa el crecimiento del mercado.

Algunos de los actores clave en el mercado son NEL Hydrogen, Linde Plc, Engie, ITM Power y otros.

Se espera que el tamaño del mercado mundial alcance una valoración de 41.500 millones de dólares en 2032.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 178

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados