Tamaño del mercado de compresores centrífugos de hidrógeno, participación y análisis de la industria, por tipo (sin aceite y a base de aceite), por etapa (etapa única y de múltiples etapas), por usuario final (plantas de energía, estaciones de servicio de hidrógeno, hornos industriales, petroquímicos y químicos, farmacéuticos, petróleo y gas, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

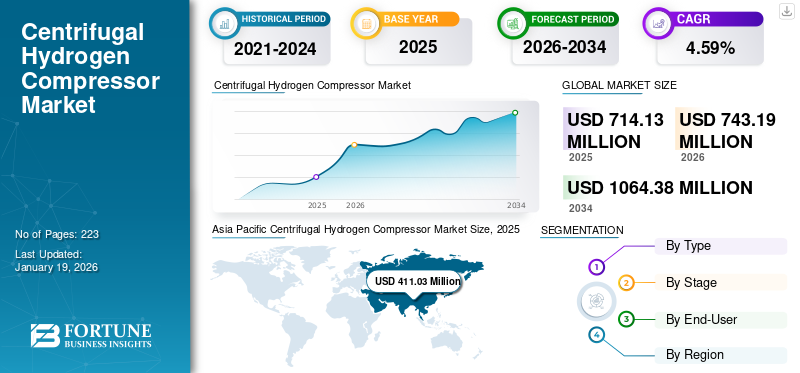

El tamaño del mercado mundial de compresores centrífugos de hidrógeno se valoró en 714,13 millones de dólares en 2025. Se prevé que el mercado crezca de 743,19 millones de dólares en 2026 a 1.064,38 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,59% durante el período previsto. Asia Pacífico dominó el mercado de compresores centrífugos de hidrógeno con una participación del 57,56% en 2025.

El hidrógeno se está convirtiendo en un elemento importante en el cambio global hacia sistemas energéticos sostenibles. El compresor centrífugo de hidrógeno desempeña un papel crucial en la compresión del hidrógeno para su almacenamiento, transporte y uso en diversas aplicaciones, comovehículos de pila de combustibley procesos industriales. Los gobiernos de todo el mundo están implementando políticas para promover las tecnologías del hidrógeno a través de subsidios, beneficios fiscales y mandatos de energía renovable. Estas iniciativas fomentan las inversiones en infraestructura de hidrógeno, aumentando la necesidad de equipos especializados, como compresores centrífugos. Los compresores centrífugos de hidrógeno sin aceite están diseñados específicamente para comprimir gas hidrógeno sin el uso de lubricantes, una característica crucial para aplicaciones como pilas de combustible y otras tecnologías relacionadas con el hidrógeno.

Grandes actores como Siemens, Mitsubishi Heavy Industries Ltd. y MAN Energy Solutions están impulsando el crecimiento del mercado. Siemens Energy es líder en tecnología de compresión de hidrógeno, con más de 2.500 unidades funcionando en todo el mundo. La empresa ofrece soluciones innovadoras de turbomaquinaria diseñadas para aplicaciones que involucran hidrógeno puro y rico en hidrógeno. Siemens enfatiza la eficiencia, la confiabilidad y la sostenibilidad en los diseños de sus compresores, que son cruciales para el almacenamiento, transporte e integración del hidrógeno enenergía renovablemarcos.

En un acontecimiento reciente, Siemens inauguró un laboratorio avanzado en Redmond, EE. UU., concentrándose en soluciones de turbocompresores de vanguardia. Esta instalación tiene como objetivo fomentar los esfuerzos de descarbonización en diversas industrias.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de tecnologías de combustible de hidrógeno para impulsar el crecimiento del mercado

La creciente necesidad de tecnologías de combustible de hidrógeno es un importante impulsor del mercado de compresores centrífugos de hidrógeno. A medida que el panorama energético global cambia hacia alternativas más limpias y sostenibles, el hidrógeno se convierte en un sustituto esencial de los combustibles fósiles, especialmente en industrias como el transporte, la energía y la manufactura. Este cambio está generando una demanda significativa de sistemas eficaces de compresión de hidrógeno, y los compresores centrífugos desempeñan un papel fundamental en esta infraestructura debido a su capacidad para gestionar los altos caudales y presiones necesarios para la producción, el almacenamiento y la distribución de hidrógeno. En julio de 2020, Siemens Energy fue seleccionada para proporcionar sistemas de compresores centrífugos para el proyecto HUGRS del almacenamiento de gas Hawiyah Unayzah de Saudi Aramco. La instalación incluye una planta de inyección de gas con una capacidad de 1500 millones de pies3/d (42 475 270 m3/d) y una instalación de extracción de gas capaz de gestionar hasta 2000 millones de pies3/d (56 633 693 m3/d).

TENDENCIAS DEL MERCADO DE COMPRESORES DE HIDRÓGENO CENTRÍFUGOS

Creciente implementación de tuberías y almacenamiento de hidrógeno para impulsar la expansión del mercado

El creciente uso de tuberías y sistemas de almacenamiento de hidrógeno está impulsando la adopción de compresores centrífugos de hidrógeno. A medida que los países amplían las redes de transporte de hidrógeno y desarrollan instalaciones de almacenamiento a gran escala, como cavernas subterráneas de sal y tanques presurizados, aumenta la necesidad de una demanda cada vez mayor de equipos compresores de alta capacidad y servicio continuo. Los compresores centrífugos son muy adecuados para estas aplicaciones intermedias debido a su capacidad para manejar eficientemente grandes volúmenes de hidrógeno a caudales constantes, con menores costos operativos y de mantenimiento.

RESTRICCIONES DEL MERCADO

Altos costos de mantenimiento para obstaculizar el crecimiento del mercado

Los elevados gastos de mantenimiento siguen siendo un elemento notable que obstruye el proceso centrífugo.mercado de compresores de hidrógenocrecimiento. Aunque los compresores centrífugos suelen incurrir en menores gastos de mantenimiento en comparación con otras variedades, aún exigen un mantenimiento frecuente y en ocasiones costoso para mantener la máxima funcionalidad. Esto incluye evaluaciones periódicas, sustituciones de piezas y servicio técnico experto, lo cual es costoso, especialmente para los sistemas de compresión de hidrógeno de alta eficiencia que funcionan en entornos desafiantes.

OPORTUNIDADES DE MERCADO

Inversiones gubernamentales e industriales para impulsar la expansión del mercado

Los gobiernos de todo el mundo están implementando políticas e iniciativas de financiación para promover el desarrollo de la infraestructura de hidrógeno, que incluye instalaciones de producción, distribución y reabastecimiento de combustible. Por ejemplo, el 14º Plan Quinquenal de China hace hincapié en las innovaciones en la tecnología del hidrógeno y la descarbonización de los sectores industriales. Los incentivos financieros, los subsidios y los marcos regulatorios de apoyo en los países de Asia Pacífico, como China, India, Japón y Corea del Sur, están facilitando el crecimiento de la economía del hidrógeno. Esto, a su vez, está aumentando la demanda de compresores centrífugos en diversas aplicaciones relacionadas con el hidrógeno.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Los compresores centrífugos de hidrógeno a base de aceite dominan el mercado debido a la eficiente capacidad de enfriamiento del aceite

Por tipo, el mercado se divide en sin aceite y a base de aceite.

El segmento a base de petróleo posee la mayor parte de la cuota de mercado de compresores centrífugos de hidrógeno. El aceite funciona como una sustancia refrescante eficiente, eliminando hasta el 80% del calor producido durante el proceso de compresión. Esta capacidad de enfriamiento mejorada permite que el compresor funcione de manera más efectiva y administre mayores relaciones de compresión, una característica crucial para los usos industriales del hidrógeno.

Por etapa

Mayor confiabilidad de múltiples etapas para lograr altas presiones y grandes caudales para liderar el crecimiento del segmento

Por etapa, el mercado se divide en etapa única y etapa múltiple.

Las etapas múltiples son el segmento dominante debido a su rendimiento confiable, confiabilidad excepcional y tiempo promedio prolongado entre fallas. Además, garantizan una regulación precisa del suministro de gas, lo cual es esencial para preservar la estabilidad del proceso en entornos industriales.

Por usuario final

El segmento petroquímico y químico lidera debido a su capacidad para ofrecer altos caudales

Por usuario final, el mercado se clasifica en plantas de energía, estaciones de servicio de hidrógeno, hornos industriales, petroquímicos y químicos, farmacéuticos, petróleo y gas, y otros.

La petroquímica y la química es el segmento dominante en el mercado de compresores centrífugos de hidrógeno. La industria requiere grandes estaciones de compresión de hidrógeno capaces de entregar altos caudales y operar continuamente en condiciones exigentes. Los compresores centrífugos son ideales para estas necesidades debido a su estabilidad operativa, alta capacidad y requisitos de mantenimiento reducidos en comparación con otros tipos de compresores.

COMPRESORES CENTRÍFUGOS DE HIDRÓGENO PERSPECTIVA REGIONAL DEL MERCADO

El mercado ha sido analizado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Centrifugal Hydrogen Compressor Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 411,03 millones de dólares en 2025, lo que representa el 57,56% de la participación, y se espera que alcance los 431,13 millones de dólares en 2026. El rápido crecimiento urbano y el desarrollo industrial están impulsando el uso de energía en toda la región, especialmente en naciones como China, India y Japón. Esta creciente necesidad de electricidad está impulsando un aumento de los proyectos de energía basados en hidrógeno, impulsando así la demanda de compresores de hidrógeno, incluidos los de tipo centrífugo. China y Japón están a la vanguardia del uso de compresores de hidrógeno en la región, impulsados por una ampliapila de combustibleimplementaciones y programas de energía limpia apoyados por el gobierno. India también está emergiendo como un actor clave, respaldado por su capacidad de generación de electricidad y sus proyectos de energía solar en rápida expansión.

América del norte

En 2025, el mercado de América del Norte ascendió a 122,68 millones de dólares, lo que representa el 17,18 % de la demanda mundial, y se prevé que crezca a 127,17 millones de dólares en 2026. Las industrias de América del Norte están dando cada vez más prioridad a los sistemas de compresión fiables y eficientes desde el punto de vista energético. Se prefieren los compresores centrífugos debido a su eficiencia operativa, menores requisitos de mantenimiento y versatilidad para manejar una amplia gama de presiones y capacidades. Estas características ayudan a reducir los costos operativos y respaldan el cumplimiento de las regulaciones ambientales.

Estados Unidos domina el mercado de compresores de hidrógeno centrífugos de América del Norte, debido a la gran demanda de estos compresores en refinación,petroquímicos, movilidad y producción de hidrógeno en el país. Además, la mayoría de empresas nacionales y multinacionales tienen presencia en este país, lo que genera oportunidades de inversión y avances tecnológicos en este sector. Por lo tanto, estos factores en conjunto hacen de Estados Unidos un país importante en cuanto a participación de mercado actual y crecimiento durante el período previsto.

Según el Departamento de Energía de EE. UU., se prevé que la producción de hidrógeno aumente considerablemente en apoyo de los objetivos de energía limpia. Esta tendencia está impulsando la demanda de soluciones eficaces de compresión de hidrógeno, como los compresores centrífugos.

Europa

La región de Europa captó el 9,24% del mercado mundial en 2025, generó 66,01 millones de dólares en ingresos y se prevé que alcance los 67,54 millones de dólares en 2026. El Pacto Verde de la Unión Europea y las políticas nacionales apoyan vigorosamente las tecnologías de energía limpia y de hidrógeno. Esto ha dado lugar a mayores inversiones en infraestructura de hidrógeno, como estaciones de servicio, plantas de energía y aplicaciones industriales, lo que posteriormente impulsa la demanda de compresores de hidrógeno eficientes, incluidos los compresores centrífugos. La industria del petróleo y el gas, el sector químico y la generación de electricidad son usuarios importantes de compresores centrífugos en Europa y representan una parte sustancial de la demanda. Estos sectores apuntan a compresores confiables y energéticamente eficientes para mejorar la gestión del hidrógeno y reducir las emisiones.

América Latina

En 2025, América Latina representó 33,21 millones de dólares, lo que representa el 4,65% del mercado mundial, y se prevé que crezca a 34,54 millones de dólares en 2026. El mercado de compresores centrífugos de hidrógeno en América Latina está experimentando un crecimiento significativo, impulsado por el rápido desarrollo de la producción de hidrógeno limpio en la región y su infraestructura de apoyo. América Latina tiene una ventaja distintiva para emerger como líder mundial en hidrógeno limpio, aprovechando sus abundantes recursos de energía renovable, como la solar, la eólica y la hidroeléctrica, para generar hidrógeno de bajo costo para consumo interno y exportación.

Medio Oriente y África

El mercado de Medio Oriente y África representó 81,21 millones de dólares en 2025, lo que representa el 11,37% de la industria global, y se espera que alcance los 82,8 millones de dólares en 2026. La región de Medio Oriente y África posee vastas reservas de petróleo y gas, especialmente en naciones como Arabia Saudita, Emiratos Árabes Unidos, Irán y Qatar. El crecimiento de petróleo y gasLas refinerías, junto con nuevas iniciativas de exploración, están aumentando en gran medida la necesidad de compresores de hidrógeno, que son cruciales para la gestión, purificación y transporte del hidrógeno dentro de estos sectores. La creciente utilización de vehículos con pila de combustible de hidrógeno y el desarrollo de estaciones de servicio de hidrógeno exigen compresores de hidrógeno confiables y eficientes, especialmente centrífugos, para garantizar un almacenamiento y suministro de hidrógeno seguro y eficaz.

PAISAJE COMPETITIVO

Actores clave de la industria

Los participantes de la industria se centran en asociaciones para Fortalecer sus redes de suministro

Los proveedores líderes están introduciendo compresores centrífugos innovadores y más eficaces diseñados específicamente para abordar las características distintivas del hidrógeno, como el funcionamiento sin aceite, el rendimiento de alta presión y las configuraciones modulares. Estos avances tenían como objetivo satisfacer los requisitos cambiantes de las estaciones de servicio de hidrógeno y las aplicaciones industriales. Las principales empresas se están expandiendo a través de asociaciones, adquisiciones y colaboraciones para fortalecer sus redes de suministro y su alcance global. En abril de 2025, Kawasaki Heavy Industries, Ltd. comenzó la construcción de una innovadora instalación de demostración para el KM Comp-H₂, un compresor centrífugo de hidrógeno de próxima generación destinado a su aplicación en plantas de licuefacción de hidrógeno.

Lista de clavesCompresor centrífugo de hidrógenoEmpresas perfiladas

- siemens(Alemania)

- Mitsubishi Heavy Industries Ltd. (Japón)

- MAN Soluciones Energéticas (Alemania)

- CORDIS (EE.UU.)

- Compresor Minnuo (EE. UU.)

- Neumann y Esser (Alemania)

- Ingersoll Rand (Estados Unidos)

- Taizhou Toplong Electrical Mechanical Co., Ltd. (China)

- Sundyne(A NOSOTROS.)

- Kawasaki Heavy Industries, Ltd. (Japón)

- Compresores indios Ltd. (India)

- General Electric (EE.UU.)

- Bharat Heavy Electricals Limited (Delhi)

- Industrias gráficas (EE. UU.)

- Linde Plc (Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2025-El proveedor de energía alemán EWE anunció que ha contratado a la empresa local Neuman and Esser para que proporcione dos compresores para una caverna de hidrógeno a gran escala propuesta en el país. EWE está transformando uno de los siete subterráneosgas naturalcavernas en su ubicación en Huntorf, situada en el distrito Wesermarsch del norte de Alemania, para facilitar el almacenamiento de hidrógeno.

- Agosto 2024-Linde firmó un acuerdo duradero para el suministro de hidrógeno limpio al proyecto Path2Zero de Dow en Fort Saskatchewan. La empresa planeaba invertir más de 2 mil millones de dólares para construir y operar una instalación integrada a gran escala de hidrógeno limpio y gases atmosféricos en Alberta, Canadá.

- Noviembre 2023-La división de conversión de energía de GE Vernova y Next Hydrogen Solutions Inc. firmaron un memorando de entendimiento para combinar la tecnología de electrólisis de Next Hydrogen con los productos de sistemas de energía de GE Vernova para generarhidrógeno verde.

- junio 2023-Ingersoll Rand compra la marca de compresores centrífugos/sopladores de Chart Industries. Ingersoll Rand Inc., un proveedor internacional de soluciones industriales y de creación de flujo esencial, firmó un acuerdo vinculante para comprar Howden Roots LLC (Roots) de Chart Industries Inc. por un pago total en efectivo de alrededor de USD 300 millones.

- marzo 2021-Siemens Energy anunció que colabora con Intermountain Power Agency en un proyecto destinado a incorporar la producción y almacenamiento de hidrógeno en una planta en Utah.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, el proceso de producto/servicio, el panorama competitivo y la fuente principal demotor eléctrico. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,59% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por etapa

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 714,13 millones de dólares en 2025.

En 2025, el valor del mercado de Asia Pacífico se situó en 411,03 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,59% durante el período previsto (2026-2034).

El segmento petroquímico y químico lidera el mercado por usuario final.

La creciente demanda de tecnologías de combustible de hidrógeno es un factor clave que impulsa el crecimiento del mercado.

Algunos de los principales actores del mercado son Siemens, CORDIS y Sundyne.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 223

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados