Tamaño del mercado de tuberías de hidrógeno, participación y análisis de la industria, por tipo (en alta mar y en tierra), por clasificación (nueva y reutilizada) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

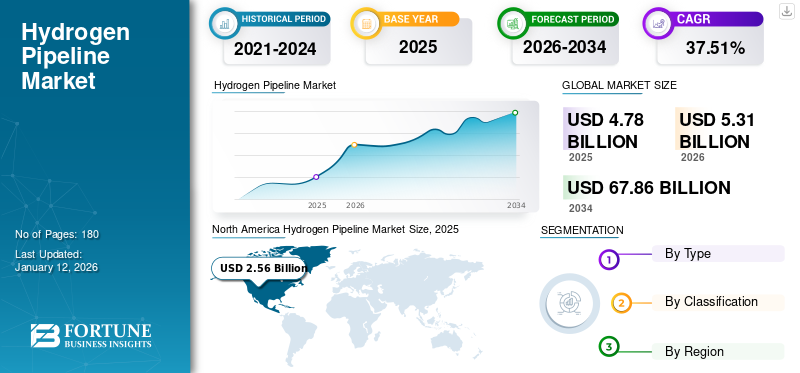

El tamaño del mercado mundial de tuberías de hidrógeno se valoró en 4,78 mil millones de dólares en 2025 y se prevé que el tamaño crezca de 5,31 mil millones de dólares en 2026 a 67,86 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 37,51% durante el período previsto. América del Norte dominó el mercado global con una participación del 53,47% en 2025.

Los gasoductos de hidrógeno son infraestructuras críticas utilizadas para el transporte eficiente y a gran escala de gas hidrógeno, respaldando su papel como portador de energía limpia en la transición global hacia la energía sostenible. Estas tuberías están diseñadas o adaptadas específicamente para manejar las propiedades únicas del hidrógeno, como su bajo peso molecular, su alta difusividad y su potencial para causar fragilidad en ciertos metales. Los gasoductos de gas natural existentes se utilizan a menudo para la conversión para transportar hidrógeno, lo que ofrece una forma rentable de ampliar la distribución de hidrógeno sin requerir una infraestructura completamente nueva.

Se están desarrollando cada vez más tuberías de hidrógeno personalizadas en centros industriales, que conectan sitios de producción, instalaciones de almacenamiento y usuarios finales, incluidas plantas de energía, refinerías y estaciones de servicio de hidrógeno, que desempeñan un papel clave en el impulso del crecimiento del mercado. Por ejemplo, el proyecto European Hydrogen Backbone (EHB) tiene como objetivo establecer una vasta red de gasoductos de hidrógeno en toda Europa. Estados Unidos, Japón y Australia también están avanzando en su infraestructura de gasoductos de hidrógeno.

Snam es una de las empresas líderes en el mercado de gasoductos de hidrógeno debido a su amplia experiencia e infraestructura en el transporte de energía. Snam, que opera como una de las redes de gasoductos de gas natural más grandes de Europa y abarca más de 41.000 km, está estratégicamente posicionada para impulsar el cambio hacia la transmisión de hidrógeno.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de tuberías de hidrógeno

- Tamaño del mercado en 2025: 4.780 millones de dólares

- Tamaño del mercado en 2026: 5,31 mil millones de dólares

- Tamaño del mercado previsto para 2034: 67.860 millones de dólares

- CAGR: 37,51% de 2026 a 2034

- América del Norte dominó el mercado de gasoductos de hidrógeno con una participación del 53,47% en 2025.

- El segmento terrestre mantuvo la posición de liderazgo en el mercado debido a las inversiones a gran escala en infraestructura de hidrógeno.

- El segmento de nuevos gasoductos de hidrógeno dominó debido a la demanda de sistemas de transporte eficientes y seguros.

América del norte

América del Norte alcanzó los 2.560 millones de dólares en 2025, lo que representa el 53,47% de la cuota de mercado mundial.

Europa

Europa generó 1.950 millones de dólares en 2025, lo que representa el 40,76% de la demanda mundial.

Asia Pacífico

Asia Pacífico registró 260 millones de dólares en 2025, respaldados por el desarrollo de infraestructura de hidrógeno.

A NOSOTROS.

El mercado estadounidense está impulsado por la financiación gubernamental y las iniciativas de hidrógeno limpio.

Japón

El mercado japonés está respaldado por la Estrategia Básica del Hidrógeno y la adopción del hidrógeno renovable.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de la producción de hidrógeno está impulsando el crecimiento del mercado

El rápido aumento de la producción de hidrógeno, impulsado por el crecimiento del hidrógeno verde desde energía renovable Las fuentes de energía renovables, el hidrógeno azul que utiliza tecnologías de captura de carbono y la creciente necesidad de eliminar el uso de combustibles fósiles están impulsando significativamente el desarrollo de la infraestructura de gasoductos de hidrógeno. Según la Agencia Internacional de Energía (AIE), la demanda mundial de hidrógeno continuó su trayectoria ascendente en 2023, alcanzando un récord de más de 97 Mt, lo que representa un aumento de alrededor del 2,5% en comparación con los 95 Mt en 2022. Los centros centralizados de producción de hidrógeno en regiones ricas en recursos renovables, como la estrategia nacional de hidrógeno de Alemania en 2020 y las exportaciones de hidrógeno verde de Australia, requieren extensas redes de tuberías para distribuir el hidrógeno de manera eficiente entre industrias y centros urbanos. Según la estrategia nacional de hidrógeno de Alemania, se espera que la demanda de hidrógeno en Alemania alcance entre 95 y 130 teravatios hora (TWh) para 2030, lo que conducirá aún más al crecimiento del mercado mundial de gasoductos de hidrógeno en los próximos años.

Aumento del apoyo gubernamental al desarrollo de infraestructura de hidrógeno para liderar el crecimiento del mercado

El creciente apoyo gubernamental de los países desarrollados y en desarrollo, incluidos Estados Unidos, India, China, Alemania, el Reino Unido y muchos otros, para aumentar la producción y el consumo de hidrógeno aceleraría la demanda de gasoductos de hidrógeno en el período previsto. Por ejemplo, en 2024, la Comisión Europea aprobó el plan de red central de hidrógeno (HCN) de Alemania por valor de 3.250 millones de dólares en virtud de las normas de ayuda estatal de la UE. Esta iniciativa apoya la Estrategia de Hidrógeno de la UE y el paquete "Fit for 55" acelerando la infraestructura de hidrógeno renovable. El HCN se centra en la reutilización de gasoductos existentes y la construcción de nuevos gasoductos y estaciones compresoras para el transporte de hidrógeno a larga distancia dentro de Alemania y la integración en la red europea de hidrógeno más amplia. Además, las iniciativas gubernamentales desempeñan un papel fundamental en el avance de la infraestructura de los gasoductos de hidrógeno al proporcionar incentivos financieros, establecer marcos regulatorios y fomentar la colaboración internacional. Programas, como la Ley de Reducción de la Inflación (IRA) de EE. UU. y la Estrategia Europea del Hidrógeno, ofrecen una financiación sustancial y hojas de ruta claras para acelerar los proyectos de infraestructura de hidrógeno.

RESTRICCIONES DEL MERCADO

Altos costos de infraestructura para limitar el crecimiento del mercado

La construcción de gasoductos dedicados al hidrógeno o la modernización de los gasoductos existentes para manejar el hidrógeno requiere una inversión sustancial. Esto se debe a la necesidad de materiales especializados, técnicas de construcción avanzadas y medidas de seguridad para abordar problemas como la fragilización y las fugas de hidrógeno. Los altos costos de capital de la infraestructura, incluida la instalación de estaciones de compresión e instalaciones de almacenamiento, disuaden la inversión de los sectores público y privado. Además, el costo de los materiales compatibles con el hidrógeno, como las aleaciones y recubrimientos avanzados, aumenta la carga financiera. Estos altos costos iniciales crean un desafío para ampliar los sistemas de transporte de hidrógeno, especialmente en regiones donde la demanda de hidrógeno aún no ha alcanzado una masa crítica.

OPORTUNIDADES DE MERCADO

Se espera que los esfuerzos para aumentar la producción de metanol verde ofrezcan oportunidades lucrativas

Se espera que la creciente inclinación hacia el metanol verde a nivel mundial brinde una oportunidad para la expansión del mercado, a medida que la producción de metanol verde requiere hidrógeno verde como materia prima. Por ejemplo, European Energy entregará entre 200.000 y 300.000 toneladas de e-metanol anualmente a Maersk para 2025 y está desarrollando la primera instalación comercial de producción de e-metanol a gran escala del mundo. El hidrógeno verde será proporcionado por un electrolizador de 50 megavatios y comprimido por Howden. Este proyecto es un paso significativo hacia el transporte marítimo neutro en CO2 a gran escala y el uso de energía 100% renovable en la industria marítima, cuyo objetivo es reducir las emisiones anuales de gases de efecto invernadero de la industria marítima mundial al menos a la mitad para 2050, en comparación con los niveles de 2008. Por lo tanto, el requisito de que el hidrógeno se envíe a diferentes lugares jugaría un papel clave en la necesidad de tuberías de hidrógeno.

DESAFÍOS DEL MERCADO

La fragilización del hidrógeno desafiará el crecimiento del mercado

Cuando el hidrógeno infunde metales, particularmente materiales comunes de tuberías, incluidos acero carbono, hace que el metal se vuelva quebradizo, aumentando el riesgo de grietas y fallas. Este fenómeno obliga a los ingenieros a seleccionar materiales resistentes al hidrógeno, como el acero inoxidable o aleaciones avanzadas, que son menos propensos a la fragilización pero que a menudo tienen un coste mayor. Además, los diseños de tuberías deben incorporar refuerzos o revestimientos para proteger contra la difusión de hidrógeno, lo que aumenta aún más los costos de infraestructura. Para mitigar estos riesgos, las técnicas avanzadas de soldadura, los sistemas de detección de fugas y las inspecciones periódicas son fundamentales para garantizar la seguridad de las tuberías. Como resultado, superar la fragilidad del hidrógeno es esencial para crear una red de transporte de hidrógeno confiable y rentable, particularmente a medida que la demanda de hidrógeno crece a nivel mundial y los proyectos de gasoductos transfronterizos se vuelven más comunes.

TENDENCIAS DEL MERCADO DE TUBERÍAS DE HIDRÓGENO

El comercio transfronterizo de hidrógeno es una de las tendencias clave del mercado

En los últimos tiempos, el comercio transfronterizo de hidrógeno se ha convertido en una tendencia clave en el desarrollo de la infraestructura de gasoductos, lo que permite el transporte eficiente y a gran escala de hidrógeno entre regiones y países. A medida que el hidrógeno emerge como un producto comercializado a nivel mundial, los oleoductos se están volviendo esenciales para conectar los centros de producción en regiones ricas en recursos con centros industriales y urbanos de alta demanda. Proyectos como el gasoducto H2Med (que une España y Francia) y los corredores propuestos entre el norte de África y Europa ejemplifican cómo los gasoductos transfronterizos facilitan el transporte fluido de hidrógeno, reduciendo los costos asociados con la licuefacción y el envío. Estos gasoductos no solo respaldan la seguridad energética regional, sino que también ayudan a las naciones a lograr sus objetivos de descarbonización mediante la creación de cadenas de suministro confiables para hidrógeno verde y bajo en carbono. Además, la infraestructura transfronteriza fomenta la colaboración y la inversión internacionales, fortaleciendo las bases de una economía global del hidrógeno y al mismo tiempo garantizando la escalabilidad y la sostenibilidad a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

La pandemia de COVID-19 tuvo un impacto significativo pero mixto en el mercado. Por un lado, la pandemia provocó retrasos en los proyectos en curso e interrumpió las cadenas de suministro, lo que ralentizó el progreso del desarrollo de la infraestructura del hidrógeno. Las restricciones de viaje y la escasez de mano de obra obstaculizaron los plazos de construcción de nuevas redes de gasoductos de hidrógeno. Por otro lado, la pandemia puso de relieve la necesidad de soluciones energéticas más limpias, lo que generó un renovado interés en el hidrógeno como componente clave de la recuperación pospandemia y la transición verde. Como resultado, si bien se produjeron perturbaciones a corto plazo, el impulso a largo plazo para el desarrollo de gasoductos de hidrógeno se ha mantenido fuerte, con inversiones continuas en proyectos destinados a descarbonizar industrias y apoyar la seguridad energética.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La creciente producción de hidrógeno y su aplicación como fuente renovable impulsa el crecimiento del segmento terrestre

Según el tipo, el mercado se divide en offshore y onshore. El segmento terrestre tiene la mayor parte del mercado debido a las importantes inversiones de las principales empresas de energía, especialmente en Europa, América del Norte y partes de Asia Pacífico. Este mercado está siendo impulsado por el impulso global hacia la descarbonización, con el hidrógeno como una solución clave para reducir las emisiones en diversas industrias. Las inversiones a gran escala en infraestructura de hidrógeno, particularmente en la UE y América del Norte, están acelerando el crecimiento de este mercado. Estas regiones están promoviendo activamente la adopción del hidrógeno como parte de sus estrategias de transición a energías limpias, lo que alimenta aún más la demanda de redes de gasoductos de hidrógeno en tierra.

El segmento offshore es actualmente más pequeño pero se prevé que crecerá al ritmo más rápido debido al crecimiento de hidrógeno verde proyectos. Varios países europeos están a la cabeza en este ámbito, impulsados por iniciativas para aprovechar la energía eólica marina para la producción de hidrógeno. El impulso a la producción de hidrógeno marino a partir de fuentes renovables y el compromiso con la descarbonización son motores de crecimiento clave, especialmente en Europa, donde la infraestructura de hidrógeno marino se está convirtiendo en un componente central de la transición a la energía verde.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clasificación

La creciente necesidad de un transporte de hidrógeno eficiente y seguro está impulsando la instalación de nuevos gasoductos

Por clasificación, el mercado se segmenta en nuevos y reutilizados. Los nuevos gasoductos de hidrógeno ocupan una parte importante del mercado, ya que están diseñados específicamente para el transporte de hidrógeno, lo que garantiza un rendimiento, eficiencia y seguridad óptimos. Estos proyectos a menudo se integran en centros de producción de hidrógeno verde o azul a gran escala, desempeñando un papel fundamental en la conexión de instalaciones de producción, almacenamiento y uso final. La infraestructura está construida con materiales avanzados, como aleaciones de acero de alta resistencia y recubrimientos resistentes al hidrógeno, para evitar la fragilización por hidrógeno y minimizar las fugas, garantizando así la confiabilidad a largo plazo.

Se espera que el segmento reutilizado crezca al ritmo más rápido en los próximos años, debido a sus características de rentabilidad y alternativas más rápidas para construir nueva infraestructura. Implica mejorar materiales, compresores y sistemas de seguridad para manejar las propiedades únicas del hidrógeno. Este enfoque está ganando demanda en el mercado debido a sus menores costos y la amplia disponibilidad de redes de gas natural.

PERSPECTIVAS REGIONALES DEL MERCADO DE TUBERÍAS DE HIDRÓGENO

El mercado se ha estudiado geográficamente en cuatro regiones principales: América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Hydrogen Pipeline Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Las iniciativas del gobierno para impulsar la producción de hidrógeno impulsan el crecimiento del mercado de América del Norte

El mercado de América del Norte generó 2.560 millones de dólares en 2025, lo que representa el 53,47% del panorama del mercado mundial, y se espera que alcance los 2.670 millones de dólares en 2026. América del Norte tiene la participación dominante en el mercado mundial de gasoductos de hidrógeno debido a los crecientes esfuerzos gubernamentales para aumentar el uso de hidrógeno como fuente limpia de energía. Las iniciativas relacionadas con el hidrógeno, como la Estrategia de Hidrógeno para Canadá, el Plan de Acción sobre la Demanda de Hidrógeno para los EE. UU. y otras, tienen como objetivo aumentar la producción y el consumo para su utilización en diversas industrias de usuarios finales y aumentar la demanda de gasoductos de hidrógeno. Además, la financiación y las inversiones como el Crédito Fiscal a la Inversión en Hidrógeno Limpio (ITC) de Canadá entre 2023 y 2035, que incluye un monto de alrededor de 12.600 millones de dólares, también jugarían un papel clave en la expansión del mercado norteamericano.

A NOSOTROS.

Creciente necesidad de soluciones de energía limpia para impulsar el mercado en EE. UU.

Una combinación de políticas e inversiones gubernamentales, inversiones del sector privado, avances tecnológicos y una creciente necesidad de soluciones de energía limpia está impulsando la expansión de los gasoductos de hidrógeno en los EE. UU. A medida que el hidrógeno se desarrolla como un componente clave de la seguridad energética, la descarbonización industrial y el comercio global, el desarrollo de los gasoductos de hidrógeno se vuelve integral para cumplir los objetivos climáticos de los EE. UU. y las necesidades energéticas nacionales. En febrero de 2022, el Departamento de Energía de Estados Unidos asignó 9.500 millones de dólares para financiar iniciativas de hidrógeno limpio como parte de la Ley de Empleo e Inversión en Infraestructura. Las iniciativas incluyen centros regionales de hidrógeno limpio, programas de electrólisis de hidrógeno limpio y programas de reciclaje y fabricación de hidrógeno limpio. Se proporcionaron 8 mil millones de dólares para desarrollar al menos cuatro centros regionales de hidrógeno limpio, mil millones de dólares para el programa de electrólisis de hidrógeno limpio y 500 millones de dólares para iniciativas de reciclaje y fabricación de hidrógeno limpio. Esta inversión significa un fuerte compromiso con el avance de la tecnología del hidrógeno, creando importantes oportunidades de crecimiento e innovación para los gasoductos de hidrógeno.

Asia Pacífico

Sólido desarrollo de infraestructuras de hidrógeno en países de la región para fomentar el crecimiento del mercado

Asia Pacífico representó 260 millones de dólares en 2025, lo que representa el 5,46 % de la cuota de mercado mundial, y se prevé que alcance los 310 millones de dólares en 2026. La región está siendo testigo de un rápido desarrollo en el campo del hidrógeno por parte de China, Japón, Corea del Sur, Australia, Singapur y otros países. La Estrategia Básica de Hidrógeno de Japón, la estrategia nacional de hidrógeno de China, la Misión de la Industria del Hidrógeno de Australia, el Plan de Economía del Hidrógeno de Corea del Sur y otros desempeñarían un papel vital en el desarrollo del hidrógeno de base renovable. La Estrategia Básica de Hidrógeno, lanzada en 2017 en Japón, fijó el objetivo de aumentar el consumo de hidrógeno a 3 millones de toneladas por año para 2030 y 20 millones de toneladas por año para 2050, que incluía objetivos de tener 800.000 toneladas de hidrógeno.vehículos de pila de combustible y 900 estaciones de servicio de hidrógeno para 2030. Además, comprendía la utilización de 800.000 toneladas de hidrógeno para la generación de energía, lo que representa el 1% del suministro de electricidad de Japón. De ahí que estas iniciativas pretendan impulsar la producción y el consumo de hidrógeno para su aplicación en el transporte, la generación de energía y las industrias, que juegan un papel clave en la generación de la demanda de gasoductos de hidrógeno durante el período de pronóstico.

Porcelana

Políticas gubernamentales estrictas que favorecen la expansión del hidrógeno para fortalecer el mercado

El lanzamiento de la política de hidrógeno en el 14º Plan Quinquenal (2021-2025) tiene como objetivo aumentar sustancialmente la proporción de hidrógeno renovable en el consumo total de energía para 2035. Esto incluye extender la utilización de la energía del hidrógeno desde el transporte a una amplia gama de sectores, incluida la fundición de metales, el suministro de electricidad y fines de uso final residencial. Por lo tanto, la iniciativa del gobierno para impulsar la aplicación de hidrógeno, la producción excesiva y el consumo de productos químicos y derivados del petróleo aumenta la necesidad de tuberías de hidrógeno para utilizar y suministrar hidrógeno a diferentes regiones de manera eficiente. Por lo tanto, se espera que la inclusión de la política de hidrógeno en el decimocuarto plan quinquenal del gobierno lidere el mercado de gasoductos de hidrógeno en China.

Europa

El enfoque del gobierno en la neutralidad de carbono para impulsar el crecimiento del mercado en Europa

Europa contribuyó con el 40,76% del mercado global en 2025, con una valoración de 1.950 millones de dólares, y se prevé que alcance los 2.310 millones de dólares en 2026. Europa es el segundo mercado líder en todo el mundo debido a las crecientes iniciativas gubernamentales para la descarbonización. Las iniciativas, que comprenden el Pacto Verde Europeo y la Estrategia del Hidrógeno, están realizando importantes inversiones en producción, infraestructura e investigación de hidrógeno. La región considera que el hidrógeno es un componente clave en la transición hacia un sistema energético sostenible, particularmente en sectores como el transporte, la industria y la calefacción.

Resto del mundo

Estrictas iniciativas gubernamentales para impactar positivamente el mercado

Las iniciativas de desarrollo del hidrógeno, como la Estrategia Nacional de Hidrógeno de los Emiratos Árabes Unidos, la Estrategia Nacional de Hidrógeno de Arabia Saudita en 2020 y muchas otras del país regional, serían los principales factores para mejorar el mercado en la región. Por ejemplo, la Estrategia Nacional de Hidrógeno de los EAU apunta a ser uno de los principales productores mundiales de hidrógeno bajo en carbono para 2031. Además, en México, se formó la Asociación del Hidrógeno en 2021, que identifica que la adopción del hidrógeno verde en México como combustible alternativo para la producción de energía podría generar casi 60 mil millones de dólares en inversiones. Además, la Comisión Federal de Electricidad de México pretende producir electricidad con hidrógeno verde en sustitución del gas natural, tal como lo propone en su plan de negocios 2023-2027. Por lo tanto, la producción y el consumo de hidrógeno a gran escala aumentarían la demanda de gasoductos de hidrógeno en el país durante el período previsto.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

A nivel mundial, empresas como Desfa, Enagás, Snam y Gasunie son algunos de los actores clave que construyen gasoductos de hidrógeno. Estas empresas están reutilizando activamente los gasoductos de gas natural existentes y desarrollando corredores dedicados al hidrógeno para permitir el transporte transfronterizo de hidrógeno, apoyando la transición de Europa hacia un sistema energético basado en el hidrógeno.

Snam está reutilizando activamente su infraestructura de gas natural existente para hacerla compatible tanto con mezclas de hidrógeno como con transporte de hidrógeno puro, reduciendo la necesidad de redes completamente nuevas. Como colaborador clave de la iniciativa European Hydrogen Backbone (EHB), Snam desempeña un papel crucial en la creación de una red transfronteriza de gasoductos de hidrógeno para apoyar los objetivos de descarbonización de Europa.

Lista de empresas clave de oleoductos de hidrógeno perfiladas

- DESFA (Grecia)

- Enagás S.A. (España)

- El grupo ROSEN (Alemania)

- Fluxys (Bélgica)

- SISTEMA GAZ (Polonia)

- Snam (Italia)

- GRTgaz (Francia)

- Energinet (Dinamarca)

- Teréga (Francia)

- Gasunie (Países Bajos)

- ONTRAS Gastransport GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2025: Trans Adriatic Pipeline AG (TAP) contrató a Penspen, una firma consultora líder en el Reino Unido, para evaluar la viabilidad de mezclar hidrógeno en el gasoducto existente de TAP. El equipo de ingeniería de Penspen en el Reino Unido revisará las instalaciones sobre el suelo, las válvulas de bloqueo y las estaciones de compresión de TAP para respaldar la expansión de la capacidad del gasoducto para hidrógeno y gases renovables, promoviendo la sostenibilidad a largo plazo y la descarbonización en Europa.

- Noviembre de 2024: Groningen Seaports recibió alrededor de 4,76 millones de dólares en subvenciones de la UE del Fondo de Transición Justa (JTF) para construir un gasoducto de hidrógeno que conecte los puertos de Eemshaven y Delfzijl en los Países Bajos. Desarrollado por la Fundación NorthGrid, el gasoducto Kickstart utilizó técnicas innovadoras para una rápida instalación y entrega de hidrógeno de alta pureza, apoyando la economía del hidrógeno verde de la región.

- Noviembre de 2023: Los Países Bajos comenzaron a construir la primera sección de su red nacional de hidrógeno de 1.200 kilómetros, lo que los convierte en el primer país de Europa con dicha infraestructura. Operado por Nederlandse Gasunie, el tramo inicial de 30 kilómetros, valorado en unos 108,23 millones de dólares, conecta Tweede Maasvlakte, cerca de Rotterdam, con la refinería Pernis de Shell. La red completa, valorada en alrededor de 1.620 millones de dólares, tiene como objetivo apoyar la producción y la demanda de hidrógeno limpio, respaldada por subsidios de la UE.

- Diciembre de 2022: Air Liquide completó un gasoducto de hidrógeno de 4 km que conecta su red de hidrógeno en la región del Ruhr con la planta siderúrgica de ThyssenKrupp en Duisburg, un lugar clave para la descarbonización del acero. El oleoducto, que forma parte del laboratorio H2Stahl, financiado por el Ministerio Federal de Asuntos Económicos y Protección del Clima de Alemania, apoya los esfuerzos para reducir las emisiones de carbono en la producción de acero.

- diciembre 2022: La empresa sueca OX2, junto con Gasgrid Finland, Nordion Energi y Copenhagen Infrastructure Partners, exploraron el desarrollo del Colector de Hidrógeno del Mar Báltico (BHC), un colector de hidrógeno a gran escala. oleoducto costa afuera para transportar hidrógeno verde a través de Finlandia, Åland, Suecia, Dinamarca y Alemania.

COBERTURA DEL INFORME

El informe de investigación de mercado global de tuberías de hidrógeno ofrece una visión detallada del mercado y se centra en aspectos clave como las empresas líderes. Además, el informe ofrece información sobre las tendencias y la tecnología del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores y desafíos que contribuyeron al crecimiento y caída del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 37,51% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por clasificación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 4.780 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 37,51% durante el período previsto (2026-2034).

Se espera que el segmento terrestre lidere el mercado en el período previsto.

El tamaño del mercado de América del Norte se situó en 2.560 millones de dólares en 2025.

El aumento de la producción de hidrógeno es uno de los factores clave que impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son Desfa, Enagás, Snam y Gasunie.

Se espera que el tamaño del mercado mundial alcance los 67.860 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados