Tamaño del mercado de yates propulsados por hidrógeno, participación y análisis de la industria, por tamaño del yate (hasta 24 metros, 24-40 metros, 40-70 metros y más de 70 metros), por tipo de almacenamiento de hidrógeno (hidrógeno gaseoso comprimido (CGH₂) e hidrógeno líquido (LH₂)), por tipo de construcción (yates de hidrógeno de nueva construcción y modernización/conversión), por potencia de salida (menos de 500 kW, 500 kW - 1 MW y superiores a 1 MW) y previsión regional, 2026-2034

Tamaño del mercado de yates propulsados por hidrógeno y perspectivas futuras

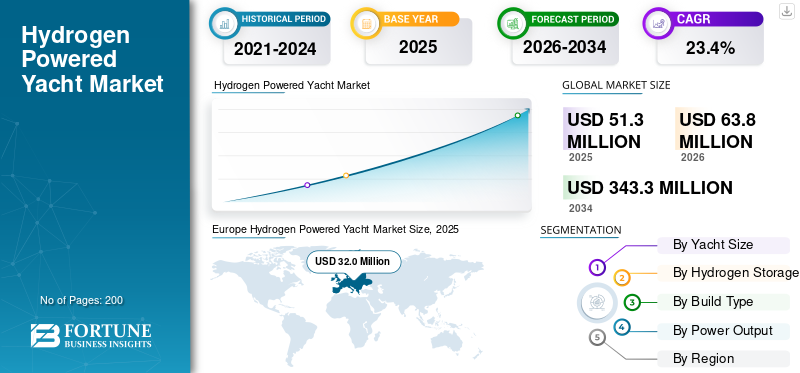

El tamaño del mercado mundial de yates propulsados por hidrógeno se valoró en 51,3 millones de dólares en 2025. Se prevé que el mercado crezca de 63,8 millones de dólares en 2026 a 343,3 millones de dólares en 2034, con una tasa compuesta anual del 23,4% durante el período previsto. Europa dominó el mercado de yates propulsados por hidrógeno con una cuota de mercado del 62,38% en 2025.

Un yate propulsado por hidrógeno es una embarcación marina que utiliza hidrógeno como fuente de energía principal para la propulsión y los sistemas eléctricos a bordo. Por lo general, integra celdas de combustible que convierten el hidrógeno en electricidad, alimentando motores eléctricos y cargas de hoteles, con vapor de agua como única emisión directa, lo que permite un crucero silencioso y sin emisiones. Los factores clave incluyen el endurecimiento de las políticas marítimas.descarbonizaciónobjetivos, la creciente demanda de lujo sostenible entre personas de alto patrimonio neto y avances en la integración de pilas de combustible marinas y los estándares de seguridad. Los astilleros están aprovechando el hidrógeno para diferenciar las ofertas de yates premium, mientras que las directrices de clasificación en evolución y los proyectos piloto reducen la incertidumbre técnica. Ampliar los ecosistemas de reacondicionamiento y mejorar las soluciones de almacenamiento de hidrógeno acelera aún más la adopción en nuevas construcciones y conversiones.

Los principales actores incluyen constructores de yates europeos como Feadship, Lurssen y Sanlorenzo, así como proveedores de tecnología como Siemens Energy, ABB y Ballard Power Systems. La tendencia es hacia la integración de pilas de combustible en yates grandes, arquitecturas híbridas de baterías de hidrógeno y proyectos piloto emblemáticos que muestren el almacenamiento de hidrógeno líquido. Las colaboraciones estratégicas entre astilleros y fabricantes de pilas de combustible están aumentando para acelerar la comercialización.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de yates propulsados por hidrógeno

- Tamaño del mercado en 2025: 51,3 millones

- Tamaño del mercado 2026: USD 63,8 millones

- Tamaño del mercado previsto para 2034: 343,3 millones de dólares

- CAGR: 23,4% entre 2026 y 2034

- Europa dominó el mercado de yates propulsados por hidrógeno con una participación del 62,38% en 2025.

- El segmento de yates de 24 a 40 metros tuvo la mayor cuota de mercado en 2025.

- El segmento de potencia de salida inferior a 500 kW representó la mayor cuota de mercado en 2025.

Europa

Europa lideró el mercado con 32,0 millones de dólares en 2025.

América del norte

América del Norte registró un crecimiento constante, respaldado por iniciativas marinas limpias.

Asia Pacífico

Se espera que Asia Pacífico sea testigo de un fuerte crecimiento durante el período previsto.

A NOSOTROS

Se prevé que el mercado alcance los 10,3 millones de dólares en 2026.

Japón

Se espera que el mercado alcance los 2,3 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE YATES PROPULSADOS POR HIDRÓGENO

Los proyectos emblemáticos de superyates de cero emisiones aceleran la demostración de tecnología

Los yates propulsados por hidrógeno se posicionan cada vez más como declaraciones emblemáticas de sostenibilidad dentro del sector marítimo de lujo. Los astilleros están utilizando buques demostradores a gran escala para validar la integración de pilas de combustible, el almacenamiento de hidrógeno a bordo y los sistemas híbridos de gestión de energía. Estos proyectos ayudan a reducir los riesgos de la comercialización futura al resolver los desafíos de clasificación, cumplimiento de seguridad y desempeño del mundo real. A medida que los primeros usuarios muestran yates de hidrógeno operativos, mejora la confianza entre los propietarios, operadores de chárter y aseguradoras. La tendencia es particularmente visible en Europa, donde los astilleros avanzados están aprovechando el sistema de propulsión de hidrógeno para diferenciar las ofertas de ultralujo. Estos demostradores crean con el tiempo derrames tecnológicos en categorías de yates más pequeños.

- En mayo de 2024, Feadship lanzó el Proyecto 821, descrito como el primer superyate con pila de combustible de hidrógeno del mundo, que muestra la integración a gran escala de sistemas de pila de combustible y hidrógeno líquido.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Fortalecimiento de los marcos de descarbonización marítima para impulsar la adopción de propulsión limpia

La presión mundial para reducir las emisiones de gases de efecto invernadero en el transporte marítimo está influyendo en el segmento de los yates de lujo. Las estrategias de la Organización Marítima Internacional (OMI) que apuntan a emisiones netas cero hacia mediados de siglo están fomentando el desarrollo de combustibles alternativos y la investigación sobre propulsión ecológica y de cero emisiones. Aunque los grandes yates representan un nicho de las emisiones marinas generales, el impulso regulatorio está dando forma a las expectativas de diseño, las políticas de los puertos deportivos y los criterios de financiación. Los propietarios ven cada vez más la propulsión de hidrógeno como una solución con visión de futuro que se alinea con objetivos medioambientales a largo plazo y un cumplimiento preparado para el futuro. Los astilleros están respondiendo invirtiendo en capacidades de integración de pilas de combustible y sistemas de seguridad avanzados para cumplir con los estándares emergentes.

- En julio de 2023, la OMI adoptó su estrategia revisada de gases de efecto invernadero, comprometiéndose a lograr emisiones netas cero del transporte marítimo internacional para 2050 o alrededor de esa fecha, reforzando el cambio hacia combustibles marinos alternativos.

RESTRICCIONES DEL MERCADO

La limitada infraestructura de abastecimiento de hidrógeno limita su adopción generalizada

A pesar del progreso tecnológico, los yates propulsados por hidrógeno enfrentan limitaciones de infraestructura que limitan la rápida expansión del mercado. Las instalaciones dedicadas al abastecimiento de hidrógeno en puertos deportivos y centros costeros siguen siendo escasas, y las normas de almacenamiento, transporte y seguridad varían según las jurisdicciones. La ausencia de una marina estandarizada.hidrógenoLa red de reabastecimiento de combustible aumenta la incertidumbre operativa para los propietarios de yates que planean viajes de larga distancia. El alto gasto de capital para el almacenamiento criogénico y el cumplimiento de la seguridad en puerto ralentiza aún más el despliegue. Hasta que maduren los ecosistemas costeros de hidrógeno, es probable que la adopción de yates propulsados por hidrógeno se concentre cerca de ubicaciones piloto seleccionadas en lugar de en rutas de cruceros globales. La preparación de la infraestructura sigue siendo un factor decisivo para escalar más allá de los proyectos de demostración.

- En febrero de 2021, la Comisión Europea lanzó sus iniciativas de Estrategia del Hidrógeno, enfatizando la construcción de infraestructura como un requisito previo para la adopción del hidrógeno en todos los sectores del transporte, incluidas las aplicaciones marítimas.

OPORTUNIDADES DE MERCADO

La expansión de la producción de hidrógeno verde crea un potencial de costos de combustible a largo plazo

El crecimiento de la producción de hidrógeno con energía renovable presenta una oportunidad estructural para los yates propulsados por hidrógeno. A medida que se expanda la capacidad de los electrolizadores y aumente la penetración de las energías renovables, se espera que los costos del hidrógeno verde disminuyan con el tiempo. Esto mejora la economía operativa a largo plazo de los yates de hidrógeno en comparación con los combustibles fósiles convencionales, particularmente en regiones que invierten mucho en cadenas de valor del hidrógeno. Los constructores de yates pueden alinearse con los centros de hidrógeno emergentes para ofrecer embarcaciones optimizadas para cruceros sin emisiones en corredores verdes designados. La caída de los costos del combustible, combinada con una mayor conciencia ambiental entre las personas con alto patrimonio neto, puede acelerar la adopción de primas.

DESAFÍOS DEL MERCADO

La complejidad de la integración técnica desafía la comercialización a gran escala

La integración de pilas de combustible de hidrógeno, almacenamiento criogénico y sistemas de seguridad marítima en yates de lujo presenta una importante complejidad de ingeniería. Las aprobaciones de distribución de peso, ventilación, extinción de incendios y clasificación requieren soluciones de diseño personalizadas, particularmente para embarcaciones más grandes que superan 1 MW de capacidad de potencia. La redundancia del sistema y los protocolos de seguridad a bordo añaden más limitaciones de costo y diseño. Los astilleros deben coordinarse estrechamente con los fabricantes de pilas de combustible, las sociedades de clasificación y las autoridades reguladoras para obtener aprobaciones, ampliando los plazos de los proyectos. La experiencia de campo limitada en comparación con los motores marinos convencionales también aumenta la percepción del riesgo técnico entre los compradores. Superar estos desafíos de integración es fundamental para ampliar la producción más allá de proyectos aislados.

- En junio de 2022, la OMI publicó Directrices provisionales para la seguridad de los buques que utilizan instalaciones eléctricas de pilas de combustible, subrayando las consideraciones reglamentarias especializadas necesarias para la integración de pilas de combustible marinas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tamaño de yate

La expansión de la adopción de yates de tamaño mediano fortalece el liderazgo en el segmento de 24 a 40 metros

Según el tamaño del yate, el mercado se segmenta en hasta 24 metros, 24-40 metros, 40-70 metros y más de 70 metros.

El segmento de 24 a 40 metros domina debido a la viabilidad de integración equilibrada, el espacio de tamaño medio suficiente parapila de combustibley una fuerte demanda por parte de compradores de lujo y operadores de yates deportivos conscientes del medio ambiente. Esta categoría de tamaño ofrece un rango de crucero práctico evitando al mismo tiempo la extrema complejidad de ingeniería de los megayates. También se alinea bien con la economía de la adopción temprana del hidrógeno, lo que lo hace comercialmente viable para los astilleros pioneros.

- En enero de 2023, Sanlorenzo presentó su proyecto 50Steel, que integra tecnología de pila de combustible para yates grandes, destacando el impulso de integración del hidrógeno en yates medianos y grandes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se proyecta que el segmento de más de 70 metros crecerá a una tasa compuesta anual del 27,7% durante el período previsto.

Por tipo de almacenamiento de hidrógeno

El segmento de hidrógeno gaseoso comprimido (CGH₂) gana terreno debido a la simplicidad de la integración

Según el tipo de almacenamiento de hidrógeno, el mercado se segmenta en hidrógeno gaseoso comprimido (CGH₂) e hidrógeno líquido (LH₂).

CGH₂ domina porque ofrece sistemas de almacenamiento más simples, menores requisitos de manipulación criogénica y una integración más sencilla en diseños de yates de tamaño mediano. Los yates de hidrógeno en sus primeras etapas prefieren los sistemas comprimidos debido a la experiencia industrial establecida y a las medidas de seguridad manejables a bordo. Esta practicidad respalda implementaciones piloto más amplias y una comercialización temprana.

Sin embargo, se espera que el LH₂ se expanda significativamente a medida que los yates más grandes requieran una mayor densidad de energía y mayores autonomías de crucero. Se proyecta que el segmento de Hidrógeno Líquido (LH₂) crecerá a una tasa compuesta anual del 33,7% durante el período previsto.

Por tipo de construcción

Los yates de hidrógeno especialmente construidos anclan el dominio del segmento de yates de hidrógeno de nueva construcción

Según el tipo de construcción, el mercado se segmenta en yates de hidrógeno de nueva construcción y modernización/conversión.

El segmento de yates de hidrógeno de nueva construcción domina debido a la flexibilidad del diseño, la ubicación optimizada de los tanques, el cumplimiento de la seguridad estructural y los sistemas integrados de gestión de energía. La propulsión de hidrógeno requiere una planificación cuidadosa en torno a la distribución del peso, la ventilación y la certificación, lo que se aborda de manera más eficiente durante la construcción inicial en lugar de modernizar los buques diésel existentes. Los astilleros están aprovechando las nuevas construcciones para mostrar la innovación sin emisiones y asegurar compradores premium.

- En mayo de 2024, Feadship entregó su superyate Proyecto 821 propulsado por pilas de combustible de hidrógeno, lo que demuestra la integración de hidrógeno a escala especialmente diseñada.

Se proyecta que el segmento de modernización/conversión crecerá a una tasa compuesta anual del 31,7% durante el período previsto.

Por potencia de salida

Abajo500 kilovatiosSegmentoDirigirdebido aImplementación temprana en yates compactos

Según la producción de energía, el mercado se segmenta en menos de 500 kW, 500 kW–1 MW y más de 1 MW.

El segmento de menos de 500 kW domina con la mayor cuota de mercado de yates propulsados por hidrógeno, ya que la adopción del hidrógeno sigue concentrada en yates más pequeños y medianos, donde los requisitos de energía son manejables y el riesgo de integración es menor. Los sistemas compactos de pilas de combustible combinados con baterías híbridas proporcionan una propulsión confiable y al mismo tiempo mantienen la eficiencia operativa. Estos sistemas también reducen los costos de capital iniciales en comparación con las instalaciones de varios megavatios. A medida que la tecnología del hidrógeno madura, aumenta la demanda de sistemas de mayor capacidad en los superyates.

- En octubre de 2023, el primer buque de China propulsado por pilas de combustible de hidrógeno completó un viaje de demostración, validando el rendimiento escalable de las pilas de combustible marinas.

Se proyecta que el segmento de más de 1 MW crecerá a una tasa compuesta anual del 29,3% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE YATES PROPULSADOS POR HIDRÓGENO

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

EUROPA

Europe Hydrogen Powered Yacht Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa domina el mercado debido a su concentración de astilleros de alta gama y políticas proactivas de descarbonización. La región alberga a los principales constructores de superyates capaces de integrar complejos sistemas de pilas de combustible de hidrógeno. La claridad regulatoria, el fuerte apoyo a la clasificación y una clientela centrada en la sostenibilidad fortalecen aún más la adopción. Los astilleros europeos están posicionando activamente los yates de hidrógeno como buques insignia premium de cero emisiones, reforzando el liderazgo de la región. La innovación continua en ingeniería marina y la colaboración con empresas de tecnología energética respaldan un crecimiento escalable a largo plazo en múltiples categorías de tamaños de yates.

MERCADO DE YATES IMPULSADOS POR HIDRÓGENO DEL REINO UNIDO

El Reino Unido se beneficia de una experiencia avanzada en ingeniería marina y de una creciente inversión en grupos de innovación en hidrógeno. Las sólidas capacidades de arquitectura naval y los compromisos de sostenibilidad respaldan la integración gradual de los yates de hidrógeno. Es probable que el mercado del Reino Unido alcance los 4,3 millones de dólares en 2026.

MERCADO DE YATES CON HIDRÓGENO EN ALEMANIA

Se espera que Alemania contribuya alrededor del 9,3% en 2026 a través de ingeniería marina de alto rendimiento, experiencia en tecnología de pilas de combustible y fabricación de precisión. La colaboración entre empresas de tecnología energética y astilleros mejora la integración de la propulsión de hidrógeno en embarcaciones premium.

AMÉRICA DEL NORTE

El crecimiento del mercado de yates propulsados por hidrógeno en América del Norte está experimentando un aumento constante, respaldado por una sólida infraestructura de reacondicionamiento y crecientes iniciativas de innovación marina limpia. La región se beneficia de redes de puertos deportivos avanzadas, una alta densidad de propiedad de yates y programas activos de investigación sobre descarbonización. La adopción sigue siendo moderada en comparación con Europa, pero la integración del hidrógeno impulsada por la modernización se está expandiendo a medida que maduran los marcos de seguridad. La creciente colaboración entre los desarrolladores de tecnología y los astilleros de servicios de yates fortalece las perspectivas a largo plazo de la región. Estados Unidos sigue siendo fundamental para el impulso regional debido a su escala y capacidades de ingeniería marina.

MERCADO DE YATES IMPULSADOS POR HIDRÓGENO EN EE. UU.

Estados Unidos lidera la adopción regional debido a su gran flota de yates de lujo, su ecosistema de reacondicionamiento establecido y sus programas de innovación marina. Las pruebas de propulsión de hidrógeno y las iniciativas de descarbonización marítima están acelerando el interés entre los propietarios de yates premium. La sólida infraestructura costera y la inversión del sector privado en tecnología del hidrógeno mejoran el potencial de comercialización, posicionando al país como el principal motor de crecimiento de América del Norte. Se espera que el mercado estadounidense alcance los 10,3 millones de dólares en 2026.

ASIA PACÍFICO

Asia Pacífico está emergiendo como una región de rápido crecimiento, impulsada por iniciativas de hidrógeno respaldadas por los gobiernos y la expansión de las capacidades de construcción naval. Los buques de demostración, las hojas de ruta políticas y las inversiones en infraestructura de hidrógeno están fortaleciendo la preparación regional. Si bien la adopción inicial se centra en embarcaciones más pequeñas y programas piloto, la región avanza gradualmente hacia una mayor integración de yates. La alineación de las políticas industriales y la expansión de los ecosistemas de tecnología marina están acelerando el impulso, particularmente en el este de Asia. Se espera que la región gane participación de manera constante durante el período previsto a medida que maduren las cadenas de suministro nacionales de hidrógeno.

MERCADO DE YATES IMPULSADOS POR HIDRÓGENO EN CHINA

China está impulsando las aplicaciones marinas del hidrógeno a través de buques de demostración respaldados por el estado y ampliando iniciativas de energía limpia. Su sólida industria de construcción naval y su creciente ecosistema de hidrógeno brindan ventajas de escalabilidad en la integración de yates a largo plazo. Se prevé que China capte una participación del 30,3% en 2026.

MERCADO DE YATES IMPULSADOS POR HIDRÓGENO EN JAPÓN

Japón aprovecha su experiencia consolidada en pilas de combustible y su innovación en tecnología marítima. Las hojas de ruta del hidrógeno respaldadas por el gobierno y la colaboración con fabricantes marinos posicionan al país como un contribuyente impulsado por la tecnología. Se espera que Japón esté valorado en 2,3 millones de dólares en 2026.

MERCADO DE YATES IMPULSADOS POR HIDRÓGENO EN LA INDIA

India está ingresando gradualmente al espacio marino del hidrógeno a través de despliegues piloto respaldados por políticas y participación en astilleros. India es el país de más rápido crecimiento, con una CAGR del 33,9% durante el período previsto, y las ambiciones de energía limpia y la expansión de la infraestructura marítima respaldan el potencial de adopción futura.

RESTO DEL MERCADO MUNDIAL DE YATES IMPULSADOS POR HIDRÓGENO

El resto del mundo, incluido Oriente Medio y algunos centros marítimos emergentes, indica un crecimiento gradual pero selectivo. La adopción está impulsada principalmente por la demanda de yates de ultralujo y la marca de sostenibilidad más que por ecosistemas de hidrógeno industrial a gran escala. Si bien las limitaciones de infraestructura siguen siendo una limitación, la clientela de alto patrimonio neto y las iniciativas de modernización de puertos deportivos respaldan el despliegue de yates de hidrógeno en un nicho. El crecimiento sigue siendo menor en comparación con Europa y Asia Pacífico, pero presenta oportunidades de proyectos premium a largo plazo.

PAISAJE COMPETITIVO

Actores clave de la industria

La integración avanzada de pilas de combustible, las asociaciones estratégicas con astilleros y las alianzas de energía verde definen el posicionamiento competitivo

Las tendencias del mercado mundial de yates propulsados por hidrógeno se caracterizan por la experimentación tecnológica, la alta intensidad de capital y la colaboración entre astilleros de lujo y proveedores de tecnología de energía limpia. Los principales constructores de yates, como Feadship, Lurssen, Sanlorenzo y Benetti, compiten integrando sistemas avanzados de pilas de combustible, arquitecturas de baterías híbridas y soluciones optimizadas de almacenamiento de hidrógeno en sus embarcaciones premium. Los proveedores de tecnología, incluidos Siemens Energy, ABB, Ballard Power Systems y MAN Energy Solutions, respaldan la competitividad a través de pilas de combustible marinas escalables.sistemas de gestión de energíay experiencia en ingeniería de seguridad. Las empresas se diferencian a través de plataformas de hidrógeno especialmente diseñadas, diseños de cascos energéticamente eficientes y capacidades de crucero de largo alcance sin emisiones. Las alianzas estratégicas entre astilleros, sociedades de clasificación y desarrolladores de infraestructuras de hidrógeno están fortaleciendo las vías de comercialización.

- En mayo de 2024, Feadship entregó su superyate Proyecto 821 propulsado por pilas de combustible de hidrógeno, lo que demuestra la integración a gran escala del almacenamiento de hidrógeno líquido y la propulsión de pilas de combustible, reforzando el impulso competitivo hacia la navegación a vela de lujo con cero emisiones.

LISTA DE EMPRESAS CLAVE DE YATES IMPULSADOS POR HIDRÓGENO PERFILADAS

- Lürssen (Alemania)

- Feadship / Royal Van Lent (Países Bajos)

- Grupo de astilleros Damen(Países Bajos)

- Sanlorenzo SpA (Italia)

- Grupo Ferretti (Italia)

- Grupo Azimut Benetti (Italia)

- Sunreef Yachts (Polonia)

- Fincantieri SpA (Italia)

- Heesen Yachts (Países Bajos)

- Oceanco (Países Bajos)

- Baglietto (Italia)

- Grupo Enata (EAU)

- Siemens Energía (Alemania)

- Sistemas de energía Ballard (Canadá)

- PowerCell Suecia AB (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2026:VINSSEN y MANA Engineering firmaron un MoU para desarrollar conjuntamente una solución de modernización de pilas de combustible de hidrógeno y buscar la aprobación en principio con una sociedad de clasificación. El estudio de viabilidad del flujo de trabajo de ingeniería sobre la integración de AiP refleja cómo probablemente progresarán las modernizaciones de los yates de hidrógeno, especialmente para las clases de potencia más grandes.

- noviembre 2025:Newlight informó haber completado las pruebas de aceptación de fábrica (FAT) con RINA para un paquete de modernización de hidrógeno destinado a motores de dos y cuatro tiempos.motores marinos, permitiendo la mezcla de hidrógeno para reducir las emisiones. El hito respalda el camino de modernización/conversión, que es importante para los yates donde los propietarios prefieren actualizaciones a nuevas construcciones, al acercar la tecnología de modernización a la instalación de la embarcación.

- diciembre 2025:India puso en servicio comercial su primer buque de pasajeros autóctono con pila de combustible de hidrógeno en Varanasi, construido como una demostración nacional de limpieza marítima. Si bien no es un yate, el programa amplía la capacidad de los proveedores regionales en sistemas marinos de celdas de combustible y la experiencia en certificación de seguridad, aportes fundamentales que luego pueden respaldar la adopción del hidrógeno en los ecosistemas de embarcaciones de recreo.

- octubre 2025:Hindustan Shipyard Limited firmó memorandos de entendimiento con la Asociación de Puertos de la India en el marco del Programa de transición de remolcadores ecológicos de la India, incluido el desarrollo de remolcadores propulsados por hidrógeno. Aunque fuera de la navegación a vela, indica una ampliación de la colaboración portuaria de los OEM en materia de propulsión marina de hidrógeno y capacidades de preparación para el reabastecimiento de combustible que pueden extenderse a los puertos deportivos y proveedores de servicios costeros que respaldan los futuros yates de hidrógeno.

- Septiembre 2025:Royal Huisman destacó un nuevo concepto de superyate desarrollado en estrecha colaboración con Cor D. Rover Design, Rondal y Artemis Technologies, que combina un concepto de vela de ala con tecnología de pila de combustible de hidrógeno. Presentado en el escaparate del Monaco Yacht Show, indica que un astillero de proveedores más amplio se está asociando para empaquetar sistemas de hidrógeno con arquitecturas de yates que prioricen la eficiencia.

COBERTURA DEL INFORME

El análisis del mercado global de yates propulsados por hidrógeno proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica de la investigación de mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria, asociaciones estratégicas, fusiones y adquisiciones. El pronóstico del mercado proporciona un panorama competitivo integral, que incluye la cuota de mercado global más importante, oportunidades emergentes y perfiles de actores clave en la industria automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 23,4% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tamaño de yate, por tipo de almacenamiento de hidrógeno, por tipo de construcción, por potencia de salida y por región |

| Por tamaño de yate |

|

| Por tipo de almacenamiento de hidrógeno |

|

| Por tipo de construcción |

|

| Por potencia de salida |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 51,3 millones de dólares en 2025 y se prevé que alcance los 343,3 millones de dólares en 2034.

En 2025, el valor de mercado europeo ascendía a 32,0 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 23,4% durante el período previsto.

Por tipo de construcción, el segmento de yates de hidrógeno de nueva construcción lideró el mercado.

El fortalecimiento de los marcos de descarbonización marítima son los factores clave que impulsan el mercado.

Los actores clave del mercado incluyen Feadship, Lurssen, Sanlorenzo, Siemens Energy, ABB y Ballard Power Systems.

Europa representó la mayor parte del mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.