Tamaño del mercado de seguros de salud individuales, participación y análisis de la industria, por tipo (organización de mantenimiento de la salud (HMO), organización de proveedores preferidos (PPO), organización de proveedores exclusivos (EPO) y otros), por pagador (privado y público), por modo (fuera de línea y en línea), por canal de distribución (ventas directas, agentes, corredores, bancos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

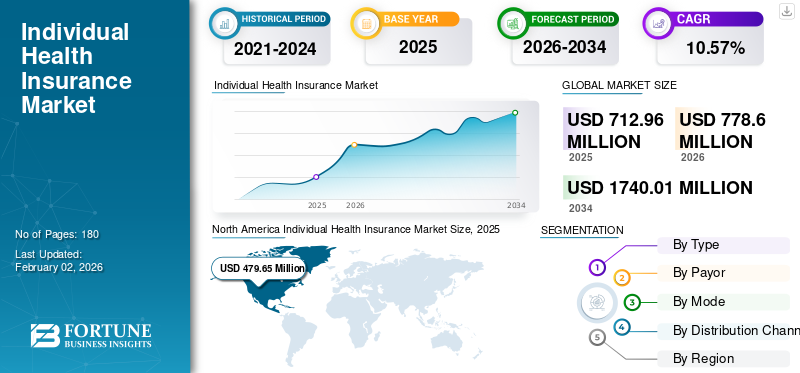

El tamaño del mercado mundial de seguros de salud individuales se valoró en 712,96 millones de dólares en 2025 y se prevé que crezca de 778,6 millones de dólares en 2026 a 1.740,01 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,57% durante el período previsto. América del Norte dominó el mercado de seguros de salud individuales con una participación de mercado del 33,11% en 2025.

El seguro médico individual se refiere a un plan de seguro médico personal que ofrece cobertura médica adaptada a las necesidades de cada uno. El mercado está influenciado por la creciente prevalencia de diversas enfermedades crónicas, el aumento del gasto sanitario per cápita, el aumento del número de lesiones y cirugías traumáticas entre los pacientes y la mayor conciencia sobre la disponibilidad de varios planes de seguro individuales, entre otros.

- Según estadísticas de 2024 publicadas por los Centros de Servicios de Medicare y Medicaid (CMS), se informó que el gasto en atención médica ronda los USD 14.570,0 por persona en Estados Unidos.

Varios proveedores de seguros importantes, como UnitedHealth Group, Cigna Healthcare y otros, se están centrando en introducir nuevos planes de seguro que cubran una amplia gama de aplicaciones de seguros médicos, y se espera que mantengan su participación de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Frecuencia creciente de enfermedades prolongadas para aumentar la demanda de productos entre las personas

La creciente prevalencia de trastornos crónicos, como el cáncer, las enfermedades cardiovasculares, las enfermedades neurológicas y otras enfermedades, está provocando un mayor número de consultas y procedimientos, incluidos los quirúrgicos. El creciente envejecimiento de la población es uno de los factores vitales que contribuyen al aumento de la población de pacientes que padecen estos trastornos. Por lo tanto, el aumento de la población geriátrica y los costos de la atención médica están impulsando de manera destacada la demanda de planes de seguro médico entre las personas.

- Según estadísticas de los Centros para el Control y la Prevención de Enfermedades (CDC), entre 2022 y 2023 se notificaron alrededor de 36,7 millones de nuevos casos de cáncer en Estados Unidos.

Es probable que la creciente demanda de planes de seguro médico, junto con el creciente enfoque de los actores clave en ofrecer planes de seguro innovadores, respalde la creciente tasa de adopción de estos planes, contribuyendo así al bienestar individual global.mercado de seguros de saludcrecimiento.

RESTRICCIONES DEL MERCADO

Aumento de las primas de seguros para obstaculizar el desarrollo del mercado

Existe una demanda creciente de estos planes de seguro entre la población en general. Sin embargo, uno de los principales problemas que limitan la implementación de estos planes son las altas primas asociadas con estos planes de seguro. El costo directo asociado con las primas del seguro médico está sobrevalorado debido al aumento de los costos de la atención médica, el aumento de las reclamaciones y otros. El aumento de las primas de seguros por parte de los proveedores clave está limitando la tasa de adopción de estos productos, lo que se espera que obstaculice considerablemente el aumento del mercado, específicamente en países emergentes como Brasil, México y otros.

- Por ejemplo, según los datos de 2020 publicados por The Commonwealth Fund, solo el 23% de las personas tenían seguro médico/hospitalario privado en Brasil.

Por lo tanto, se espera que las altas primas asociadas con estas pólizas de seguro, junto con un conocimiento limitado sobre estas pólizas, obstaculicen la tasa de adopción entre la población a nivel mundial.

OPORTUNIDADES DE MERCADO

Centrarse en iniciativas y modelos de seguros centrados en el clienteImpulsa la oportunidad de mercado

La creciente demanda de productos de seguros personalizados entre la población en general está llevando a que las compañías de seguros de salud realicen grandes esfuerzos para cambiar a una estrategia más centrada en el cliente y desarrollar modelos y productos de seguros que satisfagan los requisitos y preferencias individuales.

Las empresas se esfuerzan por introducir aplicaciones y diversos productos que satisfagan la creciente necesidad de productos personalizados entre la población general con diferentes conjuntos de condiciones, enfermedades y grupos de edad.

- Por ejemplo, en junio de 2025, Bajaj Allianz General Insurance lanzó una “póliza de seguro médico estatal”, la primera de su tipo, que ofrece cobertura médica adaptada a las necesidades médicas específicas, los costos de tratamiento y otros.

Junto con los productos de seguro de salud personalizados, el creciente enfoque de las compañías de seguros en modelos de negocios centrados en el cliente y la adopción de dichos modelos está creando un impacto favorable al facilitar la participación del cliente, maximizar la propiedad del cliente y, por lo tanto, generar mayores tasas de retención de clientes.

Los crecientes avances tecnológicos que permiten la transformación digital en el sector de seguros y las colaboraciones estratégicas entre varias empresas de insurtech y otras tienen un potencial sin explotar para el negocio al reducir los costos de adquisición de clientes y obtener mayores ingresos por cliente, por lo que se espera que contribuyan al tamaño del mercado global de seguros de salud individuales.

DESAFÍOS DEL MERCADO

Crecientes preocupaciones sobre los ciberataques y la privacidad de los datos para limitar la adopción

El creciente uso detecnología de grandes datosen la industria de seguros de salud tiene numerosas ventajas, como costos operativos reducidos, mayor rentabilidad de la industria y otras. Sin embargo, la tecnología plantea desafíos, incluida la filtración de datos personales, como información biométrica, médica y de salud del asegurado.

La filtración de datos tan sensibles plantea una amenaza de uso ilegal de los datos, lo que resulta en una vulneración de la dignidad humana. Por lo tanto, el uso cada vez mayor de big data en la industria de seguros desafía la protección de los datos de privacidad de las personas, lo que se prevé limitará la adopción de estos productos de seguros entre la población general a nivel mundial.

Además, la falta de leyes y regulaciones específicas para combatir el fraude de seguros es una de las principales razones de las preocupaciones sobre la privacidad de los datos y los ataques cibernéticos.

- Por ejemplo, según un artículo de 2023 publicado por el China Daily, hubo alrededor de 1213 casos relacionados con fraude de seguros médicos entre 2021 y 2023.

Otros desafíos importantes

- Regulaciones inciertas pueden limitar la adopción de productos:Los cambios frecuentes en las políticas de atención médica y las regulaciones de seguros crean inestabilidad para las aseguradoras y los asegurados.

- Conciencia limitada del consumidor para obstaculizar la demanda de productos:Se espera que la comprensión limitada de los beneficios de los seguros, particularmente en las regiones emergentes, limite la penetración en el mercado.

Tendencias del mercado de seguros de salud individuales

Mayor integración de inteligencia artificial y automatización para reclamos más rápidos

Ha habido una inclinación cambiante hacia la integración de la inteligencia artificial y el aprendizaje automático en los productos de seguros por parte de los actores del mercado a nivel mundial. Se prevé que el desarrollo y la integración de la inteligencia artificial y el aprendizaje automático superarán varios desafíos y permitirán una mejor detección de fraude, evaluación de riesgos y ofertas personalizadas.

Además, la automatización impulsada por la inteligencia artificial agiliza aún más el procesamiento de reclamaciones, reduce los errores y ayuda a acelerar las aprobaciones y reducir los costos administrativos. Los actores clave están utilizandotransformación digitaladaptar las tendencias modernas y mejorar las operaciones y el servicio general brindado a los clientes mediante la introducción de productos de seguros innovadores en el mercado.

- Por ejemplo, en abril de 2025, Future Generali India Life Insurance Company Ltd. lanzó una plataforma de inteligencia artificial cuyo objetivo es simplificar la evaluación de la cobertura adecuada para los requisitos de seguro médico de una persona.

Los beneficios que acompañan a los productos de seguros innovadores han aumentado la tasa de adopción de estos productos a nivel mundial.

Otras tendencias destacadas

- Cambio preferencial hacia la atención basada en el valor entre las aseguradoras:Las aseguradoras están diseñando planes que enfatizan la rentabilidad y mejores resultados para los pacientes, apoyando modelos de atención basados en el valor.

- Mayor enfoque en la provisión de subsidios entre organizaciones gubernamentales:El aumento de los subsidios, especialmente en Estados Unidos en virtud de la Ley de Atención Médica Asequible, ha impulsado las inscripciones en planes individuales.

Descargar muestra gratuita para conocer más sobre este informe.

Protección comercial

Las aseguradoras en Estados Unidos han indicado que el costo creciente de los dispositivos médicos yproductos farmaceuticospodría resultar en primas de seguro más altas para las personas a partir de 2026, lo que influiría en las estructuras de costos y los precios de los productos en el mercado.

Análisis de segmentación

Por tipo

La creciente implementación de políticas de organizaciones de mantenimiento de la salud (HMO) impulsa el crecimiento segmentario

Según el tipo, el mercado se clasifica en organización de mantenimiento de la salud (HMO), organización de proveedores preferidos (PPO), organización de proveedores exclusivos (EPO) y otras.

La organización de mantenimiento de la salud (HMO) lideró la participación de mercado de seguros médicos individuales en 2024. Los crecientes beneficios de las pólizas de las organizaciones de mantenimiento de la salud, como primas comparativamente más bajas, flexibilidad y más cobertura, entre otros, están dando como resultado una creciente demanda de estas pólizas entre la población general.

- Por ejemplo, en diciembre de 2024, Leadway Health HMO lanzó el Plan de Salud Internacional Leadway Health HMO con un límite de cobertura de hasta USD 2,0 millones, lo que garantiza que los asegurados reciban atención médica premium en centros de salud de todo el mundo.

Se proyecta que las organizaciones de proveedores preferidos (PPO) se expandirán con una CAGR significativa durante el año proyectado. El crecimiento se atribuye a la creciente necesidad, lo que además impulsa la atención de destacados proveedores de seguros hacia la introducción en el mercado de nuevos productos de seguros médicos para individuos.

Por pagador

Mayor enfoque en planes personalizados entre aseguradoras privadas para impulsar el crecimiento segmentario

Según el pagador, el mercado se divide en privado y público.

El segmento privado mantuvo la participación de mercado dominante en 2024. El crecimiento se debe a los crecientes beneficios de los seguros privados, como un servicio más rápido, flexibilidad, amplia cobertura y otros, lo que resulta en una creciente tasa de adopción y demanda de seguros médicos privados entre las personas.

- Por ejemplo, según datos publicados por la Oficina del Censo de EE. UU., aproximadamente el 65,4 % de las personas estaban cubiertas por un seguro médico privado en EE. UU. en 2023.

Se estima que el segmento público aumentará con una CAGR considerable durante el período de pronóstico. Se esperaba que los crecientes costos de la atención médica, junto con la introducción de pólizas de seguro médico innovadoras para individuos entre las organizaciones gubernamentales, mantuvieran la creciente adopción de estos productos de seguro en el mercado.

Por modo

Número creciente de agentes y corredores para impulsar el crecimiento del segmento fuera de línea

Según el modo, el mercado se divide en offline y online.

El segmento fuera de línea dominó el mercado en 2024. Esto se debe a distintos factores, incluida la orientación personalizada, la reducción del riesgo de fraude cibernético y la creciente tasa de adopción y demanda de estos planes de seguro individuales entre la población general a nivel mundial. Es probable que esto, junto con el aumento de las agencias y corredores de seguros autorizados, también respalde el crecimiento del segmento en el mercado.

- Por ejemplo, según datos de 2024 publicados por AgentMethods, hay 927.600 agencias y corredores autorizados que trabajan en los EE. UU.

Por otro lado, también se espera que el segmento online crezca con una CAGR considerable durante el período previsto. Los crecientes beneficios de los planes de seguro médico en línea, como conveniencia, flexibilidad, mayor transparencia, documentación sencilla y otros, dan como resultado una mayor elección de los consumidores hacia estos planes de seguro.

Por canal de distribución

Aumento de la población de agentes para impulsar el crecimiento del segmento

Según el canal de distribución, el mercado se clasifica en ventas directas, agentes, corredores, bancos y otros.

El segmento de agentes dominó el mercado en 2024. El crecimiento se debe al creciente número de agentes de seguros de salud, lo que resulta en una creciente tasa de adopción de pólizas de seguro de salud individuales entre la población, lo que probablemente contribuya aún más al crecimiento del segmento.

- Por ejemplo, según datos de 2024 publicados por AgentMethods, hay 902.500 agentes de seguros de vida y salud trabajando en EE. UU.

Por otro lado, se espera que el segmento de ventas directas crezca con una CAGR considerable durante el período previsto. El crecimiento se debe a un mayor enfoque en crear conciencia sobre estos productos de seguros a través de los sitios web y portales de la empresa.

Perspectivas regionales del mercado de seguros de salud individuales

Por regiones, el mercado se extiende por América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Individual Health Insurance Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 479,65 millones de dólares, lo que representa el 33,11% del mercado mundial, y se prevé que crezca a 524,28 millones de dólares en 2026. El creciente gasto en atención médica per cápita, las políticas de reembolso adecuadas, la infraestructura de atención médica desarrollada, el mayor enfoque hacia iniciativas estratégicas entre las organizaciones gubernamentales y el creciente número de aseguradoras que introducen políticas novedosas contribuyen a la creciente tasa de adopción de pólizas de seguro médico en la región.

- Según datos de 2024 publicados por la Oficina del Censo de EE. UU., alrededor del 92 % de las personas tenían seguro médico en EE. UU.

A NOSOTROS.

La creciente prevalencia de diversas enfermedades crónicas, incluidos el cáncer y los trastornos cardiovasculares, y la introducción de pólizas de seguro innovadoras con una cobertura de seguro de salud mejorada son algunos de los factores vitales que respaldan la creciente demanda de estas pólizas en el mercado.

Europa

El mercado europeo generó 127,57 millones de dólares en 2025, lo que representa el 27,17 % del panorama del mercado mundial, y se espera que alcance los 138,72 millones de dólares en 2026. El crecimiento se debe a la creciente prevalencia de trastornos crónicos, lo que da como resultado una creciente demanda de pólizas de seguro novedosas entre la población general. Se prevé que la creciente demanda y las crecientes iniciativas estratégicas entre las organizaciones gubernamentales para crear conciencia sobre los beneficios de los planes de seguro médico respalden la adopción de estos productos en el mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por la British Heart Foundation, se informó que alrededor de 6,4 millones de personas padecen enfermedades circulatorias del corazón en el Reino Unido.

Asia Pacífico

Asia Pacífico contribuyó con el 26,52 % del mercado mundial en 2025, con una valoración de 87,87 millones de dólares, y se prevé que alcance los 96,36 millones de dólares en 2026. La creciente población de edad avanzada, el enorme grupo de pacientes, el aumento de los costos de atención médica, la organización de atención médica emergente y la creciente adopción de plataformas digitales son factores cruciales que se espera que impulsen la demanda de políticas innovadoras en el mercado. Además, se espera que un número cada vez mayor de actores destacados que se centran en fusiones y adquisiciones entre otros actores para fortalecer la presencia de su marca apoyen el crecimiento del mercado.

- Por ejemplo, según datos del gobierno de China de 2023, aproximadamente 297 millones de personas en China tienen 60 años o más.

América Latina

El mercado en América Latina alcanzó los 11,49 millones de dólares en 2025, lo que representa el 25,06% de los ingresos totales del mercado, y se prevé que alcance los 12,41 millones de dólares en 2026. El aumento del gasto en atención médica, la creciente conciencia sobre las ventajas de las pólizas de seguro médico y el creciente enfoque de los actores clave hacia la provisión de pólizas de seguro innovadoras son algunos de los factores cruciales que contribuyen al crecimiento del mercado. Es probable que esto, junto con el creciente número de agentes y corredores en la región que se centran en un número cada vez mayor de reclamaciones de seguros, apoye aún más el crecimiento del mercado.

- Por ejemplo, según datos de 2023 anunciados por el Centro Nacional de Información Biotecnológica (NCBI), el gasto en salud en Brasil aumentó del 8,3% del PIB en 2010 al 9,2% en 2018.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 6,38 millones de dólares en 2025, capturando el 24,57% de los ingresos globales, y se estima que alcanzará los 6,82 millones de dólares en 2026. El crecimiento de esta región se debe al creciente número de empresas insurtech que se centran en integrar tecnología para ofrecer políticas novedosas en el mercado. Además, es probable que un número creciente de iniciativas estratégicas entre organizaciones gubernamentales para ampliar la cobertura universal en los países de Oriente Medio ayuden al crecimiento del mercado.

- Por ejemplo, en agosto de 2024, el gobierno sudafricano aprobó el Proyecto de Ley Nacional de Salud para ampliar la cobertura universal del seguro médico entre la población general del país.

PAISAJE COMPETITIVO

Actores clave de la industria

El inicio de nuevas pólizas de seguro entre las principales empresas impulsa la posición del mercado

El mercado global está fragmentado y muchos proveedores de seguros representan una parte importante de la cuota de mercado de seguros de salud individuales.

UnitedHealth Group y China Post Life Insurance Co., Ltd. son algunas de las principales empresas que operan en la industria. El crecimiento se debe a distintos factores, incluido un fuerte enfoque en la introducción de nuevos productos de seguros, adquisiciones y asociaciones entre otros actores, y otros factores del mercado.

- En marzo de 2023, China Post Life Insurance Co., Ltd. lanzó el “Servicio + Seguro de Salud” para mejorar los productos y servicios de seguros de salud, en particular para los planes de pólizas individuales.

Elevance Health, entre otros actores, también está creciendo en el mercado debido al mayor enfoque de la compañía en la expansión comercial en países en desarrollo, incluidos China, Brasil y otros. Se espera además que el creciente enfoque en proporcionar pólizas de seguros innovadoras respalde su creciente participación en el mercado.

Lista de claves Compañías de seguros de salud individuales perfiladas

- China Post Life Insurance Co., Ltd. (China)

- UnitedHealth Group (EE. UU.)

- AIA Group Ltd. (Hong Kong)

- Bupa Global(Reino Unido)

- Elevance Health (EE. UU.)

- AXA(Francia)

- Cigna atención médica(A NOSOTROS.)

- Salud CVS(A NOSOTROS.)

- Allianz (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Curative Health Insurance Company lanzó CurativeTelesaludcon el objetivo de brindar servicios de atención médica rápidos y fluidos a sus miembros en todo el mundo. Esto ayudó a la empresa a aumentar la presencia de su marca.

- Febrero de 2025:AXA lanzó AXA Health Max Elite, un plan de seguro crítico que cubre más de 150 afecciones médicas, incluidos trastornos de salud mental y otras. Esto ayudó a la empresa a fortalecer su presencia global.

- Mayo de 2024:AXA se asoció con Daman, una aseguradora de salud de los Emiratos Árabes Unidos, para lanzar un nuevo plan de seguro médico privado internacional con el objetivo de fortalecer su cartera de productos.

- Abril de 2024:Pivot Health se asoció con Pan-American Life Insurance Company (PALIC) con el objetivo de comercializar pólizas de seguro médico a corto plazo (STM) en más de 25 estados de EE. UU. Esto ayudó a la empresa a fortalecer su presencia geográfica.

- Noviembre de 2021:Enhance Health, LLC, se asoció con Bain Capital Insurance para desarrollar una plataforma de navegación de atención y distribución de seguros de Medicare. Esto ayudó a la empresa a fortalecer su presencia.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,57% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por pagador

|

|

|

Por modo

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 712,96 millones de dólares en 2025 y se prevé que registre una valoración de 1.740,01 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 712,96 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,57% durante el período previsto de 2026-2034.

El segmento de organizaciones de mantenimiento de la salud (HMO) lideró el mercado por tipo.

Los factores clave que impulsan el mercado son la creciente prevalencia de trastornos crónicos, el creciente gasto sanitario per cápita y el creciente número de lanzamientos de productos.

UnitedHealth Group, Elevance Health y China Post Life Insurance Co., Ltd. son los principales actores del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Una mayor conciencia sobre las pólizas de seguro de salud individuales innovadoras, el lanzamiento de productos de seguros novedosos y un aumento en la demanda de estos productos en los países en desarrollo favorecen la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados