Tamaño del mercado de centrífugas industriales, participación y análisis de la industria, por modo de operación (centrífugas discontinuas y centrífugas continuas), por tipo de producto (centrífugas decantadoras, centrífugas de discos, centrífugas de cesta, centrífugas de tazón tubular y otros (centrífugas peladoras y empujadoras)), por diseño (horizontal y vertical), por industria de uso final (química, alimentos y bebidas, farmacéutica y biotecnología, tratamiento de aguas residuales, petróleo y Gas, Minería y Metales, Pulpa y Papel, y Generación de Energía) y Pronóstico Regional, 2026 – 2034

Tamaño del mercado de centrífugas industriales y perspectivas futuras

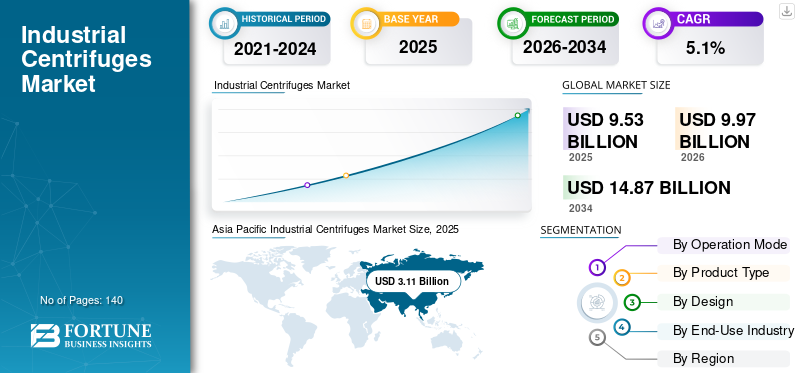

El tamaño del mercado mundial de centrifugadoras industriales se valoró en 9,53 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,97 mil millones de dólares en 2026 a 14,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,1% durante el período previsto. Asia Pacífico dominó el mercado de centrifugadoras industriales con una cuota de mercado del 32,63% en 2025.

Las centrífugas industriales se están adoptando cada vez más en las industrias de procesos para mejorar la eficiencia de la separación sólido-líquido y líquido-líquido en operaciones industriales de gran volumen. Estos sistemas desempeñan un papel vital en la separación de sólidos de líquidos utilizando altas velocidades, lo que los hace esenciales en aplicaciones como el tratamiento de aguas residuales, el procesamiento químico, la producción de alimentos y la refinación de petróleo. La creciente necesidad de una utilización eficiente de los recursos y regulaciones ambientales más estrictas está intensificando la demanda de sistemas centrífugos de alto rendimiento, incluidas tecnologías como los diseños de centrífugas de sedimentación. Las industrias se están centrando en mejorar la eficiencia de los procesos, reducir la generación de residuos y permitir la recuperación de subproductos valiosos, lo que está impulsando la adopción de tecnologías centrífugas avanzadas, como sistemas de decantador y de pila de discos. Incrementar las inversiones enautomatización industrialy el procesamiento continuo están acelerando el despliegue de centrífugas que pueden funcionar con una mínima intervención manual manteniendo al mismo tiempo una calidad de producción constante. El mercado global se ve respaldado aún más por la expansión de la infraestructura de tratamiento de aguas residuales y la creciente demanda en las industrias farmacéutica y biotecnológica. Las tendencias de crecimiento siguen siendo fuertes en todas las regiones, particularmente en los mercados de América del Norte y Europa, donde las industrias están priorizando la eficiencia operativa, el cumplimiento normativo y la optimización de costos.

- Por ejemplo, en febrero de 2026, Alfa Laval presentó una plataforma decantadora centrífuga mejorada que presenta una mayor eficiencia energética y una mejor capacidad de manipulación de sólidos, diseñada para respaldar procesos de separación de alto rendimiento en aguas residuales y diseños industriales.

Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE y Mitsubishi Kakoki Kaisha Ltd. se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo se ve reforzado por una sólida experiencia en tecnologías de separación, la capacidad de ofrecer soluciones centrífugas de alto rendimiento y diseño específico, amplias redes de servicios globales y una innovación continua en sistemas automatizados y energéticamente eficientes para satisfacer los requisitos de procesamiento industrial en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CENTRÍFUGAS INDUSTRIALES

La creciente integración de la automatización está transformando la expansión del mercado

La demanda del producto está cada vez más determinada por la creciente necesidad de una mayor eficiencia de separación y la capacidad de manejar composiciones de alimentación complejas y variables en las industrias de tratamiento de aguas residuales, procesamiento químico, producción de alimentos y minería. Los operadores se están centrando en implementar sistemas centrífugos avanzados equipados con mecanismos de control automatizados, monitoreo en tiempo real y funciones inteligentes de optimización de procesos para mejorar el rendimiento de la separación y la confiabilidad operativa. Este cambio está permitiendo que las instalaciones logren una calidad constante del producto, reduzcan el tiempo de inactividad y optimicen el consumo de energía en entornos de procesamiento continuo. La creciente presión para cumplir con estrictas regulaciones ambientales y mejorar la recuperación de recursos está impulsando inversiones en soluciones centrífugas de alto rendimiento capaces de deshidratar sólidos, clarificar líquidos y recuperar subproductos de manera eficiente. Las industrias también están dando prioridad a los sistemas centrífugos modulares y escalables que puedan integrarse fácilmente en las líneas de proceso existentes y al mismo tiempo respaldar la expansión de la capacidad. Estos avances están influyendo en la dinámica del mercado a medida que las empresas hacen la transición hacia sistemas de procesamiento más automatizados y conectados digitalmente que mejoran la eficiencia, reducen la intervención manual y mejoran el control general del proceso. Los fabricantes de equipos están respondiendo desarrollando centrífugas industriales de próxima generación con capacidades de automatización mejoradas, eficiencia energética mejorada e integración perfecta con plataformas de monitoreo digital, lo que permite operaciones de separación más eficientes y optimizadas en diversos diseños industriales.

- Por ejemplo, en junio de 2025, el Grupo GEA introdujo un avanzadocentrífuga decantadoraSistema que presenta control de proceso automatizado y operación con energía optimizada, diseñado para mejorar la eficiencia de separación y reducir los costos operativos en diseños de procesamiento de aguas residuales y industriales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de una separación eficiente de sólidos y líquidos y un procesamiento continuo para impulsar el crecimiento del mercado

El mercado de las centrífugas industriales está experimentando un fuerte crecimiento a medida que las industrias se centran cada vez más en mejorar la eficiencia de la separación y manejar grandes volúmenes de flujos de procesos con mayor precisión y consistencia. Sectores como el tratamiento de aguas residuales, el procesamiento químico, los alimentos y bebidas y la minería están dando prioridad a las tecnologías de separación avanzadas para mejorar el rendimiento, reducir el tiempo de procesamiento y garantizar una calidad constante del producto. La creciente complejidad de las materias primas, incluidos los lodos con alto contenido de sólidos, las composiciones químicas variables y los efluentes industriales mixtos, está impulsando la necesidad de sistemas centrífugos de alto rendimiento capaces de funcionar de forma fiable y continua. El creciente énfasis en la recuperación de recursos y la minimización de desechos está fomentando la adopción de centrífugas que permiten una deshidratación eficiente de sólidos, clarificación de líquidos y recuperación de subproductos valiosos. A medida que las industrias amplían sus capacidades de procesamiento y modernizan la infraestructura, existe una creciente demanda de sistemas que puedan operar en condiciones de alta carga y al mismo tiempo mantener la estabilidad operativa y la eficiencia energética. Los fabricantes de equipos están respondiendo introduciendo centrífugas industriales avanzadas con una eficiencia de separación mejorada, mayores capacidades de rendimiento y una integración mejorada con sistemas de control automatizados, lo que permite a los usuarios finales optimizar el rendimiento y la productividad en diversos diseños industriales.

- Por ejemplo, en octubre de 2023, GEA Group presentó su línea decantadora centrífuga de próxima generación con eficiencia energética mejorada y diseño de tazón optimizado, destinada a mejorar el rendimiento de deshidratación de lodos en instalaciones municipales ytratamiento de aguas residuales industriales

RESTRICCIONES DEL MERCADO

Altos costos de capital y requisitos de mantenimiento para limitar la adopción en el mercado

La adopción de centrífugas industriales a menudo se ve limitada por la alta inversión de capital inicial requerida para equipos de separación avanzados, componentes de ingeniería de precisión y sistemas de control automatizados. Estos sistemas implican diseños mecánicos complejos, conjuntos giratorios de alta velocidad y materiales resistentes al desgaste, lo que contribuye a elevados costos de equipo. Además, la integración de centrífugas en líneas de procesamiento existentes puede ser compleja y requerir personalización basada en las características del alimento, los requisitos operativos y el diseño de la planta. La necesidad de un mantenimiento regular, incluido el reemplazo de piezas de desgaste, el equilibrio y el servicio periódico, aumenta aún más los costos operativos. Las industrias que operan en entornos sensibles a los costos pueden enfrentar dificultades para justificar la inversión, particularmente cuando el retorno de la inversión depende de los volúmenes de procesamiento, las mejoras de eficiencia y la recuperación de recursos. Además, la variabilidad en las propiedades del material de entrada, como los cambios en la concentración de sólidos o la distribución del tamaño de las partículas, pueden afectar el rendimiento de la separación y requerir una optimización continua del proceso. Estos factores pueden limitar la adopción, especialmente entre los operadores pequeños y medianos, y pueden desacelerar la penetración del mercado en regiones emergentes donde la experiencia técnica y la infraestructura aún se están desarrollando.

OPORTUNIDADES DE MERCADO

Ampliación de Municipal Infraestructura de tratamiento de aguas residuales que crea una fuerte demanda para el producto

Una oportunidad emergente en el mercado de las centrifugadoras industriales es la rápida expansión de la infraestructura de tratamiento de aguas residuales municipales e industriales en las economías desarrolladas y emergentes. La creciente urbanización, los vertidos industriales y las estrictas regulaciones medioambientales están impulsando inversiones en sistemas avanzados de gestión de lodos y reutilización del agua. Las centrífugas desempeñan un papel fundamental en la deshidratación, el espesamiento y la reducción de volumen de lodos, lo que permite que las instalaciones de tratamiento mejoren la eficiencia y reduzcan los costos de eliminación. Los gobiernos y las empresas de servicios públicos están dando prioridad a tecnologías que puedan manejar grandes volúmenes de lodos y al mismo tiempo minimizar el consumo de energía y la huella operativa. Además, el cambio hacia la reutilización del agua ydescarga de líquido ceroLos sistemas están aumentando aún más la necesidad de equipos de separación confiables y de alto rendimiento. Los fabricantes se están centrando en desarrollar sistemas centrífugos con mayor capacidad de rendimiento, mejores tasas de captura de sólidos y mayor automatización para satisfacer los requisitos cambiantes de las plantas de tratamiento modernas. Estos avances están creando importantes oportunidades de crecimiento, particularmente en regiones que invierten mucho en la modernización de la infraestructura hídrica.

- Por ejemplo, en enero de 2024, ANDRITZ AG suministró sistemas avanzados decantadores centrífugos para proyectos de tratamiento de aguas residuales municipales en Europa, con el objetivo de mejorar la eficiencia de deshidratación de lodos y reducir los volúmenes generales de eliminación.

DESAFÍOS DEL MERCADO

Requisitos de alto consumo de energía y optimización de procesos que afectan la eficiencia operativa

Un desafío clave en el mercado de las centrífugas industriales es el consumo de energía relativamente alto asociado con el funcionamiento continuo a alta velocidad, que puede afectar significativamente los costos operativos en instalaciones industriales a gran escala. Las centrífugas requieren un aporte sustancial de energía para mantener las velocidades de rotación necesarias para una separación efectiva, particularmente cuando se procesan corrientes de alimentación de alta densidad o alto contenido de sólidos. Esto hace que la eficiencia energética sea una preocupación crítica para los usuarios finales, especialmente en regiones con altos costos de electricidad. Además, lograr un rendimiento de separación óptimo requiere un control preciso de los parámetros operativos, como la velocidad de alimentación, la velocidad diferencial y el par, que pueden variar según las características de la alimentación. Una configuración inadecuada puede provocar una reducción de la eficiencia, un mayor uso de energía y una calidad de salida inconsistente. La necesidad de monitoreo continuo y optimización de procesos aumenta la complejidad operativa y requiere personal capacitado. Estos desafíos pueden limitar las ganancias de eficiencia y aumentar el costo total de propiedad, particularmente para las instalaciones que operan bajo estrictas restricciones de costos y desempeño.

Análisis de segmentación

Por modo de operación

Segmento de centrífugas continuas liderado debido a suCapacidad para operar con mínima intervención manual

Por modo de funcionamiento, el mercado se segmenta en centrífugas discontinuas y centrífugas continuas.

Las centrífugas continuas tuvieron la mayor cuota de mercado de centrífugas industriales, ya que se utilizan ampliamente en industrias como las de tratamiento de aguas residuales, procesamiento químico, alimentos y bebidas y minería, donde los procesos de separación ininterrumpidos y de gran volumen son fundamentales. Estos sistemas están diseñados para alimentación y descarga continua, lo que permite un manejo eficiente de grandes flujos de proceso y al mismo tiempo mantiene un rendimiento de separación constante. Su capacidad para operar con una mínima intervención manual y ofrecer una calidad de producción estable los hace muy adecuados para operaciones industriales a gran escala. Además, las centrífugas continuas ofrecen una eficiencia operativa mejorada, un tiempo de procesamiento reducido y una mejor integración con líneas de proceso automatizadas, lo que respalda aún más su adopción generalizada. A medida que las industrias se centran cada vez más en mejorar el rendimiento y optimizar la eficiencia de la producción, se espera que la demanda de sistemas centrífugos continuos se mantenga fuerte, reforzando su posición como segmento dominante dentro del mercado.

- Por ejemplo, en mayo de 2024, ANDRITZ AG suministró sistemas avanzados decantadores centrífugos continuos para diseños de tratamiento de aguas residuales industriales, diseñados para mejorar la eficiencia de deshidratación de lodos y respaldar operaciones continuas de procesamiento de alta capacidad.

Las centrífugas discontinuas son el segmento de más rápido crecimiento y se prevé que se expandirán a una tasa compuesta anual del 5,8 % durante el período de estudio. El crecimiento de este segmento está impulsado por la creciente demanda de industrias que requieren un procesamiento flexible y controlado de lotes de alimento más pequeños o variables, como productos farmacéuticos, productos químicos especializados y procesamiento de alimentos. Las centrífugas discontinuas ofrecen ventajas en términos de flexibilidad operativa, control preciso de los ciclos de separación e idoneidad para diseños que implican cambios frecuentes de productos o materiales sensibles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de producto

Segmento de centrífugas decantadoras liderado por su capacidad de soporteSólido-líquido de alto rendimiento Separación

Por tipo de producto, el mercado se segmenta en centrífugas decanter, centrífugas de discos, centrífugas de cesta, centrífugas de tazón tubular y otras (centrífugas peladoras y de empuje).

Las centrífugas decantadoras ocuparon la mayor participación del mercado de centrífugas industriales, impulsadas por su capacidad para soportar una separación sólido-líquido continua y de alto rendimiento en industrias como el tratamiento de aguas residuales, productos químicos, minería y procesamiento de alimentos. Estos sistemas se adoptan ampliamente debido a su capacidad para manejar un alto contenido de sólidos, condiciones de alimentación variables y grandes volúmenes de procesamiento, manteniendo al mismo tiempo una eficiencia de separación constante. Las centrífugas decantadoras permiten un funcionamiento continuo con descarga automatizada de sólidos, lo que las hace muy adecuadas para diseños industriales a gran escala donde la eficiencia operativa y la reducción del tiempo de inactividad son fundamentales. La demanda es particularmente fuerte en los sectores de tratamiento de aguas residuales y minería, donde la deshidratación de lodos y el manejo de sólidos eficaces son esenciales. Además, su diseño robusto, confiabilidad operativa y facilidad de integración en líneas de procesamiento automatizadas respaldan aún más su adopción generalizada, reforzando su posición como segmento líder dentro del mercado de centrífugas industriales.

- Por ejemplo, en 2024, Pieralisi Group continuó ampliando sus diseños de decantadores centrífugos en los sectores alimentario y medioambiental, particularmente en el procesamiento de aceite de oliva y soluciones de tratamiento de aguas residuales.

Las centrífugas de tazón tubular son el segmento de más rápido crecimiento y se prevé que crezcan a una tasa compuesta anual del 6,2%. El crecimiento de este segmento está impulsado por la creciente demanda de separación de alta precisión en diseños que requieren la eliminación de partículas muy finas, como productos farmacéuticos, biotecnología y productos químicos especializados. Las centrífugas tubulares funcionan a velocidades de rotación muy altas, lo que permite una eficiencia de clarificación superior y la separación de suspensiones de baja concentración que son difíciles de procesar con sistemas convencionales.

A propósito

Segmento Horizontal Led debido a suUso generalizado en diseños industriales de gran volumen

Por diseño, el mercado está segmentado en horizontal y vertical.

El segmento horizontal tenía la mayor cuota de mercado de centrífugas industriales, impulsado por su uso generalizado en diseños industriales de gran volumen, como el tratamiento de aguas residuales, la minería, el procesamiento químico y la producción de alimentos. Estos sistemas están diseñados para manejar una alimentación continua con una descarga eficiente de sólidos, lo que los hace muy adecuados para procesar grandes volúmenes de lodos y materiales con alto contenido de sólidos. Las configuraciones horizontales, en particular las centrífugas decantadoras, son ampliamente preferidas debido a su diseño robusto, estabilidad operativa y capacidad para gestionar condiciones de alimentación variables mientras se mantiene un rendimiento de separación constante. Su capacidad para operar continuamente con una mínima intervención manual mejora la eficiencia del proceso y reduce el tiempo de inactividad, lo que respalda aún más su adopción en instalaciones industriales a gran escala.

El vertical es el segmento de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 5,9%. El crecimiento de este segmento está impulsado por la creciente demanda de sistemas de separación compactos y de alta precisión en industrias como la farmacéutica, la biotecnología y las especialidades químicas. Las centrífugas verticales son particularmente adecuadas para diseños que requieren una alta eficiencia de clarificación y manejo de suspensiones con bajo contenido de sólidos o partículas finas.

Por industria de uso final

Segmento químico dominado por su capacidad de mantenerCalidad constante del producto en la producción química a gran escala

Por industria de uso final, el mercado se segmenta en química, alimentos y bebidas, farmacéutica y biotecnología, tratamiento de aguas residuales, petróleo y gas, minería y metales, pulpa y papel, y generación de energía.

La industria química tenía la mayor participación del mercado, impulsada por el uso extensivo de procesos de separación en todas las operaciones de fabricación de productos químicos. Las centrífugas se utilizan ampliamente para la separación sólido-líquido, la separación líquido-líquido y la purificación de productos en diseños como productos químicos especializados, petroquímicos y polímeros. La demanda es particularmente fuerte debido a la necesidad de procesamiento continuo, alto rendimiento y calidad constante del producto en la producción química a gran escala.

El sector farmacéutico y biotecnológico es el segmento de más rápido crecimiento y se prevé que crecerá a una tasa compuesta anual del 6,2%. El crecimiento de este segmento está impulsado por la creciente demanda de procesos de separación de alta pureza, particularmente en diseños como productos biológicos, vacunas y activos.farmacéuticoproducción de ingredientes (API). Las centrífugas industriales se utilizan ampliamente para procesos de separación, clarificación y purificación de células donde la precisión y el control de la contaminación son fundamentales.

Perspectivas regionales del mercado de centrífugas industriales

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Industrial Centrifuges Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado norteamericano representó más de 2,20 mil millones de dólares en 2025, respaldado por una fuerte demanda en las industrias de tratamiento de aguas residuales, procesamiento químico, alimentos y bebidas, y petróleo y gas en los EE. UU., Canadá y México. La demanda regional está estrechamente relacionada con las crecientes inversiones en infraestructura de aguas residuales, el creciente énfasis en el cumplimiento ambiental y la necesidad de una separación eficiente de sólidos y líquidos en todas las operaciones industriales. Las industrias están implementando cada vez más sistemas centrífugos avanzados para mejorar la eficiencia de deshidratación de lodos, mejorar la recuperación de productos y reducir los costos operativos.

Mercado de centrífugas industriales de EE. UU.

Se espera que Estados Unidos domine el mercado, con unos ingresos estimados que alcanzarán alrededor de 1.760 millones de dólares estadounidenses para 2026, impulsados por su bien establecida infraestructura de tratamiento de aguas residuales, sus industrias químicas y de procesamiento de alimentos a gran escala y la creciente adopción de tecnologías de separación avanzadas. A diferencia de muchas regiones, los operadores con sede en EE. UU. se están centrando en implementar sistemas centrífugos de alta eficiencia capaces de manejar grandes volúmenes de lodos industriales y municipales con un rendimiento constante. El país está siendo testigo de importantes inversiones en la mejora de las plantas de tratamiento de aguas residuales y las instalaciones de procesamiento industrial para mejorar la eficiencia de la separación y cumplir con estrictos estándares ambientales.

Europa

El mercado europeo está impulsado por un fuerte enfoque en la sostenibilidad, la infraestructura industrial avanzada y la creciente adopción de tecnologías de separación eficientes en economías clave como Alemania, el Reino Unido, Francia, Italia y los Países Bajos. La demanda del producto está estrechamente relacionada con la infraestructura de tratamiento de aguas residuales bien establecida de la región, las estrictas regulaciones ambientales y el creciente énfasis en la eficiencia de los recursos en todas las industrias. Las organizaciones invierten cada vez más en sistemas centrífugos avanzados para mejorar la eficiencia de la deshidratación de lodos, mejorar la recuperación de productos y cumplir con los estándares regulatorios en evolución relacionados con la descarga de aguas residuales y la gestión de desechos industriales.

Mercado de centrífugas industriales del Reino Unido

Se estima que el mercado del Reino Unido alcanzará los 370 millones de dólares en 2026, lo que representa aproximadamente el 3,7% de las ventas mundiales.

Mercado de centrífugas industriales de Alemania

Se prevé que el mercado de Alemania alcanzará aproximadamente 660 millones de dólares estadounidenses para 2026, lo que equivale a alrededor del 6,6 % de las ventas mundiales.

Asia Pacífico

La región sigue siendo el mercado regional de más rápido crecimiento, generando ingresos de aproximadamente 3,11 mil millones de dólares en 2025. Asia Pacífico continúa dominando el mercado, impulsada por la rápida industrialización, el aumento de la generación de aguas residuales y la expansión de las industrias química, de procesamiento de alimentos y minera en economías clave como China, Japón, Corea del Sur e India. El crecimiento de la región está respaldado principalmente por crecientes inversiones en infraestructura de tratamiento de aguas residuales, un creciente énfasis en el cumplimiento ambiental y la necesidad de tecnologías eficientes de separación sólido-líquido para manejar flujos de procesos industriales grandes y complejos. China lidera el mercado regional debido a su base industrial a gran escala y a la creciente adopción de sistemas centrífugos avanzados en los sectores de tratamiento de aguas residuales y procesamiento de productos químicos, mientras que Japón y Corea del Sur se caracterizan por una alta adopción de tecnologías de separación de precisión y sistemas energéticamente eficientes. Los mercados emergentes como India y el sudeste asiático están presenciando un creciente despliegue de centrifugadoras industriales a medida que las industrias se centran en mejorar la eficiencia de los procesos, reducir los costos operativos y cumplir con los estándares ambientales y de calidad en evolución.

Mercado de centrífugas industriales de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con ingresos estimados que alcanzarán alrededor de 1.370 millones de dólares en 2026, lo que representa aproximadamente el 13,8% de las ventas globales.

Mercado de centrifugadoras industriales de Japón

Se estima que el mercado japonés alcanzará alrededor de 490 millones de dólares en 2026, lo que representa aproximadamente el 4,9% de las ventas mundiales.

Mercado de centrífugas industriales de la India

Se estima que el mercado indio alcanzará alrededor de 440 millones de dólares estadounidenses para 2026, lo que representará aproximadamente el 4,4% de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por crecientes inversiones en infraestructura de tratamiento de aguas residuales, diversificación industrial y creciente adopción de tecnologías de separación avanzadas en regiones clave como los países del CCG, Sudáfrica, Israel y el norte de África. La demanda de centrífugas industriales está estrechamente vinculada a los esfuerzos de la región para mejorar la eficiencia de la gestión del agua, reducir el impacto ambiental y modernizar las instalaciones de procesamiento industrial en sectores comopetróleo y gas, minería y tratamiento de aguas residuales. Los países del CCG están invirtiendo fuertemente en proyectos de reutilización de agua, desalinización y gestión de lodos como parte de iniciativas de sostenibilidad y optimización de recursos, apoyando el despliegue de sistemas centrífugos de alto rendimiento. La demanda de Sudáfrica está impulsada por las actividades mineras y de procesamiento industrial que requieren una separación sólido-líquido eficiente, mientras que el norte de África está presenciando crecientes inversiones en infraestructura de aguas residuales. Israel representa un mercado tecnológicamente avanzado dentro de la región, con una mayor adopción de tecnologías de separación de precisión en diseños industriales y ambientales.

Mercado de centrífugas industriales del CCG

Se prevé que el mercado del CCG alcance alrededor de 420 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 4,2% de las ventas mundiales.

Sudamerica

El mercado sudamericano está impulsado por el crecimiento de las actividades industriales, un mayor enfoque en la eficiencia de los recursos y la adopción gradual de tecnologías de separación avanzadas en economías clave como Brasil, Argentina y Chile. La demanda de centrifugadoras industriales se ve respaldada principalmente por la expansión de la infraestructura de tratamiento de aguas residuales, el aumento de las actividades de procesamiento de alimentos y las sólidas operaciones mineras en toda la región. Las industrias están implementando cada vez más sistemas centrífugos para mejorar la eficiencia de la separación sólido-líquido, optimizar la recuperación de recursos y reducir los costos operativos.

Mercado de centrífugas industriales de Brasil

Se prevé que el mercado brasileño alcanzará alrededor de 350 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 3,5% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en las capacidades tecnológicas para ofrecer soluciones de separación de alto rendimiento en diversas industrias

El mercado de centrífugas industriales está moderadamente consolidado, con un posicionamiento competitivo impulsado por las capacidades tecnológicas, la experiencia en diseños específicos y la capacidad de ofrecer soluciones de separación de alto rendimiento en diversas industrias, como el tratamiento de aguas residuales, el procesamiento químico, los alimentos y bebidas y la minería. Actores líderes como Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE y Mitsubishi Kakoki Kaisha Ltd. mantienen sólidas posiciones en el mercado al ofrecer sistemas centrífugos avanzados capaces de realizar una separación eficiente sólido-líquido y líquido-líquido en condiciones industriales de alto rendimiento.

La diferenciación competitiva está cada vez más determinada por la capacidad de desarrollar sistemas centrífugos energéticamente eficientes con un rendimiento de separación mejorado, una resistencia al desgaste mejorada y una confiabilidad operativa optimizada. A medida que las industrias se centran en mejorar la eficiencia de los procesos, reducir la generación de residuos y maximizar la recuperación de recursos, los actores del mercado están invirtiendo en tecnologías centrífugas de próxima generación con sistemas de control avanzados, operación automatizada y capacidades de monitoreo digital.

- Por ejemplo, en marzo de 2024, Mitsubishi Kakoki Kaisha destacó sus sistemas centrífugos industriales para diseños químicos y ambientales, centrándose en la separación sólido-líquido de alta eficiencia y el funcionamiento continuo estable en instalaciones de procesamiento a gran escala.

LISTA DE EMPRESAS CLAVE DE CENTRÍFUGAS INDUSTRIALES PERFILADAS

- Alfa Laval AB (Suecia)

- Grupo GEA AG(Alemania)

- ANDRITZ AG (Austria)

- Flottweg SE(Alemania)

- Mitsubishi Kakoki Kaisha Ltd. (Japón)

- Hiller GmbH(Alemania)

- Grupo Pieralisi (Italia)

- TEMA SIEBTECHNIK(Alemania)

- SPX FLOW, Inc. (EE. UU.)

- FLSmidth & Co. A/S (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Pieralisi Group fortaleció sus aplicaciones de centrífugas industriales en las industrias de procesamiento de alimentos y aceite de oliva, enfocándose en mejorar la eficiencia de extracción y la calidad del producto en entornos de procesamiento continuo.

- Octubre de 2025:Hiller GmbH avanzó en sus soluciones decantadoras centrífugas para el tratamiento de lodos municipales e industriales, enfatizando un mejor rendimiento de deshidratación y menores costos operativos.

- Septiembre de 2025:SPX FLOW, Inc. destacó sus tecnologías de separación, incluidos sistemas centrífugos, para diseños de procesamiento de lácteos y bebidas, destinados a mejorar la consistencia del producto y la eficiencia del procesamiento.

- Agosto de 2025:FLSmidth & Co. A/S se centró en ampliar sus soluciones de separación para operaciones mineras, con tecnologías basadas en centrífugas diseñadas para respaldar los procesos de gestión de relaves y recuperación de agua.

- Julio de 2025:SIEBTECHNIK TEMA destacó sus sistemas centrífugos para la industria minera y química, diseñados para mejorar el desempeño en el manejo de sólidos en ambientes de procesamiento abrasivos y de alta carga.

COBERTURA DEL INFORME

El análisis del mercado global de centrifugadoras industriales incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,1% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por modo de operación, tipo de producto, diseño, industria de uso final y región |

| Por modo de operación |

|

| Por tipo de producto |

|

| A propósito |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial ascendió a 9.530 millones de dólares en 2025 y se prevé que alcance los 14.870 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 2.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,1% durante el período previsto (2026-2034).

Por industria de uso final, el segmento químico lideró el mercado.

La creciente demanda de una separación eficiente de sólidos y líquidos y un procesamiento continuo es un factor clave que impulsa el crecimiento del mercado.

Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE y Mitsubishi Kakoki Kaisha Ltd. son los principales actores del mercado.

Asia Pacífico tiene la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados