Tamaño del mercado de bombas industriales, participación y análisis de la industria, por tipo (bombas centrífugas, bombas alternativas, bombas rotativas y otras), por industria de uso final (agua y aguas residuales, generación de energía, petróleo y gas, productos químicos y petroquímicos, minería y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

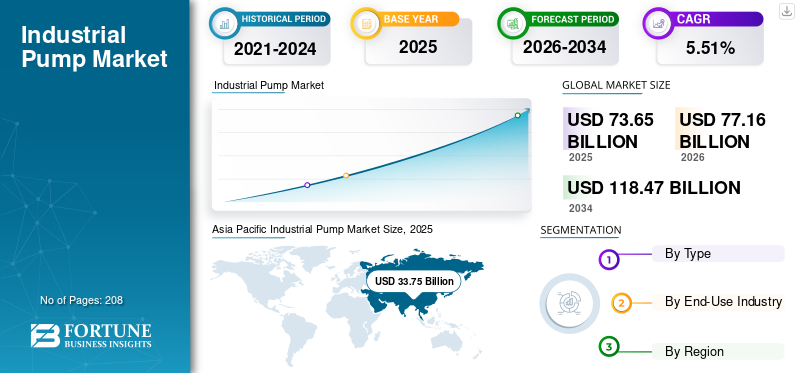

El tamaño del mercado mundial de bombas industriales se valoró en 73,65 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 77,16 mil millones de dólares en 2026 a 118,47 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,51% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 45,83% en 2025.

Una bomba industrial es un dispositivo mecánico que convierte la energía mecánica de su motor en energía hidráulica a medida que transfiere fluido. Esta transferencia de energía permite que la máquina mueva fluido de un lugar a otro. El producto es un componente crítico de diversas industrias, ya que facilita el movimiento de fluidos en sectores como el petróleo y el gas, el tratamiento de agua y aguas residuales, los productos químicos y la generación de energía.

El mercado global está experimentando una transformación significativa, impulsada por los avances tecnológicos, las presiones regulatorias y las necesidades cambiantes del mercado tanto en los países desarrollados como en los países en desarrollo. En las economías desarrolladas, como Estados Unidos y los miembros de la Unión Europea, hay un fuerte énfasis en la sostenibilidad y la eficiencia energética.

Flowserve Corporation es uno de los actores más influyentes del mercado, con presencia global y una amplia cartera de productos, que incluyenbombas centrífugas, bombas reciprocantes, bombas de diafragma y otras, lo que lo hace altamente competitivo en múltiples industrias.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de bombas industriales

- Tamaño del mercado en 2025: 73.650 millones de dólares

- Tamaño del mercado en 2026: 77,16 mil millones de dólares

- Tamaño del mercado previsto para 2034: 118.470 millones de dólares

- CAGR: 5,51% de 2026 a 2034

- Asia Pacífico dominó el mercado de bombas industriales con una participación del 45,83% en 2025.

- El segmento de bombas centrífugas representó la mayor participación, con un 58,57% en 2026.

- El segmento otros tenía una participación del 34,95% en 2026.

Asia Pacífico

Asia Pacífico representó 33.750 millones de dólares en 2025, lo que representa el 45,83% del mercado mundial.

América del norte

América del Norte alcanzó los 17.380 millones de dólares en 2025 y se prevé que crezca hasta los 18.260 millones de dólares en 2026.

Europa

Europa generó 13.080 millones de dólares en 2025 y se prevé que alcance los 13.550 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de bombas industriales alcance los 16.490 millones de dólares en 2026.

Japón

Se prevé que el mercado de bombas industriales alcance los 3.100 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de proyectos de urbanización e infraestructura para impulsar la demanda de productos

El crecimiento de los proyectos de infraestructura, especialmente en las economías emergentes, aumenta significativamente la demanda de bombas industriales, particularmente a medida que los gobiernos de todo el mundo aumentan sus inversiones en sistemas esenciales. Estos proyectos de infraestructura incluyen sectores como el suministro de agua y tratamiento de aguas residuales, el petróleo y el gas, y la construcción.

Según Global Infrastructure Outlook, se espera que el gasto mundial en infraestructura alcance los 94 billones de dólares para 2040, y que una parte importante de la inversión se asignará a los sectores de gestión del agua, transporte y energía. Por ejemplo, en Estados Unidos, la Ley de Empleo e Inversión en Infraestructura tiene como objetivo asignar más de 1 billón de dólares para mejoras de infraestructura, incluida una inversión significativa en infraestructura hídrica.

Este aumento de la financiación requiere la adquisición de sistemas de bombeo avanzados para apoyar la construcción y mejora de las redes de suministro de agua y las instalaciones de tratamiento de aguas residuales, garantizando que puedan gestionar eficazmente la creciente población urbana y los desafíos ambientales.

Alta demanda de mecanismos de eficiencia energética en las industrias para impulsar el mercado

La demanda de eficiencia energética está impulsando significativamente el crecimiento del mercado mundial de bombas industriales a medida que las industrias buscan reducir los costos operativos, cumplir con los estándares regulatorios y alcanzar los objetivos de sostenibilidad corporativa. A medida que las organizaciones enfrentan el aumento de los precios de la energía y un mayor escrutinio de los impactos ambientales, se ha intensificado el enfoque en soluciones de bombeo energéticamente eficientes.

Según el Departamento de Energía de EE. UU., las bombas representan casi el 20% del uso de energía industrial, lo que las convierte en un área crítica para mejorar. La actualización a sistemas de bombeo energéticamente eficientes conduce a ahorros sustanciales, que a veces se extienden hasta el 50% en los costos de energía, lo que mejora la eficiencia operativa general y la competitividad.

Muchos países han establecido estrictos estándares e incentivos de eficiencia energética destinados a reducir la huella de carbono. Por ejemplo, la Directiva de Ecodiseño de la Unión Europea exige que ciertos tipos de bombas cumplan criterios específicos de rendimiento energético. Este marco regulatorio alienta a los fabricantes a innovar y producir bombas que cumplan con estos estándares y también los superen, fomentando un mercado para soluciones avanzadas y energéticamente eficientes.

RESTRICCIONES DEL MERCADO

Alto costo inicial de la bomba para obstaculizar el crecimiento del mercado

Los altos costos iniciales asociados con las bombas industriales constituyen una barrera importante para el crecimiento del mercado, particularmente para las empresas que buscan invertir en tecnologías avanzadas. Muchas bombas, especialmente aquellas que son energéticamente eficientes o están equipadas con funciones inteligentes, requieren un capital inicial sustancial. Esta carga financiera puede disuadir a las empresas, en particular a las pequeñas y medianas empresas (PYME), de actualizar sistemas obsoletos o invertir en nuevas soluciones de bombeo. Como resultado, la adopción de tecnologías innovadoras puede retrasarse, impidiendo que las empresas obtengan la eficiencia operativa y los ahorros a largo plazo que pueden ofrecer las bombas modernas.

Las restricciones presupuestarias que enfrentan muchas organizaciones agravan las soluciones de bombeo de alto costo. Como industrias con márgenes ajustados, los tomadores de decisiones a menudo priorizan el ahorro de costos a corto plazo sobre las inversiones a largo plazo. Esto lleva a una preferencia por alternativas menos eficientes y de menor costo que pueden no cumplir con los estándares actuales de eficiencia energética o las necesidades operativas. En consecuencia, las empresas pueden perder oportunidades para mejorar la productividad y reducir el consumo de energía, lo que limita su competitividad en un mercado que valora cada vez más la sostenibilidad y la eficiencia.

OPORTUNIDADES DE MERCADO

Mayor demanda de automatización en el mercado fomentando oportunidades futuras

El sector industrial está atravesando una importante transformación impulsada por la mayor demanda de automatización, y esta tendencia está influyendo profundamente en el mercado. Las empresas están adoptando cada vez más sistemas automatizados para mejorar la eficiencia operativa, reducir los costos laborales y mejorar la confiabilidad. La automatización permite el monitoreo y control en tiempo real de las operaciones de la bomba, lo que conduce a una mejor gestión del rendimiento y a una reducción del tiempo de inactividad.

En septiembre de 2022, Siemens anunció una inversión de 300 millones de dólares en su infraestructura digital y tecnologías de automatización, con el objetivo de mejorar las capacidades de fabricación inteligente en sus instalaciones globales. Esta inversión incluye la actualización de los sistemas de bombeo en las plantas de fabricación para integrar IoT y la automatización, facilitando el monitoreo en tiempo real ymantenimiento predictivo.

En junio de 2022, Schneider Electric comprometió 1.500 millones de dólares para ampliar su plataforma EcoStruxure, que se centra en la automatización y la sostenibilidad en varios sectores, incluida la gestión del agua. Esta iniciativa incluye el despliegue de sistemas de bombeo automatizados a nivel mundial para optimizar la eficiencia energética en las redes de tratamiento y distribución de agua.

DESAFÍOS DEL MERCADO

La complejidad tecnológica y la integración de soluciones inteligentes pueden crear desafíos para la expansión del mercado

A medida que las bombas se integran cada vez más con tecnologías avanzadas comoInternet de las cosas (IoT)sensores, mantenimiento predictivo basado en inteligencia artificial y automatización, los fabricantes enfrentan dificultades para diseñar e implementar estos sofisticados sistemas.

Sin embargo, la integración de dichas tecnologías en bombas industriales presenta desafíos relacionados con la complejidad del sistema, la integración de datos y la adopción por parte de los clientes, particularmente en industrias donde la experiencia técnica es limitada. Además, los operadores deben estar capacitados para manejar estos sistemas complejos, lo que aumenta el tiempo de implementación y los costos para las empresas, especialmente en regiones con falta de mano de obra calificada.

Por ejemplo, según un estudio de 2023 de la Organización Internacional del Trabajo (OIT), si bien la adopción de tecnologías inteligentes está aumentando a nivel mundial, el 57% de las industrias en los países en desarrollo informaron una lenta adopción de soluciones digitales debido a los altos costos iniciales y la complejidad técnica de la integración.

TENDENCIAS DEL MERCADO DE BOMBAS INDUSTRIALES

Los materiales de revestimiento avanzados y las bombas híbridas y alimentadas por energía solar son las últimas tendencias del mercado

El mercado está experimentando una transformación significativa mediante la adopción de materiales avanzados y recubrimientos especializados. Estas innovaciones mejoran la durabilidad y eficiencia de las bombas, particularmente en entornos operativos hostiles. Por ejemplo, en 2023, Flowserve lanzó una nueva serie Flowserve Chem-Master. Esta serie está diseñada específicamente para satisfacer las rigurosas demandas asociadas con el manejo de materiales corrosivos y peligrosos, e incluye materiales avanzados, tecnologías de sellado mejoradas y capacidades de IoT para mejorar el monitoreo y la eficiencia.

El impulso a la sostenibilidad y las energías renovables está llevando al desarrollo de sistemas de bombeo híbridos y solares, especialmente adecuados para aplicaciones remotas y fuera de la red. Por ejemplo, en 2023, Grundfos presentó la última gama de bombas alimentadas por energía solar: la serie Grundfos SQFlex, diseñada para riego agrícola. Estas bombas permiten a los agricultores de zonas rurales aprovechar la energía renovable, reduciendo su dependencia de fuentes de energía tradicionales y disminuyendo los costos operativos. Al utilizar energía solar, estos sistemas contribuyen a prácticas agrícolas sostenibles y al mismo tiempo abordan los desafíos que plantea el acceso a la energía en lugares remotos.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

COVID-19 Producción interrumpida en centros de fabricación de bombas industriales debido a la escasez de materia prima & Cierre de industrias

La pandemia de COVID-19 afectó significativamente al mercado, provocando interrupciones generalizadas en la cadena de suministro que afectaron la disponibilidad de materias primas y componentes esenciales para la fabricación. Los bloqueos en centros de fabricación clave, particularmente en Asia, provocaron retrasos en los envíos y mayores plazos de entrega, y empresas como Flowserve y Grundfos informaron problemas en el abastecimiento de componentes debido al cierre de fábricas. La demanda de bombas industriales también varió según el sector durante la pandemia. Si bien la industria del petróleo y el gas enfrentó una disminución en la demanda de productos, sectores como el farmacéutico y la gestión del agua experimentaron una gran demanda. Por ejemplo, Xylem se centró en brindar soluciones para la gestión del agua y las aguas residuales, abordando necesidades urgentes en municipios e instalaciones sanitarias.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento de bombas centrífugas domina el mercado debido a suAlta confiabilidad y bajo costo de mantenimiento

Según el tipo, el mercado global se segmenta en bombas centrífugas, bombas alternativas, bombas rotativas y otras.

El segmento de bombas centrífugas tiene la mayor participación del 58,57% en el mercado global en 2026 y se espera que domine el mercado durante el período previsto. Estas bombas se utilizan con mayor frecuencia en comparación con otras categorías debido a sus ventajas en términos de confiabilidad, descarga, costo y facilidad de instalación y mantenimiento. Las aplicaciones típicas incluyen el suministro y la circulación de agua, el riego y la transferencia de productos químicos enpetroquímicoplantas.

El segmento de bombas alternativas ocupa la segunda cuota de mercado líder. Estas bombas se utilizan en numerosas industrias, incluidas la de petróleo y gas, la industria de procesamiento químico, la automotriz, la médica y otras.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento del agua domina el mercado debido a la creciente demanda de una gestión eficiente del agua

Según la industria de uso final, el mercado se segmenta en agua y aguas residuales,generación de energía, petróleo y gas, productos químicos y petroquímicos, minería y otros.

El segmento de agua y aguas residuales es el mayor accionista del mercado, ya que las bombas industriales desempeñan un papel vital en la industria del agua y las aguas residuales. Las bombas son responsables del movimiento eficiente y efectivo del agua para una amplia gama de aplicaciones. Desde plantas de tratamiento de aguas residuales hasta sistemas de riego, estas poderosas herramientas son un componente esencial de la infraestructura moderna.

El segmento de productos químicos y petroquímicos es el segundo segmento líder, ya que las bombas desempeñan un papel vital para garantizar el manejo seguro y eficiente de productos químicos y fluidos. Las bombas de procesos químicos están diseñadas específicamente para gestionar y transportar productos químicos, líquidos corrosivos y otras sustancias peligrosas.

Se espera que el segmento de otros lidere el mercado, contribuyendo con el 34,95% a nivel mundial en 2026.

PERSPECTIVAS REGIONALES DEL MERCADO DE BOMBAS INDUSTRIALES

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Industrial Pump Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Expansión de diversos sectores industrialesImpulsa la demanda del producto

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 33,75 mil millones de dólares en 2025, lo que representa una participación del 45,83%, y se espera que alcance los 35,57 mil millones de dólares en 2026. El mercado de Asia Pacífico domina el mercado debido a la expansión de varios sectores como el petróleo y el gas, la gestión del agua y las aguas residuales, los productos químicos y los alimentos y bebidas. Un factor clave que influye en el mercado es el aumento del desarrollo de infraestructura en países como India, China e Indonesia.

Por ejemplo, la industria de la construcción en la India, que en términos generales consta de subsegmentos como el suministro de agua, el saneamiento, el transporte urbano y otros, es uno de los mercados más grandes paraequipos de construcción (CE), con un tamaño industrial de alrededor de 10 mil millones de dólares y tiene el potencial de transformarse en un centro de fabricación y exportación.

Se prevé que el mercado de Japón alcance los 3.100 millones de dólares para 2026, y el mercado de la India alcance los 4.550 millones de dólares para 2026.

Porcelana

El dominio de China en la fabricación de baterías y la innovación tecnológica impulsa el crecimiento del mercado

Se prevé que el mercado chino alcance los 18.280 millones de dólares en 2026 y es uno de los mercados más grandes y de más rápido crecimiento del mundo. El enfoque del país en el desarrollo de infraestructura, la automatización industrial y la sostenibilidad ambiental también juega un papel clave en la expansión del mercado.

En 2024, los medios chinos informaron que la Comisión Nacional de Reforma y Desarrollo (NDRC) de China asignó casi 7 mil millones de dólares (50 mil millones de yuanes) del primer lote de bonos especiales del Tesoro ultralargos para respaldar renovaciones de equipos a gran escala y ha acelerado la aprobación de nuevos proyectos, que involucran bombas industriales de pequeña y gran escala.

América del norte

Las iniciativas de sostenibilidad y las inversiones en infraestructura influyen en el mercado norteamericano

En 2025, el mercado de América del Norte ascendió a 17,38 mil millones de dólares, lo que representa el 23,59% de la demanda mundial, y se prevé que crezca a 18,26 mil millones de dólares en 2026. En América del Norte, el crecimiento del mercado de bombas industriales fue moderado, respaldado por iniciativas de sostenibilidad e inversiones en infraestructura. Por ejemplo, la ciudad de Flint, Michigan, está llevando a cabo una importante renovación de su infraestructura hídrica como parte de una iniciativa de 100 millones de dólares para reemplazar las tuberías de plomo y mejorar la calidad del agua. Esto incluye la mejora de los sistemas de bombeo para garantizar un suministro de agua confiable y seguro. Se espera que el proyecto esté terminado para 2025, lo que mejorará significativamente la confiabilidad del suministro de agua de la ciudad.

A NOSOTROS.

La integración de la tecnología IoT en bombas industriales impulsa la demanda de productos en EE. UU.

Se prevé que el mercado estadounidense alcance los 16.490 millones de dólares en 2026. El mercado estadounidense es un segmento importante de los sectores de manufactura e infraestructura, que presta servicios a industrias como las de petróleo y gas, química, tratamiento de agua y aguas residuales, alimentos y bebidas, productos farmacéuticos y generación de energía. Además, la integración de la tecnología IoT en las bombas industriales está impulsando la adopción de "bombas inteligentes" que proporcionan datos en tiempo real sobre métricas de rendimiento como presión, temperatura y flujo. Esto permite realizar mantenimiento predictivo, mejoras en la eficiencia energética y monitoreo remoto. Según el Departamento de Energía de EE. UU., las bombas inteligentes pueden generar entre un 15 y un 20 % de ahorro de energía en entornos industriales.

Europa

Regulaciones estrictas e iniciativas de sostenibilidad influyen en el mercado europeo

La región de Europa capturó el 17,76% del mercado global en 2025, generó 13,08 mil millones de dólares en ingresos y se proyecta que alcance los 13,55 mil millones de dólares en 2026. Europa es líder en prácticas sostenibles en el mercado global. El Acuerdo Verde de la Unión Europea tiene como objetivo hacer que Europa sea climáticamente neutral para 2050, y parte de esta iniciativa incluye inversiones sustanciales en tecnologías energéticamente eficientes. Países como Alemania y Países Bajos están a la vanguardia, con proyectos centrados en mejorar las instalaciones de tratamiento de aguas residuales. Por ejemplo, Amsterdam Water Supply está invirtiendo alrededor de 100 millones de dólares en modernizar sus estaciones de bombeo e instalaciones de tratamiento de aguas residuales. Estos aspectos están impulsando el mercado europeo de bombas industriales.

Se prevé que el mercado del Reino Unido alcance los 2.140 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 2.950 millones de dólares en 2026.

América Latina

América Latina es testigo de considerables inversiones en el sector de infraestructura

En 2025, América Latina representó 4,19 mil millones de dólares, lo que representa el 5,69% del mercado mundial, y se proyecta que crecerá a 4,37 mil millones de dólares en 2026. La región ha sido testigo de un aumento en las inversiones en infraestructura, particularmente en la gestión de agua y aguas residuales. En 2021, se lanzó en Brasil un importante proyecto denominado programa "Agua para Todos" para invertir 10 mil millones de dólares en cinco años para mejorar los sistemas de suministro de agua y saneamiento en todo el país. Se espera que esta iniciativa impulse la demanda de bombas industriales, particularmente en áreas urbanas con infraestructura obsoleta.

Medio Oriente y África

El aumento de las actividades de exploración de petróleo y gas impulsa la demanda en esta región

El mercado de Medio Oriente y África representó 5,26 mil millones de dólares en 2025, lo que representa el 7,14% de la industria global, y se espera que alcance los 5,41 mil millones de dólares en 2026. Se espera que el mercado de Medio Oriente y África crezca a un ritmo rápido durante el período previsto, ya que el sector del petróleo y el gas es el principal impulsor del mercado en el Medio Oriente, y su economía depende en gran medida del sector del petróleo y el gas. Se han anunciado numerosos proyectos de desarrollo, y algunos se encuentran en fase de desarrollo, lo que se suma al crecimiento del mercado en esta región. Por ejemplo, en abril de 2023, Saudi Aramco anunció una inversión de 50 mil millones de dólares para mejorar sus capacidades petroquímicas y de refinación.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave del mercado están invirtiendo fuertemente en tecnologías avanzadas

El mercado global compite con un amplio espectro de empresas/marcas que fabrican, diseñan, construyen y manejan la distribución de bombas industriales y productos relacionados. El mercado está restringido por una feroz competencia de precios entre los proveedores de servicios y la ausencia de características distintivas del producto o servicio. Los esfuerzos continuos de I+D se centran en el desarrollo de soluciones de bombas inteligentes, duraderas y energéticamente eficientes. Las empresas están invirtiendo en tecnologías comointeligencia artificiale IoT para mejorar el rendimiento y la confiabilidad de la bomba.

Por ejemplo, en julio de 2024, Flowserve Corporation adquirió la propiedad intelectual y los derechos de I+D en proceso asociados con la tecnología de bombas sumergidas de gas natural licuado (GNL) criogénico de NexGen Cryogenic Solutions, Inc. Esta adquisición ampliará la cartera de productos de GNL de la empresa y complementará su oferta existente de válvulas, bombas y sellos mecánicos.

Lista de jugadores clave del mercado de bombas industriales perfilados

- ITT Inc. (EE.UU.)

- Corporación Flowserve (A NOSOTROS.)

- Compañía KSB (Alemania)

- Ebara Corp (Japón)

- Schlumberger (Estados Unidos)

- Dover Corporation (EE.UU.)

- Sulzer (Suiza)

- wilo(Alemania)

- Weir Oil and Gas (Reino Unido)

- Grundfos (Dinamarca)

- Xylem Inc. (EE. UU.)

- Cincos (Francia)

- pentair(A NOSOTROS.)

- Grupo de criogenia SHI (EE. UU.)

- Nikkiso, Co. Ltd.(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2024-KSB Group anunció el lanzamiento de una nueva generación de motobombas sumergibles denominada AmaRex Pro, impulsadas por motores de alta eficiencia de clase IE5, para el tratamiento de aguas residuales. Sus impulsores abiertos D-max de dos paletas están diseñados para una eficiencia hidráulica óptima y una resistencia excepcional a la obstrucción. Además, un avanzado sistema de control de motor integrado identifica automáticamente cualquier caso de obstrucción y activa un proceso de arrastre de bomba independiente para solucionar el problema.

- Septiembre 2024-Grundfos lanzó una nueva e innovadora solución de bombeo, Textile Vertical, diseñada para ayudar a las industrias a alcanzar objetivos de eficiencia energética y emisiones netas cero en la Feria Industrial de Uso Final 2024 en India. Esta solución está diseñada para aplicaciones de Descarga Cero de Líquidos (ZLD), ya que aborda los desafíos únicos que enfrenta la industria textil en la gestión de recursos hídricos y efluentes.

- julio 2024-ITT Inc. anunció un acuerdo comercial estratégico a través de su negocio Svanehj para la transición a la energía verde. Svanehøj es un diseñador y fabricante de pozos profundos criogénicos especializados ybombas sumergiblespara el sector marítimo.

- Abril 2024-Dover Corporation estableció Pump Solutions Group (PSG) dentro de su plataforma Fluid Solutions, uniéndose a marcas importantes como Almatec y Mouvex para formar una organización de bombas cohesiva con una variedad de bombas. PSG pretende formar colaboraciones dentro de la huella de fabricación, distribución y cadenas de suministro del grupo y buscar mejorar su alcance de ventas geográfico, que ahora es más del 50% internacional, aprovechando su mayor masa crítica.

- Octubre 2022-EBARA Corporation de Japón adquirió con éxito el 100% del capital social de Hayward Gordon L.P. Este movimiento estratégico tiene como objetivo mejorar la oferta de productos de EBARA mediante la incorporación de la sólida línea de bombas y mezcladores de proceso de servicio pesado de Hayward Gordon. La adquisición también pretende reforzar las capacidades de fabricación de Hayward Gordon, mejorar las redes de ventas de ambas empresas y fortalecer su presencia en el mercado norteamericano.

Análisis y oportunidades de inversión

- Las inversiones en bombas habilitadas para IoT pueden crear oportunidades en mantenimiento predictivo, monitoreo remoto y optimización del rendimiento en tiempo real. Por ejemplo, en marzo de 2024, ITT Inc., líder mundial en tecnologías industriales, anunció una importante inversión multimillonaria destinada a desarrollar bombas avanzadas habilitadas digitalmente. La empresa se centra en la integración de tecnologías inteligentes, como Internet de las cosas (IoT), inteligencia artificial (IA) yaprendizaje automático, en sus sistemas de bombas para impulsar el futuro de las aplicaciones industriales, mejorar la eficiencia y reducir los costos operativos en sectores clave.

- En noviembre de 2023, Wilo SE, un fabricante líder de bombas, firmó una asociación estratégica con Siemens para desarrollar bombas optimizadas digitalmente y impulsadas por IA. La colaboración se centra en integrar tecnologías de automatización, inteligencia artificial y nube para crear sistemas de bombeo autooptimizados que se puedan utilizar en múltiples industrias.

- Las asociaciones e inversiones en innovaciones en el mercado de bombas industriales pueden conducir a la creación de ofertas de servicios de productos mejoradas y un alcance geográfico ampliado.

COBERTURA DEL INFORME

El informe ofrece una visión detallada del mercado y se centra en aspectos clave como las empresas líderes en el mercado. Además, el informe ofrece información sobre las tendencias y la tecnología del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores y desafíos que contribuyeron al crecimiento y caída del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,51% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado se situó en 73.650 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 5,51% durante el período previsto.

El segmento de tratamiento de agua y aguas residuales es líder en el mercado.

El tamaño del mercado de Asia Pacífico se situó en 33.750 millones de dólares en 2025.

Los crecientes proyectos de infraestructura y la alta demanda de mecanismos de eficiencia energética en las industrias son los factores clave que impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son ITT Inc., Flowserve Corporation, KSB Company y otros.

Se espera que el tamaño del mercado mundial alcance los 118.470 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 208

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados