Tamaño del mercado de escudos térmicos para automóviles, participación y análisis de la industria, por tipo de material (escudos térmicos de aluminio, escudos térmicos de acero inoxidable y materiales compuestos y multicapa), por tipo de vehículo (hatchback/sedán, SUV, vehículo liviano y vehículo pesado), por aplicación (protectores térmicos de escape, escudos térmicos del compartimiento del motor, escudos térmicos debajo de la carrocería, escudos térmicos del turbocompresor y escudos de componentes de baterías y vehículos eléctricos), por producto (escudos térmicos de una sola capa, escudos t

INFORMACIÓN CLAVE DEL MERCADO

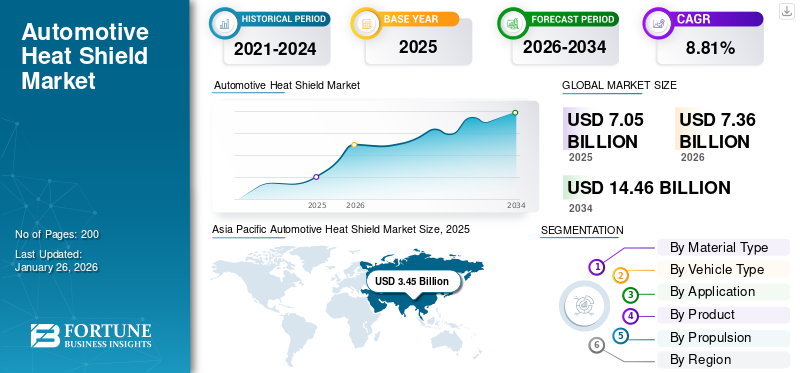

El tamaño del mercado mundial de escudos térmicos para automóviles se valoró en 7.050 millones de dólares en 2025 y se prevé que crezca de 7.360 millones de dólares en 2026 a 14.460 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,81% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 48,94% en 2025.

El escudo térmico automotriz se refiere al diseño, producción y venta de componentes que protegen las piezas y los ocupantes del vehículo del calor excesivo generado por el motor, el sistema de escape, los turbocompresores y otras fuentes de alta temperatura. Los escudos térmicos para automóviles suelen estar hechos de materiales como aluminio,acero inoxidable, compuestos o laminados multicapa, y están diseñados para absorber, reflejar o disipar el calor.

Los vehículos modernos generan cargas térmicas más altas debido a los motores turboalimentados, los sistemas avanzados de postratamiento de gases de escape y la integración de sistemas de propulsión híbridos y eléctricos. Esto ha ampliado el ámbito de aplicación de los protectores térmicos desde los compartimentos y bajos del motor tradicionales hasta los paquetes de baterías, pilas de combustible y unidades de control electrónico.

El mercado se caracteriza además por la creciente demanda de materiales livianos de protección térmica, diseños innovadores de múltiples capas y la integración de características de amortiguación de ruido, en línea con tendencias automotrices más amplias, como la electrificación, la reducción del tamaño de los motores y las estrictas regulaciones ambientales.

El mercado está moderadamente consolidado, dominando los proveedores globales de primer nivel y los fabricantes especializados. Los actores clave incluyen Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG, Lydall Inc., Morgan Advanced Materials, Sumitomo Riko Company Limited, Happich GmbH, Talbros Automotive Components Limited y Zircotec Ltd.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE PROTECCIÓN TÉRMICA PARA AUTOMOTRICES

- Tamaño del mercado en 2025: 7.050 millones de dólares

- Tamaño del mercado en 2026: 7.360 millones de dólares

- Tamaño del mercado previsto para 2034: 14.460 millones de dólares

- CAGR: 8,81% de 2026 a 2034

- Asia Pacífico dominó el mercado de escudos térmicos para automóviles con una participación del 48,94% en 2025.

- Se espera que el segmento de los SUV lidere el mercado con una participación del 41,36% en 2026.

- Las aplicaciones en vehículos de pasajeros, en particular los hatchbacks, los sedanes y los SUV, representan una parte importante de la demanda de protectores térmicos para automóviles.

América del norte

América del Norte alcanzó los 1.370 millones de dólares en 2025 y se prevé que crezca hasta los 1.420 millones de dólares en 2026, impulsada por la alta demanda de SUV, camionetas y tecnologías avanzadas de control de emisiones.

Europa

Europa representó 1.790 millones de dólares en 2025 y se espera que alcance los 1.870 millones de dólares en 2026, respaldada por fabricantes de automóviles premium y una creciente adopción de soluciones livianas de gestión térmica.

Asia Pacífico

Asia Pacífico generó 3.450 millones de dólares en 2025 y se prevé que alcance los 3.620 millones de dólares en 2026, impulsado por una fuerte producción de vehículos, una creciente adopción de SUV y amplias actividades de fabricación OEM.

A NOSOTROS.

Se prevé que el mercado alcance los 1.130 millones de dólares en 2026, respaldado por fuertes ventas de vehículos y estrictas regulaciones sobre emisiones y eficiencia de combustible.

Japón

Se prevé que el mercado alcance los 510 millones de dólares en 2026, impulsado por su base de fabricación de automóviles establecida y la creciente demanda de sistemas avanzados de gestión del calor.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La electrificación de vehículos y la protección térmica de baterías acelera la demanda de soluciones avanzadas de protección térmica

El rápido cambio hacia la movilidad eléctrica se está convirtiendo en un importante impulsor del crecimiento del mercado de escudos térmicos para automóviles.Vehículos eléctricos (EV)y los vehículos eléctricos híbridos (HEV) dependen de baterías de iones de litio de alta capacidad, celdas de combustible, inversores y dispositivos electrónicos de potencia, todos los cuales generan un calor sustancial durante el funcionamiento y una carga rápida de CC. La gestión térmica eficaz es fundamental para garantizar la seguridad de la batería, evitar el sobrecalentamiento y prolongar la vida útil de los componentes, lo que hace que los protectores térmicos avanzados sean indispensables. Los fabricantes de equipos originales y los proveedores de nivel 1 están invirtiendo en materiales aislantes compuestos y multicapa livianos diseñados específicamente para paquetes de baterías de vehículos eléctricos y aplicaciones debajo de la carrocería.

- Por ejemplo, en 2024, ElringKlinger AG introdujo módulos de aislamiento térmico de baterías personalizados para ayudar a los principales fabricantes de vehículos eléctricos en Europa, ofreciendo una protección superior contra la fuga térmica y la exposición al calor externo. Dado que se prevé que las ventas mundiales de vehículos eléctricos superen los 30 millones de unidades al año para 2030, se espera que la demanda de escudos térmicos especializados en sistemas de propulsión electrificados se acelere significativamente.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas puede limitar el crecimiento del mercado

Una de las restricciones clave para el mercado es la alta volatilidad de los precios de las materias primas, en particular el aluminio, el acero inoxidable y los compuestos avanzados que se utilizan ampliamente en la fabricación de escudos térmicos. Dado que los fabricantes de equipos originales exigen soluciones de protección térmica para vehículos ligeras pero duraderas, los proveedores dependen en gran medida de estos materiales, lo que hace que los costos de producción sean muy sensibles a las fluctuaciones globales de los precios de las materias primas. Por ejemplo, el índice mundial de precios del aluminio experimentó un fuerte aumento de más del 25% entre 2021 y 2022 debido a las interrupciones de la cadena de suministro, los aumentos de los costos de la energía y las tensiones geopolíticas, que aumentaron significativamente los costos de los insumos para los proveedores de automóviles. Esta volatilidad obstaculiza la adopción a gran escala de un escudo térmico avanzado.

OPORTUNIDADES DE MERCADO

Crecimiento de materiales ligeros y sostenibles para crear oportunidades de crecimiento lucrativas

El creciente interés en el aligeramiento y la sostenibilidad de los vehículos está creando importantes oportunidades para el mercado. Los fabricantes de automóviles están bajo presión para reducir el peso total de los vehículos para cumplir con estrictos objetivos de eficiencia de combustible y emisiones, y al mismo tiempo adoptar materiales ecológicos para alinearse con los objetivos de sostenibilidad global. Los escudos térmicos fabricados con aluminio liviano, compuestos avanzados y laminados multicapa no solo mejoran el aislamiento térmico del automóvil sino que también contribuyen a mejorar la eficiencia del vehículo. Además, el creciente énfasis en la reciclabilidad está impulsando la demanda de materiales sostenibles que minimicen el impacto ambiental sin comprometer el rendimiento. Este desarrollo impulsa el crecimiento del mercado.

- Por ejemplo, en marzo de 2025, Autoneum Holding AG desarrolló escudos térmicos livianos a base de fibra que brindan un excelente aislamiento térmico y acústico al mismo tiempo que ofrecen reciclabilidad, lo que los hace adecuados tanto para escudos térmicos de vehículos ICE como eléctricos.

TENDENCIAS DEL MERCADO DE PROTECCIÓN TÉRMICA PARA AUTOMOTRICES

La integración con sistemas avanzados de gestión térmica es una de las tendencias importantes del mercado

La creciente integración de soluciones de blindaje con sistemas avanzados de gestión térmica. Los vehículos modernos, especialmente los vehículos eléctricos y los híbridos, requieren estrategias térmicas holísticas para gestionar el calor generado porbaterias, electrónica de potencia, turbocompresores y unidades de postratamiento de gases de escape. En lugar de ser barreras independientes, los escudos térmicos están cada vez más diseñados para funcionar en combinación con refrigeración líquida, materiales de cambio de fase y revestimientos térmicos avanzados, ofreciendo eficiencia a nivel de sistema. Esta tendencia está siendo impulsada por la demanda de los OEM de una protección térmica compacta, liviana y multifuncional que mejore tanto la seguridad como el rendimiento.

- Por ejemplo, Dana Incorporated desarrolló módulos de gestión térmica integrados donde los protectores térmicos complementan las placas de enfriamiento y los materiales de interfaz térmica para baterías de vehículos eléctricos. Esta integración reduce la complejidad del diseño, mejora la eficiencia energética y extiende la vida útil de los componentes.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La competencia de soluciones alternativas de gestión térmica es un factor desafiante para el mercado

Uno de los principales desafíos para el mercado es la creciente adopción de tecnologías alternativas de gestión térmica por parte de los OEM. Tradicionalmente, los escudos térmicos metálicos o compuestos han sido la solución principal para proteger los componentes del vehículo del calor excesivo. Sin embargo, con la transición hacia la electrificación y los vehículos de alto rendimiento, los fabricantes de automóviles están explorando métodos avanzados, como sistemas de refrigeración líquida, materiales de interfaz térmica (TIM), revestimientos cerámicos de protección térmica y materiales de cambio de fase para gestionar el calor de forma más eficaz. Estas tecnologías suelen ofrecer mayor precisión, menor peso y ventajas de integración, lo que las convierte en alternativas atractivas a los escudos térmicos convencionales. Esto puede obstaculizar el crecimiento del mercado.

Análisis de segmentación

Por tipo de material

Los escudos térmicos de aluminio dominan el mercado debido a su rendimiento superior y rentabilidad

Según el tipo de material, el mercado se clasifica en escudos térmicos de aluminio, escudos térmicos de acero inoxidable y materiales compuestos y multicapa.

Se espera que el segmento de escudos térmicos de aluminio represente el 50,97% del mercado en 2026. Los escudos térmicos de aluminio tienen la mayor cuota de mercado principalmente debido a su combinación de ventajas térmicas, mecánicas y económicas. El aluminio tiene reflectividad térmica, resistencia a la corrosión y alta conductividad térmica, lo que lo hace muy eficaz para desviar y disipar el calor generado por motores, sistemas de escape y turbocompresores. Además, el aluminio es rentable y está ampliamente disponible, lo que permite la producción en masa de escudos térmicos de una o dos capas y de tipo sándwich a costos competitivos. Además, la naturaleza liviana del material contribuye a la reducción general del peso del vehículo, respaldando la eficiencia del combustible y el cumplimiento de las emisiones. Con la creciente demanda de motores turboalimentados y de alto rendimiento en vehículos comerciales y de pasajeros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

La creciente preferencia de los consumidores por características de seguridad avanzadas y una mayor distancia al suelo impulsó la demanda de SUV

En términos de tipo de vehículo, el mercado se clasifica en hatchback/sedán,SUV, vehículo ligero y vehículo pesado.

Se prevé que el segmento de los SUV tendrá una cuota de mercado dominante del 41,36% en 2026, impulsado principalmente por la creciente popularidad mundial de los vehículos utilitarios deportivos. El crecimiento del segmento se atribuye a la preferencia de los consumidores por una mayor distancia al suelo, interiores espaciosos y características de seguridad avanzadas, que han impulsado significativamente la producción y las ventas de SUV en todo el mundo. Este aumento en la fabricación de SUV alimenta directamente la demanda de protectores térmicos para automóviles, ya que estos vehículos generalmente requieren componentes de protectores térmicos múltiples y más grandes para manejar cargas de calor más altas generadas por motores potentes, sistemas de escape y turbocompresores en comparación con los tipos de vehículos más pequeños.

Por aplicación

El aumento de la seguridad, el control de emisiones y el rendimiento de los vehículos fomenta la adopción de escudos térmicos de escape

Según el tipo de aplicación, el mercado se segmenta en protectores térmicos de escape, protectores térmicos del compartimento del motor, protectores térmicos de los bajos de la carrocería, protectores térmicos del turbocompresor y protectores térmicos de componentes de baterías y vehículos eléctricos.

El segmento de protectores térmicos de escape tiene la principal cuota de mercado. El sistema de escape del vehículo genera más calor en comparación con otros componentes, alcanzando temperaturas superiores a los 900°C en motores turboalimentados y convertidores catalíticos. Los protectores térmicos de escape también mantienen la temperatura de funcionamiento óptima de dispositivos como convertidores catalíticos y filtros de partículas diésel, lo cual es esencial para los estándares mundiales de emisiones. Sin embargo, la creciente adopción de motores turboalimentados, sistemas híbridos y vehículos orientados al rendimiento ha intensificado la necesidad de contar con protectores térmicos de escape multicapa avanzados.

Por producto

Los escudos térmicos de una sola capa lideraron el mercado debido a su rentabilidad

Según el tipo de producto, el mercado se segmenta en escudos térmicos de una sola capa, escudos térmicos de doble capa y escudos térmicos de tipo sándwich.

En 2026, se prevé que el segmento de escudos térmicos de una sola carcasa lidere el mercado con una participación del 54,31%, debido a su rentabilidad, simplicidad en el diseño y amplia aplicación en todos los tipos de vehículos. Estos escudos térmicos se fabrican con láminas de aluminio estampado o acero inoxidable y brindan protección térmica confiable para los sistemas de escape, compartimentos del motor y componentes de los bajos a un costo de producción relativamente bajo. Su propiedad liviana respalda los objetivos de los OEM de mejorar la eficiencia del combustible, mientras que su facilidad de fabricación permite la adopción a gran escala, particularmente en productos producidos en masa.turismosy SUV.

Por propulsión

HIELO Mercado dominado por la propulsión debido a su alta producción térmica y cumplimiento de emisiones

Según la propulsión, el mercado se segmenta en ICE y EV.

Se prevé que el segmento ICE domine el mercado con una participación del 75,64% en 2026. Los motores de combustión interna generan un calor intenso en el compartimento del motor, el sistema de escape, los turbocompresores y las unidades de postratamiento. Los fabricantes/OEM introdujeron convertidores catalíticos avanzados y filtros de partículas diésel, los cuales funcionan a temperaturas elevadas para cumplir con estrictas regulaciones de emisiones. Esto ha aumentado la dependencia de escudos térmicos robustos y de varios años de duración para proteger componentes críticos, mejorar el rendimiento del vehículo y garantizar la seguridad de los pasajeros. Así, el segmento ICE sigue demandando la mayor proporción de soluciones de protección térmica del mercado.

Perspectivas regionales del mercado de escudos térmicos automotrices

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Heat Shield Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico representó 3.450 millones de dólares en 2025, lo que representa el 48,94% de la industria mundial, y se espera que alcance los 3.620 millones de dólares en 2026. Asia Pacífico es la región dominante en el mercado. Esta región domina debido al alto volumen de producción y venta de vehículos en países como China, India, Japón y Corea del Sur. La región es un centro de fabricación para los principales fabricantes de equipos originales y proveedores de componentes, lo que genera una fuerte demanda de protectores térmicos para automóviles de pasajeros y protectores térmicos para vehículos comerciales. La rápida urbanización, el aumento de los ingresos disponibles y la creciente adopción de SUV están impulsando el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 510 millones de dólares en 2026, el mercado de China alcance los 2110 millones de dólares en 2026 y el mercado de la India alcance los 330 millones de dólares en 2026.

Otras regiones, incluidas América del Norte, Europa y el resto del mundo, se están expandiendo de manera constante.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 1370 millones de dólares en 2025, lo que representa una participación del 19,44 %, y se espera que alcance los 1420 millones de dólares en 2026. América del Norte está impulsada por la gran popularidad de los SUV y las camionetas, junto con estrictos estándares de eficiencia de combustible y emisiones en los EE. UU. y Canadá, que aumentan la demanda de soluciones avanzadas de gestión térmica. Se prevé que el mercado estadounidense alcance los 1.130 millones de dólares en 2026.

Europa

En 2025, Europa generó 1.790 millones de dólares, lo que contribuyó con el 25,42 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.870 millones de dólares en 2026. Europa tiene una importante cuota de mercado de escudos térmicos para automóviles, respaldada por la presencia de fabricantes de automóviles premium y un sólido marco regulatorio, que acelera la adopción de escudos térmicos ligeros, multicapa y que reducen el ruido. Se prevé que el mercado del Reino Unido alcance los 250 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 360 millones de dólares en 2026.

resto del mundo

El resto del mundo representó 440 millones de dólares en 2025, lo que representa el 6,20 % de la cuota de mercado mundial, y se prevé que alcance los 450 millones de dólares en 2026. El resto del mundo incluye Oriente Medio y América Latina. El crecimiento se atribuye al aumento de la producción automotriz en Brasil y México y a la demanda de sistemas de gestión del calor para automóviles.

PAISAJE COMPETITIVO

Actores clave de la industria

Fuerte presencia de proveedores de primer nivel y asociaciones estratégicas que impulsan el liderazgo en el mercado

El mercado de escudos térmicos para automóviles está impulsado en gran medida por proveedores de nivel 1 como Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG y Sumitomo Riko Co. Ltd., que mantienen sólidas asociaciones con fabricantes de equipos originales (OEM) globales. Estas empresas invierten mucho en escudos térmicos livianos de aluminio, compuestos y multicapa para cumplir con los requisitos del fabricante en materia de eficiencia de combustible y cumplimiento de emisiones.

Los actores de la industria están alineando cada vez más sus estrategias con la tendencia de electrificación mediante el desarrollo de escudos térmicos para baterías de vehículos eléctricos, pilas de combustible y electrónica de potencia. Colaboraciones con fabricantes de equipos originales centrados en vehículos eléctricos, adquisiciones de empresas de tecnología térmica y expansión a los mercados de Asia Pacífico.

LISTA DE EMPRESAS CLAVE DE PROTECCIÓN TÉRMICA PARA AUTOMOTRICES PERFILADAS

- Dana Incorporada(A NOSOTROS.)

- Tenneco Inc. (Estados Unidos)

- ElringKlinger AG (Alemania)

- Autoneum Holding AG(Suiza)

- Sumitomo Riko Co. Ltd. (Japón)

- Lydall Inc. (Estados Unidos)

- Materiales avanzados de Morgan(Reino Unido)

- Zircotec Ltd.(Reino Unido)

- Talbros Automotive Components Ltd. (India)

- Happich GmbH(Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2025, Zircotec presentó una nueva gama de revestimientos cerámicos que permiten diseños de placas de refrigeración/baterías para vehículos eléctricos más ligeras y productos avanzados de protección térmica que admiten la sustitución del acero pesado por aluminio/compuestos recubiertos.

- En mayo de 2025,Freudenberg anunció una demostración de nuevos materiales y soluciones de componentes para la carga rápida y la gestión térmica de la batería (materiales que se integran en los protectores/capas de aislamiento de la batería) en Battery Show Europe 2025.

- En mayo de 2025, el negocio de protección de sistemas (fundas/blindajes) de Tenneco recibió premios de proveedores y continúa ganando en categorías de protección y blindaje, lo que indica la tracción de los proveedores y la capacidad validada en sistemas de protección complejos.

- En diciembre de 2024, FORVIA presentó módulos térmicos y de electrificación (electrónica de potencia, gestión térmica) y anunció demostraciones de tecnología, impulsando la demanda de soluciones térmicas y de blindaje integradas a nivel OEM.

- En octubre de 2024,Valeo reforzó su asociación con TotalEnergies para desarrollar enfoques térmicos/fluidos inmersivos para la próxima generaciónbatería del vehículo eléctricogestión térmica. Esto aumenta el gasto de los OEM en subsistemas térmicos de baterías y blindaje complementario.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,81% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de material, Por tipo de vehículo, Por Aplicación, por producto, por propulsión y por región |

|

Por tipo de material |

· Escudos térmicos de aluminio · Escudos térmicos de acero inoxidable · Materiales compuestos y multicapa |

|

Por tipo de vehículo |

· Hatchback/Sedán · SUV · Vehículo ligero · Vehículo pesado |

|

Por Solicitud |

· Escudos térmicos de escape · Escudos térmicos del compartimento del motor · Escudos térmicos debajo de la carrocería · Escudos térmicos del turbocompresor · Escudos de batería y componentes de vehículos eléctricos |

|

Por Producto |

· Escudos térmicos de una sola capa · Escudos térmicos de doble capa · Escudos térmicos tipo sándwich |

|

Por Propulsión |

· HIELO · EV |

|

Por región |

· Norteamérica (por tipo de material, por tipo de vehículo, por aplicación, por producto, por propulsión y por país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de material, por tipo de vehículo, por aplicación, por producto, por propulsión y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de material, por tipo de vehículo, por aplicación, por producto, por propulsión y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de material, por tipo de vehículo, por aplicación, por producto, por propulsión y por país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.360 millones de dólares en 2026 y se prevé que alcance los 14.460 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.450 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,81% durante el período previsto de 2026-2034.

El segmento de los SUV lideró el mercado por tipo de vehículo.

La electrificación de los vehículos y la protección térmica de las baterías aceleran la demanda de soluciones avanzadas de protección térmica para automóviles.

Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG y Sumitomo Riko Co., Ltd., son los principales actores del mercado.

Asia Pacífico dominó el mercado global con una participación del 48,94% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados