Tamaño del mercado de SUV, participación y análisis de la industria, por tipo de vehículo (compacto, mediano y grande), por propulsión (ICE (menos de 1,5 L, 1,5 L-2 L y más de 2 L) y eléctrico), por tren motriz (FWD, RWD y AWD), por capacidad de asientos (5 plazas y más de 5 plazas) y pronósticos regionales, 2026-2034

Tamaño del mercado de SUV y descripción general de la industria

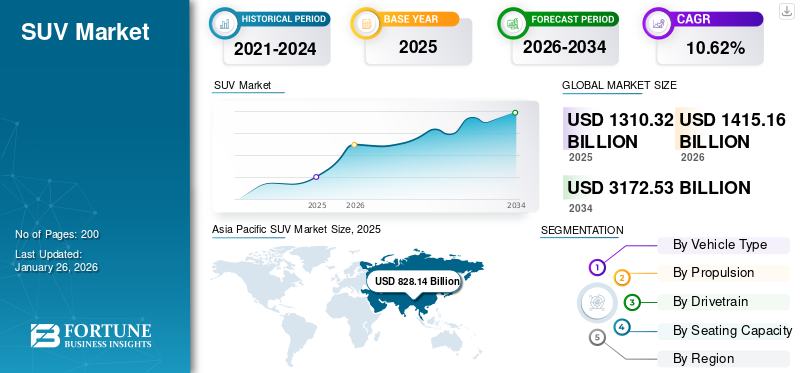

El tamaño del mercado mundial de SUV se valoró en USD1.310,32mil millones en 2025 y se prevé que crezca de USD1.415,16mil millones en 2026 a USD3.172,53mil millones para 2034, exhibiendo una tasa compuesta anual de10,62%durante el período de pronóstico. Asia Pacífico dominó el mercado global y representó el 63,20% de la cuota de mercado en 2025.

El mercado está impulsado por la evolución de las preferencias de los consumidores hacia la versatilidad, una posición de conducción más alta y ventajas de seguridad percibidas, posicionando a los vehículos utilitarios deportivos como un pilar central del panorama mundial de vehículos de pasajeros. El mercado de los SUV ha pasado de ser un segmento de nicho centrado en los servicios públicos a una opción generalizada en entornos urbanos, suburbanos y semirrurales. Este cambio ha remodelado las estrategias generales de combinación de vehículos para los fabricantes de todo el mundo.

Desde una perspectiva estructural, el tamaño del mercado de los SUV refleja una demanda amplia en las categorías compactas, medianas y grandes. Los SUV compactos han acelerado su penetración en mercados urbanos y sensibles a los precios, mientras que los SUV medianos y grandes mantienen una gran relevancia en regiones que favorecen el espacio, la capacidad de remolque y la comodidad en largas distancias. La electrificación y la diversificación de la transmisión influyen cada vez más en la planificación de productos, alterando el dominio tradicional de los motores de combustión interna.

La trayectoria de crecimiento del mercado de los SUV está respaldada por una demanda sostenida de reemplazo, el aumento de los ingresos de los hogares en las economías en desarrollo y la ampliación de las carteras de productos que abordan múltiples bandas de precios. Los fabricantes han refinado las arquitecturas de plataforma para admitir múltiples estilos de carrocería, mejorando la rentabilidad y acelerando los ciclos de actualización del modelo. Este enfoque basado en plataformas refuerza la intensidad competitiva al tiempo que mantiene los márgenes.

A nivel regional, Asia-Pacífico y América del Norte representan los mayores contribuyentes de volumen, aunque la dinámica de crecimiento difiere. Los mercados emergentes enfatizan la asequibilidad y la eficiencia del combustible, mientras que las regiones desarrolladas priorizan la tecnología, los sistemas de seguridad y el cumplimiento normativo. En todas las regiones, la participación de mercado de los SUV continúa expandiéndose en relación con los sedanes y los hatchbacks, lo que refleja cambios de preferencias estructurales a largo plazo en lugar de efectos cíclicos a corto plazo.

Los SUV son vehículos utilitarios deportivos diseñados para combinar la comodidad de los pasajeros con una mayor distancia al suelo, capacidad todoterreno y espacio de carga versátil. Van desde modelos compactos adecuados para la conducción urbana hasta variantes de tamaño mediano y grande diseñadas para familias, viajes de larga distancia y aventuras todoterreno. Los SUV están disponibles con varios sistemas de propulsión, incluidosmotores de combustión interna (ICE), híbridos y sistemas de propulsión totalmente eléctricos, que atienden a un amplio espectro de preferencias de los consumidores.

El atractivo de los SUV proviene de su versatilidad, características de seguridad, interiores espaciosos y una posición de conducción imponente. Los consumidores suelen elegir los SUV por su capacidad para manejar diversas condiciones de la carretera, transportar cargas más grandes y brindar comodidad en viajes largos. Con los SUV eléctricos, los compradores también se benefician de menores costos de funcionamiento, cero emisiones de escape y funciones de conectividad avanzadas, sin sacrificar la utilidad ni el rendimiento.

El mercado mundial de SUV se está expandiendo debido a la creciente demanda de los consumidores de vehículos versátiles, el aumento de los ingresos disponibles en las economías emergentes, el endurecimiento de los estándares de eficiencia de combustible y emisiones, y un creciente interés en la electrificación. La urbanización y las tendencias cambiantes en el estilo de vida han reforzado aún más la popularidad de los SUV, convirtiéndolos en un segmento clave en la industria automotriz.

Los fabricantes de automóviles están innovando activamente en este espacio para captar cuota de mercado. Toyota continúa fortaleciendo su línea de SUV con modelos como RAV4 y Highlander, incluidas variantes híbridas. Ford ha ampliado su cartera de SUV a nivel mundial con vehículos como el SUV eléctrico Explorer y Mustang Mach-E. Volkswagen ofrece una gama de SUV, desde el Tiguan hasta el modelo eléctrico ID.4, dirigidos a diversas necesidades de los consumidores. Hyundai y Kia también están impulsando agresivamente los SUV híbridos y totalmente eléctricos en múltiples regiones, mientras que marcas de vehículos de lujo como BMW, Mercedes-Benz y Audi están introduciendo SUV eléctricos e híbridos premium para atraer a compradores conscientes del medio ambiente. Estos movimientos ilustran el cambio del mercado de los vehículos ICE tradicionales a ofertas electrificadas, manteniendo al mismo tiempo las características centrales de espacio, versatilidad y rendimiento del SUV.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado de los SUV

- Tamaño del mercado en 2025: 1.310,32 mil millones de dólares

- Tamaño del mercado en 2026: 1.415,16 mil millones de dólares

- Tamaño del mercado previsto para 2034: 3.172,53 mil millones de dólares

- CAGR: 10,62% de 2026 a 2034

- Asia Pacífico dominó el mercado de los SUV con una participación del 63,20% en 2025

- Se prevé que el segmento de los SUV de tamaño mediano represente la mayor cuota de mercado del 41,60% en 2026.

- Se prevé que el segmento de SUV con motor de combustión interna (ICE) tenga una participación del 58,45% en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 828.140 millones de dólares en 2025, impulsada por la sólida fabricación de automóviles y la creciente demanda de SUV.

América del norte

América del Norte alcanzó los 113.780 millones de dólares en 2025, respaldada por la creciente demanda de SUV eléctricos y de mayor tamaño.

Europa

Europa alcanzó los 311.360 millones de dólares en 2025, impulsada por la fuerte demanda de SUV híbridos y eléctricos.

A NOSOTROS.

Se prevé que Estados Unidos alcance los 104,33 mil millones de dólares para 2026, impulsado por la creciente demanda de SUV medianos, grandes y eléctricos.

Japón

Se prevé que Japón alcance los 91.770 millones de dólares en 2026, respaldado por la creciente demanda de SUV híbridos compactos.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Características tecnológicas avanzadas que mejoran el atractivo para el consumidor

La integración de características tecnológicas avanzadas en los SUV, como capacidades de conducción semiautónoma, sistemas de información y entretenimiento mejorados y características de seguridad avanzadas, está influyendo significativamente en las decisiones de compra de los consumidores. Estas innovaciones satisfacen la creciente demanda de comodidad, conectividad y seguridad, haciendo que los SUV sean más atractivos para un público más amplio.

- Por ejemplo, en octubre de 2025, el modelo Rogue Platinum 2025 de Nissan introdujo ProPilot Assist para conducción semiautónoma, sistemas de visualización inteligente 3D e integración con los servicios de Google y Amazon Alexa, mejorando la experiencia de conducción general.

El crecimiento del mercado de los SUV está determinado principalmente por una combinación de cambios en las preferencias de los consumidores, adaptabilidad de los productos y ventajas estructurales dentro de las carteras de automóviles. Estos impulsores refuerzan colectivamente la expansión del tamaño del mercado de SUV en las regiones desarrolladas y emergentes. Un factor clave es la evolución de las preferencias de estilo de vida de los consumidores. Los compradores prefieren cada vez más vehículos que admitan diversos casos de uso, incluidos desplazamientos urbanos, viajes familiares y actividades recreativas. Los SUV ofrecen posiciones de conducción elevadas, interiores flexibles y ventajas de seguridad percibidas. Este impulsor es más fuerte en los mercados suburbanos y semiurbanos donde se valora la movilidad polivalente.

Otro factor importante es la continua expansión de la oferta de SUV compactos y medianos. Los fabricantes de automóviles han reducido los precios de entrada optimizando las plataformas y localizando la producción. Esta estrategia atrae a compradores primerizos que hacen la transición de hatchbacks o sedanes. La demanda es particularmente fuerte en Asia-Pacífico y América Latina, donde la asequibilidad y la practicidad influyen en las decisiones de compra. La electrificación también actúa como motor de crecimiento. Los SUV eléctricos e híbridos permiten a los fabricantes cumplir con las regulaciones de emisiones manteniendo márgenes más altos en comparación con segmentos de vehículos más pequeños. Los gobiernos apoyan la adopción a través de incentivos e inversiones en infraestructura de carga, fortaleciendo la participación de mercado de los SUV en Europa y partes de América del Norte.

RESTRICCIONES DEL MERCADO

Regulaciones estrictas sobre emisiones y normas de eficiencia de combustible plantean desafíos para la expansión de la industria

Los gobiernos de todo el mundo están implementando estrictas regulaciones sobre emisiones y normas de eficiencia de combustible para combatir el cambio climático. Estas regulaciones plantean desafíos para los SUV tradicionales con motor de combustión interna (ICE), que generalmente tienen motores más grandes y mayores emisiones, lo que hace que el cumplimiento sea más difícil y costoso para los fabricantes.

- Por ejemplo, según la Agencia Internacional de Energía (AIE), los SUV representaron más del 20% del crecimiento de las emisiones globales de CO₂ relacionadas con la energía en los últimos años, lo que pone de relieve las preocupaciones ambientales asociadas con su adopción generalizada.

A pesar del crecimiento sostenido del mercado de los SUV, varias limitaciones estructurales y regulatorias continúan moderando la expansión en todas las regiones y categorías de vehículos. Estas restricciones afectan tanto la elasticidad de la demanda como las estructuras de costos de los fabricantes.

Las preocupaciones sobre la eficiencia del combustible siguen siendo una limitación importante, particularmente para los vehículos utilitarios deportivos con motor de combustión interna. Los SUV suelen pesar más y tener áreas frontales más grandes, lo que resulta en un mayor consumo de combustible en comparación con los turismos. La creciente volatilidad de los precios del combustible aumenta la sensibilidad de los compradores, especialmente en los mercados preocupados por los precios en Asia-Pacífico y América Latina.

La presión regulatoria representa otra limitación importante. Los gobiernos están endureciendo los estándares de emisiones y eficiencia promedio de la flota, lo que impacta directamente la participación de mercado de los SUV para modelos más grandes y de mayor cilindrada. El cumplimiento requiere una inversión sustancial en optimización del tren motriz, materiales livianos y electrificación. Los fabricantes más pequeños enfrentan mayores desafíos para absorber estos costos, lo que limita la diversidad competitiva.

Las tendencias de urbanización también crean fricciones. La congestión, las limitaciones de estacionamiento y las zonas de bajas emisiones reducen la practicidad de los SUV más grandes en áreas metropolitanas densas. Esta restricción es más evidente en las ciudades europeas y en determinados centros urbanos asiáticos, donde las políticas y la infraestructura favorecen soluciones de movilidad compactas. Los mayores costos de propiedad restringen aún más la adopción. Las primas de seguro, los gastos de mantenimiento y los costos de reemplazo de llantas son generalmente más altos para los SUV. Estos factores influyen en los cálculos del coste total de propiedad tanto para los compradores de flotas como para los consumidores privados, lo que ralentiza las decisiones de compra.

OPORTUNIDADES DE MERCADO

Cambio hacia la electrificación para abrir nuevas oportunidades de mercado

El cambio hacia la electrificación presenta importantes oportunidades para el mercado de los SUV. Los SUV eléctricos e híbridos ofrecen alternativas ecológicas con emisiones reducidas y menor consumo de combustible, lo que atrae a consumidores conscientes del medio ambiente. Esta transición está respaldada además por avances en la tecnología de baterías e incentivos gubernamentales que promueven vehículos de energía limpia.

- Por ejemplo, en octubre de 2025, el SUV eléctrico básico de BMW en India fue testigo de una fuerte demanda, particularmente entre los compradores de automóviles de lujo por primera vez, lo que indica una creciente aceptación de los SUV eléctricos en los mercados emergentes.

El mercado de los SUV presenta múltiples áreas de oportunidades a medida que los fabricantes adaptan sus carteras a las cambiantes preferencias de los consumidores, las expectativas regulatorias y las vías tecnológicas. Estas oportunidades se distribuyen de manera desigual entre segmentos y regiones, lo que crea bolsas de crecimiento selectivas en lugar de una expansión uniforme.

La electrificación representa la oportunidad más importante. Los vehículos utilitarios deportivos eléctricos e híbridos abordan la presión regulatoria y al mismo tiempo preservan el estilo de carrocería que prefieren los consumidores. La demanda es más fuerte en los SUV eléctricos compactos y medianos, donde la adecuación de la autonomía se alinea con el uso urbano y suburbano. Este segmento apoya el crecimiento del mercado de SUV sin depender de una mayor cilindrada. Los mercados emergentes ofrecen ventajas adicionales. El aumento del ingreso disponible, la mejora de la infraestructura vial y los patrones aspiracionales de propiedad de vehículos en Asia-Pacífico, Medio Oriente y partes de América Latina favorecen a los SUV sobre los sedanes tradicionales. Las plataformas modulares y de fabricación localizada mejoran la asequibilidad y amplían el tamaño del mercado al que se puede dirigir.

La innovación de productos crea más oportunidades. Los avances en materiales livianos, aerodinámica e integración del tren motriz mejoran la eficiencia sin comprometer el espacio interior. Las funciones definidas por software, los sistemas avanzados de asistencia al conductor y los servicios conectados mejoran la percepción del valor y respaldan las estrategias de precios premium.

El posicionamiento en un nicho también ofrece una oportunidad. Los SUV orientados al estilo de vida que apuntan a la capacidad todoterreno, el ajuste del rendimiento o el lujo urbano atraen a distintos grupos de compradores. Estos nichos generan mayores márgenes y fortalecen la diferenciación de marca dentro de un panorama competitivo de participación de mercado de SUV.

Los incentivos impulsados por políticas amplifican las oportunidades en regiones específicas. Los subsidios para vehículos eléctricos, la inversión en infraestructura de carga y los mandatos de electrificación de flotas corporativas aceleran la adopción. Los fabricantes que alinean sus carteras de SUV con objetivos de sostenibilidad y ambientales, sociales y de gobernanza obtienen acceso a compradores institucionales y contratos a largo plazo.

TENDENCIAS DEL MERCADO DE SUV

Preferencia creciente por los SUV compactos y eléctricos para impulsar el desarrollo de la industria

Hay un cambio notable en la preferencia de los consumidores hacia los SUV compactos y eléctricos. Estos vehículos ofrecen un equilibrio entre utilidad y eficiencia, lo que atrae a los habitantes urbanos y a los compradores conscientes del medio ambiente. El segmento de los SUV compactos ha experimentado un crecimiento significativo, impulsado por factores como la eficiencia del combustible, la maniobrabilidad y las menores emisiones.

- Por ejemplo, en febrero de 2025, el Tesla Model Y sigue liderando las ventas mundiales de vehículos eléctricos, con aproximadamente 1,2 millones de unidades vendidas en 2024, lo que subraya su popularidad entre los consumidores que buscan SUV eléctricos compactos.

Las tendencias del mercado de los SUV indican un cambio sostenido hacia ofertas diversificadas que equilibren la utilidad, la eficiencia y la integración tecnológica. Los fabricantes reposicionan cada vez más los SUV como vehículos polivalentes adecuados para desplazamientos diarios y viajes prolongados. Este reposicionamiento continúa ampliando la base de clientes a los que se dirige en todos los grupos de edad y segmentos de ingresos. Las tendencias de la demanda de los clientes favorecen los SUV compactos y de tamaño mediano, particularmente en regiones urbanas densas. Los compradores buscan asientos elevados, espacio de carga flexible y características de seguridad avanzadas sin los costos operativos asociados con vehículos más grandes. Paralelamente, la demanda de SUV premium sigue siendo resistente, respaldada por los consumidores que priorizan la comodidad, la conectividad y la diferenciación de marca.

Los impulsores de la industria que dan forma a estas tendencias incluyen la modularización de plataformas y la flexibilidad del tren motriz. Los fabricantes de automóviles implementan arquitecturas compartidas para lanzar múltiples variantes de SUV rápidamente, reduciendo los ciclos de desarrollo. Las tendencias competitivas reflejan una proliferación intensificada de modelos, frecuentes lavados de cara y una agresiva diferenciación de características para defender la participación en el mercado de los SUV. Las tendencias de productos destacan la integración de cabinas digitales, sistemas avanzados de asistencia al conductor e información y entretenimiento conectado como ofertas estándar. Los SUV electrificados, incluidas las variantes híbridas y eléctricas con batería, son cada vez más centrales en las estrategias de cartera. Estos productos abordan la presión regulatoria y al mismo tiempo se alinean con las expectativas cambiantes de los consumidores.

Las tendencias en tecnología e innovación se centran en materiales livianos, arquitecturas de vehículos definidas por software y densidad de energía de batería mejorada. Las actualizaciones inalámbricas y las funciones basadas en suscripción ganan terreno, alterando los modelos de ingresos. Las tendencias en materia de regulación y cumplimiento, en particular las normas de emisiones y seguridad, influyen en las elecciones de sistemas de propulsión y las prioridades de diseño. A nivel mundial, Asia-Pacífico impulsa la expansión del volumen, mientras que Europa enfatiza la electrificación basada en el cumplimiento. América del Norte sostiene la demanda de SUV más grandes, reforzando la diferenciación regional dentro de las perspectivas de crecimiento del mercado de SUV.

DESAFÍOS DEL MERCADO

Altos costos de desarrollo y cumplimiento debido a los estándares de emisiones

La implementación de estándares de emisiones y regulaciones de economía de combustible más estrictos ha aumentado los costos de desarrollo y cumplimiento para los fabricantes de SUV. Invertir en investigación y desarrollo para cumplir con estos estándares requiere importantes recursos financieros, lo que puede afectar la rentabilidad y las estrategias de precios.

- Por ejemplo, en marzo de 2024, la Agencia de Protección Ambiental de Estados Unidos (EPA) anunció límites estrictos de CO₂ y NOx para vehículos ligeros, lo que obligó a los fabricantes a invertir en tecnologías más limpias y sistemas de propulsión más eficientes para evitar sanciones sustanciales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

El segmento mediano lidera gracias a la versatilidad urbana y la eficiencia del combustible

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Según el tipo de vehículo, el mercado de los SUV se segmenta en SUV compactos, medianos y grandes.

En 2026, se prevé que el segmento de los SUV de tamaño mediano domine el mercado con una participación del 41,60% en 2026, debido a su idoneidad para los desplazamientos urbanos, su facilidad de estacionamiento, su eficiencia de combustible y su asequibilidad. Los fabricantes se centran cada vez más en SUV compactos con características avanzadas y opciones híbridas/eléctricas para atraer compradores urbanos.

Los SUV de tamaño mediano constituyen el segmento de volumen principal a nivel mundial. Equilibran el espacio interior, la comodidad de conducción y la flexibilidad de rendimiento. Este segmento capta compradores familiares y clientes de flotas, particularmente en América del Norte y China. Las variantes electrificadas dentro de los SUV de tamaño mediano están ganando terreno a medida que el paquete de baterías se vuelve más eficiente.

- Por ejemplo, en 2024, el Toyota RAV4 y el Honda CR-V registraron fuertes ventas a nivel mundial, lo que refleja la alta demanda de los consumidores de SUV compactos que combinen practicidad con tecnología moderna.

Los SUV compactos representan el segmento de más rápido crecimiento dentro del mercado de los SUV. Los compradores prefieren los modelos compactos por su usabilidad urbana, menores costos de propiedad y mayor eficiencia de combustible. Estos vehículos se benefician de plataformas compartidas con los turismos, lo que permite precios competitivos y una electrificación más rápida. Los SUV compactos dominan las compras de SUV por primera vez en Asia-Pacífico y Europa, contribuyendo significativamente al crecimiento general del mercado de SUV.

Los SUV de tamaño completo siguen siendo un segmento más pequeño pero de alto margen. La demanda es más fuerte en América del Norte y Medio Oriente, donde se priorizan la capacidad de remolque, el espacio de la cabina y el rendimiento. La presión regulatoria y los estándares de eficiencia de combustible limitan el potencial de crecimiento, pero el posicionamiento premium sostiene la rentabilidad.

Por propulsión

El segmento ICE liderará debido a menores costos iniciales

El mercado de los SUV está segmentado por propulsión en motores de combustión interna (ICE) y eléctricos.

Si bien se prevé que los SUV ICE dominen con una participación del 58,45% en 2026, debido a la infraestructura existente y a los menores costos iniciales, los SUV eléctricos están ganando terreno rápidamente debido a la creciente conciencia ambiental y los incentivos gubernamentales para la adopción de vehículos eléctricos. Los SUV con motor de combustión interna (ICE) siguen teniendo una participación mayoritaria, particularmente en regiones con infraestructura de carga limitada. Los SUV con motor de combustión interna (ICE) siguen teniendo una participación mayoritaria, particularmente en regiones con infraestructura de carga limitada. Los subsegmentos incluyen:

- Por ejemplo, en 2024, el SUV eléctrico Hyundai Ioniq 5 y el Kia EV6 experimentaron una notable adopción en Europa y Asia, lo que pone de relieve la creciente confianza de los consumidores en los SUV eléctricos junto con el continuo dominio de los modelos ICE como el Toyota RAV4.

Los SUV eléctricos representan el segmento de crecimiento de mayor importancia estratégica. Los SUV eléctricos con batería lideran la adopción en los mercados urbanos, mientras que los híbridos enchufables satisfacen la demanda de transición. La propulsión eléctrica remodela las tendencias del mercado de los SUV al reducir los costos operativos y alinearse con los objetivos de emisiones.

Por transmisión

El segmento de tracción delantera domina el mercado debido a su idoneidad para uso urbano.

Por tren motriz, el mercado de los SUV se divide en tracción delantera (FWD), tracción trasera (RWD) y tracción total (AWD).

La tracción delantera está a punto de domina el mercado con una participación del 48,56% en 2026, debido a su eficiencia de combustible, menor costo e idoneidad para condiciones de conducción urbana y suburbana. Los modelos FWD son más fáciles de manejar en el tráfico diario y requieren menos mantenimiento, lo que los hace populares entre los compradores convencionales.

- Por ejemplo, las variantes Honda CR-V y Toyota RAV4 FWD seguirán siendo ampliamente adoptadas en 2024, particularmente en regiones que priorizan la eficiencia y la asequibilidad. Si bien la tracción total mantiene su atractivo en los modelos premium y todoterreno, la tracción delantera representó la mayor parte de las ventas de SUV a nivel mundial.

La tracción delantera (FWD) domina los SUV compactos y de tamaño mediano debido a su rentabilidad y rendimiento suficiente para uso urbano. La tracción total (AWD) experimenta una mayor adopción en los SUV premium, eléctricos y todoterreno, lo que respalda los requisitos de seguridad y tracción. La tracción trasera (RWD) sigue limitada a plataformas de lujo y centradas en el rendimiento.

Por capacidad de asientos

El segmento de cinco plazas lidera por su equilibrio entre el confort de los pasajeros

Por capacidad de asientos, los SUV se dividen en 5 plazas y más de 5 plazas.

Se prevé que el segmento de cinco plazas domine el mercado con una participación del 60,69% en 2026, debido a su equilibrio entre comodidad para los pasajeros, espacio de carga y maniobrabilidad, lo que resulta atractivo para familias y viajeros urbanos. Estos modelos proporcionan una solución práctica para el uso diario manteniendo suficiente espacio para viajes de fin de semana o transporte de carga. Los SUV de cinco plazas representan el mayor volumen de ventas, alineándose con las necesidades de la familia nuclear y de los compradores individuales. Más de SUV de cinco plazas sirven a hogares grandes y casos de uso comercial, particularmente en mercados emergentes y operaciones de flotas.

- Por ejemplo, en 2024, los modelos Honda CR-V y Nissan Rogue de 5 plazas continuaron liderando las ventas a nivel mundial, lo que refleja la preferencia por los SUV estándar de tamaño familiar. El segmento de cinco plazas siguió siendo el más comprado, superando significativamente a los modelos con mayor capacidad de asientos en volumen total.

Perspectivas del mercado regional de SUV:

Por geografía, el mercado de los SUV se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific SUV Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de SUV de Asia y el Pacífico:

La región de Asia Pacífico mantuvo la cuota de mercado dominante de los SUV en 2025 y continuó su liderazgo a partir de entonces. Asia Pacífico aportó aproximadamente 828 140 millones de dólares al mercado mundial en 2025, lo que representa una participación del 63,20 %, y se espera que alcance los 902 680 millones de dólares en 2026. Este dominio está respaldado por una sólida capacidad de fabricación de automóviles, una rápida urbanización, una creciente demanda de los consumidores de SUV compactos y medianos e incentivos gubernamentales que promueven tanto los motores de combustión interna como los motores de combustión interna.vehículos eléctricos.

China, Japón y Corea del Sur están a la cabeza, y los principales fabricantes de equipos originales, como Toyota, Hyundai y Honda, impulsan las ventas de SUV mediante una combinación de modelos producidos localmente y asociaciones globales. Se prevé que el mercado de Japón alcance los 91,77 mil millones de dólares para 2026, el mercado de China alcance los 391,86 mil millones de dólares para 2026 y el mercado de la India alcance los 132,14 mil millones de dólares para 2026.

- Por ejemplo, en 2024, Kia Sportage y Nissan X-Trail registraron ventas significativas en toda la región de Asia Pacífico, lo que refleja una fuerte preferencia de los consumidores por SUV prácticos, eficientes en combustible y tecnológicamente avanzados.

Asia-Pacífico representa el mercado de SUV de más rápida expansión, impulsado por el aumento de los ingresos, la urbanización y las cambiantes aspiraciones de los consumidores. Los SUV compactos y medianos dominan el crecimiento del volumen, particularmente en China e India. La electrificación se acelera de manera desigual, influenciada por el apoyo de las políticas nacionales y la preparación de la infraestructura. Los fabricantes locales compiten cada vez más con marcas globales, intensificando la presión sobre los precios y remodelando la dinámica regional de participación en el mercado de SUV.

Mercado japonés de SUV:

El mercado japonés de SUV prefiere modelos compactos y eficientes adecuados para entornos urbanos densos. Los SUV híbridos mantienen una fuerte penetración debido a la eficiencia del combustible y la alineación regulatoria. Los SUV eléctricos con batería crecen gradualmente, limitados por la infraestructura de carga y la cautela de los consumidores. Los fabricantes nacionales enfatizan la confiabilidad, la seguridad y la optimización híbrida, manteniendo un crecimiento constante del mercado de SUV dentro de un ecosistema automotriz maduro.

Mercado chino de SUV:

China es el mercado de SUV más grande y dinámico a nivel mundial, impulsado por la demanda urbana, el apoyo político y la escala de fabricación nacional. Los SUV eléctricos desempeñan un papel central en la expansión del mercado, respaldados por incentivos y un rápido despliegue de infraestructura. Las marcas locales ganan participación a través de precios competitivos y la integración de tecnología. La dirección regulatoria influye fuertemente en los ciclos de productos y acelera la electrificación del mercado de SUV.

Análisis del mercado europeo de SUV:

El mercado en Europa alcanzó los 311.360 millones de dólares en 2025, lo que representa el 23,76 % de los ingresos totales del mercado, y se prevé que alcance los 328.940 millones de dólares en 2026. El mercado europeo de SUV está determinado por las regulaciones sobre emisiones, la densidad urbana y la evolución de las prioridades de los consumidores. Los SUV compactos y medianos dominan la demanda, mientras que los modelos de tamaño completo siguen siendo un nicho. La electrificación es fundamental para el posicionamiento competitivo, y los SUV híbridos enchufables y eléctricos de batería se están expandiendo rápidamente. Los objetivos de emisiones impulsados por políticas influyen en la planificación de productos, comprimiendo los márgenes de las plataformas de combustión interna y al mismo tiempo acelerando la inversión en arquitecturas de vehículos modulares y eficientes.

Europa siguió a Asia Pacífico en participación de mercado, impulsada por la urbanización, la alta demanda de SUV compactos y eléctricos y las estrictas regulaciones sobre emisiones que alientan la adopción de vehículos eléctricos. Países como Alemania, Francia y el Reino Unido están presenciando un crecimiento en los segmentos de SUV premium y medianos, respaldado por incentivos para modelos híbridos y eléctricos y una infraestructura de carga en expansión. Se prevé que el mercado del Reino Unido alcance los 74,11 mil millones de dólares para 2026, y el mercado alemán alcance los 63,42 mil millones de dólares para 2026.

Mercado de SUV de Alemania:

Alemania refleja un mercado de SUV impulsado por la tecnología, caracterizado por un posicionamiento premium y una profundidad de ingeniería. Los fabricantes nacionales lideran la innovación en SUV eléctricos y orientados al rendimiento. La demanda favorece los modelos compactos y de tamaño mediano alineados con la movilidad urbana y el cumplimiento ambiental. El escrutinio regulatorio sobre las emisiones y la sostenibilidad del ciclo de vida impulsa una rápida electrificación. La producción orientada a la exportación fortalece la influencia de Alemania dentro del panorama más amplio del mercado europeo de SUV.

Mercado de SUV del Reino Unido:

El mercado de SUV del Reino Unido hace hincapié en los SUV compactos y eléctricos, lo que refleja la congestión urbana y los incentivos políticos. Los compradores priorizan la eficiencia, la seguridad y la conectividad sobre el tamaño. La adopción de la electrificación supera a varios pares europeos debido a la claridad regulatoria y la inversión en infraestructura. La diferenciación competitiva se centra en la accesibilidad de los precios y el costo total de propiedad, lo que da forma a las tendencias del mercado de SUV hacia configuraciones de vehículos más pequeños y ricos en tecnología.

Análisis del mercado de SUV de América del Norte:

En 2025, América del Norte poseía el 8,68% de la cuota de mercado mundial, alcanzando una valoración de 113.780 millones de dólares, y se prevé que crezca hasta los 122.100 millones de dólares en 2026. América del Norte se aseguró la tercera posición, y Estados Unidos, Canadá y México mostraron una sólida demanda de SUV medianos y grandes. La preferencia de los consumidores por vehículos más grandes, combinada con sólidas redes de concesionarios y la creciente adopción de SUV eléctricos como el Ford Mustang Mach-E y el Tesla Model Y, contribuyeron al crecimiento general del mercado. Se prevé que el mercado estadounidense alcance los 104.330 millones de dólares en 2026.

América del Norte representa un mercado de SUV estructuralmente fuerte, impulsado por la preferencia de los consumidores por vehículos más grandes, mayores ingresos disponibles y una infraestructura vial establecida. La región muestra una demanda equilibrada entre SUV compactos, medianos y grandes. La presión regulatoria da forma cada vez más a las estrategias de propulsión, acelerando la adopción de los SUV electrificados. La intensidad competitiva sigue siendo alta, y los fabricantes nacionales y globales enfatizan la integración de tecnología, las características de seguridad y la electrificación para proteger la participación de mercado de los SUV.

Mercado de SUV de Estados Unidos:

Estados Unidos domina la demanda regional de SUV, respaldada por la asequibilidad del combustible, las preferencias de estilo de vida y la movilidad suburbana generalizada. Los SUV medianos y grandes representan una parte sustancial de las ventas de vehículos nuevos. Los SUV eléctricos ganan impulso en los estados costeros y urbanos, respaldados por políticas de incentivos y expansión de la carga. Los fabricantes de automóviles se centran en la escalabilidad de la plataforma y los sistemas avanzados de asistencia al conductor para sostener el crecimiento del mercado de los SUV en medio de un endurecimiento regulatorio.

Análisis del mercado de SUV en América Latina:

El mercado de SUV de América Latina muestra una expansión constante, liderado por modelos compactos y medianos. La asequibilidad y la eficiencia del combustible influyen en las decisiones de compra. La electrificación sigue siendo limitada pero está surgiendo, principalmente a través de ofertas híbridas. La volatilidad económica y las brechas de infraestructura moderan el ritmo de adopción. Los fabricantes globales priorizan la producción localizada y la optimización de costos para capturar el crecimiento incremental del mercado de SUV en economías clave.

Análisis del mercado de SUV de Oriente Medio y África:

El mercado de SUV de Oriente Medio y África está impulsado por la idoneidad del terreno, las condiciones climáticas y la preferencia por vehículos duraderos. Los SUV de tamaño completo siguen siendo relevantes, particularmente en los países del Golfo. La adopción de la electrificación aún se encuentra en una etapa temprana, limitada por la economía de infraestructura y combustible. El crecimiento del mercado depende de los esfuerzos de diversificación económica, la evolución regulatoria y la exposición gradual de los consumidores a sistemas de propulsión alternativos.

Durante el período previsto, se espera que los mercados del resto del mundo, incluidos América Latina, Oriente Medio y África, crezcan gradualmente. Si bien la adopción de SUV está aumentando debido al aumento de los ingresos disponibles y al desarrollo urbano, los volúmenes de ventas son menores en comparación con APAC, Europa y América del Norte. Mercados clave como Brasil, México, Arabia Saudita y los Emiratos Árabes Unidos están expandiendo gradualmente la penetración de los SUV, particularmente en los segmentos medianos y compactos.

Resto del mundo

El mercado del Resto del Mundo representó 57.030 millones de dólares en 2025, lo que representa el 4,35% de la industria global, y se espera que alcance los 61.430 millones de dólares en 2026.

Panorama competitivo de la industria de los SUV

Actores clave de la industria

Los principales actores se centran en colaboraciones e innovación tecnológica para fortalecer su posición en el mercado

El mercado mundial de SUV exhibe una estructura moderadamente concentrada, con los principales fabricantes de automóviles, especialistas en vehículos eléctricos y marcas regionales que compiten a través de la innovación, asociaciones estratégicas e iniciativas de electrificación. Los actores clave se están centrando en ampliar las carteras de SUV, integrar tecnologías avanzadas y lanzar variantes eléctricas para atraer las cambiantes preferencias de los consumidores y al mismo tiempo mantener su participación en el mercado global.

Toyota Motor Corporation, Ford Motor Company y Volkswagen Group se encuentran entre los principales actores que dan forma a este mercado. Toyota continúa ampliando su línea de SUV con modelos como RAV4 y Highlander, incluidas versiones híbridas. Ford ha reforzado su presencia con los SUV eléctricos Explorer, Escape y Mustang Mach-E, dirigidos tanto al segmento tradicional como al electrificado. Volkswagen está impulsando modelos avanzados como el Tiguan y el SUV eléctrico ID.4, que combinan versatilidad con electrificación para satisfacer la diversa demanda regional. Estos fabricantes de automóviles mantienen el liderazgo a través de I+D, redes de distribución global y ofertas impulsadas por la tecnología.

El mercado de los SUV es altamente competitivo y está determinado por ventajas de escala, estrategias de plataforma y una rápida diversificación del tren motriz. Los operadores tradicionales globales dominan el volumen, mientras que los nuevos participantes desafían los supuestos de costos y tecnología establecidos. El posicionamiento competitivo depende cada vez más de la preparación para la electrificación, la resiliencia de la cadena de suministro y la adaptabilidad regional, más que solo del tamaño.

Los grandes fabricantes de automóviles multinacionales, como Toyota Motor Corporation y el Grupo Volkswagen, aprovechan amplias carteras de SUV que abarcan segmentos compactos y grandes. Sus puntos fuertes residen en la estandarización de la plataforma, la eficiencia de fabricación y la distribución global. Sin embargo, la exposición heredada a la combustión interna crea presión sobre los márgenes a medida que las regulaciones sobre emisiones se endurecen. Estos actores responden a través de plataformas eléctricas modulares y estrategias de transición híbridas.

Los fabricantes norteamericanos, incluido Ford Motor Company, mantienen un fuerte posicionamiento en los SUV medianos y grandes. El valor de marca y las redes de distribuidores respaldan la resiliencia, particularmente en los segmentos centrados en los servicios públicos. Las debilidades incluyen una competitividad de costos más lenta en los SUV eléctricos y la dependencia de los ciclos de demanda regionales. El enfoque estratégico se centra en la integración de software, funciones conectadas y electrificación selectiva de modelos de alto margen.

Los competidores asiáticos han remodelado la dinámica competitiva. Hyundai Motor Group compite a través de una electrificación agresiva, plataformas flexibles y ciclos rápidos de actualización de modelos. Su fortaleza radica en equilibrar precio, tecnología y diseño en todas las regiones. Mientras tanto, BYD revoluciona el mercado de los SUV a través del suministro de baterías verticalmente integrado, el liderazgo en costos y el rápido crecimiento de los SUV eléctricos, aunque la percepción de la marca sigue siendo desigual fuera de Asia.

Los fabricantes exclusivamente eléctricos, liderados por Tesla, influyen en los puntos de referencia competitivos a pesar de sus carteras más estrechas. Sus ventajas incluyen ecosistemas de carga y diferenciación impulsados por software, compensados por una diversidad limitada de modelos.

LISTA DE EMPRESAS CLAVE DE SUV PERFILADAS

- Corporación Toyota Motors(Japón)

- Grupo Volkswagen(Alemania)

- Mercedes-Benz (Alemania)

- Compañía de motores Hyundai(Corea del Sur)

- General Motors (EE.UU.)

- Motor de la Gran Muralla (China)

- Ford Motor Company (EE.UU.)

- Mahindra y Mahindra(India)

- BYD Company Ltd (China)

- Grupo Renault (Francia)

Desarrollos clave de la industria SUV:

- Marzo de 2024:Toyota Motor Corporation amplió su línea global de SUV eléctricos, acelerando el despliegue de una plataforma de batería modular para respaldar el cumplimiento de las emisiones y fortalecer la penetración de los SUV eléctricos en los mercados de América del Norte, Europa y Asia-Pacífico.

- Julio de 2024:El Grupo Volkswagen avanzó en su arquitectura de SUV eléctricos de próxima generación, integrando sistemas de software unificados para mejorar la escalabilidad, las actualizaciones inalámbricas y la eficiencia del ciclo de vida en múltiples marcas de SUV.

- Noviembre de 2024:Hyundai Motor Group lanzó una nueva plataforma SUV eléctrica de tamaño mediano, cuyo objetivo es reducir costos y acelerar la producción a través de componentes compartidos y optimización interna de la gestión de baterías.

- Febrero de 2025:Ford Motor Company reestructuró su hoja de ruta de desarrollo de SUV, dando prioridad a los SUV híbridos y eléctricos de alto margen para equilibrar el cumplimiento normativo con la rentabilidad en los mercados de América del Norte y Europa.

- Mayo de 2025:BYD amplió la capacidad de fabricación de SUV eléctricos en el extranjero, fortaleciendo la localización de la cadena de suministro y acelerando el crecimiento del mercado global de SUV a través de plataformas de vehículos con baterías integradas y precios competitivos.

COBERTURA DEL INFORME

El análisis del mercado global de SUV proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

[NxZm8oAX5]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de10,62%de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, propulsión, tren motriz, capacidad de asientos y región |

|

Por tipo de vehículo |

· Compacto · Tamaño mediano · De tamaño completo |

|

Por propulsión |

· HIELO o Menos de 1,5 litros o 1,5 L-2 L o Más de 2 litros · Eléctrico |

|

Por transmisión |

· Tracción en las cuatro ruedas · Tracción trasera · Tracción total |

|

Por capacidad de asientos |

· 5 plazas · Más de 5 plazas |

|

Por geografía |

· Norteamérica (por tipo de vehículo, propulsión, tren motriz, capacidad de asientos y país) o EE.UU. o Canadá o México · Europa (por tipo de vehículo, propulsión, transmisión, capacidad de asientos y país) o Reino Unido o Alemania o Francia o Italia o Resto de Europa · Asia Pacífico (por tipo de vehículo, propulsión, tren motriz, capacidad de asientos y país) o China o Japón o Corea del Sur o India o Resto de Asia Pacífico · Resto del mundo |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.415,16 mil millones de dólares en 2026 y se prevé que alcance los 3.172,53 mil millones de dólares en 2034.

En 2024, el valor de mercado se situó en 828.140 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,62% durante el período previsto de 2026-2034.

El segmento mediano lideró el mercado por tipo de SUV.

Las características tecnológicas avanzadas que mejoran el atractivo para el consumidor están impulsando el crecimiento del mercado de los SUV.

Toyota Motor Corporation, Volkswagen Group, Hyundai Motor Company y Ford Motor Company son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados