Tamaño del mercado de materiales para baterías, participación y análisis de la industria por tipo (iones de litio, plomo ácido, baterías de hidruro metálico de níquel, baterías de estado sólido y otros), por materiales (iones de litio {cátodo [LCO, NMC, NCA, LMO y LFP], ánodo [grafito artificial, grafito natural y otros], electrolito, separador y otros} y ácido de plomo {cátodo, ánodo, Electrolito, separador y otros}), por aplicación (Iones de litio {Electrónica de consumo, automotriz, industrial y otros} y ácido de plomo {Automotor, industrial y otros}) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

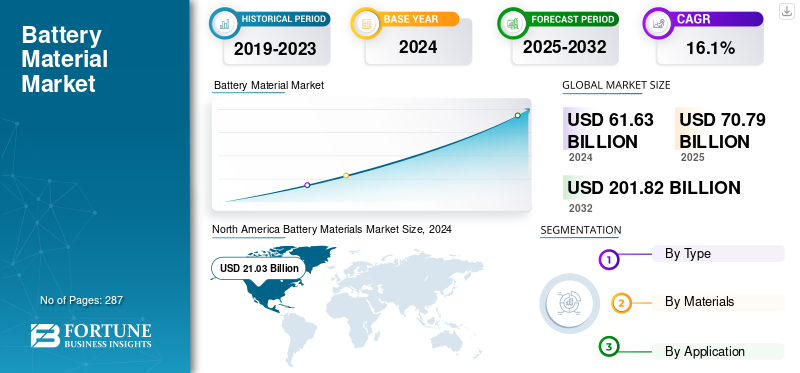

El tamaño del mercado mundial de materiales para baterías se valoró en 61,63 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 70,79 mil millones de dólares en 2025 a 201,82 mil millones de dólares en 2032 a una tasa compuesta anual del 16,1% durante el período previsto. América del Norte dominó el mercado mundial de materiales para baterías con una participación de mercado del 34,12% en 2024.

Una batería es un dispositivo que consta de una o más celdas electroquímicas con conexiones externas que proporcionan energía a otros dispositivos eléctricos. Los materiales de las baterías son las materias primas utilizadas para construir baterías. Los materiales de las baterías incluyen materiales de cátodos activos, materiales de ánodos, películas separadoras, electrolitos, cintas de electrodos, electrodos, disolventes de electrolitos y otros materiales.

Aproximadamente el 60% de la batería se compone de una combinación de materiales como manganeso (cátodo), potasio y zinc (ánodo). Las baterías secundarias son recargables y se obtienen a partir de fuentes de níquel-hidrógeno, iones de litio y níquel-cadmio. Las baterías de iones de litio se adoptan ampliamente debido a su alta densidad de energía y se utilizan significativamente en aplicaciones automotrices, industriales y de electrónica de consumo. La mejora de la compatibilidad y fiabilidad de las baterías de iones de litio ha provocado un aumento en la demanda de cátodos. La creciente demanda por parte de la industria automotriz de diversos tipos de baterías, como las de iones de litio ybaterías de plomo-ácido, la creciente adopción de vehículos eléctricos y la expansión de la infraestructura de energía renovable impulsarán el tamaño del mercado.

Los materiales primarios utilizados en la fabricación de baterías incluyen el litio, que es esencial para la producción de baterías de iones de litio; El litio es un componente crítico en el sector del almacenamiento de energía. El cobalto se utiliza en cátodos para mejorar la densidad y la estabilidad de la energía, y es vital para las baterías de alto rendimiento. El níquel contribuye a una mayor densidad de energía y se utiliza cada vez más en la química de las baterías. El grafito sirve como material anódico. Es crucial para el rendimiento de la batería. El manganeso se utiliza en químicas específicas de baterías para mejorar la estabilidad y la seguridad.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de materiales para baterías CONCLUSIONES CLAVE

- Tamaño del mercado en 2024: 61,63 mil millones de dólares

- Tamaño del mercado en 2025: 70,79 mil millones de dólares

- Tamaño del mercado previsto para 2032: 201.820 millones de dólares

- CAGR: 16,1% entre 2025 y 2032

- América del Norte dominó el mercado de materiales para baterías con una participación del 34,12% en 2024.

- El segmento de iones de litio representó la mayor cuota de mercado en 2024.

- El segmento de materiales catódicos representó la mayor cuota de mercado en 2024.

América del norte

Mantuvo la mayor participación de mercado en 2024, respaldada por la creciente demanda de vehículos eléctricos, la innovación en baterías y las inversiones en la cadena de suministro nacional.

Europa

Se espera que experimente un crecimiento significativo, impulsado por los objetivos de adopción de vehículos eléctricos, el reciclaje de baterías y las iniciativas de minerales críticos.

Asia Pacífico

Se espera que sea testigo del crecimiento más rápido, impulsado por una fuerte producción de vehículos eléctricos, fabricación de baterías y adopción de energías renovables.

A NOSOTROS.

Se espera que experimente un crecimiento constante, respaldado por la expansión de la producción de vehículos eléctricos y los incentivos gubernamentales para los materiales de las baterías.

Japón

Se espera que experimente un crecimiento constante, impulsado por la fabricación avanzada de baterías y una fuerte presencia de empresas de tecnología líderes.

Leer más

TENDENCIAS DEL MERCADO DE MATERIALES PARA BATERÍAS

Aumento del sector automotriz e iniciativas de sostenibilidad para impulsar el crecimiento del mercado

El sector automotriz está presenciando un aumento significativo en la adopción de vehículos eléctricos. En 2022, la demanda de baterías de iones de litio aumentó un 65 %, alcanzando los 550 GWh en comparación con los 330 GWh de 2021. Este crecimiento pone de relieve el papel fundamental de los materiales de las baterías para satisfacer las necesidades de producción de vehículos eléctricos. La investigación y el desarrollo continuos están mejorando el rendimiento y la rentabilidad de la batería. Innovaciones en químicas como el litio, níquel, manganeso y cobalto (NMC) y el fosfato de litio y hierro (LFP) están mejorando la densidad de energía, haciendo que las baterías sean más asequibles y eficientes para aplicaciones de vehículos eléctricos.

Además, las cadenas de suministro globales de minerales críticos se ven cada vez más afectadas por las restricciones comerciales y el nacionalismo de los recursos. Por ejemplo, la prohibición de China sobre la exportación de galio, germanio y antimonio ha perturbado las industrias que dependen de estos materiales, enfatizando la necesidad de estrategias de abastecimiento diversificadas. Para mitigar el impacto ambiental y reducir la dependencia de la extracción de materias primas, las iniciativas de reciclaje están ganando terreno. Europa, por ejemplo, se ha fijado objetivos ambiciosos para reciclar suficiente material de batería para 2030 como para respaldar la producción de dos millones de vehículos eléctricos, en línea con las tendencias mundiales de sostenibilidad.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La evolución de los dispositivos inteligentes intensifica la demanda de materiales avanzados para baterías

El sector de la electrónica de consumo sigue siendo un importante impulsor de la demanda de materiales para baterías, con el crecimiento persistente deteléfonos inteligentes, computadoras portátiles y tabletas que forman la base de esta demanda. A medida que estos dispositivos se vuelven más potentes y ricos en funciones, requieren soluciones de batería cada vez más sofisticadas para mantener tiempos de uso razonables y al mismo tiempo admitir capacidades mejoradas y pantallas más grandes.

La aparición de la tecnología portátil ha añadido otra capa de demanda al mercado. Los relojes inteligentes, los rastreadores de actividad física, los auriculares inalámbricos y otros dispositivos portátiles requieren baterías compactas y de alto rendimiento. Este segmento de mercado está experimentando un rápido crecimiento a medida que los consumidores adoptan estas tecnologías con fines de control de la salud, comunicación y entretenimiento.

El rendimiento de la batería se ha convertido en un diferenciador fundamental en la electrónica de consumo, donde los fabricantes compiten para ofrecer dispositivos con una mayor duración de la batería y capacidades de carga más rápidas. Esto ha llevado a una investigación y desarrollo continuos en materiales y tecnologías de baterías, superando los límites de la densidad de energía y las velocidades de carga. Las empresas están invirtiendo mucho en el desarrollo de nuevas soluciones de baterías que puedan cumplir con estos exigentes requisitos manteniendo la seguridad y la confiabilidad.

ElInternet de las cosas (IoT)La revolución ha ampliado aún más la necesidad de materiales para baterías, a medida que miles de millones de dispositivos conectados se están implementando en hogares, oficinas y entornos industriales. Estos dispositivos, que van desde sensores domésticos inteligentes hasta equipos de monitoreo industrial, requieren fuentes de energía confiables que a menudo puedan funcionar durante períodos prolongados sin reemplazo.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

Los desafíos de la cadena de suministro y la infraestructura obstaculizan la expansión del mercado

Las limitaciones de la cadena de suministro y los desafíos técnicos/de infraestructura están obstaculizando significativamente el crecimiento del mercado. La fuerte concentración de materias primas críticas en unos pocos países, particularmente litio en Chile y cobalto en el Congo, crea vulnerabilidades de suministro y riesgos geopolíticos. Esta consolidación geográfica, combinada con las tensiones comerciales internacionales, dificulta que los fabricantes garanticen un suministro estable de materiales. La situación se complica aún más por la limitada capacidad de refinación a nivel mundial, ya que el procesamiento de estos materiales requiere instalaciones y experiencia sofisticadas. Además, los desafíos técnicos en el procesamiento de materiales aptos para baterías exigen una inversión de capital sustancial, y las nuevas operaciones mineras e instalaciones de refinación requieren costos iniciales significativos. El establecimiento de nuevos proyectos mineros enfrenta largos plazos de entrega, que a menudo demoran años desde la exploración hasta la producción. En muchas regiones también falta la infraestructura necesaria para el procesamiento y transporte eficiente de materiales, lo que genera bloqueos en la cadena de suministro. Estos factores en conjunto crean una compleja red de desafíos que frenan la expansión del mercado y dificultan la entrada de nuevos actores, lo que en última instancia restringe el crecimiento general del sector.

OPORTUNIDADES DE MERCADO

Crecimiento exponencial de los sistemas de almacenamiento de energía para impulsar el crecimiento del mercado

Elsistemas de almacenamiento de energía (ESS)El sector está creando oportunidades sustanciales en el mercado a través de su rápida expansión en aplicaciones de servicios públicos, comerciales y residenciales. El creciente despliegue de fuentes de energía renovables, en particular la energía solar y eólica, ha hecho que el almacenamiento de energía sea esencial para la estabilidad y confiabilidad de la red, lo que impulsa la demanda de instalaciones de baterías a gran escala. Las empresas de servicios públicos están invirtiendo cada vez más en sistemas de almacenamiento de baterías a escala de red para gestionar las demandas de carga máxima e integrar fuentes de energía renovables intermitentes. Esta tendencia está creando importantes oportunidades para los proveedores de materiales para baterías, particularmente en el segmento de iones de litio, ya que estas instalaciones requieren enormes cantidades de materias primas. Los sectores comercial e industrial están adoptando soluciones de almacenamiento de energía para reducir los costos de electricidad, garantizar la calidad de la energía y cumplir objetivos de sostenibilidad. Esto ha abierto nuevas oportunidades de mercado para diversas químicas y materiales de baterías, incluidas baterías de flujo y sistemas avanzados de plomo-ácido.

DESAFÍOS DEL MERCADO

Las interrupciones en la cadena de suministro, las preocupaciones ambientales y éticas y la volatilidad de los precios obstaculizan el crecimiento del mercado

Los países suelen imponer restricciones comerciales o aranceles como parte de estrategias geopolíticas más amplias, interrumpiendo el flujo global de materiales críticos. Por ejemplo, el gobierno de Estados Unidos ha expresado su preocupación por la excesiva dependencia de las baterías de litio chinas debido a los riesgos para la seguridad nacional y los desequilibrios comerciales. Componentes clave como el litio, el cobalto y el níquel son esenciales para la producción de baterías, pero sus cadenas de suministro se concentran en unas pocas regiones. Las interrupciones en la cadena de suministro pueden aumentar los plazos de entrega, aumentar los costos y limitar la producción, particularmente en industrias como la de los vehículos eléctricos (EV).

La extracción de materias primas como el litio y el cobalto a menudo implica la destrucción del hábitat, el agotamiento del agua y la degradación del suelo. La minería de litio, por ejemplo, requiere importantes recursos hídricos, lo que genera desafíos en regiones áridas como el desierto de Atacama en Chile.minería de cobaltoen la República Democrática del Congo está vinculado al trabajo infantil y a condiciones laborales inseguras, lo que plantea importantes preocupaciones en materia de derechos humanos.

Además, la inestabilidad política en los países ricos en recursos o los cambios en las políticas de exportación pueden afectar la disponibilidad y los precios. El aumento de los costes de las materias primas puede reducir los márgenes de beneficio de los productores de baterías. Los pequeños y medianos fabricantes son particularmente vulnerables a las fluctuaciones de precios debido a los recursos limitados para absorber aumentos repentinos de costos. Empresas como Tesla están asegurando sus cadenas de suministro invirtiendo directamente en operaciones de minería y refinación.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

El mercado global enfrenta desafíos importantes debido al aumento del proteccionismo comercial y el nacionalismo de los recursos. Los países están implementando cada vez más políticas para asegurar el acceso a minerales críticos, lo que genera interrupciones en la cadena de suministro y mayores costos para los fabricantes. China, un actor dominante en el mercado, ha tomado recientemente medidas para reforzar el control sobre sus recursos:

En 2024, China implementó restricciones a la exportación de minerales clave como el galio, el germanio y el grafito, esenciales para la producción de semiconductores y baterías. Estas medidas tienen como objetivo proteger las industrias nacionales y mantener el dominio tecnológico y económico. Estas restricciones han provocado importantes interrupciones en la cadena de suministro, mayores costos de desarrollo tecnológico y posibles cambios en las estrategias globales de abastecimiento de minerales y tecnología.

Otras naciones están respondiendo a estos desafíos buscando diversificar sus cadenas de suministro y reducir la dependencia de los proveedores dominantes. Estados Unidos ha estado presionando para lograr acceso a fuentes alternativas de tierras raras. Por ejemplo, funcionarios estadounidenses y daneses han presionado a Tanbreez Mining, el desarrollador del mayor depósito de tierras raras de Groenlandia, para que no venda su proyecto a empresas vinculadas a China, destacando los esfuerzos para asegurar suministros de minerales críticos. Los países ricos en minerales críticos están ejerciendo cada vez más control sobre sus recursos. Por ejemplo, el gobierno de Chile ha tomado medidas para tomar un mayor control de sus recursos de litio, con el objetivo de beneficiarse más de la demanda global de este material esencial para baterías.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Los iones de litio siguen siendo el segmento líder debido a la creciente demanda de vehículos eléctricos.

Según el tipo, el mercado se segmenta en iones de litio, ácido de plomo,batería de hidruro metálico de níquel, batería de estado sólido y otros.

El segmento de iones de litio tuvo la mayor cuota de mercado de materiales para baterías en 2024 y se prevé que domine el mercado durante el período de pronóstico. Esto se debe a su alta densidad energética, larga vida útil y amplia aplicabilidad en industrias como los vehículos eléctricos (EV), la electrónica de consumo y el almacenamiento de energía renovable. El crecimiento significativo que impulsa el segmento es la creciente demanda de vehículos eléctricos, impulsada por los esfuerzos globales para hacer la transición a energías limpias y reducir las emisiones de gases de efecto invernadero. Los gobiernos de todo el mundo están implementando estrictas regulaciones sobre emisiones y ofreciendo subsidios para promover la adopción de vehículos eléctricos, impulsando así la demanda de baterías de iones de litio. Además, los avances en la tecnología de iones de litio, como el desarrollo de baterías de estado sólido y cátodos de alta capacidad, están mejorando el rendimiento y reduciendo los costos, acelerando aún más el crecimiento del mercado.

Se espera que el segmento de plomo-ácido crezca significativamente durante el período de pronóstico debido a su confiabilidad, rentabilidad y aplicaciones establecidas. La industria automotriz sigue siendo el mayor usuario final, y las baterías de plomo-ácido se utilizan ampliamente en aplicaciones de arranque, iluminación y encendido (SLI) en vehículos con motor de combustión interna. Además, la creciente demanda de vehículos híbridos, que también dependen de baterías de plomo-ácido como energía auxiliar, contribuye al crecimiento del segmento.

El segmento de baterías de hidruro metálico de níquel experimentó un crecimiento significativo durante el período de pronóstico. El crecimiento está impulsado por su equilibrio único entre rendimiento, rentabilidad y consideraciones medioambientales. Las baterías de NiMH ofrecen una alta densidad de energía y un ciclo de vida prolongado, lo que las hace ideales para aplicaciones en vehículos eléctricos híbridos (HEV), electrónica de consumo y equipos industriales. La creciente adopción de vehículos HEV, particularmente como tecnología de transición hacia la electrificación total, ha impulsado la demanda de baterías de NiMH. Estas baterías son las preferidas en los HEV por su capacidad para manejar ciclos frecuentes de carga y descarga, confiabilidad y cadena de suministro madura.

Se espera que el segmento de baterías de estado sólido crezca considerablemente durante el período previsto debido a la creciente demanda de baterías de alto rendimiento en vehículos eléctricos (EV) y sistemas de almacenamiento de energía renovable. La industria del automóvil es testigobaterías de estado sólidocomo revolucionarios, que ofrecen autonomías de conducción ampliadas, tiempos de carga más rápidos y riesgos reducidos de fuga térmica.

Por materiales

El segmento de cátodos es el segmento más grande y de más rápido crecimiento debido a la creciente adopción en las aplicaciones

Según el material, el ion de litio se segmenta en cátodo, ánodo, electrolito, separador y otros. El segmento del cátodo se bifurca aún más en óxido de litio y cobalto, fosfato de litio y hierro, óxido de litio y manganeso, óxido de litio, níquel, cobalto y aluminio y óxido de litio, níquel y manganeso. el material del ánodo se segmenta aún más en grafito artificial, grafito natural y otros.

Elmateriales catódicosEl segmento tuvo la mayor participación de mercado en 2024 y se prevé que domine el mercado durante el período de pronóstico debido a la creciente demanda de baterías de alto rendimiento en una variedad de aplicaciones. Los principales componentes activos de los materiales catódicos son el cobalto, el manganeso y el níquel. Hoy en día, el cobalto se sustituye parcialmente por níquel, principalmente níquel-litio, óxido de manganeso (NMC) y óxido de níquel-cobalto-aluminio (NCA). Los materiales catódicos requieren un nivel de pureza extremadamente alto y deben estar libres de impurezas metálicas no deseadas, principalmente azufre, vanadio y hierro. El creciente cambio hacia la sostenibilidad, la reducción de costos y la eficiencia energética está impulsando inversiones en innovaciones de materiales catódicos, junto con importantes esfuerzos de investigación y desarrollo para aumentar la eficiencia, la estabilidad y el rendimiento de estos materiales catódicos.

A medida que aumenta la demanda mundial de vehículos eléctricos, dispositivos electrónicos portátiles y sistemas de almacenamiento de energía, la demanda de materiales electrolíticos avanzados está creciendo significativamente. El electrolito líquido convencional, compuesto de sales de litio en un disolvente orgánico, sigue siendo el tipo más utilizado en las baterías comerciales de iones de litio debido a su alta conductividad iónica y eficiencia. Además, las innovaciones en conductividad iónica y estabilidad de electrolitos son fundamentales para mejorar el rendimiento de la batería. A medida que los vehículos eléctricos y los sistemas de almacenamiento de energía renovable se generalicen, aumentará la necesidad de electrolitos que puedan soportar variaciones extremas de temperatura, ciclos de carga/descarga y mantener el rendimiento a lo largo del tiempo. El desarrollo de nuevas formulaciones de electrolitos, incluidas aquellas con conductividad mejorada y compatibilidad con nuevos materiales de cátodos y ánodos, será clave para impulsar el crecimiento en este segmento. Además, los estándares regulatorios para la seguridad y sostenibilidad de las baterías están empujando a los fabricantes a invertir en materiales electrolíticos de próxima generación que cumplan con estos requisitos más estrictos.

Según el material, el plomo-ácido se segmenta en cátodo, ánodo, electrolito, separador y otros.

En el segmento global de plomo-ácido, el crecimiento de los materiales catódicos se debe principalmente a los avances enbateríatecnologías de rendimiento y reciclaje. Tradicionalmente, el plomo es el material principal utilizado en el cátodo de las baterías de plomo-ácido, y su confiabilidad para proporcionar altas sobrecorrientes y su tolerancia a condiciones extremas ha sido un factor clave en su uso continuo. A pesar del auge de alternativas como las de iones de litio, las baterías de plomo-ácido siguen siendo ampliamente adoptadas en aplicaciones como la automoción, los sistemas de alimentación ininterrumpida (UPS) y los sistemas de respaldo debido a su rentabilidad y su infraestructura establecida desde hace mucho tiempo. Además, las mejoras en la eficiencia del reciclaje de baterías de plomo-ácido han impulsado la demanda de plomo, ya que la mayor parte del plomo de estas baterías se puede recuperar y reutilizar. Este proceso de reciclaje de circuito cerrado, que es particularmente prominente en regiones como Europa y América del Norte, reduce la necesidad de extracción de materias primas y aborda las preocupaciones ambientales, impulsando un crecimiento sostenido en el segmento de materiales catódicos.

El crecimiento de los materiales anódicos está impulsado por innovaciones destinadas a mejorar el rendimiento de las baterías en aplicaciones automotrices. En las baterías de plomo-ácido, el ánodo suele estar hecho de una estructura de rejilla que contiene plomo, lo que contribuye a la capacidad de la batería para proporcionar energía confiable. La creciente demanda de baterías de plomo-ácido en vehículos híbridos y sistemas microhíbridos, que utilizan tecnología start-stop, ha aumentado la demanda de materiales anódicos de alto rendimiento que puedan soportar ciclos frecuentes de carga y descarga. Además, la transición del sector automotriz hacia vehículos más eficientes energéticamente y con bajas emisiones respalda aún más el crecimiento, ya que las baterías de plomo-ácido siguen siendo una opción asequible para vehículos más pequeños y aplicaciones específicas.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de electrónica de consumo tuvo la mayor participación debido a la alta demanda de productos

Según su aplicación, los iones de litio se segmentan en industrias de electrónica de consumo, automoción, industrial y otras.

El segmento de electrónica de consumo representó la principal cuota de mercado en 2024, impulsa el crecimiento de las baterías de iones de litio, impulsado por la creciente demanda de dispositivos portátiles como teléfonos inteligentes, portátiles, tabletas, dispositivos portátiles y consolas de juegos. Las baterías de iones de litio son las favoritas en este segmento debido a su alta densidad de energía, propiedades livianas y capacidad de proporcionar energía duradera en dispositivos compactos. A medida que los consumidores dependen cada vez más de dispositivos móviles y conectados para trabajar, entretenerse y comunicarse, la demanda de baterías eficientes, confiables y recargables continúa aumentando. Además, los continuos avances en la tecnología de baterías, como el desarrollo de soluciones de carga rápida y características de seguridad mejoradas, refuerzan aún más la adopción de baterías de iones de litio en la electrónica de consumo. Además, dado que las tendencias mundiales se inclinan hacia la sostenibilidad, los fabricantes se centran cada vez más en desarrollar baterías ecológicas, impulsando así aún más el crecimiento de las baterías de iones de litio en el mercado.

La industria automotriz es un importante motor de crecimiento para las baterías de iones de litio debido a la adopción acelerada devehículos eléctricos (EV)y vehículos eléctricos híbridos (HEV). Los gobiernos de todo el mundo están estableciendo objetivos ambiciosos para eliminar gradualmente los vehículos con motor de combustión interna (ICE), y la Unión Europea, China y varias otras regiones lideran el camino en la implementación de estándares de emisiones más estrictos y ofrecen incentivos para la adopción de vehículos eléctricos. Las baterías de iones de litio, conocidas por su alta densidad de energía y su vida útil más larga, son la opción preferida para alimentar vehículos eléctricos debido a su capacidad para almacenar grandes cantidades de energía en paquetes relativamente pequeños y livianos. Además, se espera que las innovaciones en baterías de iones de litio de estado sólido y de alta capacidad, junto con el desarrollo de una infraestructura de carga más rápida, impulsen aún más la demanda de baterías de iones de litio en el segmento automotriz.

Según la aplicación, el plomo-ácido se segmenta en automotriz, industrial y otros.

El segmento automotriz de baterías de plomo-ácido está experimentando un crecimiento significativo impulsado por el papel fundamental que desempeñan en los vehículos tradicionales con motor de combustión interna y los vehículos híbridos. Las baterías de plomo-ácido se utilizan principalmente para funciones de arranque, iluminación y ignición, donde su capacidad para proporcionar altas sobrecorrientes las convierte en una opción ideal. A pesar de la creciente adopción de vehículos eléctricos (EV), las baterías de plomo-ácido siguen siendo una fuente de energía rentable y confiable para los vehículos convencionales, particularmente en los mercados emergentes donde la asequibilidad sigue siendo una preocupación clave. Además, la proliferación de vehículos microhíbridos, que incorporan tecnología start-stop para mejorar la eficiencia del combustible, impulsa aún más la demanda de baterías avanzadas de plomo-ácido, como las baterías inundadas mejoradas y las baterías de fibra de vidrio absorbente. Estas baterías ofrecen rendimiento, durabilidad y eficiencia energética superiores, lo que las hace ideales para aplicaciones automotrices modernas. Además, la expansión del mercado automotriz mundial, particularmente en las economías en desarrollo, está impulsando la demanda de baterías de plomo-ácido como columna vertebral de los sistemas de energía de los vehículos tradicionales. La infraestructura de reciclaje de baterías de plomo-ácido, que está bien establecida a nivel mundial, garantiza una cadena de suministro sostenible, que ofrece viabilidad a largo plazo y beneficios ambientales, respaldando así el crecimiento continuo en el segmento automotriz.

El segmento industrial impulsa el crecimiento de las baterías de plomo-ácido en aplicaciones de almacenamiento de energía y energía de respaldo. Las baterías de plomo-ácido se utilizan ampliamente en sistemas de alimentación ininterrumpida (UPS), donde proporcionan energía de respaldo confiable y rentable a infraestructuras críticas como centros de datos, sistemas de telecomunicaciones e instalaciones de atención médica. A medida que las empresas dependen cada vez más de las plataformas digitales y la computación en la nube, la demanda de sistemas de suministro de energía ininterrumpida continúa creciendo, lo que garantiza una demanda constante de baterías de plomo-ácido en este segmento.

PERSPECTIVA REGIONAL DEL MERCADO DE MATERIALES PARA BATERÍAS

Según la región, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

América del norte

North America Battery Materials Market Size, 2024 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la principal cuota de mercado en 2024 y estaba valorada en 21.030 millones de dólares. El crecimiento está impulsado principalmente por la fuerte demanda de vehículos eléctricos (EV) y la creciente adopción de energía renovablefuentes. Estados Unidos, en particular, alberga a los principales fabricantes de vehículos eléctricos como Tesla, y se están dirigiendo importantes inversiones a la tecnología de baterías. Esto ha provocado un aumento en la demanda de materiales como litio, cobalto, níquel y grafito. Además, el gobierno de EE. UU. ha implementado políticas e incentivos para impulsar la producción nacional de materiales para baterías, garantizando una cadena de suministro estable. Canadá, con sus ricos depósitos de litio, níquel y otros minerales críticos, desempeña un papel crucial en el suministro de materias primas para el mercado norteamericano. Los avances de esta región en el reciclaje de baterías y la innovación en tecnología de baterías de estado sólido consolidan aún más su posición como actor clave en la industria.

Asia Pacífico

La región de Asia Pacífico emergerá como el mercado de más rápido crecimiento durante el período previsto. China es líder mundial en la producción de vehículos eléctricos y baterías. El dominio de China en la fabricación de baterías ha influido significativamente en la demanda de materiales para baterías. El país ha invertido mucho para asegurar el suministro de materias primas clave como litio, cobalto y níquel a través de operaciones mineras y asociaciones internacionales. Corea del Sur y Japón también son actores importantes, y empresas como Hitachi, Ltd., LG Chem, Samsung SDI y Panasonic son contribuyentes clave a la cadena de suministro mundial de baterías. La rápida expansión de las ventas de vehículos eléctricos y la adopción de energías renovables en esta región continúa impulsando la demanda de materiales para baterías. Además, es probable que el impulso a las soluciones de almacenamiento de energía para apoyar la integración de las energías renovables impulse el crecimiento a largo plazo del mercado.

Europa

Se espera que la región europea crezca y muestre un crecimiento sustancial del mercado de materiales para baterías durante el período de pronóstico. La Unión Europea (UE) ha fijado objetivos ambiciosos para la adopción de vehículos eléctricos, incluida la prohibición de la venta de vehículos nuevos con motor de combustión interna para 2035. Este cambio está impulsando una mayor demanda de baterías de iones de litio, que requieren materiales clave como el litio,cobaltoy níquel. Países europeos como Alemania y Francia están a la vanguardia, con importantes empresas automotrices como Volkswagen y Renault aumentando su producción de vehículos eléctricos. La UE también se ha centrado en asegurar un suministro constante de materiales para baterías estableciendo asociaciones con empresas mineras y centrándose en los esfuerzos de reciclaje. Se espera que el compromiso de la región de reducir la dependencia de fuentes no pertenecientes a la UE para minerales críticos impulse el crecimiento del mercado en los próximos años.

América Latina

Se espera que América Latina tenga un crecimiento constante del mercado debido a sus vastos recursos minerales. Países como Chile, Argentina y Bolivia forman el "Triángulo del Litio", que posee más de la mitad de las reservas mundiales de litio. Esta región es fundamental para la cadena de suministro de litio, un material fundamental para la producción de baterías, especialmente en vehículos eléctricos. El cambio global hacia energías más limpias y la creciente demanda de vehículos eléctricos presentan importantes oportunidades para que los países latinoamericanos amplíen su papel en el mercado global. Se espera que una mayor inversión en prácticas mineras sostenibles y tecnologías de refinación mejore la posición de la región en el mercado global.

Medio Oriente y África

El mercado de Oriente Medio y África está creciendo de manera constante. La participación de la región está relacionada principalmente con la minería y extracción de minerales críticos como cobalto, litio y níquel. Países como Marruecos y Sudáfrica están presenciando un creciente interés de los inversores internacionales en sus industrias mineras. Además, cada vez se presta más atención a la diversificación de las economías de esta región, lo que puede conducir a un mayor desarrollo de las capacidades de extracción de materiales para baterías.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Aumento de la inversión para la expansión de las instalaciones por parte de las principales empresas para aumentar la participación de mercado

NICHIA CORPORATION, NEI Corporation, Tokyo Chemical Industry Co. Ltd, Mitsubishi Chemical Corporation y Hitachi Energy Ltd. son los actores más destacados del mercado. Las estrategias clave que adoptan las principales empresas incluyen el lanzamiento de nuevos productos para aumentar su presencia regional y mejorar su cartera. La mayoría de las empresas manufactureras, los fabricantes de baterías y diversas instituciones de investigación están invirtiendo mucho en los avances tecnológicos de estas baterías, que crearán baterías con un ciclo de vida prolongado, alta densidad de potencia, rendimiento respetuoso con el medio ambiente y bajo costo.

LISTA DE ACTORES CLAVE EN MATERIALES DE BATERÍA PERFILADOS EN EL INFORME

- CORPORACION NICHIA(Japón)

- Corporación NEI (K.)

- Industria química de Tokio Co Ltd(Japón)

- Corporación química Mitsubishi(Japón)

- Hitachi Energy Ltd. (Suiza)

- (Japón)

- Tecnología Co., Ltd. de Shanghai Shanshan (China)

- Corporación Kureha (Japón)

- BASF SE(Alemania)

- Corporación Asahi Kasei (Japón)

- Cobalto Umicore y materiales especiales (CSM) (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2024-Contemporary Amperex Technology Co. Limited (CATL) de China, el mayor fabricante de baterías del mundo, ofrece apoyo financiero a sus proveedores para acelerar la innovación tecnológica en materiales y equipos de baterías. Esta iniciativa tiene como objetivo aliviar la tensión en su cadena de suministro en medio de una grave guerra de precios de vehículos eléctricos.

- Junio de 2024—Asahi Kasei ha logrado la prueba de concepto (POC) debaterías de iones de litio (LIB)con el uso de su electrolito conductor altamente iónico patentado. Esta tecnología ayudará a la empresa a mejorar la durabilidad a altas temperaturas y aumentar la producción de energía incluso a bajas temperaturas, ambos problemas apremiantes de los LIB actuales. Además, esta tecnología puede contribuir a reducir el coste y el tamaño de los paquetes de baterías, aumentando aún más la densidad energética.

- Abril 2024-BASF comenzó a operar su prototipo de refinería de metales para el reciclaje de baterías en Schwarzheide, Alemania. Esta instalación ayudará a optimizar el desarrollo de tecnologías innovadoras de reciclaje de baterías, procedimientos operativos y procesamiento de baterías de iones de litio al final de su vida útil y desechos de producción de baterías.

- enero 2024-Umicore y Microsoft acordaron utilizar inteligencia artificial (IA) como medio para acelerar y facilitar su investigación en tecnologías de materiales de baterías para vehículos eléctricos. Con este desarrollo, la empresa crearía un entorno de IA personalizado que sintetizaría, analizaría y reuniría décadas de datos complejos y vastos de la investigación y el desarrollo de materiales de batería patentados de Umicore.

- diciembre 2023-Europa se está centrando en mejorar sus capacidades de reciclaje de baterías para reducir la dependencia de materiales importados y promover la sostenibilidad. El Reglamento de Baterías de la UE exige que, para 2031, las baterías industriales deben incorporar proporciones mínimas recicladas de litio, níquel y cobalto.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipos, materiales y aplicaciones de productos. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 16,1% de 2025 a 2032 |

|

Segmentación |

Por tipo, por materiales, por aplicación, por región |

|

Por tipo |

· Iones de litio · Ácido de plomo · Batería de hidruro metálico de níquel · Batería de estado sólido · Otros |

|

Por materiales |

· Iones de litio o Cátodo § Óxido de litio y cobalto (LCO) § Óxido de litio, níquel y manganeso (NMC) § Óxido de aluminio, níquel, cobalto y litio (NCA) § Óxido de litio y manganeso (OVM) § Fosfato de hierro y litio (LFP) o Ánodo § Grafito artificial § Grafito natural § Otros o Electrolito o Separador o Otros · Ácido de plomo o Cátodo o Ánodo o Electrolito o Separador o Otros |

|

Por aplicación |

· Iones de litio o Electrónica de consumo o Automotriz o Industriales o Otros · Ácido de plomo o Automotriz o Industriales o Otros |

|

Por región |

· América del Norte (por tipo, por materiales, por aplicación, por país) o EE.UU. o Canadá · Europa (por tipo, por materiales, por aplicación, por país) o Alemania o Reino Unido o Francia o Italia o Resto de Europa · Asia Pacífico (por tipo, por materiales, por aplicación, por país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · América del Sur (Por tipo, por materiales, por aplicación, por país) o Brasil o México o Resto de Sudamérica · Medio Oriente y África (por tipo, por materiales, por aplicación, por país) o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 61,63 mil millones de dólares en 2024 y se proyecta que alcance los 201,82 mil millones de dólares en 2032.

Con una tasa compuesta anual del 16,1%, se prevé que el mercado muestre un rápido crecimiento durante el período previsto.

El segmento de iones de litio lidera el mercado.

La creciente demanda de vehículos eléctricos es un factor clave que impulsa el crecimiento del mercado.

El aumento de la renta disponible per cápita, junto con un aumento en la producción de vehículos eléctricos, impulsarán la adopción.

América del Norte dominó el mercado en 2024.

NICHIA CORPORATION, NEI Corporation, Tokyo Chemical Industry Co. Ltd, Mitsubishi Chemical Corporation y Hitachi Energy Ltd. son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 287

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados