Tamaño del mercado de fieltro de carbono y fieltro de grafito, participación y análisis de la industria, por materia prima (a base de rayón, a base de sartén y a base de brea), por aplicación (fibras ópticas, hornos, escudos térmicos, revestimiento de escape de automóviles, baterías y otros), por usuario final (electricidad y electrónica, automoción, generación de energía y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

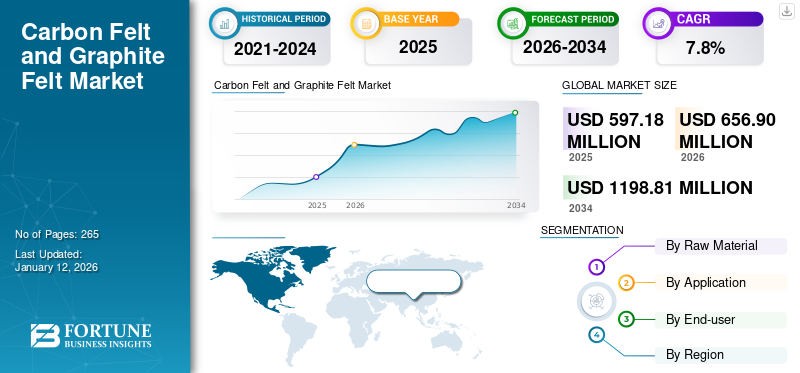

El tamaño del mercado mundial de fieltro de carbono y fieltro de grafito se valoró en 597,18 millones de dólares en 2025 y se prevé que crezca de 656,9 millones de dólares en 2026 a 1198,81 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,8% durante el período previsto.Asia Pacífico dominó el mercado global con una participación del 57% en 2025.

El fieltro de carbono y el fieltro de grafito abarcan materiales textiles no tejidos producidos mediante carbonización o grafitización de poliacrilonitrilo (PAN), rayón o fibras a base de brea. Estos fieltros son valorados por su estructura liviana, alta estabilidad térmica, resistencia química y excelente desempeño aislante. A diferencia de los tejidos convencionales, proporcionan una porosidad uniforme y una baja conductividad térmica, lo que los hace muy eficaces en entornos de alta temperatura. Estos materiales se utilizan ampliamente en aplicaciones como aislamiento térmico para hornos de alta temperatura, electrodos en baterías y pilas de combustible, y componentes en las industrias metalúrgica, solar y de semiconductores. Más allá de las aplicaciones industriales establecidas, la demanda está cada vez más determinada por su papel en las tecnologías de energía limpia, en particular en las baterías de flujo redox de vanadio,baterías de iones de litioy sistemas de energía de hidrógeno.

El mercado abarca varios actores importantes, con Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co., Ltd. y Beijing Great Wall Co., Ltd. a la vanguardia. Una amplia cartera con lanzamiento de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado mundial de fieltro de carbono y fieltro de grafito.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La expansión de la fabricación de semiconductores y energía solar sostiene la demanda de fieltro de grafito

La expansión de la fabricación de semiconductores y energía solar sostiene directamente la demanda de fieltro de grafito, ya que cada nueva línea de producción requiere un aislamiento de hornos de alta pureza. En el crecimiento de cristales de Czochralski, los revestimientos de fieltro controlan los gradientes térmicos que determinan la calidad de la oblea, mientras que en la fundición de lingotes solares garantizan ciclos de calentamiento consistentes con una contaminación mínima. Estos roles hacen que el grafito se sienta como un consumible incorporado para cada ola de crecimiento de capacidad. A diferencia de los productos de consumo que fluctúan con ciclos de demanda cortos, las fábricas de semiconductores y las plantas fotovoltaicas operan con planes de inversión de varios años. Cuando una nueva fábrica o instalación de lingotes entra en funcionamiento, se instalan múltiples hornos, cada uno revestido con fieltro especializado y que requieren reemplazo periódico. Esto crea una atracción constante y mensurable paragrafitose siente directamente vinculado al ritmo de la expansión industrial más que a los cambios cotidianos en los mercados electrónicos. Se espera que estos factores impulsen el crecimiento del mercado de fieltro de carbono y fieltro de grafito.

- La AIE indicó que la capacidad mundial de fabricación de energía fotovoltaica se acercará a ~1.000 GW en 2024, más del doble en poco tiempo. Esto abarca etapas de producción de lingotes/obleas que emplean aislamiento de grafito y fieltro en líneas de fundición/crecimiento de cristales.

RESTRICCIONES DEL MERCADO:

La susceptibilidad a la oxidación restringe el uso más amplio de fieltros de carbono y grafito

Una limitación clave de los fieltros de carbono y grafito es su limitada estabilidad en ambientes oxidativos. Funcionan excepcionalmente en vacío o atmósferas inertes, pero cuando se exponen al oxígeno a temperaturas elevadas, el material comienza a degradarse. La oxidación puede comenzar gradualmente entre 400 y 500 °C y tiende a acelerarse significativamente una vez que las temperaturas superan los 600 a 700 °C. A medida que las fibras reaccionan con el oxígeno, la integridad estructural disminuye, el área de superficie disminuye y el fieltro eventualmente se vuelve quebradizo. En aplicaciones que exigen pureza, incluso una oxidación menor puede liberar partículas o gases que corren el riesgo de contaminar el proceso.

La susceptibilidad de los fieltros de carbono y grafito a la oxidación es una limitación natural del material. Asegura su papel en procesos de alto rendimiento, pero limita una adopción más amplia en industrias que operan al aire libre o en entornos sensibles a los costos.

OPORTUNIDADES DE MERCADO:

El crecimiento de las tecnologías de almacenamiento de energía abre nuevos caminos para los fieltros de carbono y grafito

El cambio acelerado hacia la energía renovable está creando una demanda de soluciones de almacenamiento confiables, y esta tendencia está abriendo una clara oportunidad para los fieltros de carbono y grafito. Enbaterías de flujo redox de vanadioPor ejemplo, se utilizan fieltros como electrodos porosos que permiten un intercambio iónico eficiente. Su gran superficie, conductividad eléctrica y estabilidad química los convierten en una excelente opción para esta función. Con la expansión de los proyectos de almacenamiento a escala de red en regiones centradas en la integración de energías renovables, la necesidad de materiales de electrodos duraderos y eficientes no hará más que aumentar.

Las tecnologías del hidrógeno ofrecen otra vía. Los fieltros pueden servir como respaldo de electrodos en electrolizadores y pilas de combustible, donde la conductividad y la resistencia al ataque químico son fundamentales. En este caso, los tratamientos de activación y modificación de la superficie están demostrando mejorar aún más el rendimiento.

TENDENCIAS DEL MERCADO DE FIELTRO DE CARBONO Y GRAFITO:

La creciente demanda de procesamiento limpio y a alta temperatura es una de las tendencias importantes del mercado

La creciente necesidad de un procesamiento ultralimpio a alta temperatura ha posicionado los fieltros de carbono y grafito como los materiales aislantes preferidos en los hornos de vacío y de atmósfera inerte utilizados para la fabricación de semiconductores. Al mismo tiempo, los fieltros de superficie están ganando terreno en las baterías,pilas de combustible,y sistemas de hidrógeno. Los aisladores cerámicos o fibrosos convencionales liberan partículas o gases a temperaturas elevadas, lo que puede comprometer el rendimiento en procesos sensibles. Los fieltros de grafito, cuando se purifican y grafitizan adecuadamente, pueden soportar el servicio a temperaturas muy altas en vacío o atmósferas inertes, y pueden fabricarse con niveles de cenizas muy bajos, con un desprendimiento mínimo de gas en condiciones de calentamiento controladas. Esto los hace indispensables en el crecimiento de cristales y aplicaciones metalúrgicas avanzadas.

DESAFÍOS DEL MERCADO:

Altos costos de fabricación para obstaculizar el crecimiento del mercado

La producción de fieltros de grafito es intrínsecamente costosa, ya que los procesos de carbonización y grafitización requieren ciclos de horno prolongados a temperaturas que oscilan entre 2.800 y 3.000 °C. En consecuencia, los costos unitarios son altamente susceptibles a las fluctuaciones en los precios de la electricidad y el gas, además de los costos asociados con el carbono y el cumplimiento ambiental. Los equipos que requieren mucho capital, como los hornos de grafitización y las líneas CVI/CVD, junto con estrictas medidas de garantía de calidad y elevados riesgos de chatarra que involucran rayón premium o precursores especializados de PAN, aumentan aún más los gastos de conversión. Los pasos de posprocesamiento, incluida la activación, los recubrimientos, la rigidez y el mecanizado, contribuyen a costos adicionales de mano de obra y consumibles.

Además, el procesamiento por lotes y la duración prolongada de los ciclos restringen el rendimiento y la eficiencia del capital de trabajo. En las regiones con precios de energía volátiles o regulaciones de emisiones rigurosas, la variabilidad de los costos se amplía, complicando así el establecimiento de marcos globales de fijación de precios. Estas dinámicas ejercen presión sobre los márgenes de ganancias cuando los mecanismos contractuales de transferencia de costos son limitados y ayudan a mantener las diferencias de precios en relación con alternativas de aislamiento de menor costo o grados no grafitizados, lo que limita la rápida escalabilidad.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por materia prima

El segmento basado en rayón será testigo del CAGR más alto, impulsado por un control preciso sobre la porosidad

Según la materia prima, el mercado se clasifica en a base de rayón, a base de sartén y a base de brea.

Se espera que el segmento basado en rayón crezca al CAGR más alto durante el período de pronóstico. Los fieltros de fibra de rayón se consideran productos premium debido a su contenido de cenizas excepcionalmente bajo, control preciso de la porosidad y vida útil prolongada en ambientes de vacío o de alta temperatura. Son los materiales preferidos para zonas calientes en la fabricación de semiconductores y semiconductores compuestos, procesos de crecimiento de cristales comocarburo de silicio (SiC),y electrodos de batería de flujo redox de vanadio (VRFB), donde el transporte de masa de electrolitos y la limpieza son fundamentales.

El segmento de bandeja dominó la cuota de mercado de fieltro de carbono y fieltro de grafito en 2024, proporcionando una rentabilidad óptima para el aislamiento de hornos, el tratamiento térmico y las aplicaciones industriales en general. Una amplia red de suministro global, procesos de calificación simplificados y una variedad de factores de forma, incluidos fieltros blandos, tableros rígidos y kits mecanizados, hacen de PAN la opción preferida para la mayoría de los proyectos de renovación e instalaciones nuevas. Los precios siguen siendo la base del mercado, influenciados significativamente por los costos de la energía y los precursores; sin embargo, los proveedores pueden mejorar los márgenes mediante procesos de conversión y ensamblaje de valor agregado. Se prevé que el segmento sea testigo de un crecimiento constante de medio dígito, impulsado por los esfuerzos de electrificación, la reubicación de la capacidad industrial y una base instalada sustancial que fomente la demanda recurrente de repuestos.

Por aplicación

HornoEl segmento lidera el mercado debido a menores costos de mantenimiento

Según la aplicación, el mercado se segmenta en fibras ópticas, hornos, escudos térmicos, revestimientos de escape de automóviles, baterías y otros.

Se prevé que el segmento de hornos domine el mercado con una participación del 62,92% en 2026, impulsado por la necesidad de mejorar la durabilidad y reducir los costos de mantenimiento. Estos materiales se emplean como fieltros blandos, paneles rígidos, tableros mecanizados y conjuntos de zonas calientes multicapa, lo que facilita una distribución uniforme de la temperatura y la eficiencia energética. A medida que los fabricantes buscan aumentar el rendimiento, mejorar el rendimiento y lograr objetivos de descarbonización, los constructores y operadores de hornos dependen progresivamente de los fieltros para una gestión térmica consistente e intervalos de mantenimiento prolongados. Esta aplicación generalizada y recurrente constituye la mayor parte del volumen del mercado y establece una base para una demanda de reemplazo constante.

ElbateríaSe espera que el segmento experimente el crecimiento más rápido durante el período proyectado. A medida que las empresas de servicios públicos y los operadores industriales escalan soluciones de almacenamiento de larga duración para incorporar fuentes de energía renovables y mejorar la estabilidad de la red, la demanda de fieltros de electrodos validados está aumentando, impulsada por proyectos de alto valor. Los estrictos procesos de calificación y postratamientos, como la activación y el tratamiento térmico, son fundamentales para respaldar precios superiores y establecer la lealtad de los proveedores una vez que los sistemas estén operativos.

El segmento de escudos térmicos está preparado para experimentar un crecimiento significativo durante el período proyectado. Los fieltros se integran en pilas multicapa y laminados compuestos, frecuentemente combinados con láminas metálicas o barreras cerámicas para cumplir con rigurosos requisitos térmicos y de peso. A medida que los estándares de seguridad, rendimiento y eficiencia aumentan en la maquinaria industrial y los sistemas relacionados con la propulsión, las especificaciones de los escudos de fieltro diseñados se amplían, lo que respalda demandas consistentes de valor medio a alto.

Por usuario final

El segmento de electrónica domina el mercado debido a sus diversos beneficios

Según el usuario final, el mercado se segmenta en electricidad y electrónica, automoción, generación de energía y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento eléctrico y electrónico represente el 62,79% del mercado en 2026, con una demanda impulsada principalmente por semiconductore instalaciones de fabricación de semiconductores compuestos, fabricantes de equipos fotovoltaicos y productores de productos electrónicos de precisión que buscan materiales ultralimpios y duraderos para zonas calientes. Los fieltros ofrecen beneficios como baja desgasificación, estabilidad dimensional y campos térmicos consistentes en procesos que incluyen hornos de crecimiento de cristales, difusión, recocido y tratamiento térmico al vacío, mejorando así el rendimiento y minimizando el tiempo de inactividad. Además, se prevé que el segmento crezca a una tasa compuesta anual del 8,1% durante el período de estudio.

El segmento de generación de energía también está experimentando el crecimiento más rápido durante el período proyectado. Las implementaciones de almacenamiento de energía a escala de red están impulsando aplicaciones de larga duración, donde las baterías de flujo se benefician de los fieltros grafitizados utilizados como electrodos porosos. Los operadores priorizan un bajo contenido de cenizas, una permeabilidad ajustada y una química superficial estable para garantizar la eficiencia y la durabilidad durante varios años. Las adjudicaciones de proyectos y los cronogramas de puesta en servicio dan lugar a irregularidades en los envíos, pero una vez validados, los proveedores generalmente mantienen sus posiciones durante toda la vida útil del activo. Además, se espera que las aplicaciones de baterías tengan una participación del 23,3% en 2025.

Perspectivas regionales del mercado de fieltro de carbono y fieltro de grafito

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Carbon Felt and Graphite Felt Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó 340,73 millones de dólares en 2025, lo que representa el 57,00% de la cuota de mercado global, y se prevé que alcance los 377,87 millones de dólares en 2026. La región sirve como centro de volumen, impulsado principalmente por China, Japón y una India cada vez más importante. Esta región es testigo de una amplia adopción de tecnologías de hornos fotovoltaicos (PV) y electrónicos, procesos de tratamiento térmico de metales y equipos industriales. Los fieltros a base de sartén predominan en las aplicaciones de aislamiento estándar debido a su rentabilidad y amplia disponibilidad. En 2026, elfieltro de carbonoy se estima que el mercado del fieltro de grafito en China alcanzará los 199,45 millones de dólares. Se prevé que el mercado de Japón alcance los 61,83 millones de dólares para 2026, y el mercado de la India alcance los 30,2 millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

- China es el mayor consumidor y productor de fieltros de carbono y grafito de la región, respaldado por extensos ecosistemas en las industrias fotovoltaica, de semiconductores, de metales especiales y de hornos industriales. Los fieltros a base de sartén dominan el mercado para aplicaciones rutinarias de aislamiento y modernización, mientras que los grados a base de rayón de mayor pureza se emplean en zonas calientes calificadas para el crecimiento de cristales y electrónica avanzada.

Europa

Europa contribuyó con el 19,00 % al mercado mundial en 2025, con una valoración de 114,66 millones de dólares, y se prevé que alcance los 123,72 millones de dólares en 2026. La región de Europa se inclina hacia aplicaciones de alta pureza en sectores como los semiconductores, la energía fotovoltaica (PV), los metales especiales y la investigación. Esta tendencia respalda una mayor adopción de fieltros a base de rayón en zonas calificadas de alta temperatura. Estándares ambientales más estrictos y regulaciones de eficiencia energética promueven la modernización de los hornos y el desarrollo de diseños de escudos térmicos multicapa. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 18,27 millones de dólares, Alemania registre 35,51 millones de dólares en 2026 y Francia registre 18,41 millones de dólares en 2025.

América del norte

El mercado de América del Norte generó 98,83 millones de dólares en 2025, lo que representa el 17,00 % del panorama del mercado mundial, y se espera que alcance los 108,18 millones de dólares en 2026. La demanda está impulsada por los sectores de semiconductores, aeroespacial y de tratamiento térmico industrial avanzado, con un apoyo incremental de proyectos piloto de almacenamiento en red yvehículo comercialRequisitos térmicos. Los compradores de la región dan prioridad a aislamientos calificados con bajo contenido de cenizas, adecuados para hornos de vacío y equipos de crecimiento de cristales. Mientras tanto, los programas automotrices continúan especificando material de fieltro para aplicaciones de escape y protección térmica en motores de combustión interna, vehículos híbridos y flotas vocacionales. En 2026, se estima que el mercado estadounidense alcanzará los 96,4 millones de dólares. Estados Unidos es el mercado principal de América del Norte, representa la mayoría de la demanda regional y muestra una preferencia por aplicaciones de alta especificación en sectores como la fabricación de semiconductores, el crecimiento fotovoltaico/de cristales, el aeroespacial y el tratamiento térmico industrial avanzado.

América Latina y Medio Oriente y África

Durante el período previsto, las regiones de América Latina y Oriente Medio y África serían testigos de un crecimiento moderado en este mercado. En 2025, Oriente Medio y África poseían el 4,00% del mercado mundial, alcanzando una valoración de 25,06 millones de dólares, y se prevé que crezca a 27,54 millones de dólares en 2026. América Latina contribuyó aproximadamente con 17,9 millones de dólares al mercado mundial en 2025, lo que representa una participación del 3,00%, y se espera que alcance los 19,58 millones de dólares en 2026. El crecimiento del mercado es impulsado por un aislamiento rentable basado en PAN y componentes de protección térmica cortados a medida, con la adopción selectiva de productos de mayor calidad en instalaciones de fabricación y proyectos energéticos orientados a la exportación. En Oriente Medio y África, se prevé que el CCG alcance un valor de 11,47 millones de dólares en 2025.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria:

Las iniciativas de adquisición y expansión son aspectos esenciales para el crecimiento de las empresas que operan en el mercado

Las grandes empresas utilizan sus esfuerzos de escala, I+D y sostenibilidad para seguir siendo competitivas, mientras que las empresas regionales tienden a centrarse en el ahorro de costos y la proximidad a proyectos de infraestructura locales. Algunos de los actores clave del mercado incluyen Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co Ltd. y Beijing Great Wall Co. Ltd. Estos actores están adoptando estrategias como adquisiciones, expansión y asociaciones para ganar participación en el mercado de fieltro de carbono y fieltro de grafito.

LISTA DE EMPRESAS CLAVE DE FIELTRO DE CARBONO Y GRAFITO PERFILADAS:

- mersen(Francia)

- Grafito HPMS (EE. UU.)

- CGT Carbon GmbH(Alemania)

- Carbon Composites, Inc. (EE. UU.)

- Corporación Kureha(Japón)

- Carbono Saginaw(A NOSOTROS.)

- Allied Metallurgy Resources LLC (EE.UU.)

- Gran Muralla de Beijing Co., Ltd. (China)

- SGL Carbon SE(Alemania)

- Olmec Advance Materials Ltd. (Inglaterra)

- Coidan Graphite Products Ltd. (Reino Unido)

- Bay Carbon Inc. (EE. UU.)

- AMK GRUPO DE MAQUINARIA METALÚRGICA CO., LTD. (Porcelana)

- Nippon Carbon Co Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2024: Mersen adquirió el grupo GMI (Graphite Machining, Inc.), una empresa de purificación y mecanizado de grafito, carbono y compuestos de grafito. Esta nueva adquisición complementa la presencia de Advanced Materials de Mersen en los EE. UU., agregando volumen y capacidades de transformación de materiales isostáticos, grafito extruido y aislantes y permitiendo sinergias entre las plantas. Refuerza la posición de liderazgo del Grupo en mercados como el aeroespacial, las industrias de procesos y la energía.

- agosto 2022: SGL Carbon amplió su capacidad de producción de fieltro de carbono y fieltro de grafito para industrias como semiconductores, energía solar y almacenamiento de energía en su sitio de Meitingen en Alemania y sus instalaciones en América del Norte y China. La empresa anunció planes para aumentar significativamente la capacidad de los productos de grafito, incluidos los fieltros, mediante una inversión de dos dígitos en millones de euros durante los próximos dos años. Actualmente se está construyendo en Meitingen una nueva planta de producción de fieltro blando carbonizado y grafitado.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,8% entre 2026 y 2034 |

|

Unidad |

Valor (Millones de USD), Volumen (Kilotones) |

|

Segmentación |

Por materia prima, aplicación, usuario final y región |

|

Por materia prima |

· A base de rayón · A base de sartén · Basado en tono |

|

Por aplicación |

· Fibras Ópticas · Horno · Escudos térmicos · Revestimiento de escape automotriz · Batería · Otros |

|

Por usuario final |

· Electricidad y Electrónica · Automoción · Generación de Energía · Otros |

|

Por geografía |

· América del Norte (por materia prima, aplicación, usuario final y país) o EE.UU. Canadá · Europa (por materia prima, aplicación, usuario final y país/subregión) o Alemania o Francia o Reino Unido o Italia o España o Resto de Europa · Asia Pacífico (por materia prima, aplicación, usuario final y país/subregión) o China o India o Japón o Sudeste Asiático Australia o Resto de Asia Pacífico · América Latina (Por Materia Prima, Aplicación, Usuario Final y País/Subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por materia prima, aplicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 656,9 millones de dólares en 2026 y se prevé que alcance los 1198,81 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 340,73 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,8% durante el período previsto (2026-2034).

El segmento de pan base lideró el mercado por materia prima.

Los factores clave que impulsan el mercado son la creciente demanda de procesamiento más limpio a alta temperatura.

Mersen, SGL Carbon SE, Kureha Corporation, Nippon Carbon Co Ltd. y Beijing Great Wall Co. Ltd. son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2026.

Un mayor enfoque en fieltros de mayor pureza para semiconductores y aplicaciones de tecnología limpia es el factor clave que se espera favorezca la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados