Tamaño del mercado de automóviles conectados, participación y análisis de la industria, por tipo de aplicación (gestión de la movilidad, telemática, infoentretenimiento y asistencia al conductor), por tipo de red (3G, 4G, 5G y satélite), por tipo de tecnología (integrada, conectada e integrada), por tipo de canal de ventas (OEM y posventa), por tipo de comunicación (vehículo a vehículo y de vehículo a infraestructura) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

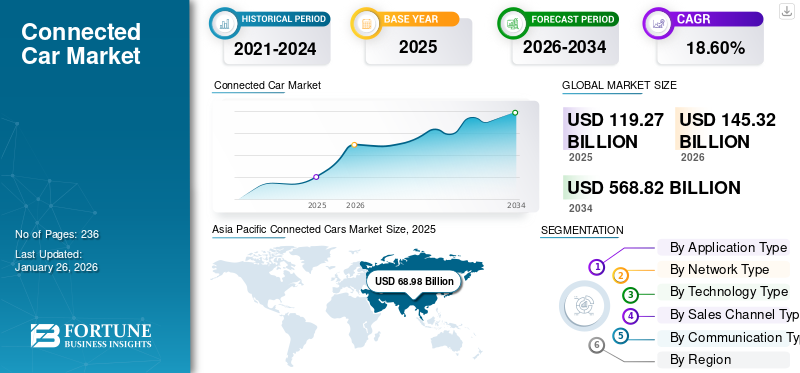

El tamaño del mercado de automóviles conectados se valoró en 119,27 mil millones de dólares en 2025. Se espera que el mercado crezca de 145,32 mil millones de dólares en 2026 a 568,82 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,60% durante el período previsto. Asia Pacífico dominó el mercado mundial de automóviles conectados con una participación del 57,83% en 2025.

Un coche conectado dispone de hardware y software para comunicarse bidireccionalmente con sistemas externos, como Internet, otros vehículos, infraestructuras o dispositivos móviles. Esta conectividad permite servicios como navegación en tiempo real, diagnóstico remoto, actualizaciones de software inalámbricas, entretenimiento en el automóvil, respuesta de emergencia, coordinación de vehículo a vehículo (V2V) o de vehículo a infraestructura (V2I), y análisis basados en datos. Se utilizan módulos GSM/4G/5G integrados o dongles no originales para facilitar esta comunicación. Estos vehículos respaldan funciones de seguridad, conveniencia y movilidad inteligente, y forman cada vez más la base de las plataformas de conducción autónoma y los ecosistemas de IoT dentro del transporte moderno.

El mercado global abarca un ecosistema complejo de fabricantes de equipos originales de automóviles, empresas de tecnología, proveedores de telecomunicaciones y suministradores que colaboran en infoentretenimiento, telemática, ADAS, comunicaciones V2X y sistemas de gestión de vehículos.

Los principales fabricantes de automóviles, como General Motors (OnStar), Ford (SYNC/FordPass), BMW (ConnectedDrive), Mercedes‑Benz, Toyota, Volkswagen, Audi y Tesla, integran conectividad integrada en sus modelos. Gigantes tecnológicos como Apple (CarPlay, Project Titan), Google (Android Auto/Android Automotive), Microsoft y empresas de semiconductores como NXP, Qualcomm, NVIDIA, Bosch, Continental y Aptiv proporcionan el hardware, el software y las plataformas que permiten soluciones de conectividad sólidas. Los operadores de telecomunicaciones como Vodafone, Verizon y AT&T también desempeñan un papel clave al respaldar la transferencia de datos en tiempo real y los servicios emergentes basados en 5G.

La pandemia de COVID-19 alteró significativamente la industria mundial debido a los cierres inducidos por el confinamiento en la fabricación de automóviles y retrasos en la cadena de suministro, especialmente en el abastecimiento de módulos electrónicos y hardware telemático. Los consumidores también pospusieron la compra de vehículos nuevos en medio de la incertidumbre económica, lo que frenó la adopción de tecnologías conectadas avanzadas. Los proyectos conjuntos entre fabricantes de equipos originales, proveedores de tecnología y empresas de servicios se retrasaron o suspendieron, lo que ralentizó el despliegue de nuevos servicios de conectividad. Sin embargo, a medida que se reanudó la producción y se recuperó la demanda, la necesidad de diagnóstico remoto de vehículos, servicios sin contacto y herramientas de movilidad inteligente aceleró el renovado interés en las ofertas conectadas. Las medidas de estímulo gubernamentales y las inversiones en infraestructura respaldaron aún más el impulso de los ecosistemas automotrices digitales después de 2020.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE COCHES CONECTADOS

- Tamaño del mercado en 2025: 119,27 mil millones de dólares

- Tamaño del mercado en 2026: 145,32 mil millones de dólares

- Tamaño del mercado previsto para 2034: 568.820 millones de dólares

- CAGR: 18,60% de 2026 a 2034

- Asia Pacífico dominó el mercado con una participación del 57,83% en 2025.

- Se espera que el segmento de asistencia al conductor tenga la mayor cuota de mercado del 36,13% en 2026.

- Se espera que el segmento integrado tenga la mayor cuota de mercado del 64,02% en 2026.

Asia Pacífico

El mercado alcanzó los 68.980 millones de dólares en 2025 y se prevé que crezca hasta los 83.840 millones de dólares en 2026.

Europa

El mercado alcanzó los 35.460 millones de dólares en 2025 y se prevé que crezca hasta los 43.520 millones de dólares en 2026.

América del norte

El mercado alcanzó los 9.580 millones de dólares en 2025 y se prevé que crezca hasta los 11.630 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 9.470 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 16.110 millones de dólares en 2026.

Leer más

Tendencias del mercado de automóviles conectados

La integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) para mejorar las capacidades de los automóviles impulsa el crecimiento del mercado

La industria automotriz está experimentando un cambio hacia vehículos inteligentes, con la utilización de IA y ML mejorando las capacidades de los automóviles conectados al permitirles aprender, adaptarse y tomar decisiones en tiempo real basadas en condiciones de conducción dinámicas. Esta tendencia está mejorando las características de seguridad y conveniencia al tiempo que impulsa el desarrollo de vehículos autónomos que pueden operar sin intervención humana.

La IA y el ML desempeñan un papel crucial en la evolución de los ADAS, incluidos sistemas como el control de crucero adaptativo, la asistencia para mantenerse en el carril, el frenado automático de emergencia y la prevención de colisiones. Estas tecnologías se basan en datos en tiempo real de una combinación de sensores, cámaras yradares, que los algoritmos de IA procesan para identificar peligros potenciales y determinar las acciones del vehículo. El sistema Autopilot de Tesla es un excelente ejemplo de integración de IA en ADAS, que utiliza algoritmos de aprendizaje profundo para procesar datos de la carretera y mejorar la automatización de la conducción. A partir de 2024, el sistema Full Self-Driving (FSD) de Tesla incorpora modelos ML para mejorar continuamente la toma de decisiones de conducción y la planificación de rutas, basándose en años de capacitación con datos basados en IA.

La tendencia hacia la conducción autónoma está estrechamente ligada a la creciente importancia de los automóviles conectados impulsados por IA. Waymo, la filial de vehículos autónomos de Alphabet, ha sido pionera en el espacio de la conducción autónoma, utilizando IA y ML para procesar grandes cantidades de datos recopilados a partir de Lidar, cámaras y otros sensores. La flota de automóviles autónomos de Waymo ya está operando en partes de Phoenix, con planes de expansión en marcha, lo que muestra el potencial de la IA para lograr una autonomía de nivel 4 y 5, donde la intervención humana ya no es necesaria.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de vehículos autónomos y sistemas avanzados de asistencia al conductor está impulsando el crecimiento del mercado

Ahora que la industria automotriz es testigo de un cambio transformador hacia la movilidad autónoma, los automóviles conectados están cada vez más equipados con tecnologías inteligentes que mejoran la seguridad, la eficiencia y la comodidad para conductores y pasajeros. Las tecnologías ADAS, como la asistencia para mantenerse en el carril, el control de crucero adaptativo, el frenado automático de emergencia y el reconocimiento de señales de tráfico, son ahora características estándar en muchos modelos de vehículos nuevos. Estos sistemas dependen en gran medida del intercambio de datos en tiempo real, facilitado por la tecnología de los automóviles conectados, lo que hace que los vehículos sean más inteligentes y más capaces de responder a condiciones de conducción dinámicas.

El crecimiento en este sector está directamente relacionado con la creciente adopción de tecnologías de automóviles conectados que proporcionan la infraestructura necesaria para que estos sistemas funcionen de manera eficiente. Por ejemplo, fabricantes de automóviles como Tesla, Waymo (la unidad de conducción autónoma de Google) y General Motors ya incorporan funciones avanzadas de ADAS en sus vehículos, basándose en la conectividad en tiempo real para permitir capacidades autónomas como el estacionamiento automático, la conducción automatizada en autopistas y la prevención de colisiones.

La Administración Nacional de Seguridad del Tráfico en Carreteras de EE. UU. (NHTSA) también ha contribuido al avance de la seguridad de los vehículos a través de marcos regulatorios que exigen ciertas tecnologías ADAS. En 2022, la NHTSA propuso reglas para la comunicación entre vehículos (V2X), que permiten a los vehículos comunicarse con la infraestructura y otros vehículos para mejorar la seguridad y el flujo del tráfico. La presión regulatoria para vehículos más seguros y la creciente preferencia de los consumidores por los automóviles con funciones de asistencia al conductor impulsan a los fabricantes de automóviles a incorporar capacidades más conectadas y autónomas en sus ofertas.

Los fabricantes de equipos originales como Mercedes-Benz, Audi y BMW han comprometido importantes inversiones en tecnologías de conducción autónoma, integrando soluciones de conectividad que admiten funciones ADAS, como la conducción con manos libres y actualizaciones de software remotas. Estos esfuerzos han desarrollado vehículos autónomos de nivel 3, que ya han sido probados en las vías públicas de determinadas regiones. A medida que evolucionan los estándares regulatorios y crece la confianza de los consumidores en los sistemas autónomos, el mercado se expandirá exponencialmente y los automóviles conectados se convertirán en parte integral del avance de las tecnologías de conducción autónoma.

Restricciones del mercado

Las crecientes preocupaciones en torno a la seguridad y la privacidad de los datos frenan el desarrollo del mercado

A medida que los vehículos se vuelven más conectados, generan grandes cantidades de datos vulnerables a ciberataques, infracciones y accesos no autorizados. Este problema es particularmente crítico ya que los automóviles conectados dependen del intercambio de información en tiempo real, como diagnósticos del vehículo, comportamiento del conductor, datos de ubicación y preferencias personales. Ante la creciente preocupación por el uso indebido de datos y las violaciones de la privacidad, los consumidores y los organismos reguladores analizan cómo los OEM (fabricantes de equipos originales) y los proveedores de servicios manejan esta información confidencial.

Según una encuesta de la Agencia de Ciberseguridad de la Unión Europea (ENISA) de 2023, la industria automotriz se está convirtiendo cada vez más en un objetivo de ciberataques, y los vehículos conectados son vulnerables a intentos de piratería remota. El Informe de ciberseguridad de 2022 de la NHTSA (Administración Nacional de Seguridad del Tráfico en las Carreteras) destacó que alrededor del 70% de los sistemas de automóviles conectados contenían vulnerabilidades que podrían ser explotadas por piratas informáticos, lo que planteaba riesgos de control remoto de vehículos, robo de datos e interrupción de los vehículos. Estas vulnerabilidades han hecho sonar las alarmas entre los consumidores, lo que ha generado dudas a la hora de adoptar tecnologías de automóviles conectados, especialmente en regiones como Europa y América del Norte, donde las leyes de protección de datos como el GDPR (Reglamento General de Protección de Datos) imponen requisitos estrictos sobre el manejo y almacenamiento de datos.

Los OEM enfrentan desafíos importantes para garantizar que los datos compartidos entre vehículos y redes externas (como los servicios en la nube) estén cifrados y protegidos contra el acceso no autorizado. Los fabricantes de automóviles, incluidos BMW, Audi y Ford, han estado invirtiendo activamente en mejorar laciberseguridadde sus vehículos conectados a través de iniciativas como pruebas de seguridad, cifrado de datos de extremo a extremo y la implementación de firewalls.

Oportunidades de mercado

Ampliación de las actualizaciones de software inalámbricas (OTA) y la personalización de vehículos para presentar importantes oportunidades de crecimiento

Una oportunidad importante que impulsa el crecimiento del mercado global es la expansión de las actualizaciones de software inalámbricas (OTA) y la creciente demanda de personalización de vehículos. A medida que los fabricantes de automóviles integran más tecnologías conectadas, la capacidad de ofrecer mejoras continuas a través de actualizaciones de software remotas se está convirtiendo en un diferenciador competitivo clave. Las actualizaciones OTA permiten a los fabricantes de automóviles implementar nuevo software en los vehículos sin necesidad de que los conductores visiten los centros de servicio, brindando a los consumidores comodidad, ahorro de costos y acceso más rápido a las funciones más recientes.

El auge de las actualizaciones OTA en el sector automotriz transforma la forma en que los consumidores interactúan con sus vehículos. En lugar de esperar una visita de servicio en persona, los propietarios de automóviles ahora pueden recibir actualizaciones en tiempo real para diagnósticos del vehículo, sistemas de información y entretenimiento, funciones de asistencia al conductor e incluso software de conducción autónoma. Esta tecnología también abre nuevas fuentes de ingresos para los OEM, permitiéndoles ofrecer suscripciones a funciones premium, acceso a funcionalidades avanzadas y actualizaciones basadas en software tradicionalmente vinculadas a actualizaciones de hardware.

En 2023, Tesla lideró la tarea de aprovechar las actualizaciones OTA, mejorando continuamente su sistema de piloto automático, funciones de administración de batería y opciones de información y entretenimiento. La capacidad de Tesla para enviar actualizaciones de software a más de 1 millón de vehículos en todo el mundo en cuestión de horas demuestra el inmenso potencial de la tecnología OTA para brindar comodidad al consumidor y ahorro de costos para los OEM.

SEGMENTACIÓNAnálisis

Por tipo de aplicación

El segmento de asistencia al conductor dominará el mercado gracias a sus beneficios de seguridad comprobados

Según el tipo de aplicación, el mercado se divide en gestión de la movilidad, telemática, infoentretenimiento y asistencia al conductor. Se prevé que el segmento de asistencia al conductor domine el mercado con una participación del 36,13% en 2026.sistema avanzado de asistencia al conductorconsta de características tecnológicamente avanzadas como control de crucero adaptativo, asistente de mantenimiento de carril, cámara de visión de 360 y asistente de estacionamiento que mejoran la seguridad del vehículo. Varios gobiernos de todo el mundo han impuesto estrictas normas de seguridad a los fabricantes de automóviles. En mayo de 2023, la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) anunció la inclusión tanto de AEB como de peatones (PAEB) en sus dos programas principales para aumentar la seguridad de los vehículos: el Programa de Evaluación de Automóviles Nuevos (NCAP) y una regulación de la Norma Federal de Seguridad de Vehículos Motorizados (FMVSS). La decisión fue impulsada por el potencial de AEB para prevenir muertes y mitigar una gran cantidad de lesiones no fatales.

El segmento de gestión de la movilidad ocupa la segunda posición más grande del mercado. Este sistema permite al conductor llegar a su destino de forma segura, en el menor tiempo y con una eficiencia de combustible óptima. También ofrece información vital como alertas de clima extremo, condiciones de la carretera y rutas alternativas en tiempo real para evitar peligros externos, lo que garantiza una experiencia de conducción superior.

Se prevé que el segmento de la telemática logre un crecimiento considerable durante el período estable. Se espera que la creciente infraestructura de TI a lo largo de las autopistas que puede conectarse sin problemas a redes móviles impulse la demanda de soluciones telemáticas conectadas.

También se espera que el segmento de infoentretenimiento crezca bien durante el período previsto. En los últimos años, los sistemas de infoentretenimiento se han convertido en uno de los componentes más vitales de los vehículos. Como resultado, los fabricantes de automóviles están instalando cada vez más funciones de infoentretenimiento como puntos de acceso Wi-Fi, acceso a redes sociales,teléfono inteligenteinterfaces y plataformas avanzadas de oficina móvil en sus productos para mejorar la experiencia del usuario.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de tecnología

Segmento Integrado a la cabeza por su rentabilidad

El mercado se segmenta en sistemas integrados, atados e integrados según el tipo de tecnología. Se espera que el segmento integrado domine el mercado durante el período previsto. Estos sistemas brindan capacidades ilimitadas para compartir datos y son más rentables en comparación con los sistemas integrados y conectados. Los principales fabricantes de equipos originales de todo el mundo se han asociado con varios actores clave para desarrollar sistemas integrados avanzados para vehículos conectados que brinden una conectividad perfecta a los consumidores. Por ejemplo, Ford se asoció con Geotab para desarrollar una solución telemática para vehículos Ford.

Se espera que el segmento integrado lidere el mercado, contribuyendo con el 64,02 % a nivel mundial en 2026. Se espera que el segmento integrado ocupe el segundo mercado más grande. Se espera que factores como la optimización de costos de los planes de servicio, los servicios en la nube y las regulaciones gubernamentales fortalezcan su posición. Además, funciones clave como el diagnóstico remoto y los sistemas eCall dependen de un sistema integrado, lo que lo hace indispensable. Por lo tanto, se espera que la creciente adopción de sistemas integrados impulse la adopción de vehículos conectados durante el período previsto.

Por análisis de tipo de red

El segmento 5G liderará el mercado gracias a su mayor potencial de seguridad

Según el tipo de red, el mercado se segmenta en 3G, 4G, 5G y satélite. Se prevé que el segmento 5G domine el mercado durante el período de previsión. VariostelecomunicaciónLas empresas están desarrollando redes 5G avanzadas para una mejor comunicación entre vehículos conectados y dispositivos externos. Según la Asociación Automotriz 5G, más del 60% de los accidentes de tráfico se pueden evitar con la ayuda de una red 5G integrada. En febrero de 2024, Cisco y TELUS introdujeron capacidades 5G en América del Norte, centrándose en aplicaciones de IoT para automóviles conectados. TELUS planeó incorporar 1,5 millones de automóviles independientes 5G en el Centro de control de IoT de Cisco, a partir de 2024, mejorando la experiencia del conductor y permitiendo nuevas fuentes de ingresos para los fabricantes de automóviles. El segmento 4G representará el 78,73% de la cuota de mercado en 2026.

Se espera que el segmento de satélites sea el de más rápido crecimiento durante el período previsto. Las redes celulares y Wi-Fi admiten vehículos conectados solo en áreas donde hay torres de telefonía móvil, principalmente áreas urbanas. Una vez que el vehículo supera la cobertura de la torre, la red se corta por completo, lo que puede causar graves problemas a los ocupantes de los vehículos conectados. Varios fabricantes de equipos originales de automóviles, operadores de satélites y operadores de telefonía móvil se centran en el desarrollo de redes híbridas terrestres y satelitales para superar este problema, que ofrecerían conectividad ininterrumpida. Por lo tanto, se espera que la creciente demanda de redes satelitales y 5G impulse la industria.

Por tipo de canal de ventas

El segmento OEM captura la mayor cuota de mercado gracias a los avances tecnológicos

Según el canal de ventas, el mercado se segmenta en OEM y posventa. Se espera que el segmento OEM represente el 36,47% del mercado en 2026. Se prevé que los crecientes desarrollos tecnológicos, como la conectividad ininterrumpida, la ciberseguridad mejorada y el desarrollo de vehículos sin conductor integrados con software altamente seguro, ayuden al dominio de los OEM durante el período de pronóstico. Además, el aumento de las asociaciones con actores clave para desarrollar componentes rentables y de alta calidad es otra razón que impulsa el crecimiento del segmento OEM.

Se espera que el segmento del mercado de posventa crezca más rápidamente a lo largo del período debido a la creciente penetración de los automóviles conectados y la demanda de servicios tecnológicos. A medida que aumenta la demanda de conectividad asequible, las soluciones posventa brindan un mejor acceso, lo que permite que una base más amplia de consumidores experimente los beneficios de las tecnologías de automóviles conectados.

Por tipo de comunicación

El segmento de vehículos Vehículo 2 liderará debido a su capacidad para mejorar la comodidad de los pasajeros

El mercado se clasifica en Vehículo a Vehículo (V2V) y Vehículo a Infraestructura (V2I) según el tipo de comunicación. Se espera que el segmento V2V domine el mercado durante el período de pronóstico. La comunicación entre vehículos ayuda a reducir la congestión del tráfico en las grandes ciudades, mejora la seguridad vial y mejora la comodidad de los ocupantes. Los avances en las tecnologías inalámbricas y el uso cada vez mayor de equipos avanzados comosensoresy se prevé que el GPS en sistemas V2V mantenga el dominio del segmento durante el período de pronóstico.

Se espera que el segmento de vehículos a infraestructura experimente un mayor crecimiento durante el período de pronóstico. Las crecientes iniciativas gubernamentales para desarrollar marcos V2I están asegurando el crecimiento estable del segmento en el mercado. A medida que más ciudades adopten infraestructura conectada, la tecnología V2I se convertirá en una parte integral de la mejora de la movilidad urbana al permitir un flujo de tráfico más fluido, reducir las emisiones y mejorar la eficiencia general del transporte, impulsando así el crecimiento del mercado de automóviles conectados.

PERSPECTIVAS REGIONALES DEL MERCADO DE COCHES CONECTADOS

El mercado está segmentado según la región: América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific Connected Cars Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 68.980 millones de dólares, lo que representa el 57,83 % de la demanda mundial, y se prevé que crezca a 83.840 millones de dólares en 2026. Además, estimular la demanda de los consumidores de sistemas de conectividad integrados en los vehículos y el creciente cambio hacia vehículos conectados han impulsado el crecimiento del mercado en esta región. Se prevé que el mercado de Japón alcance los 16,11 mil millones de dólares para 2026, el mercado de China alcance los 52,21 mil millones de dólares para 2026 y el mercado de la India alcance los 6,41 mil millones de dólares para 2026.

Europa

Europa aportó aproximadamente 35.460 millones de dólares al mercado mundial en 2025, lo que representa una participación del 29,73%, y se espera que alcance los 43.520 millones de dólares en 2026. Se espera que Europa sea el segundo mercado más grande. Los consumidores en Europa exigen cada vez más vehículos equipados con funciones de conectividad avanzadas para mejorar la seguridad, la comodidad y el entretenimiento. Funciones como Wi-Fi en el automóvil, actualizaciones de tráfico en tiempo real, diagnóstico remoto e integración de teléfonos inteligentes son cada vez más populares entre los conductores europeos. En octubre de 2023, Yahoo se asocia con Xperi para ofrecer videos en el automóvil a los conductores de BMW, con Yahoo Finance, Yahoo Sports e In the Know, a través del servicio DTS AutoStage con tecnología TiVo de Xperi. Esto siguió a la colaboración anterior de BMW con Meta para integrar soluciones AR y VR en vehículos, destacando aún más el enfoque de la región en la innovación de productos. Se prevé que el mercado del Reino Unido alcance los 4.410 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 14.510 millones de dólares en 2026.

América del norte

El mercado en América del Norte alcanzó los 9.580 millones de dólares en 2025, lo que representa el 8,03% de los ingresos totales del mercado, y se prevé que alcance los 11.630 millones de dólares en 2026. Se espera que América del Norte crezca de manera constante en el mercado durante el período previsto, respaldado por la creciente adopción de tecnologías avanzadas como la conectividad 5G. Se prevé que el mercado estadounidense alcance los 9.470 millones de dólares en 2026.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 5260 millones de dólares en 2025, lo que representa el 4,41 % de la cuota de mercado mundial, y se prevé que alcance los 6340 millones de dólares en 2026. En el resto del mundo (RoW), el mercado está creciendo de manera constante, impulsado por la creciente urbanización y la demanda de soluciones de movilidad modernas en mercados emergentes como Brasil y Sudáfrica.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en el desarrollo de productos para mejorar su cartera de productos

Harman International fue pionera en la conectividad automotriz a través de su cartera integral de infoentretenimiento, ADAS y soluciones de audio para vehículos conectados. Su plataforma Harman Ignite de Harman sirve como un ecosistema basado en la nube que permite una integración perfecta con dispositivos móviles, reconocimiento de voz y actualizaciones inalámbricas, ofreciendo conectividad en tiempo real a los vehículos. Sus sistemas de audio para el automóvil, como JBL y Harman Kardon, brindan experiencias de sonido inmersivas, mejorando aún más la experiencia de conducción.

Continental AG es otro actor importante en el mercado de automóviles conectados y ofrece diversas tecnologías en infoentretenimiento, ADAS y comunicación de vehículo a todo (V2X). La plataforma Continental Connected de Continental integra servicios basados en la nube, como actualizaciones OTA y datos de tráfico en tiempo real, haciendo que los vehículos sean más inteligentes y eficientes. Los sistemas de información y entretenimiento de la compañía permiten una conectividad perfecta con dispositivos móviles, admitiendo navegación, control por voz y comunicaciones manos libres. Además, su inversión en movilidad eléctrica y conducción autónoma lo posiciona como líder en el desarrollo de vehículos conectados preparados para el futuro.

LISTA DE EMPRESAS CLAVE DE COCHES CONECTADOS PERFILADAS

- Harman Internacional (EE.UU.)

- Continental AG (Alemania)

- AT&T(A NOSOTROS.)

- Robert Bosch GmbH(Alemania)

- Daimler AG (Alemania)

- Audi (Alemania)

- TomTom Inc.(Países Bajos)

- General Motors (EE.UU.)

- Ford Motor Company (EE.UU.)

- GRUPO HYUNDAI MOTOR (Corea del Sur)

- Volvo (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En julio de 2025,Tata Elxsi propuso una asociación estratégica con operadores de telecomunicaciones para integrar su plataforma local de vehículos conectados, TETHER AUTO, con redes de telecomunicaciones aprovechando las API de la red CAMARA. Esta colaboración tiene como objetivo mejorar los servicios para los clientes de automóviles y crear nuevas fuentes de ingresos para los operadores de telecomunicaciones y los fabricantes de automóviles.

- En junio de 2025,Oppo firmó un acuerdo global de licencia de patentes con Volkswagen para tecnologías de automóviles conectados. Al incorporar las soluciones celulares de OPPO, Volkswagen busca mejorar las características de conectividad, alineándose con la creciente demanda de sistemas avanzados de comunicación en el automóvil.

- En mayo de 2025,LG presentó su solución de automóvil conectado de próxima generación basada en satélites en la Conferencia 5GAA de 2025. La empresa demostró la comunicación de voz por satélite desde un vehículo en movimiento, siendo pionera en el futuro de la movilidad segura y conectada.

- En marzo de 2024,Vero y Privacy4Cars unieron fuerzas para ofrecer herramientas de privacidad y servicios de protección de identidad personalizados para propietarios de automóviles conectados. Su solución colaborativa, Identi-FI, garantiza la eliminación segura de datos de automóviles conectados y ofrece asistencia de recuperación en casos de robo de identidad.

- En enero de 2024 -Hyundai y Kia se asociaron con Samsung Electronics para servicios Car-to-Home y Home-to-Car, permitiendo una conectividad perfecta entre espacios residenciales y de movilidad. Los clientes pueden controlar de forma remota los electrodomésticos desde los automóviles y viceversa a través de sistemas de información y entretenimiento en el automóvil y parlantes, televisores y aplicaciones de teléfonos inteligentes con inteligencia artificial. Esta integración utiliza los servicios de automóviles conectados de Hyundai y Kia con la plataforma SmartThings IoT de Samsung, prometiendo experiencias de conectividad ininterrumpida en la vida diaria.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un análisis detallado de los informes de mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones de productos líderes. Además de esto, el informe ofrece información sobre las tendencias actuales del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 18,60% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de USD) y volumen (millones de unidades) |

|

Segmentación |

Por tipo de aplicación

|

|

Por tipo de red

|

|

|

Por tipo de tecnología

|

|

|

Por tipo de canal de ventas

|

|

|

Por tipo de comunicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 145,32 mil millones de dólares en 2026 y se proyecta que alcance los 568,82 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 68.980 millones de dólares.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 18,60% y exhibirá un excelente crecimiento durante el período previsto (2026-2034).

Por tipo de tecnología, se espera que el segmento integrado lidere el mercado durante el período de previsión.

La creciente adopción de sistemas avanzados de asistencia al conductor es un factor clave que impulsa el mercado global.

Harman International es el actor líder en el mercado global.

Asia Pacífico dominó el mercado mundial de automóviles conectados con una participación del 57,83% en 2025.

Se espera que la creciente adopción de la conectividad 5G impulse la adopción de vehículos conectados.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 236

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados