Tamaño del mercado de stents coronarios, participación y análisis de la industria, por tipo de stent (stent liberador de fármaco, stent cubierto, stent de metal desnudo, stent bioabsorbible y otros), por tipo de material (metal y polímero), por implementación (autoexpandible y expandible con balón), por aplicación (síndrome coronario agudo (SCA) y síndrome coronario crónico (CCS)), por usuario final (hospitales y ASC, Clínicas Especializadas y Otros) y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

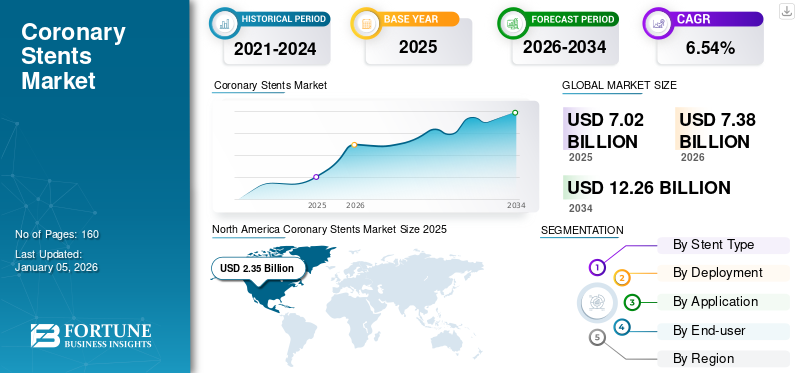

El tamaño del mercado mundial de stent coronario se valoró en 7.020 millones de dólares en 2025 y se prevé que crezca de 7.380 millones de dólares en 2026 a 12.260 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,54% durante el período previsto. América del Norte dominó el mercado de stent coronario con una cuota de mercado del 33,55% en 2025.

Los stents coronarios son dispositivos pequeños con forma de tubo que se insertan en las arterias coronarias para mantenerlas abiertas y garantizar un flujo sanguíneo adecuado al corazón. Se utilizan principalmente en intervenciones coronarias percutáneas (PCI) para tratar enfermedades de las arterias coronarias (EAC), como la aterosclerosis.

Millones de personas en todo el mundo padecen enfermedades cardiovasculares, incluidas enfermedades de las arterias coronarias. Debido a esto, la angioplastia ha ganado una inmensa popularidad en los últimos años entre las personas que padecen aterosclerosis y ataques cardíacos.

Los avances tecnológicos en los procedimientos de colocación de stent han reducido los errores manuales durante las operaciones. Se prevé que esto mejorará la adopción de estos productos entre los cardiólogos tanto en países emergentes como desarrollados.

Además, el mercado está muy fragmentado con la presencia de actores clave, como Medtronic, Stentys S.A., Boston Scientific Corporation, BIOTRONIK SE & Co. KG y Abbott, entre otros. El creciente interés de estos actores en recibir aprobaciones regulatorias para el lanzamiento de nuevos productos en el mercado global mejorará su dominio.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SENTS CORONARIOS

- Tamaño del mercado en 2025: 7.020 millones de dólares

- Tamaño del mercado en 2026: 7,38 mil millones de dólares

- Tamaño del mercado previsto para 2034: 12,26 mil millones de dólares

- CAGR: 6,54% de 2026 a 2034

- América del Norte dominó el mercado de stent coronarios con una participación del 33,55% en 2025.

- Se espera que el segmento de stents autoexpandibles represente el 69,11% del mercado en 2026.

- Se proyecta que el segmento del síndrome coronario crónico (CCS) tenga una participación del 89,21% en 2026.

América del norte

El mercado de América del Norte estaba valorado en 2.350 millones de dólares en 2025, capturando el 33,55% de los ingresos globales, y se estima que alcanzará los 2.510 millones de dólares en 2026.

Europa

Europa representó el 30,52 % de los ingresos globales en 2025, impulsado por las crecientes aprobaciones regulatorias y la comercialización de tecnologías avanzadas de stent coronario.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 1.460 millones de dólares en 2025, lo que representa el 20,77 % de los ingresos totales del mercado, y se prevé que alcance los 1.530 millones de dólares en 2026.

A NOSOTROS.

La creciente prevalencia de la enfermedad de las arterias coronarias y la creciente demanda de procedimientos de colocación de stent coronario están respaldando la expansión del mercado en todo el país.

Japón

El crecimiento del mercado está respaldado por una creciente adopción de tecnologías avanzadas de intervención coronaria y una infraestructura de atención cardiovascular bien establecida.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado:

La creciente prevalencia de enfermedades coronarias a nivel mundial facilitará el crecimiento del mercado

La creciente prevalencia de trastornos coronarios en todo el mundo es uno de los principales factores que impulsarán el crecimiento del mercado durante el período de previsión. El creciente hábito de comer compulsivamente, junto con estilos de vida sedentarios y niveles crecientes de estrés, es responsable del aumento de la prevalencia de trastornos cardíacos.

- Por ejemplo, según los datos proporcionados por los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU. en octubre de 2024, alrededor de 1 de cada 20 adultos de 20 años o más padecía enfermedad de las arterias coronarias (EAC) en 2023. Esto equivalía al 5 % de la población total de EE. UU.

El trastorno coronario es la forma más común de enfermedad cardiovascular y afecta a millones de personas en todo el mundo. Por lo tanto, se prevé que el creciente grupo de pacientes y la creciente prevalencia de enfermedades cardíacas aceleren el crecimiento del mercado durante todo el período previsto.

Además, el aumento de la población mundial de personas mayores, que son más susceptibles a la CAD, también impulsará la demanda de stents coronarios, lo que conducirá al crecimiento del mercado.

Los avances tecnológicos en stents coronarios impulsarán el crecimiento del mercado

Los stents coronarios se han utilizado ampliamente en procedimientos cardíacos para cerrar la perforación de los vasos sanguíneos durante varios años. Actualmente, el campo de la intervención coronaria percutánea (ICP) está siendo testigo de muchas innovaciones para que sea seguro y eficaz para el tratamiento durante cirugías CAD complejas. Varios dispositivo medico Las empresas participan en gran medida en la recepción de aprobaciones regulatorias para lanzar estos dispositivos en el mercado global. Este es uno de los principales factores que impulsarán el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en mayo de 2022, Medtronic anunció que había recibido la aprobación de la Administración de Medicamentos y Alimentos de EE. UU. (FDA) para su stent liberador de fármacos (DES) Onyx Frontier. Como el avance más reciente en la gama Resolute DES, Onyx Frontier DES utiliza la misma plataforma de stent de primer nivel que Resolute Onyx DES. Cuenta con un sistema de entrega mejorado para mejorar la capacidad de entrega y aumentar el rendimiento en los casos más difíciles.

Además, los rápidos avances en los dispositivos y una creciente preferencia por procedimientos mínimamente invasivos como la intervención coronaria percutánea (PCI) en lugar de las cirugías tradicionales a corazón abierto han llevado a un aumento en la adopción de dispositivos con stent, impulsando el crecimiento del mercado.

Restricciones del mercado:

Los efectos secundarios asociados con los stents coronarios obstaculizan el crecimiento del mercado

A pesar de la creciente demanda de soluciones de tratamiento, los efectos secundarios asociados con el uso de stents coronarios podrían obstaculizar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, según los datos proporcionados por el Servicio Nacional de Salud (NHS) en octubre de 2022, la inserción de un stent en la angioplastia coronaria conlleva el riesgo de complicaciones graves, como daño a las arterias durante la inserción. stents y reacción alérgica al agente de contraste utilizado durante el procedimiento.

Además, las estrictas regulaciones gubernamentales relativas a la aprobación de productos restringirán aún más el crecimiento del mercado.

Oportunidades de mercado:

Aumento de la infraestructura sanitaria y mayor concienciación sobre las enfermedades cardiovasculares en las regiones emergentes

La creciente conciencia sobre la enfermedad de las arterias coronarias y su tratamiento en los países emergentes puede crear una oportunidad de crecimiento para el mercado.

- Por ejemplo, en septiembre de 2023, con motivo del Día Mundial del Corazón, el Ministerio de Salud de la India lanzó una campaña pública sobre la salud del corazón. Esta campaña puso especial énfasis en crear conciencia sobre los factores de riesgo de hipertensión que pueden provocar muerte prematura y morbilidad por enfermedades cardiovasculares.

Además, la expansión de los servicios de cardiología mediante la apertura de nuevos hospitales multiespecializados y laboratorios de cateterismo en países emergentes creará una oportunidad para que el mercado crezca sustancialmente durante el período previsto.

- Por ejemplo, en agosto de 2024, el Hospital de Canberra amplió sus servicios de cardiología con la inauguración de su edificio de servicios críticos en Garran, Australia. Los servicios de atención cardíaca del hospital se trasladaron a las nuevas instalaciones, que cuentan con una nueva unidad de cuidados cardíacos agudos, una unidad cardíaca de día y tres laboratorios de cateterismo cardíaco.

- De manera similar, en julio de 2024, durante la celebración del Día Mundial del Médico, el Hospital Sanjeevan inauguró su laboratorio de cateterismo y servicios de cirugía cardiovascular y vascular (CTVS) de última generación en Nueva Delhi, India.

Desafíos del mercado:

El aumento de las retiradas de productos se considera un desafío importante que afecta la expansión del mercado

La naturaleza costosa de los procedimientos de stent, especialmente en las regiones en desarrollo, puede limitar su accesibilidad y adopción. Además, los crecientes casos de retiradas de productos debido a preocupaciones de seguridad se consideran un desafío importante para el crecimiento del mercado, ya que los problemas de seguridad con los stents coronarios afectan la confianza del paciente y limitan su adopción.

- Por ejemplo, en junio de 2022, Atrium Medical Corporation anunció el retiro del mercado de sus stents cubiertos con iCast debido a problemas de seguridad.

Además, la disponibilidad de otros tratamientos para las enfermedades de las arterias coronarias también supondrá un desafío para el crecimiento del mercado.

TENDENCIAS DEL MERCADO

Las innovaciones y mejoras continuas en los dispositivos de stent coronario se convertirán en una importante tendencia del mercado

Los actores del mercado se centran en el desarrollo de dispositivos de stent innovadores. Hacen mucho hincapié en mejoras menores, como reducir el grosor del puntal del stent, hacer que los stents se puedan colocar más fácilmente en vasos tortuosos e introducir diámetros más pequeños de estos stents. Las mejoras dieron como resultado una mayor flexibilidad, diámetros más pequeños y longitudes más largas para abordar las intervenciones coronarias percutáneas (PCI) críticas. Por lo tanto, dichas modificaciones para mejorar la experiencia del paciente y eliminar las complejidades de los procedimientos ayudarán al crecimiento del mercado.

Además, las innovaciones continuas, como el desarrollo de stents bioabsorbibles y liberadores de fármacos con polímeros biodegradables, mejoran el rendimiento del stent y los resultados para los pacientes.

- Por ejemplo, en octubre de 2023, Medinol anunció que su stent liberador de fármacos (DES) EluNIR-PERL recibió la aprobación de la Administración de Medicamentos y Alimentos de EE. UU. (FDA). Este dispositivo se utilizará en el tratamiento de la enfermedad coronaria.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19 en el Mercado

La pandemia de COVID-19 tuvo un impacto negativo en el mercado en 2020. Durante las primeras fases del brote, los sistemas de salud dieron prioridad al tratamiento de pacientes infectados por COVID-19, lo que provocó retrasos o cancelaciones de cirugías electivas, incluida la colocación de stents coronarios.

- Por ejemplo, según los datos proporcionados por el Centro Nacional de Información Biotecnológica (NCBI) en junio de 2022, durante el período de control (marzo de 2019 y febrero de 2020), el número total de cirugías cardíacas fue de 1.778. En comparación con el período de la pandemia de COVID-19 (marzo de 2020 a febrero de 2021), el número total de estas cirugías fue de 1.127 (una disminución del 37%).

Sin embargo, en 2021, los actores del mercado experimentaron un crecimiento significativo en sus ingresos provenientes de negocios cardiovasculares.

- Por ejemplo, según el informe anual de 2020 de Integer Holdings Corporation, la empresa generó unos ingresos de 593,1 millones de dólares en 2021 y fue testigo de un crecimiento del 4,7% en comparación con los 569,9 millones de dólares generados en 2020. Además, la empresa generó unos ingresos de 699,5 millones de dólares en 2022 y experimentó una tasa de crecimiento del 17,9% en comparación con el año fiscal 2021.

Se prevé que este mercado sea testigo de un crecimiento más rápido en 2024 y los próximos años debido al creciente número de intervenciones coronarias a nivel mundial.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de stent

El aumento de los lanzamientos de productos estimulará la demanda de stents liberadores de fármacos

Según el tipo de stent, el mercado se segmenta en stent liberador de fármacos, stent cubierto, stent metálico desnudo, stent bioabsorbible y otros. El segmento de stents liberadores de fármacos representará el 76,51% de la cuota de mercado en 2026 debido a la creciente demanda de estos stents. Además, el aumento de las aprobaciones regulatorias y los lanzamientos de productos para estos stents son algunos de los principales factores que contribuyen al crecimiento del segmento durante el período previsto.

- Por ejemplo, en mayo de 2024, Abbott anunció el lanzamiento del stent coronario liberador de everolimus (fármaco) XIENCE Sierra en el mercado indio.

Se prevé que el segmento de stent metálico registre una CAGR moderada durante el período de pronóstico. En pacientes con alto riesgo de hemorragia, en los que no es aconsejable la terapia antiplaquetaria dual prolongada, se prefieren los stents metálicos para minimizar las complicaciones. Este es uno de los factores importantes responsables del crecimiento del segmento durante el período de pronóstico.

Se prevé que el segmento de stent bioabsorbible crezca durante el período de pronóstico. La mayor carga de trastornos cardiovasculares en todo el mundo es uno de los factores más destacados que impulsan la demanda de stents bioabsorbibles. El aumento de la población geriátrica es otro factor importante que impulsa el crecimiento del mercado, ya que las personas mayores de 60 años son más propensas a padecer dolencias crónicas, como las enfermedades cardiovasculares. Por lo tanto, se prevé que los factores antes mencionados impulsen el crecimiento del segmento durante el período previsto.

Se prevé que el segmento de stents cubiertos crezca durante el período previsto debido a la alta prevalencia de enfermedades de las arterias coronarias y al aumento de los lanzamientos de productos en el mercado global.

- Por ejemplo, en abril de 2019, BIOTRONIK SE & Co. KG anunció el lanzamiento comercial de su sistema de stent coronario cubierto PK Papyrus en el mercado estadounidense. Este producto se utiliza en el tratamiento de emergencia de perforaciones coronarias agudas.

Se espera que el segmento de otros crezca durante el período previsto debido al uso cada vez mayor de stents de terapia dual para el tratamiento de enfermedades coronarias.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de material

La tasa de adopción de stents coronarios de metal aumentó debido a su alta eficiencia

Según el tipo de material, el mercado se divide en metal y polímero. El segmento de metales dominó el mercado global en 2024. También se espera que este segmento registre la CAGR más alta durante el período de pronóstico. El dominio del segmento se debió principalmente al creciente lanzamiento de stents coronarios fabricados con aleaciones de acero inoxidable, cromo cobalto y cromo platino y la alta eficiencia de estos stents.

- Por ejemplo, en agosto de 2022, Medtronic anunció el lanzamiento del stent liberador de fármacos (DES) Onyx Frontier para el tratamiento de la enfermedad de las arterias coronarias en el mercado global.

Se prevé que el segmento de polímeros crezca durante el período de pronóstico. Esto se debe principalmente a que los stents bioabsorbibles están compuestos íntegramente por polímeros que aportan beneficios clínicos, como su capacidad de degradarse con el tiempo.

Por implementación

La mayor eficiencia clínica de los stents autoexpandibles es responsable de su dominio en el mercado

Según la implementación, el mercado se segmenta en autoexpandibles y expandibles con globos. La mayor eficiencia de los stents autoexpandibles y los fabricantes locales y regionales emergentes de estos stents en todo el mundo son algunos de los principales factores responsables del dominio de este segmento en el mercado global.

Además, el lanzamiento de nuevos stents autoexpandibles demuestra su capacidad para tratar el infarto agudo de miocardio y seguir el agrandamiento de la arteria con una precisión casi perfecta. Por lo tanto, una eficacia clínica tan alta de estos stents impulsará sustancialmente el crecimiento del segmento durante el período de pronóstico. Se espera que el segmento de stents autoexpandibles lidere el 69,11% de la cuota de mercado en 2026.

Se prevé que el segmento expandible con globos experimente un crecimiento estable durante el período de pronóstico. La elevada carga de trastornos cardiovasculares y la creciente investigación sobre el desarrollo de stents médicos tecnológicamente avanzados son algunos de los factores que se espera que impulsen el crecimiento del segmento durante el período previsto.

- Por ejemplo, según las Estadísticas de enfermedades cardíacas y circulatorias de 2023, publicadas por la British Heart Foundation (BHF) en agosto de 2023, la prevalencia de enfermedad coronaria y fibrilación auricular fue del 3,1% y el 1,9%, respectivamente, en el Reino Unido en 2022.

Por aplicación

La creciente prevalencia de enfermedades de las arterias coronarias (EAC) impulsó a nivel mundial el uso de productos en CCS

Según la aplicación, el mercado se clasifica en síndrome coronario agudo (SCA) y síndrome coronario crónico (CCS).

Se espera que el segmento del síndrome coronario crónico (CCS) lidere la cuota de mercado en 2026 con un 89,21% debido al aumento de casos de enfermedades cardiovasculares, incluidas las enfermedades de las arterias coronarias (CAD). Las crecientes iniciativas de los actores del mercado para lanzar stents coronarios son un factor adicional que impulsará el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, según los datos proporcionados por el Journal of the American College of Cardiology en abril de 2024, hubo 315 millones de casos de enfermedad de las arterias coronarias (EAC) en todo el mundo en 2022.

Se espera que el segmento del síndrome coronario agudo (SCA) crezca durante el período de pronóstico. El creciente número de procedimientos de intervención coronaria percutánea (ICP) para el tratamiento del síndrome coronario agudo es uno de los principales factores que impulsará el crecimiento del segmento en el futuro.

- Por ejemplo, según datos proporcionados por Elsevier B.V. en octubre de 2024, de 2006 a 2021, se realizaron alrededor de 743.149 procedimientos de ICP entre pacientes de entre 18 y 100 años con síndrome coronario agudo (SCA) en Inglaterra y Gales.

Por usuario final

Número creciente de centros de atención médica para brindar un tratamiento eficiente Aumento del uso de productos en hospitales y ASC

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas y otros.

El segmento de hospitales y ASC dominó el mercado mundial de stents coronarios en 2024. Se prevé que el segmento tenga una participación de mercado significativa debido al creciente número de cirugías cardiovasculares críticas, como la angioplastia, que se realizan predominantemente en hospitales y ASC. Además, la apertura de nuevos hospitales y centros quirúrgicos ambulatorios que brinden tratamiento avanzado para enfermedades cardiovasculares es uno de los factores adicionales que impulsarán el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en octubre de 2024, Compass Surgical Partners, Bon Secours Mercy Health y AlignedCardio anunciaron sus planes de abrir un centro de cirugía cardiovascular ambulatoria a finales de 2025 en el área de Short Pump de Henrico, Virginia. Esta instalación ofrecerá una variedad de procedimientos, que incluyen cateterismo cardíaco de diagnóstico, intervenciones coronarias, intervenciones periféricas, marcapasos e implantes de desfibrilador automático implantable (AICD).

El segmento de clínicas especializadas tuvo una participación de mercado moderada en 2024 y se espera que registre una CAGR moderada durante el período de pronóstico. El crecimiento moderado del segmento se atribuye a factores como el creciente número de clínicas especializadas y cardiólogos en todo el mundo. Además, aumentar la conciencia entre las personas sobre las diversas ventajas de los stents coronarios es otro factor clave que atrae a la población de pacientes hacia estas instalaciones, aumentando así el crecimiento del segmento durante el período de pronóstico.

También se espera que el segmento de otros crezca durante el período de pronóstico. El creciente número de laboratorios de cateterismo en todo el mundo para el tratamiento de enfermedades de las arterias coronarias es uno de los principales factores que impulsarán el crecimiento del segmento durante el período de pronóstico.

PERSPECTIVAS REGIONALES DEL MERCADO DE SENTS CORONARIOS

Según la geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Coronary Stents Market Size 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte fue valorado en 2.350 millones de dólares en 2025, capturando el 33,55% de los ingresos globales, y se estima que alcanzará los 2.510 millones de dólares en 2026. Esto se debió a la presencia de una infraestructura sanitaria avanzada en esta región. Además, se espera que el mercado en América del Norte registre la CAGR más alta durante el período previsto debido al aumento de las aprobaciones regulatorias y los lanzamientos de productos.

Además, la creciente prevalencia de la enfermedad de las arterias coronarias (CAD) ha llevado a una creciente demanda de procedimientos de colocación de stent coronario, que es un factor adicional que se espera que impulse el crecimiento del mercado en los EE. UU.

- Por ejemplo, según los datos proporcionados por Elsevier B.V. en agosto de 2024, la prevalencia general de CAD entre los adultos estadounidenses aumentó del 4,6 % en 2019 al 4,9 % en 2022.

Europa:

En 2025, Europa poseía el 30,52 % del mercado mundial, alcanzando una valoración de 2140 millones de dólares, y se prevé que crezca hasta 2260 millones de dólares en 2026. Esto se debe al creciente énfasis de los actores del mercado en recibir aprobaciones regulatorias para el lanzamiento de stents coronarios en el mercado regional. El mercado del Reino Unido está valorado en 510 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 640 millones de dólares para 2026.

- Por ejemplo, en agosto de 2022, Medtronic anunció la aprobación de la marca CE europea y el lanzamiento de su stent liberador de fármacos (DES) Onyx Frontier para el tratamiento de pacientes con enfermedad de las arterias coronarias.

Asia Pacífico:

El mercado en Asia Pacífico alcanzó los 1.460 millones de dólares en 2025, lo que representa el 20,77% de los ingresos totales del mercado, y se prevé que alcance los 1.530 millones de dólares en 2026. Se espera que el mercado de stent coronario en Asia Pacífico crezca durante todo el período previsto debido a un gran grupo de pacientes que padecen enfermedades de las arterias coronarias y a la mejora de las instalaciones sanitarias de la región. Además, la apertura de nuevos hospitales, laboratorios de cateterismo y clínicas especializadas en la región son algunos de los factores que impulsan el crecimiento del mercado. El mercado de Japón está valorado en 250 millones de dólares para 2026, el mercado de China está valorado en 390 millones de dólares para 2026 y el mercado de la India está valorado en 330 millones de dólares para 2026.

Además, las crecientes iniciativas estratégicas de los fabricantes para el lanzamiento de estos dispositivos en el mercado de Asia Pacífico es un factor adicional que impulsa el crecimiento del mercado en esta región.

- Por ejemplo, en diciembre de 2023, Terumo Corporation anunció el lanzamiento de Ultimaster Nagomi, un stent liberador de fármaco en el mercado indio. Este dispositivo está destinado a tratar la enfermedad de las arterias coronarias.

América Latina:

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 660 millones de dólares en 2025, lo que representa una participación del 9,41%, y se espera que alcance los 680 millones de dólares en 2026. El crecimiento del mercado en esta región se atribuye al aumento de los casos de enfermedades de las arterias coronarias.

Medio Oriente y África:

Se espera que el mercado de stent coronario en Oriente Medio y África crezca durante el período previsto debido al creciente número de cirugías de angioplastia. En 2025, el mercado de Oriente Medio y África alcanzó los 400 millones de dólares, lo que representa el 5,76 % de la demanda mundial, y se prevé que crezca hasta los 410 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Un mayor enfoque de los actores del mercado en adquisiciones estratégicas para mejorar su oferta de productos impulsará el crecimiento de los ingresos de las empresas

Abbott, Medtronic, Boston Scientific Corporation y BIOTRONIK SE & Co. KG se encuentran entre los principales actores que representan una parte importante de la cuota de mercado mundial de stents coronarios en 2024. La presencia significativa de estas empresas en el mercado se atribuye a su enfoque en ampliar su oferta de productos para el tratamiento de la enfermedad de las arterias coronarias.

- Por ejemplo, en febrero de 2023, Abbott anunció la adquisición de Cardiovascular Systems, Inc. (CSI), una empresa que proporciona dispositivos médicos utilizados para tratar enfermedades de las arterias coronarias y periféricas.

Además, otros actores, como Terumo Corporation, MicroPort Scientific Corporation y B. Braun SE se han centrado en realizar ensayos clínicos desarrollar nuevos stents cardíacos, un factor importante que impulsa el crecimiento del mercado. Además, el creciente interés de los actores del mercado en recibir aprobaciones regulatorias para el lanzamiento de stents coronarios es uno de los factores adicionales que impulsan el progreso del mercado.

- Por ejemplo, en julio de 2024, MicroPort Scientific Corporation anunció que su filial de propiedad absoluta, Shanghai MicroPort Medical (Group) Co., Ltd., recibió la aprobación oficial de mercado de la Administración Nacional de Productos Médicos (NMPA) para Firesorb, el primer stent cardíaco totalmente bioabsorbible de próxima generación del mundo.

LISTA DE EMPRESAS CLAVE DE SENTS CORONARIOS PERFILADAS:

- medtronic (Irlanda)

- Corporación Científica de Boston (A NOSOTROS.)

- BIOTRONIK SE & Co. KG (Alemania)

- Corporación Terumo (Japón)

- Abbott (A NOSOTROS.)

- Dispositivos médicos Relisys Limited. (India)

- Braun SE (Alemania)

- Corporación Científica MicroPort (China)

- Stentys S.A. (Francia)

- Meril Life Sciences Pvt. Limitado. Ltd. (India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril 2023 - Terumo Corporation anunció el inicio de un nuevo estudio clínico prospectivo sobre el sistema de stent coronario liberador de sirolimus Ultimaster Nagomi en pacientes con intervención coronaria percutánea (ICP) compleja.

- noviembre 2022 - Terumo Corporation anunció que había recibido la aprobación de la marca CE para su sistema de stent coronario liberador de sirolimus Ultimaster Nagomi.

- diciembre 2021 - Shanghai MicroPort Medical (Group) Co., Ltd. recibió la aprobación regulatoria de la Administración Australiana de Productos Terapéuticos (TGA) para su sistema de stent coronario liberador de objetivo de rapamicina Firehawk. Con esta aprobación, la empresa empezó a ofrecer su producto de stent coronario en el mercado australiano.

- Abril 2019 - BIOTRONIK SE & Co. KG anunció el lanzamiento comercial del sistema de stent coronario cubierto por PK Papyrus en el mercado estadounidense. Este producto se utiliza en el tratamiento de emergencia de perforaciones coronarias agudas.

- febrero 2019 - BIOTRONIK SE & Co. KG recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su sistema Orsiro de stent liberador de fármacos (DES).

COBERTURA DEL INFORME

El informe de investigación de mercado global de stents coronarios proporciona un panorama competitivo detallado e información sobre el mercado. El informe se centra en aspectos clave, como el panorama competitivo, el tipo de stent, el tipo de material, la implementación, la aplicación, el usuario final y la región. Además de esto, ofrece información sobre los impulsores del mercado, las tendencias del mercado, la dinámica del mercado, el impacto de COVID-19 en el mercado y otros conocimientos clave. Además del tamaño del mercado, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,54% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Tipo de stent, tipo de material, implementación, aplicación, usuario final y región |

| Por tipo de stent |

· Stent liberador de fármacos · Stent cubierto · Stent de metal desnudo · Stent bioabsorbible · Otros (Stents de Terapia Dual) |

| Por tipo de material |

· Metal · Polímero |

| Por implementación |

· Autoexpandible · Globo expandible |

| Por aplicación |

· Síndrome Coronario Agudo (SCA) · Síndrome Coronario Crónico (CCS) |

| Por usuario final |

· Hospitales y ASC · Clínicas de Especialidades · Otros |

| Por región |

· América del Norte (por tipo de stent, tipo de material, implementación, aplicación, usuario final y país) o EE.UU. Canadá · Europa (por tipo de stent, tipo de material, implementación, aplicación, usuario final, país/subregión) o Alemania o Reino Unido o Francia o Italia o España o Escandinavia o Resto de Europa · Asia Pacífico (por tipo de stent, tipo de material, implementación, aplicación, usuario final, país/subregión) o China o Japón o India Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por tipo de stent, tipo de material, implementación, aplicación, usuario final, país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo de stent, tipo de material, implementación, aplicación, usuario final, país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 7,38 mil millones de dólares en 2026 y se proyecta que alcance los 12,26 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,54% durante el período de pronóstico.

En 2025, el valor de mercado en América del Norte ascendía a 2.350 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 6,54% durante el período previsto de 2026-2034.

Por tipo de stent, el segmento de stent liberador de fármacos lideró el mercado.

La creciente infraestructura sanitaria, el aumento de la fuerza laboral médica, la entrada de nuevos actores en el mercado y el lanzamiento de nuevos productos son los impulsores clave del mercado.

Medtronic, Terumo Corporation, Boston Scientific Corporation y Abbott son los principales actores del mercado.

América del Norte dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados