Tamaño del mercado de gestión del ciclo de ingresos, participación y análisis de la industria, por estructura (interna y subcontratada), por tipo (software y servicios), por función (gestión de reclamaciones y denegaciones, codificación y facturación médica, mejora de la documentación clínica (CDI), seguros y otros), por usuario final (hospitales, consultorios médicos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

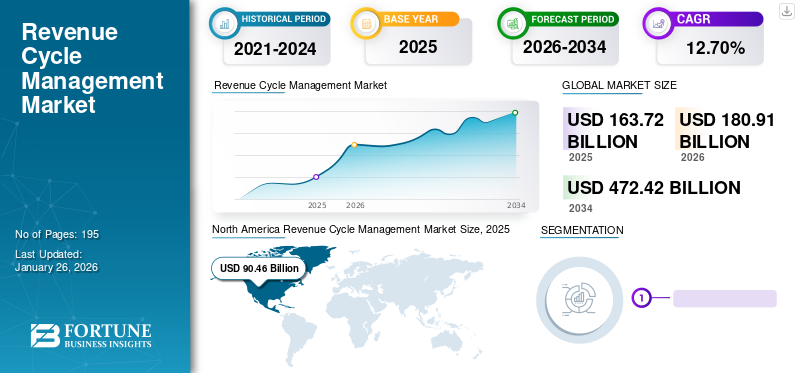

El tamaño del mercado mundial de gestión del ciclo de ingresos se valoró en 163,72 mil millones de dólares en 2025 y se prevé que crezca de 180,91 mil millones de dólares en 2026 a 472,42 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,75% durante el período previsto. América del Norte dominó el mercado de gestión del ciclo de ingresos con una participación de mercado del 55,26% en 2025.

Los sistemas de salud actuales enfrentan desafíos importantes, como una creciente complejidad, mayores costos de tratamiento y un creciente consumismo de los pacientes, entre otros. Estas dinámicas del mercado plantean una enorme presión sobre los grandes hospitales y clínicas, obligándolos a transformarse en operaciones de gestión del ciclo de ingresos (RCM). Este factor se define como un proceso que los hospitales diseñan e implementan para maximizar los ingresos de los pacientes y su velocidad de cobranza. Varios mandatos regulatorios para la aplicación de Registros Médicos Electrónicos (EHR)en entornos de atención médica y la preferencia por el software EHR/RCM integrado para un flujo de trabajo fluido están aumentando la demanda de este servicio a nivel mundial.

Además, se espera que el creciente número de denegaciones de reclamaciones y el aumento de los costos administrativos para la gestión de las reclamaciones denegadas fomenten la demanda de este servicio durante el período de estudio.

- Por ejemplo, según un artículo publicado por Etactics, Inc. en febrero de 2023, del total de reclamaciones dentro de la red presentadas en 2021, el número de reclamaciones denegadas fue de 48,3 millones. Esta cifra representó el 16,6% de todas las reclamaciones. Las tasas de denegación de las aseguradoras oscilaron entre el 1 y el 80%.

- De manera similar, según una encuesta realizada por Change Healthcare en 2020, los hospitales de EE. UU. experimentaron un aumento notable del 23,0 % en las denegaciones de reclamaciones en 2020 en comparación con 2016. Por lo tanto, la creciente demanda de este servicio entre las administraciones hospitalarias está impulsando la tasa de adopción y respaldando el crecimiento del mercado.

Además, la complejidad de la facturación médica y el aumento de los costos de la atención médica crearon un aumento drástico en la demanda de subcontratación de soluciones de gestión del ciclo de ingresos en todo el mundo.

El brote de COVID-19 tuvo un impacto negativo en el crecimiento del mercado. Varios actores clave del mercado, incluidos TH Medical y CERNER CORPORATION, presenciaron una disminución significativa en los ingresos de sus servicios RCM. Además, el aplazamiento de cirugías electivas y una disminución significativa en el número de pacientes no relacionados con COVID-19 afectaron significativamente los ingresos de la mayoría de los hospitales durante la pandemia. Sin embargo, el aumento de las restricciones de bloqueo, el aumento de pacientes que no son COVID-19 en 2021 y la introducción de software avanzado para gestionar los ingresos respaldaron el crecimiento del mercado en 2021. Se prevé que el mercado sea testigo de un crecimiento significativo en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de gestión del ciclo de ingresos

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 163,72 mil millones de dólares

- Tamaño del mercado en 2026: 180,91 mil millones de dólares

- Tamaño del mercado previsto para 2034: 472.420 millones de dólares

- CAGR: 12,75% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado y representó una parte importante de los ingresos en 2025. Esto se atribuye a la presencia de actores líderes del mercado, el alto uso de soluciones RCM en los EE. UU. y el lanzamiento continuo de plataformas y tecnologías innovadoras.

- Por función: el segmento de gestión de reclamaciones y denegaciones ocupa una posición dominante. Su liderazgo se debe al lanzamiento de soluciones avanzadas, como plataformas impulsadas por IA, diseñadas específicamente para reducir el creciente número de denegaciones de reclamaciones y gestionar el complejo ciclo de ingresos de reclamaciones de forma más eficaz.

Aspectos destacados clave del país:

- Japón: como parte de la región de Asia Pacífico de más rápido crecimiento, el mercado de Japón se está expandiendo debido a la creciente conciencia entre los hospitales y proveedores de atención médica sobre las ventajas de los servicios RCM para mejorar el desempeño financiero.

- Estados Unidos: el crecimiento del mercado está impulsado por el alto volumen de denegaciones de reclamaciones, lo que ha empujado a la mayoría de los hospitales (más del 78%) a adoptar soluciones RCM. El mercado se ve impulsado aún más por los principales actores que lanzan nuevas plataformas y forman asociaciones estratégicas para integrar RCM con los sistemas EHR.

- China: El mercado está preparado para un rápido crecimiento, beneficiándose de la creciente adopción de soluciones RCM a medida que los proveedores de atención médica en la región de Asia Pacífico se vuelven más conscientes de la necesidad de sistemas de gestión financiera eficientes.

- Europa: Como segundo mercado más grande, el crecimiento está respaldado por una mayor inversión en infraestructura de tecnología de la información sanitaria. Hay un fuerte enfoque en el desarrollo de tecnología financiera, particularmente en los principales mercados como Alemania, el Reino Unido y Francia, para mejorar la eficiencia operativa de los hospitales.

Tendencias del mercado de gestión del ciclo de ingresos

Cambio preferencial hacia el modelo de subcontratación para mejorar el desempeño financiero

Un número cada vez mayor de admisiones de pacientes y un aumento de las complicaciones durante la gestión de los ingresos operativos en entornos sanitarios están aumentando la demanda y la adopción de la gestión del ciclo de ingresos. Sin embargo, en muchos centros de salud se observa un cambio preferencial del servicio interno al servicio de subcontratación debido a ciertas ventajas distintivas que ofrece la subcontratación de este servicio. El modelo de subcontratación ofrece una mejora significativa del flujo de trabajo operativo en comparación con el modelo interno al mismo tiempo que gestiona las denegaciones de reclamos, la facturación y codificación médica, y otros. Por ejemplo, según un estudio de PatientPay de 2022 de CWH Advisors, la demanda de subcontratación de RCM está aumentando y alrededor del 61 % de los proveedores planean utilizar tareas de RCM en el futuro. Este estudio se realizó en noviembre y diciembre de 2022.

Asimismo, la implementación deinteligencia artificialy el aprendizaje automático para reducir los errores recurrentes en la denegación de una reclamación es rentable en el modelo de subcontratación en comparación con el modelo interno. Por ejemplo, según los datos publicados por Change Healthcare LLC en 2022, el 65,0% de los hospitales y otros centros de atención médica de EE. UU. utilizan IA en su gestión de ingresos. Estos beneficios de este modelo alientan a los centros de salud a adoptar el modelo de subcontratación.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de gestión del ciclo de ingresos

Mandatos regulatorios para la adopción de registros médicos electrónicos (EHR)/registros médicos electrónicos (EMR) para ayudar al crecimiento del mercado de gestión del ciclo de ingresos

La introducción de los EHR revolucionó las organizaciones sanitarias a la hora de recopilar, analizar y notificar datos de los pacientes. Sin embargo, según un artículo de QWay Healthcare, Inc., en julio de 2021, el 31,0% de los proveedores de atención médica de EE. UU. utilizaban procedimientos manuales de denegación de reclamaciones y experimentaban una gran cantidad de retrasos y errores recurrentes al gestionar las denegaciones de reclamaciones. Por lo tanto, para reducir los retrasos operativos y los errores manuales, un número creciente de administraciones sanitarias están adoptando los sistemas EHR/EMR.

Con el tiempo, de acuerdo con el sistema EHR/EMR, los centros de salud se están centrando en mejorar el flujo de trabajo del procedimiento de gestión del ciclo de ingresos. Este factor puede impulsar la demanda de este servicio. Además, se espera que el aumento del gasto en atención médica y los avances tecnológicos en el software impulsen la tasa de adopción y fomenten el crecimiento del mercado durante el período de estudio.

Por ejemplo, en julio de 2021, Access Healthcare presentó Echo, una inteligencia artificial yAutomatización Robótica de Procesos (RPA)Plataforma para introducir la automatización en el procedimiento.

FACTORES RESTRICTIVOS

Riesgos asociados con las soluciones de TI para el cuidado de la salud y restricciones presupuestarias para restringir el mercado

Las distintas ventajas del servicio y el avance de estos sistemas están impulsando la demanda de este servicio. Sin embargo, la infraestructura de TI limitada y las restricciones presupuestarias desempeñan un papel crucial a la hora de obstaculizar el crecimiento del mercado.

Por ejemplo, según un artículo de HIT Consultant Media de 2021, se informó que el 60,0 % de la población encuestada considera las restricciones presupuestarias como la causa principal de no implementar la IA y otras tecnologías avanzadas en el servicio de gestión de ingresos.

Además, se espera que las crecientes preocupaciones de seguridad al proteger los datos confidenciales sobre los pacientes y las instalaciones sanitarias limiten la demanda de este servicio durante el período del estudio. Por ejemplo, según un informe de IBM Security de junio de 2023, se afirmó que el coste de las filtraciones de datos sanitarios aumentó de aproximadamente 9,23 millones de dólares en 2021 a 10,92 millones de dólares en 2022 en todo el mundo. Estas ambigüedades están restringiendo la tasa de adopción de este servicio y, posteriormente, restringiendo el crecimiento del mercado.

Análisis de segmentación del mercado de gestión del ciclo de ingresos

Por análisis de estructura

El segmento interno dominará debido al aumento en las admisiones de pacientes

Según la estructura, el mercado se segmenta en interno y subcontratado. Se espera que el segmento interno domine la cuota de mercado con un 70,94% en 2026, debido a una mayor adopción de este servicio por parte de los hospitales para estabilizar el desempeño clínico y financiero. Además, un aumento en el número de admisiones de pacientes respalda la tasa de adopción del modelo interno. Según la encuesta de la Asociación Estadounidense de Hospitales (AHA), en 2021 se registraron más de 33,0 millones de ingresos hospitalarios. Además, la infraestructura hospitalaria en desarrollo yseguro de saludLas políticas en los países emergentes también están impulsando la demanda de estas soluciones. Por ejemplo, los Planes de Seguro Médico de Estados Unidos (AHIP) implementaron soluciones RCM con el objetivo de reducir los costos de bolsillo de los pacientes y agilizar la experiencia financiera.

Se prevé que el segmento subcontratado experimente un crecimiento más rápido debido a la tendencia cambiante del modelo interno al modelo de subcontratación en países importantes como EE. UU., Reino Unido, India y otros. Además, la importante diferencia de costos entre el software y el hardware para el modelo interno y de subcontratación es responsable de la fuerte CAGR durante el período de pronóstico. Por ejemplo, según un artículo publicado por Advanced-Data Systems en marzo de 2021, se estimó que el costo del software y hardware interno ronda los 8.000,0 dólares estadounidenses. Sin embargo, en el caso del segmento de subcontratación, el costo total del servicio ronda los USD 500,0.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis por tipo

La introducción de software tecnológicamente avanzado condujo a su cuota de mercado dominante

Según el tipo, el mercado se segmenta en software y servicios. Se proyecta que el segmento de software domine la participación de mercado con un 79,65% en 2026, debido al lanzamiento de soluciones avanzadas para ayudar a mejorar la gestión del ciclo de ingresos en hospitales, centros médicos y otros. Además, ante la pandemia de COVID-19, varias empresas han generado menores ingresos, lo que las ha impulsado a consultar asesores financieros para tomar medidas efectivas. Por ejemplo, en mayo de 2020, Objective Capital Partners anunció que actuaría como asesor financiero de RCM Technologies. La empresa les recomendó adoptar un plan de derechos de los accionistas, cuyo objetivo es proteger y controlar el servicio de la empresa.

Se prevé que el segmento de servicios surja como el de más rápido crecimiento durante el período previsto. El reembolso oportuno, el enfoque activo en la atención de calidad al paciente y la reducción del error durante la facturación y codificación son atribuibles a la creciente demanda de servicios como la subcontratación, los servicios de facturación y codificación médica, y otros.

Por análisis de funciones

El segmento de gestión de reclamaciones y denegaciones domina gracias al lanzamiento de soluciones avanzadas

Según su función, el mercado se segmenta en gestión de reclamaciones y denegaciones, codificación y facturación médica, mejora de la documentación clínica (CDI), seguros y otros. El segmento de gestión de reclamaciones y denegaciones está dispuesto a mantener la posición dominante con una participación del 36,64% en 2026, debido al lanzamiento de soluciones avanzadas que reducen las denegaciones de reclamaciones. Por ejemplo, en septiembre de 2021, Aspirion introdujo un segurointeligencia empresarialplataforma de cliente, Aspirion Intelligence, para monitorear el desempeño del ciclo de ingresos de reclamos complejos y reducir las denegaciones de reclamos.

El segmento de codificación y facturación médica ocupa la segunda posición, seguido por el segmento CDI. La alta tasa de crecimiento de este segmento es atribuible a la creciente demanda de códigos médicos y servicios de facturación, debido a las complejidades asociadas con la gestión financiera de los usuarios finales.

Por análisis del usuario final

El segmento hospitalario dominará debido a la creciente adopción de soluciones RCM en los hospitales

Según el usuario final, el mercado se clasifica en hospitales, consultorios médicos y otros. Se espera que el segmento de hospitales domine la cuota de mercado con un 61,90% en 2026 en términos de valor de mercado y participación. El predominio de este segmento se puede atribuir al aumento de las admisiones de pacientes, lo que genera mayores ingresos para los hospitales. Los hospitales adoptan esta solución para gestionar eficazmente el proceso de recaudación de ingresos, contribuyendo así al crecimiento del segmento durante el período de análisis. Por ejemplo, según una encuesta realizada por AKASA en 2021, se afirmó que más del 78,0% de los hospitales de EE. UU. utilizan este servicio. Además, las crecientes colaboraciones entre hospitales y proveedores de tecnología respaldan aún más el dominio del segmento. Por ejemplo, en enero de 2024, VHC Health firmó un acuerdo de asociación RCM de 15 años con Med-Metrix, LLC. Esta asociación incluye todas las funciones del ciclo de ingresos de VHC Health.

Es probable que el segmento de consultorios médicos crezca a un ritmo más rápido durante el período del estudio. La razón principal de esto es el aumento gradual del número de médicos en todo el mundo. Por ejemplo, según la Asociación Médica Estadounidense, se informó que aproximadamente el 49,1 % del total de médicos de atención al paciente trabajaron en consultorios médicos en 2020. Este aumento prominente en la cantidad de médicos en consultorios médicos está fomentando la tasa de adopción de esta solución y respaldando el crecimiento del segmento.

ANÁLISIS REGIONAL

América del norte

North America Revenue Cycle Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó aproximadamente con 90,46 mil millones de dólares al mercado global en 2025, lo que representa una participación del 55,26 %, y se espera que alcance los 100,03 mil millones de dólares en 2026. Esta región representó la mayor cuota de mercado de gestión del ciclo de ingresos debido a la presencia de actores líderes. Además, el mayor uso del software/servicio en los EE. UU. aumentará el crecimiento del mercado regional. Además, el lanzamiento de soluciones innovadoras por parte de los principales actores de esta región también contribuye al crecimiento del mercado en América del Norte. Por ejemplo, en enero de 2020, un actor líder, R1 RCM, lanzó la plataforma R1 Professional para ampliar su alcance geográfico. Además, la empresa, en colaboración con Intermountain Healthcare, lanzó un centro de innovación para llevar estas innovaciones tecnológicas. Se prevé que el mercado estadounidense alcance los 92.430 millones de dólares en 2026.

Europa

En 2025, el mercado europeo ascendió a 31.510 millones de dólares, lo que representa el 19,24% de la demanda mundial, y se prevé que crezca a 34.560 millones de dólares en 2026. La provisión de oportunidades de crecimiento para que las empresas emergentes desarrollen tecnología financiera eficaz está impulsando la adopción y el lanzamiento del servicio mencionado anteriormente en la región. Además, la mayoría de las empresas sanitarias se centran constantemente en aumentar la inversión en el desarrollo de infraestructura de tecnología de la información. También se espera que este factor respalde el crecimiento del mercado en esta región durante el período de estudio. Por ejemplo, según los datos publicados por MedTech Europe en 2022, el mercado europeo de tecnología médica representó alrededor de 157.700 millones de dólares en 2021, un aumento del 6,6% con respecto a 2020. Los cinco principales mercados son Alemania, Francia, el Reino Unido, España e Italia. Se prevé que el mercado del Reino Unido alcance los 9,36 mil millones de dólares para 2026, y el mercado de Alemania alcance los 9,77 mil millones de dólares para 2026.

Asia Pacífico

La región de Asia Pacífico capturó el 18,30 % del mercado mundial en 2025, generó 29,96 mil millones de dólares en ingresos y se prevé que alcance los 33,5 mil millones de dólares en 2026. Se espera que Asia Pacífico emerja como la región de más rápido crecimiento durante el período previsto, debido a la mayor conciencia sobre las ventajas del servicio RCM entre los hospitales. Su creciente tasa de adopción es responsable del mayor crecimiento de la región. Se prevé que el mercado de Japón alcance los 6,69 mil millones de dólares para 2026, el mercado de China alcance los 11,1 mil millones de dólares para 2026 y el mercado de la India alcance los 6,88 mil millones de dólares para 2026.

América Latina y Medio Oriente y África

Además, es probable que los mercados de América Latina y Medio Oriente y África experimenten un crecimiento considerablemente más lento, debido a la penetración gradual de soluciones avanzadas en los sistemas de gestión financiera de la atención médica. América Latina registró un tamaño de mercado de 8.220 millones de dólares en 2025, capturando el 5,02% de la cuota de mercado global, y se proyecta que alcance los 8.950 millones de dólares en 2026. En 2025, Medio Oriente y África generaron 3.570 millones de dólares, contribuyendo con el 2,18% a los ingresos del mercado global, y se proyecta que crezca a 3.870 millones de dólares en 2026.

Lista de empresas clave en el mercado de gestión del ciclo de ingresos

Soluciones innovadoras y servicio integral para los clientes ayudan a los jugadores a obtener la primera posición

La estructura del mercado está fragmentada y varios actores operan en el mercado de la gestión del ciclo de ingresos. Epic Systems Corporation representa la mayor parte del mercado. La empresa ofrece un servicio integral que se centra en la eficiencia, la producción y las necesidades presupuestarias. Además, la adopción del sistema EHR y RCM de esta empresa está ayudando a la empresa a mantener su posición dominante.

Por ejemplo, en febrero de 2020, Advent Health, un sistema de salud de 50 hospitales con sede en Florida, anunció una asociación con Epic Systems para adoptar su sistema integrado EHR y RCM para la práctica médica, atención ambulatoria, de urgencia, atención médica domiciliaria e instalaciones hospitalarias.

Otros actores destacados que operan en el mercado son Allscripts Healthcare, LLC, Cerner Corporation, Conifer Health Solutions, LLC, GeBBS Healthcare Solutions, Inc., MEDHOST, McKesson Corporation, Medical Information Technology, Inc. (MEDITECH), Optum Inc. y R1 RCM, Inc.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Allscripts Healthcare, LLC (EE. UU.)

- Corporación Cerner(A NOSOTROS.)

- Soluciones de salud coníferas, LLC(A NOSOTROS.)

- Corporación de sistemas épicos(A NOSOTROS.)

- GeBBS Healthcare Solutions (EE.UU.)

- MEDHOST (EE.UU.)

- McKesson Corporation (EE.UU.)

- Medical Information Technology, Inc. (MEDITECH) (EE.UU.)

- Optum Inc. (EE. UU.)

- R1 RCM, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Febrero de 2024:Availity y Janus anunciaron una colaboración estratégica para mejorar las operaciones del ciclo de ingresos en el sector sanitario.

- Noviembre de 2023:HFMA desarrolló conjuntamente un modelo de adopción de tecnología de gestión del ciclo de ingresos.

- Junio de 2023:OnPoint Healthcare y Office Ally se asociaron para ampliar la oferta a los proveedores de atención médica. A través de esto, OnPoint ahora ofrece las soluciones avanzadas de gestión del ciclo de ingresos (RCM) de esta última compañía a hospitales, sistemas de salud, proveedores y centros de salud calificados a nivel federal (FQHC).

- Octubre de 2022:Nym Technologies SA lanzó una solución de codificación radiológica para la gestión del ciclo de ingresos. Este lanzamiento impulsó la automatización en los departamentos de emergencia, atención de urgencia y centros de radiología, llevando el motor de codificación médica de Nym a tres áreas de especialidad para pacientes ambulatorios.

- Agosto de 2022:Revecore Technologies adquirió Kemberton y Cura Revenue Cycle Management, LLC, dos firmas especializadas en RCM. La adquisición ha ayudado a Revecore a impulsar mejores resultados para los sistemas de salud en los EE. UU.

- Junio de 2022:Olive lanzó su Ciclo de Ingresos Autónomos (ARC), el conjunto de soluciones RCM insignia de la compañía. Este lanzamiento ayudó a Olive a centrarse más en la atención al paciente y en aliviar la presión de los empleados.

- Octubre de 2021:R1 RCM, Inc. anunció que American Physician Partners extendió su asociación de servicios de gestión del ciclo de ingresos de R1 hasta 2031 para continuar el crecimiento en la medicina de emergencia.

- Mayo de 2021:Optum, Inc. colaboró con Bassett Healthcare Network para brindar servicios de RCM a las clínicas de Bassett y mejorar la atención al paciente en el centro de Nueva York.

COBERTURA DEL INFORME

El informe de investigación de mercado de Gestión del ciclo de ingresos cubre un análisis detallado y una descripción general. Se centra en aspectos clave como el panorama competitivo, la estructura, el tipo, la función, el usuario final y la región. Además, ofrece información sobre los impulsores del mercado, las tendencias del mercado, la dinámica del mercado y otros conocimientos clave. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,75% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación

|

Por estructura

|

|

Por tipo

|

|

|

Por función

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 180,91 mil millones de dólares en 2026 y se prevé que alcance los 472,42 mil millones de dólares en 2034.

En 2025, el mercado de América del Norte ascendió a 90.460 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,70% durante el período previsto (2026-2034).

El segmento interno liderará el mercado por estructura.

La adopción del sistema integrado EHR/RCM entre los centros de salud impulsará el crecimiento del mercado.

Epic Systems Corporation, Cerner Corporation y R1 RCM, Inc. son algunos de los actores líderes en el mercado global.

América del Norte dominó el mercado en 2025

Se espera que el aumento del volumen de pacientes y la introducción de software tecnológicamente avanzado impulsen la adopción de estos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados