Tamaño del mercado de suturas quirúrgicas, participación y análisis de la industria, por tipo de producto (absorbible y no absorbible), por forma (natural y sintética), por aplicación (ginecología, cardiología, ortopedia, cirugía general y otros), por usuario final (hospitales y ASC y clínicas especializadas) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

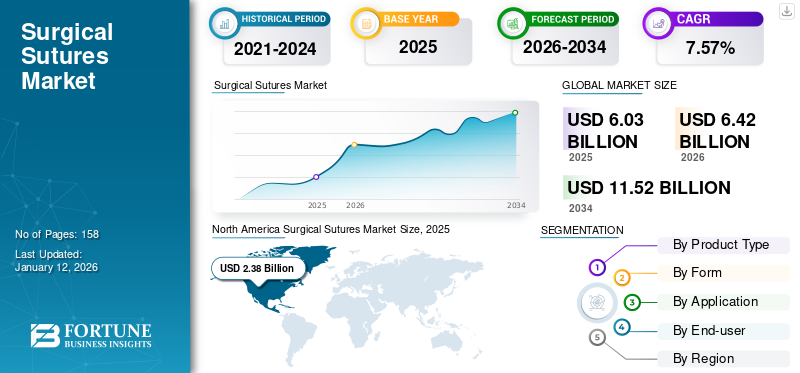

El tamaño del mercado mundial de suturas quirúrgicas se valoró en 6,03 mil millones de dólares en 2025 y se prevé que crezca de 6,42 mil millones de dólares en 2026 a 11,52 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,57% durante el período previsto. América del Norte dominó el mercado de suturas quirúrgicas con una cuota de mercado del 39,44% en 2025.

Las suturas quirúrgicas son equipos quirúrgicos que se utilizan para cerrar heridas abiertas y ligar vasos sanguíneos durante o después de procedimientos quirúrgicos como la cirugía ortopédica. Estos se utilizan principalmente paracierre de heridaen cirugías mayores, como cesárea (cesárea), reemplazo de articulaciones, cirugía cardiovascular y muchas otras, y cirugías menores, incluidas restauraciones dentales y cirugía de cataratas. La creciente incidencia de accidentes de tráfico y enfermedades crónicas ha provocado que más pacientes se sometan a diferentes cirugías, incluidas artroplastia de tobillo, reemplazo de cadera, cirugía de bypass y muchas más.

- Por ejemplo, según el Ejecutivo de Salud y Seguridad (HSE), en 2022/2023, alrededor de 561.000 personas sufrieron lesiones no mortales en el trabajo en Gran Bretaña, algunas de las cuales resultaron en fracturas óseas, artroplastia de tobillo y otras cirugías óseas.

- Además, según un artículo publicado en el NCBI en febrero de 2022, se registró un aumento del 18,3% en el volumen total de procedimientos quirúrgicos en comparación con los de 2020.

Se espera que estos factores influyan positivamente en la demanda de este producto en los próximos años y, a su vez, impulsen el crecimiento del mercado de suturas quirúrgicas durante el período de pronóstico.

La pandemia de COVID-19 tuvo un impacto negativo en el mercado global. Esto se debió en gran medida al aplazamiento de las cirugías electivas, ya que los gobiernos de muchos países reservaron los recursos sanitarios para emergencias relacionadas con la COVID-19 durante la pandemia.

Sin embargo, en 2021, el mercado experimentó una recuperación notable debido a un resurgimiento del volumen de cirugías en las principales categorías, llevándolas a niveles prepandémicos. Este factor ayudó al mercado a recuperarse hasta cierto punto.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de suturas quirúrgicas

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 6.030 millones de dólares

- Tamaño del mercado en 2026: 6.420 millones de dólares

- Tamaño del mercado previsto para 2034: 11.520 millones de dólares

- CAGR: 7,57% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de suturas quirúrgicas con una participación del 39,44% en 2025, impulsada por la creciente prevalencia de enfermedades crónicas, un alto volumen de cirugías y la presencia de actores clave que lanzan tecnologías avanzadas de sutura.

- Por tipo de producto, se espera que las suturas absorbibles conserven la mayor participación de mercado, respaldadas por su uso generalizado en el tratamiento de heridas, su alta resistencia a la tracción, una curación más rápida y el respaldo regulatorio que fomenta su adopción.

Aspectos destacados clave del país:

- Estados Unidos: El aumento de los volúmenes quirúrgicos en procedimientos ortopédicos, cardiovasculares y ginecológicos, junto con la innovación continua de productos por parte de empresas líderes, está impulsando el crecimiento del mercado.

- Europa: una infraestructura sanitaria sólida, un número cada vez mayor de cirugías de reemplazo de articulaciones y una adopción cada vez mayor de tecnologías de sutura avanzadas están respaldando la expansión del mercado.

- China: El rápido aumento de los procedimientos quirúrgicos debido a la creciente prevalencia de enfermedades crónicas y la creciente penetración de soluciones avanzadas de sutura por parte de actores nacionales y globales está acelerando el crecimiento del mercado.

- Japón: La gran demanda de dispositivos de sutura tecnológicamente avanzados para cirugías mínimamente invasivas y los crecientes procedimientos quirúrgicos estéticos están impulsando el crecimiento del mercado.

Tendencias del mercado de suturas quirúrgicas

La introducción de suturas avanzadas para satisfacer necesidades insatisfechas es una tendencia vital

Las suturas sin nudos, elásticas y electrónicas están ganando popularidad entre los proveedores de atención médica debido a los beneficios clínicos que ofrecen estos productos en comparación con las suturas convencionales. Estas suturas quirúrgicas pueden administrar medicamentos en el tejido objetivo, medir la temperatura del sitio de la herida, detectar infecciones, proporcionar calor para la curación primaria y suturar las heridas más profundas de manera más eficiente.

Varios actores establecidos, como Smith & Nephew, y nuevos participantes están creciendo en este mercado centrándose en estos nuevos productos de tendencia.

- Por ejemplo, en junio de 2022, la FDA de EE. UU. otorgó la autorización 510(k) para el sistema de fijación de suturas sin nudos X-Twist de Anika Therapeutics.

- De manera similar, en diciembre de 2021, la FDA de EE. UU. otorgó una autorización 510(k) al sistema de anclaje de sutura sin nudos CITREFIX de Acuitive Technologies.

- Además, en septiembre de 2020, Smith & Nephew lanzó la sutura sin nudos HELICOIL que opera a través de la médula ósea y los tejidos asociados.células madre, potenciando el proceso de curación.

Así, estas suturas avanzadas permiten a los actores clave crecer en este mercado centrándose en productos convencionales absorbibles y no absorbibles.

- América del Norte fue testigo de un crecimiento del mercado de suturas quirúrgicas de 2,11 mil millones de dólares en 2023 a 2,24 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de suturas quirúrgicas

Número creciente de procedimientos quirúrgicos para impulsar el crecimiento del mercado

El creciente número de procedimientos de reemplazo de rodilla, procedimientos de reemplazo de cadera, histerectomías, cirugías de bypass ycirugías cosméticasestá impulsando la adopción de este dispositivo para suturar heridas rápidamente.

- Por ejemplo, según datos del Colegio Americano de Reumatología, actualizados en febrero de 2023, cada año se realizan aproximadamente 790.000 cirugías de reemplazo total de rodilla y más de 450.000 procedimientos de reemplazo de cadera en los EE. UU.

- Según los datos del NCBI actualizados en abril de 2023, anualmente se realizan alrededor de 400.000 cirugías CABG en todo el mundo, lo que las convierte en el procedimiento quirúrgico mayor que se realiza con más frecuencia.

- Además, según datos proporcionados por los Centros para el Control y la Prevención de Enfermedades (CDC), en 2021, el número de partos por cesárea en Estados Unidos fue de 1.174.545, lo que representó el 32,1% de todos los partos.

Además, la creciente población geriátrica está aumentando la adopción de estos productos debido al creciente número de cirugías, como angioplastia, reemplazo de articulaciones y trasplante de órganos entre pacientes mayores. Esto conduce a una mayor demanda de dispositivos avanzados a nivel mundial en entornos sanitarios.

- Por ejemplo, según un estudio publicado por el NCBI, se observó que alrededor del 30% de las personas mayores se caen cada año debido a dificultades para caminar. Esto ha aumentado el número de pacientes sometidos a cirugías de reemplazo de rodilla.

Los factores anteriores, junto con la creciente demanda dedispositivos de sutura automatizadosdebido a su eficiencia durante la intervención quirúrgica, están impulsando la adopción de estos dispositivos por parte de los profesionales de la salud y posteriormente impulsarán el crecimiento del mercado durante el período de pronóstico.

Introducción de dispositivos tecnológicamente avanzados para impulsar el crecimiento del mercado

La creciente conciencia sobre las intervenciones quirúrgicas avanzadas ha llevado a los actores del mercado a centrarse fuertemente en la I+D y lanzar productos innovadores. Además, la rápida afluencia de suturas nuevas y automatizadas con características mejoradas ha aumentado la preferencia por estos dispositivos entre los cirujanos de todo el mundo.

- Por ejemplo, en enero de 2023, Able Medical Devices presentó las suturas de esternotomía en bucle Valkyrie. Se espera que el nuevo producto proporcione un cierre esternal más robusto.

El crecimiento del mercado se ve aumentado aún más por los avances en el material y la punta de la sutura, que ha revolucionado el procedimiento de sutura durante la cirugía. El uso cada vez mayor de materiales avanzados por parte de los fabricantes, que son de naturaleza biocompatible y conocidos por reducir el tiempo de curación de la herida, ha llevado a una mayor demanda y adopción de estas suturas en el mercado.

- Por ejemplo, en septiembre de 2020, Smith & Nephew lanzó el anclaje de sutura HEALICOIL KNOTLESS, compuesto por material REGENESORB. Las ventajas distintivas de este material biocompuesto son que acelera el tiempo de cicatrización de la herida y facilita que el implante sea absorbido y reemplazado por hueso en 24 meses.

FACTORES RESTRICTIVOS

Presencia de productos alternativos para el tratamiento de heridas y complicaciones posquirúrgicas para limitar el crecimiento del mercado

La disponibilidad de un gran número de productos alternativos para el cuidado de heridas, como grapadoras quirúrgicas, está restringiendo el crecimiento de este mercado. A pesar de los avances tecnológicos de estos dispositivos, algunos inconvenientes limitan su uso quirúrgico. Algunas de las limitaciones, incluidas las marcas cruzadas,infección del sitio quirúrgicoy el alto costo de los dispositivos antibacterianos, restringen la adopción de suturas entre los cirujanos.

- Por ejemplo, según datos publicados por el Centro Nacional de Información Biotecnológica (NCBI), cada año, aproximadamente el 5% de los pacientes sometidos a diversas cirugías desarrollan infecciones del sitio quirúrgico posteriormente debido a la presencia de bacterias en las suturas.

- La alta tasa de infecciones del sitio quirúrgico (ISQ) se debe a la falta de un mantenimiento adecuado de las condiciones de esterilidad en el quirófano. Las SSI en las economías en desarrollo están aumentando rápidamente. Esto se asocia con un aumento dramático en la morbilidad y mortalidad de los pacientes.

- Por ejemplo, en las tasas de ISQ en los países en desarrollo, la incidencia acumulada osciló entre 0,4 y 30,9 por 100 pacientes y entre 1,2 y 23,6 por 100 procedimientos quirúrgicos, mientras que la incidencia acumulada combinada fue de 11,8 por 100 pacientes.

Por otro lado, las grapadoras quirúrgicas se pueden colocar rápidamente en el lugar de la herida, poseen una mejor capacidad de curación de la herida y también son rentables. Por lo tanto, todos los factores anteriores y la falta de políticas de reembolso para el tratamiento de heridas en los países emergentes, lo que resulta en tasas de cirugía más bajas, pueden limitar posteriormente la adopción de suturas quirúrgicas.

Análisis de segmentación del mercado de suturas quirúrgicas

Por análisis de tipo de producto

Absorbible dominó el mercado debido a su uso generalizado en el tratamiento de heridas

Según el tipo de producto, el mercado se segmenta en absorbibles y no absorbibles.

Entre los tipos de productos, el segmento absorbible representará 64,30% de cuota de mercado en 2026, debido a su uso generalizado en heridas profundas y delicadas. Las principales ventajas de estas suturas quirúrgicas son que pueden soportar la herida debido a su alta resistencia a la tracción y curar en menos tiempo y de manera eficiente. Además, la creciente adopción de estas suturas debido al apoyo de los organismos reguladores respaldará aún más el crecimiento del segmento.

- Por ejemplo, en junio de 2021, el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) recomendó el uso de puntos absorbibles con protección antibacteriana para el uso del NHS. Según estimaciones del NICE, se pueden ahorrar una media de 17 dólares estadounidenses (13,62 libras esterlinas) por paciente utilizando estas suturas.

También se espera que el segmento de no absorbibles crezca con una CAGR moderada debido a los seguimientos necesarios para retirar los puntos manualmente y a un mayor cuidado postoperatorio.

Por formularioAnálisis

El segmento sintético capturó la mayor participación de mercado en 2024 debido a la mayor adopción por parte de los profesionales de la salud

Según la forma, el mercado se divide en natural y sintético.

Se prevé que el segmento sintético tenga una cuota de mercado dominante del 78,31% en 2026. El dominio de este segmento se atribuye a las posibilidades comparativamente menores de reacciones de hipersensibilidad al utilizar suturas sintéticas durante el cierre de la herida.

- Por ejemplo, según un informe del NCBI de 2020, las posibilidades de reacción de hipersensibilidad eran menores en los procedimientos quirúrgicos cuando se utilizaban suturas sintéticas absorbibles, como lasnylon, poliglactina 910 y poliamida 6/6.

Además, la introducción de productos innovadores en forma sintética por parte de los actores clave también apoyará el mercado.

- Por ejemplo, en abril de 2021, Dolphin Sutures lanzó nuevas suturas de politetrafluoroetileno no absorbibles para ampliar su cartera de productos dentales. La línea de productos sintéticos TEFLENE incluye PTFE (politetrafluoroetileno) denso.

Se espera que el segmento natural registre una CAGR comparativamente más baja durante el período de pronóstico debido a su naturaleza de reaccionar a los tejidos circundantes después del cierre de la herida.

Por análisis de aplicaciones

El segmento de ortopedia mantuvo una posición dominante debido al gran número de procedimientos ortopédicos entre la población

Según la aplicación, el mercado se segmenta en ginecología, cardiología, ortopedia, cirugía general y otros.

Se prevé que el segmento de ortopedia tenga una cuota de mercado dominante del 27,40% en 2026, seguido por el segmento de ginecología. Esto se atribuye a la creciente prevalencia de trastornos ortopédicos entre la población geriátrica y al creciente número de pacientes que se someten a cirugías ortopédicas en todo el mundo.

- Se espera que el segmento de Ginecología tenga una participación del 25,2% en 2024.

- Por ejemplo, según un artículo publicado en Agappe en noviembre de 2022, se estima que entre 260 000 y 300 000 personas son hospitalizadas cada año por fracturas de cadera en los EE. UU. Para 2040, se estima que la cifra llegará a 500 000.

- Por ejemplo, según un informe de ResearchGate, a nivel mundial, la incidencia de artritis fue de 203 por cada 10.000 personas.

Se espera que el segmento de cardiología crezca a una tasa compuesta anual comparativamente más alta durante el período previsto debido a la creciente incidencia de diferentes enfermedades de las arterias coronarias y arritmias, lo que conducirá a un mayor número de cirugías de bypass y un mayor uso de suturas quirúrgicas. Además, se espera que el segmento de cirugía general registre una CAGR significativa durante el período previsto, debido al creciente número de accidentes de tráfico y procedimientos quirúrgicos generales. Por otro lado, se espera que el segmento otros registre una CAGR moderada durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

El segmento de hospitales y ASC mantuvo una participación dominante debido a la gran cantidad de procedimientos quirúrgicos realizados en estos entornos

Según el usuario final, el mercado se clasifica en hospitales, ASC y clínicas especializadas.

El segmento de hospitales y ASC domina el mercado con una participación del 71,15% en 2026 y se espera que mantenga su posición durante el período previsto. Esto se debe a la ocurrencia de una gran cantidad de procedimientos quirúrgicos en hospitales y ASC y a políticas de reembolso favorables ofrecidas para esos procedimientos en países emergentes y desarrollados. Además, la presencia de cirujanos experimentados y el desarrollo de tecnologías avanzadas para procedimientos quirúrgicos complejos en hospitales y ASC ayudarán a que este segmento crezca.

Se espera que el segmento de clínicas especializadas registre una CAGR significativa durante el período de pronóstico. Esto se debe al tratamiento especializado que ofrecen estos entornos, al tiempo de espera comparativamente menor y al creciente número de clínicas especializadas en China e India.

PERSPECTIVAS REGIONALES

América del norte

North America Surgical Sutures Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte capturó el 39,44 % del mercado mundial en 2025, generó 2380 millones de dólares en ingresos y se prevé que alcance los 2530 millones de dólares en 2026. Esto se debe a la creciente prevalencia de enfermedades crónicas, que ha aumentado el número de pacientes sometidos a cirugías, lo que ha provocado un aumento de la demanda de suturas quirúrgicas. Por ejemplo, según una estimación de los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU., aproximadamente 1 de cada 4 adultos tiene artritis en EE. UU. y se espera que la cifra alcance los 78 millones a finales de 2024. Además, los principales actores de EE. UU., incluido Ethicon U.S. LLC, están introduciendo constantemente dispositivos tecnológicamente avanzados. Esto, a su vez, está aumentando la adopción de estos productos entre los entornos sanitarios y ayudando a que el mercado regional crezca. Se prevé que el mercado estadounidense alcance los 2.340 millones de dólares en 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 1220 millones de dólares en 2025, lo que representa una participación del 20,17%, y se espera que alcance los 1290 millones de dólares en 2026, debido a una infraestructura sanitaria desarrollada en Alemania y el Reino Unido. Muchos actores clave en esta región, como Smith & Nephew, están introduciendo dispositivos de sutura avanzados, lo que ayuda a expandir el mercado regional. Según un informe del Registro Nacional de Articulaciones, anualmente se realizan aproximadamente 160.000 cirugías de reemplazo de cadera y rodilla en Inglaterra y Gales. Así, el creciente número de cirugías en Europa está impulsando aún más la adopción de suturas quirúrgicas. Se prevé que el mercado del Reino Unido alcance los 200 millones de dólares en 2026 y el mercado de Alemania alcance los 300 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico generó 1.620 millones de dólares, lo que contribuyó con el 26,80 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.740 millones de dólares en 2026. Varios factores impulsan el crecimiento en el mercado regional, incluida una creciente incidencia de enfermedades ginecológicas y cardiovasculares, un mayor conocimiento de los dispositivos quirúrgicos avanzados y un compromiso creciente de los principales actores del mercado para introducir nuevos productos en las economías emergentes. Se prevé que el mercado de China alcance los 460 millones de dólares en 2026, y se prevé que el mercado de la India alcance los 310 millones de dólares en 2026.

- Por ejemplo, según la Sociedad Internacional de Cirugía Plástica Estética (ISAPS), en 2021 se realizaron alrededor de 265.733 cirugías estéticas o cosméticas en Japón.

América Latina y Medio Oriente y África

Se prevé que América Latina, Medio Oriente y África registren una CAGR moderada durante el período de pronóstico debido a la escasez de profesionales de la salud capacitados, el acceso limitado a sistemas de salud avanzados y un menor ingreso per cápita. Esto ha resultado en un menor número de cirugías electivas. Sin embargo, el creciente número de procedimientos quirúrgicos que se realizan en Brasil, México, los Emiratos Árabes Unidos y Arabia Saudita, combinado con el creciente turismo médico en estos países, está a punto de impulsar la demanda de suturas quirúrgicas durante el período previsto. Según la Sociedad Internacional de Cirugía Plástica Estética (ISAPS), en Brasil se realizaron alrededor de 1.634.220 procedimientos de cirugía estética en 2021, siendo el aumento de senos y la liposucción los que lideraron el número de procedimientos realizados. Oriente Medio y África registraron un tamaño de mercado de 320 millones de dólares en 2025, capturando el 5,33 % de la cuota de mercado mundial, y se prevé que alcance los 340 millones de dólares en 2026. El mercado de América Latina generó 500 millones de dólares en 2025, lo que representa el 8,26 % del panorama del mercado mundial, y se espera que alcance los 530 millones de dólares en 2026.

Actores clave de la industria

La presencia de productos tecnológicamente avanzados permitió a Medtronic y a otros actores mantener cuotas de mercado dominantes

El mercado global estuvo dominado por algunos actores establecidos como B. Braun SE, Ethicon U.S. LLC y Medtronic en 2024. Un fuerte enfoque en la introducción de nueva tecnología en dispositivos de sutura para realizar cirugías complejas y la ampliación de la capacidad de producción les ha ayudado a conservar sus posiciones en el mercado.

- Por ejemplo, en diciembre de 2022, Stryker presentó el sistema de anclaje de sutura Citrefix para cirugías de tobillo y pie. El sistema utiliza un material bioabsorbible que imita la estructura y la química de un hueso original.

- Además, en abril de 2021, Medtronic inauguró un centro de investigación y desarrollo en India para brindar soporte a 15 de sus unidades operativas en todo el mundo.

Por otro lado, los actores emergentes, como DemeTECH Corporation, Apollo Endosurgery, Inc. y otros, se están centrando en desarrollar nuevos productos en países emergentes y desarrollados para ganar cuotas de mercado notables. Los otros actores clave que operan en este mercado son Smith & Nephew, Coloplast A/S, Apollo Endosurgery, Inc., Boston Scientific Corporation, DemeTECH Corporation, TEPHA INC., Internacional Farmacéutica y Kono Seisakusho Co., Ltd.

Lista de las principales empresas de suturas quirúrgicas:

- B. Braun SE (Alemania)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Herrero y sobrino(Reino Unido)

- medtronic(Irlanda)

- Coloplast A/S (Dinamarca)

- Apollo Endosurgery, Inc.(A NOSOTROS.)

- Corporación Científica de Boston(A NOSOTROS.)

- Corporación DemeTECH (EE. UU.)

- TEPHA INC. (EE.UU.)

- Farmacéutica Internacional (México)

- Kono Seisakusho Co., Ltd. (Japón)

- Corporación CONMED (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- agosto 2023– Healthium Medtech presentó una nueva gama de suturas denominada TRUMAS para cirugías de mínimo acceso.

- Septiembre 2022- Mesh Suture, Inc. recibió la autorización 510(k) de la FDA de EE. UU. para su producto no absorbible DURAMESH.polipropilenosutura de malla.

- marzo 2022- Cynosure U.K. Ltd. lanzó el sistema de sutura quirúrgica MyEllevate en el Reino Unido. Este innovador sistema de sutura quirúrgica mínimamente invasivo ayuda a suturar el área del cuello y la mandíbula.

- diciembre 2020– Apollo Endosurgery, Inc. recibió la aprobación de la FDA de EE. UU. para su sistema de seguimiento endoscópico X-Tack HeliX. La empresa tenía como objetivo diversificar el uso de la nueva tecnología.

- octubre 2020- Origami Surgical anunció que la FDA de EE. UU. había aprobado StitchKit PARK, su novedoso dispositivo que permitía a los cirujanos precargar las suturas deseadas para cualquier procedimiento quirúrgico.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos, formularios, aplicaciones y usuarios finales. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años. Además, el informe también proporciona un análisis de la cuota de mercado de empresas clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,57% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación

|

Por tipo de producto

|

|

Por formulario

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el mercado global crezca de 6.420 millones de dólares en 2026 a 11.520 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 2.380 millones de dólares.

Se prevé que el mercado exhiba una tasa compuesta anual del 7,57% durante el período previsto de 2026-2034.

El segmento absorbible liderará el mercado por tipo de producto.

Los factores clave que impulsan el crecimiento del mercado incluyen el creciente número de cirugías y avances tecnológicos en dispositivos quirúrgicos.

B. Braun SE, Johnson & Johnson Services, Inc. y Medtronic son los principales actores del mercado.

América del Norte dominó el mercado de suturas quirúrgicas con una cuota de mercado del 39,44% en 2025.

El mayor número de procedimientos quirúrgicos, el lanzamiento de productos tecnológicamente superiores y el aumento de la demanda de estos productos en los mercados en desarrollo son algunos de los principales factores que se espera que favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 158

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados