Tamaño del mercado del nailon, participación y análisis de la industria, por tipo (Nylon 6 {resina y fibra} y nailon 6,6 {resina y fibra}), por aplicación (automotriz, eléctrica y electrónica, electrodomésticos, películas y revestimientos, alambres y cables, consumo, industrial y maquinaria, y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DEL NYLON Y PERSPECTIVAS FUTURAS

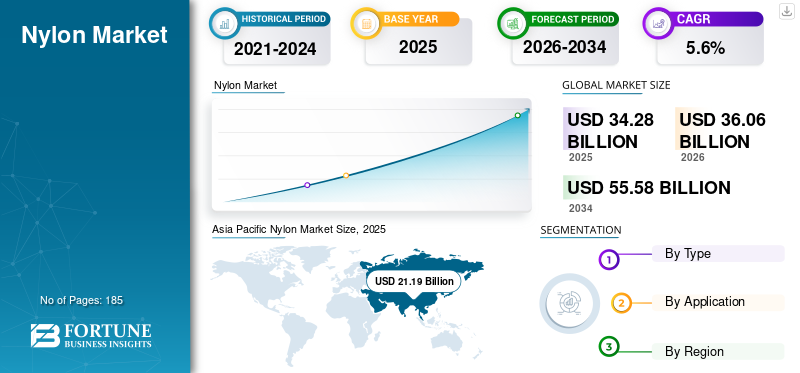

El tamaño del mercado mundial del nailon se valoró en 34,28 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 36,06 mil millones de dólares en 2026 a 55,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,6% durante el período previsto.Asia Pacífico dominó el mercado del nailon con una cuota de mercado del 61,81% en 2025.

Normalmente, el nailon o la poliamida (PA) se fabrican polimerizando caprolactama o ácido adípico y hexametilendiamina. Es un material polimérico muy versátil utilizado en diversas industrias para diferentes aplicaciones. La adopción del producto es importante en aplicaciones automotrices y deportivas. Por ejemplo,poliamidaLa fibra se utiliza en los airbags de los vehículos, así como en las redes de voleibol profesionales.

Los actores que operan en esta industria están mejorando sus capacidades de producción para satisfacer la creciente demanda de diversas industrias de uso final. Por ejemplo, en julio de 2022, Invista anunció inversiones en su planta de producción en Carolina del Sur, EE. UU. La inversión cambiará el proceso de producción de poliamida y las capacidades logísticas de la instalación. Los actores clave que operan en el mercado incluyen DuPont, BASF SE, Lanxess AG y Nylon Corporation of America, Inc., entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado del nailon

- Tamaño del mercado en 2025: 34,28 mil millones de dólares

- Tamaño del mercado en 2026: 36 060 millones de dólares

- Tamaño del mercado previsto para 2034: 55.580 millones de dólares

- CAGR: 5,6% entre 2026 y 2034

- Asia Pacífico dominó el mercado del nailon con una participación del 61,81% en 2025.

- Se proyecta que el segmento Nylon 6,6 crecerá a una tasa compuesta anual del 6,1% durante el período previsto.

- Se espera que el segmento de Películas y Recubrimientos crezca a una tasa compuesta anual del 6,3% durante el período previsto.

América del norte

América del Norte sigue siendo un importante productor de nailon, respaldado por la expansión de la fabricación de automóviles y la creciente adopción de vehículos eléctricos.

Europa

Se espera que Europa sea testigo de un crecimiento constante del mercado, respaldado por una creciente demanda en aplicaciones industriales, automotrices y de embalaje.

Asia Pacífico

Asia Pacífico lideró el mercado global en 2025, impulsada por la fuerte demanda de las industrias del embalaje y la automoción, particularmente en China e India.

A NOSOTROS.

El mercado estaba valorado en 3.770 millones de dólares en 2025, lo que representa aproximadamente el 11,0% de las ventas globales, respaldado por el aumento de la producción de vehículos eléctricos y la creciente demanda de películas de nailon.

Japón

Se espera que Japón mantenga una demanda estable de nailon, respaldada por sus sectores avanzados de automoción, electrónica y fabricación industrial de alto rendimiento.

Leer más

TENDENCIAS DEL MERCADO DEL NYLON

Inclusión de PA 6 y PA 6,6 en la impresión 3D para brindar oportunidades de crecimiento del mercado

PA 6 y PA 6,6 tienen propiedades superiores, como alta durabilidad y flexibilidad, lo que los convierte en una buena opción paraimpresión 3D. Su excelente maleabilidad los hace mucho más resistentes que otros termoplásticos utilizados tradicionalmente, como PLA y ABS. Por lo tanto, estos polímeros tienen el potencial de convertirse en el material de referencia para las impresoras 3D. PA exhibe una excelente resistencia química y propiedades mecánicas comparables al ABS. Tiene una resistencia al impacto significativamente mayor que la del ABS, lo que lo convierte en un material potencial de elección en la fabricación de componentes industriales. Además, la propiedad de absorción de humedad ayuda a facilitar el posprocesamiento con tintes para telas y pinturas en aerosol.

La flexibilidad y durabilidad de la poliamida pueden ayudar en la impresión 3D de piezas con paredes delgadas. El bajo coeficiente de fricción con un alto punto de fusión lo hace especialmente resistente a la abrasión. Por lo tanto, se puede utilizar para imprimir piezas como engranajes entrelazados funcionales. Es probable que los avances en la tecnología de impresión 3D aumenten la adopción de la poliamida en las operaciones industriales de impresión 3D, impulsando el crecimiento del mercado del nailon.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de la industria automotriz impulsará el crecimiento del mercado

La poliamida se utiliza ampliamente en la industria automotriz debido a su alta trabajabilidad, resistencia y dureza. El polímero respalda los procesos de moldeo y extrusión y puede usarse para fabricar una variedad de autopartes. Propiedades, como la resistencia a altas temperaturas y la resistencia química, lo convierten en el material elegido para entornos hostiles. Por ejemplo, las piezas de automóvil que están expuestas a temperaturas y fluidos extremos, como el motorlubricantes, están desarrollados a partir de poliamida. Las piezas de PA 6 y PA 6,6 son relativamente más ligeras que los componentes metálicos. Este factor puede mejorar significativamente la eficiencia de los vehículos convencionales propulsados por circuitos integrados. Debido a los altos precios de la gasolina y las crecientes preocupaciones medioambientales, la economía de los vehículos se está convirtiendo en el aspecto principal a la hora de comprar vehículos.

El sector de la automoción ha sido testigo de un cambio de paradigma hacia los vehículos eléctricos en los últimos años. Los principales fabricantes de automóviles, como Ford, General Motors, Volkswagen, Toyota y Tata Motors, ya están apostando alto por el futuro eléctrico. Mantener una alta relación potencia-peso es un desafío clave para la industria de los vehículos eléctricos. Dado que los vehículos más ligeros influyen en el tamaño de la batería, el empleo de materiales más ligeros puede ser crucial para reducir el peso total del vehículo eléctrico. Es probable que las economías en desarrollo, como China e India, sean testigos de un aumento en la demanda de soluciones de movilidad durante el período previsto debido al crecimiento del volumen de la población. Es probable que el creciente poder adquisitivo de los consumidores de las economías en desarrollo impulse la demanda de vehículos tanto comerciales como de pasajeros. Los materiales de ingeniería avanzada están preparados para utilizarse ampliamente en la fabricación de autopartes debido a sus propiedades superiores. Por lo tanto, se prevé que la creciente demanda del material por parte de la industria automotriz impulse el crecimiento del mercado.

La creciente demanda de aplicaciones eléctricas y electrónicas y de alambres y cables impulsará el crecimiento del mercado

La creciente demanda de nailon en aplicaciones eléctricas y electrónicas y de alambres y cables está impulsando la expansión del mercado. Las propiedades excepcionales del producto, incluida la alta resistencia, flexibilidad y resistencia térmica, lo convierten en un material ideal para aislar y proteger alambres y cables en diversos dispositivos y sistemas electrónicos. A medida que la industria electrónica continúa creciendo e innovando, existe una necesidad cada vez mayor de materiales confiables y duraderos para garantizar la transmisión segura y eficiente de señales eléctricas. La versatilidad del producto y su capacidad para cumplir con estrictos estándares industriales en materia de rendimiento y seguridad hacen que sea cada vez más buscado por los fabricantes. Además, la transición hacia vehículos eléctricos e infraestructura de energía renovable amplifica aún más la demanda del producto en aplicaciones de alambres y cables, impulsando significativamente el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Regulaciones estrictas para disminuir el impacto ambiental negativo que obstaculiza el crecimiento del mercado

La contaminación plástica se ha convertido en el desafío más apremiante al que se enfrenta el mundo actualmente. La PA 6 y la PA 6,6, que no son biodegradables, permanecen en el medio ambiente durante varios años. Los microplásticos, que se forman debido a la descomposición de plásticos macroscópicos, tienen un impacto ambiental negativo. Estos microplásticos contaminan los océanos y son ingeridos por criaturas acuáticas. Las redes de pesca se encuentran entre las principales fuentes de contaminación por microplásticos en el océano, además de los sintéticos.textilFibras que se desgastan durante el lavado.

El teñido de fibras puede contribuir significativamente a la contaminación del agua, ya que una proporción importante de polímeros suele producirse en países con regulaciones ambientales más débiles. La producción y el procesamiento de poliamida se encuentran entre los principales contribuyentes a la contaminación del agua en las economías en desarrollo. Además, el proceso de producción en sí es un proceso que consume mucha energía y que genera un mayor consumo de combustible y emisiones de gases de efecto invernadero.

Los consumidores se han vuelto cada vez más preocupados y conscientes de la salud ambiental en la última década. En respuesta, los gobiernos y las organizaciones internacionales, en colaboración con el sector privado, están estableciendo metodologías para monitorear el efecto adverso de los polímeros. Las empresas que utilizan poliamida y polímeros similares deben restringir y regular su uso para cumplir con estándares estrictos. Este factor puede obstaculizar el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Electrificación y aligeramiento para ofrecer oportunidades en el espacio de los plásticos de ingeniería

Una gran oportunidad para el mercado global es el cambio continuo hacia materiales livianos y de alta resistencia en equipos de transporte, eléctricos e industriales. El equilibrio del nailon entre dureza, resistencia al calor y flexibilidad de diseño respalda el reemplazo de metal en piezas funcionales, mientras que su procesabilidad permite geometrías complejas que reducen los pasos de ensamblaje y el costo total del sistema.

Esta oportunidad se fortalece a medida que la electrificación aumenta la cantidad de conectores, carcasas, piezas de gestión de cables y componentes de gestión térmica necesarios por vehículo y por dispositivo. Los proveedores que pueden ofrecer un rendimiento estable en todos los rangos de temperatura y humedad, junto con grados de aplicaciones específicas para retardo de llama, impacto y estabilidad dimensional, están bien posicionados para capturar la demanda a largo plazo.

DESAFÍOS DEL MERCADO

Volatilidad upstream y especificaciones estrictas para crear margen y riesgo de calificación

El precio y la rentabilidad del nailon están estructuralmente expuestos a los intermediarios upstream y a los costos de la energía, que pueden oscilar bruscamente a lo largo de los ciclos. Esto crea desafíos recurrentes para los convertidores y los usuarios finales en la elaboración de presupuestos, la contratación a largo plazo y el mantenimiento de la estabilidad de los precios de los productos, especialmente en segmentos donde la sensibilidad a los costos es alta y la presión de sustitución es constante.

Paralelamente, muchas aplicaciones de nailon de alto valor requieren largos ciclos de calificación y una estricta coherencia en la viscosidad, los paquetes de aditivos y las propiedades mecánicas. Cualquier interrupción en la disponibilidad de materia prima, cambios de calidad o ventana de procesamiento puede generar retrasos y costos de recalificación, aumentando el riesgo de la cadena de suministro y aumentando la importancia de estrategias de abastecimiento confiables y multirregionales.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

La política comercial y la geopolítica influyen cada vez más en los flujos de nailon y productos intermedios al cambiar la economía del suministro transfronterizo. Los aranceles, las medidas antidumping y el escrutinio aduanero cambiante pueden alterar la competitividad de las importaciones, creando dislocaciones repentinas de precios e incitando a los compradores intermedios a diversificar los proveedores o regionalizar las adquisiciones para reducir la exposición.

Estructuralmente, estas presiones pueden acelerar las inversiones en capacidad local y fomentar la producción cercana al mercado, particularmente cuando los gobiernos dan prioridad a la resiliencia industrial. Si bien la regionalización puede aumentar los costos a corto plazo y reducir la flexibilidad del mercado spot, también puede estabilizar la oferta a largo plazo para sectores estratégicos como el automotriz, el eléctrico y el manufacturero industrial.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

Las actividades de I+D en el mercado se centran cada vez más en la circularidad, incluidas rutas de reciclaje químico que recuperan monómeros y permiten un rendimiento casi virgen, así como un reciclaje mecánico mejorado para flujos de residuos controlados. Estos esfuerzos tienen como objetivo resolver las barreras centrales de la contaminación, la retención de propiedades y la economía, mientras construyen caminos creíbles a escala que las marcas y los fabricantes de equipos originales pueden adoptar sin comprometer el rendimiento.

Análisis de segmentación

Por tipo

Nailon de 6 segmentosRepresenta una participación importante debido a la alta adopción y el costo económico

Por tipo, el mercado se segrega en Nylon 6 (resina y fibra) y Nylon 6,6 (resina y fibra).

El segmento de fibras Nylon 6 domina el mercado global. El crecimiento se debe principalmente a su amplio uso en la industria textil. El material ofrece un equilibrio favorable entre dureza, resistencia mecánica, resistencia a la abrasión y rentabilidad, lo que lo hace adecuado para una amplia gama de aplicaciones textiles e industriales. Se utiliza ampliamente en la producción de productos de correas, incluidas correas para equipaje, correas para perros, artículos deportivos y cinturones de seguridad, donde la durabilidad y la resistencia al desgaste son esenciales.

El nailon 6,6 posee excelentes propiedades, como la alta elasticidad de los plásticos de ingeniería, lo que lo hace ideal para aplicaciones de moldeo por inyección. Se utiliza principalmente para fabricar componentes plásticos para aparatos electrónicos, automoción y otras industrias. Además, las películas y recubrimientos de PA 6,6 producidos mediante el proceso de extrusión tienen una demanda considerable en el sector del embalaje, especialmente para el envasado de alimentos y fluidos como alimentos ácidos, grasas y aceites. Se trata de películas transparentes, imprimibles y termoplásticas que las hacen ideales para aplicaciones industriales. También es adecuado para su uso en aplicaciones de cocción en microondas. Estas películas tienen una resistencia excepcional, tenacidad y excelentes propiedades de barrera al oxígeno, al mismo tiempo que son resistentes a perforaciones, rayones y grietas por flexión. Se proyecta que el segmento crecerá a una tasa compuesta anual del 6,1% durante el período previsto.

Por aplicación

[f3PiXtIVM]

El segmento automotriz obtuvo los mayores ingresos en 2025 debido a su amplia aplicación

Por aplicación, el mercado se clasifica en automoción, electricidad y electrónica, electrodomésticos, películas y recubrimientos, alambres y cables, consumo, industrial y maquinaria, y otros.

El segmento automotriz representó la mayor cuota de mercado de nailon en 2025. La alta usabilidad de la fibra yresinaen automóviles en forma de bolsas de aire, cables de neumáticos y componentes moldeados por inyección da como resultado la generación de altos ingresos en este segmento. La demanda de plásticos para reducir el peso de los vehículos y optimizar la eficiencia del combustible aumenta continuamente en la industria del automóvil. Con el aumento de las ventas de vehículos eléctricos y el establecimiento de una infraestructura adecuada para ellos, se prevé que los plásticos de ingeniería desempeñen un papel importante.

El segmento de películas y recubrimientos representa la segunda participación más alta del mercado global y se proyecta que crezca a una tasa compuesta anual del 6,3% durante el período previsto. Las películas de poliamida existen como polímeros no orientados y películas orientadas biaxialmente (BOPA). Estas películas se utilizan predominantemente para envasar bienes y productos que requieren una alta barrera al oxígeno y una alta resistencia. Algunos de estos productos incluyen carne procesada (salchichas, tocino), queso y otros productos lácteos, pescado ahumado y comidas semiacabadas para microondas. Además, estas películas son fácilmente reciclables. Se espera que la prohibición del uso de plásticos de un solo uso a nivel mundial aumente la cuota de mercado durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DEL NYLON

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Nylon Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo una cuota de mercado dominante en 2025 y se prevé que siga siendo dominante, debido a la creciente demanda de películas y recubrimientos para el sector de embalaje y aplicaciones automotrices durante el período de análisis. La demanda en la región está impulsada predominantemente por economías emergentes como India y China. China representa más de la mitad de la producción y el consumo totales de la región. Además, para disminuir su dependencia de las importaciones, los principales productores están creando instalaciones de producción en China para satisfacer la creciente demanda en el país y la región circundante. Por otro lado, PA 6 y caprolactama tienen un exceso de oferta en el mercado regional, lo que resultó en menores tasas de operación.

Mercado del nailon de China

El mercado chino es uno de los mercados más grandes del mundo. Los ingresos del país en 2025 ascendieron a 14.420 millones de dólares, lo que representa aproximadamente el 42,1% de las ventas mundiales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte es un importante productor de poliamida. La industria automotriz impulsa el mercado regional. Estados Unidos ha sido testigo de un rápido aumento en las ventas de vehículos eléctricos en los últimos años, que probablemente sea persistente durante el período de análisis. Según el Departamento de Energía de EE. UU., las ventas de vehículos eléctricos aumentaron un 85% en 2021 en comparación con el año anterior. Esto puede atribuirse al aumento de la demanda de vehículos comerciales y de pasajeros durante la última década. Se espera que la prohibición de los plásticos de un solo uso en Estados Unidos aumente aún más la demanda de películas de nailon en la región.

Mercado de nailon de EE. UU.

Es probable que el mercado estadounidense registre un crecimiento positivo. El mercado estaba valorado en 3.770 millones de dólares en 2025, lo que representa aproximadamente el 11,0% de las ventas mundiales.

Europa

Se espera que el mercado europeo crezca moderadamente durante el período previsto, respaldado por una fuerte demanda de la industria automotriz. Los legisladores en Europa están lanzando políticas atractivas, como subsidios, para mejorarvehículos eléctricosventas. Por ejemplo, Alemania ha ampliado el subsidio a los vehículos eléctricos y ha ampliado el criterio de bonificación ambiental para los propietarios de vehículos eléctricos hasta finales de 2025. De manera similar, Francia también ha aumentado el monto del subsidio. Mientras tanto, países como Suecia han anunciado una exención del impuesto sobre vehículos para los propietarios de vehículos eléctricos. Se espera que este factor aumente las ventas y el consumo de vehículos eléctricos en la industria automotriz durante el período de pronóstico. Además, la UE ha votado a favor de una prohibición total del plástico de un solo uso para 2021, lo que se espera que impulse el consumo de películas plásticas reciclables durante el período previsto.

Mercado del nailon en Alemania

El mercado alemán obtuvo unos ingresos de 1.680 millones de dólares en 2025, lo que representa aproximadamente el 4,9% de las ventas mundiales.

Mercado del nailon en Francia

El mercado francés representó unos ingresos de 740 millones de dólares en 2025, lo que representa aproximadamente el 2,1% de las ventas mundiales.

América Latina

América Latina tiene una participación de mercado de un solo dígito, siendo México el consumidor clave. Sin embargo, se prevé que Brasil indique el crecimiento más rápido en el mercado regional debido a la expansión más rápida de la industria de uso final. Además, también se espera que el crecimiento saludable de todas las industrias de uso final en el resto de las economías latinoamericanas, como Colombia y Argentina, impulse el mercado.

Mercado del nailon en México

El mercado mexicano alcanzó unos ingresos de 670 millones de dólares en 2025, lo que representa aproximadamente el 2,0% de las ventas globales.

Medio Oriente y África

Se proyecta que el mercado de Medio Oriente y África crecerá a una tasa compuesta anual moderada durante 2026-2034. El CCG dominó el mercado debido a la rápida industrialización de la región. La creciente adopción derevestimientos industriales, el crecimiento de las ventas de automóviles y el crecimiento favorable de la industria de la construcción están impulsando el crecimiento del mercado en la región.

Mercado de nailon del CCG

El mercado del CCG es uno de los más grandes del mundo. Los ingresos del mercado nacional en 2025 alcanzaron los 510 millones de dólares, lo que representa aproximadamente el 1,5% de las ventas globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Las principales empresas se centran en la ampliación de las instalaciones de producción para aumentar los ingresos por ventas

El mercado global ya tiene un exceso de oferta debido a la gran cantidad de capacidades instaladas. Los actores clave de la cadena de suministro están aumentando las capacidades del producto y su materia prima, como el adiponitrilo. Ube Industries, INVISTA y Ascend son algunos de los actores que amplían sus capacidades y materia prima para satisfacer la creciente demanda. Además, los precios de estos materiales poliméricos son muy volátiles, lo que se espera que obstaculice el crecimiento del mercado. Sin embargo, los contratos de precios con los clientes pueden ayudar a estabilizar los costos. Además, las cambiantes ecuaciones geopolíticas y las políticas comerciales impactan directamente en la cadena de suministro.

LISTA DE EMPRESAS CLAVE DE NYLON PERFILADAS

- DuPont (Estados Unidos)

- BASF SE (Alemania)

- Lanxes AG(Alemania)

- Nylon Corporation of America, Inc. (EE. UU.)

- Shenma Industrial, Ltd. (China)

- Ascender(A NOSOTROS.)

- Química Domo(Bélgica)

- Radici Partecipazioni SpA (Italia)

- Invista (Estados Unidos)

- DSM (Países Bajos)

- Grupo Formosa (Taiwán)

- SINOPEC (China)

- Industrias Ube (Japón)

- LIBOLON (Taiwán)

- InfobelTaiwánTienda De NegociosZig Sheng Industrial Co., Ltd. (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2023:Microwave Chemical y Asahi Kasei lanzaron juntos un proyecto de demostración para la comercialización del proceso de reciclaje químico del Nylon 66 utilizando tecnología de microondas.

- Abril de 2023:La empresa fabricante de neumáticos y nailon Kordsa anunció planes de invertir 50 millones de dólares para ampliar su producción de nailon en su planta de Chattanooga. Se prevé que esta medida permitirá a la empresa satisfacer la creciente demanda de la industria automotriz.

- Noviembre de 2022:INVISTA inició la construcción de su nueva planta de producción de nailon. La empresa anunció planes de invertir 64 millones de dólares en esta nueva planta para mejorar su producción de hilatura de polímeros y fibras CORDURA. La construcción de nuevas instalaciones permitiría a la empresa aumentar su capacidad de producción y entregar al mercado productos recientemente desarrollados.

- Abril de 2022:DOMO Chemicals amplió la capacidad de producción de poliamida TECHNYL en China. Este plan tiene como objetivo satisfacer la creciente demanda en las industrias de automoción, eléctrica y electrónica y bienes de consumo industrial.

- Marzo de 2022:BASF planeó la expansión de su capacidad de producción de poliamida Ultramid en India. El aumento en la expansión de la capacidad ayudaría a satisfacer los crecientes requisitos de PA 6 y PA 6,6 en sectores de uso final nacional, como la fabricación industrial, los bienes de consumo, la automoción y la electrónica.

- Febrero de 2022:BASF anunció planes para expandir su oferta de poliamida (nylon) y poliftalamida en Europa. Se prevé que la medida ayude a la empresa a fortalecer su integración hacia atrás para cubrir toda la cadena de valor de la poliamida 66.

- Enero de 2022:BASF anunció planes para ampliar su producción de PA 6,6 en Friburgo, Alemania. La empresa también expresó su intención de construir una nueva planta de hexametilendiamina (HMD) en Chalampé, Francia. HMD es un precursor utilizado en la producción de plásticos y materias primas PA 6,6. Se prevé que esta unidad comience a producir en 2024.

- Enero de 2022:China Pingmei Shenma Group e Invista firmaron acuerdos para establecer una relación estratégica. Este acuerdo incluye un plan quinquenal de compra y venta de adiponitrilo y ácido adípico y la licencia de tecnologías clave para la fabricación de poliamida.

- Noviembre de 2021:LANXESS anunció planes para ampliar su capacidad de producción de plásticos de alta tecnología en China. Estos plásticos incluyen compuestos de poliamida comercializados bajo la marca Durethan. La empresa planeaba invertir fondos para aumentar la capacidad total de producción de plásticos de alta tecnología en China en 30.000 toneladas métricas por año. Con esta expansión, la empresa pretende satisfacer la creciente demanda de la industria automovilística china, especialmente en el segmento de vehículos eléctricos.

- Junio de 2021:Ascend Performance Materials mejoró la capacidad de producción de sus HiDura PA 610 y 612, la nueva línea de productos PA de cadena larga. Estos polímeros se utilizarán para desarrollar materiales duraderos para vehículos eléctricos, bienes de consumo y aplicaciones industriales.

COBERTURA DEL INFORME

El informe proporciona información cualitativa y cuantitativa sobre la tasa de crecimiento, la participación de mercado, el tamaño y el análisis de tendencias por diferentes segmentos. Junto con esto, el informe de investigación proporciona un análisis detallado de la dinámica del mercado y el panorama competitivo. Varios conocimientos clave presentados en el informe son las cinco fuerzas de Porter, los desarrollos recientes de la industria en el mercado, el escenario regulatorio en países cruciales, factores macro y microeconómicos, análisis FODA, tendencias clave de la industria, panorama competitivo y perfiles de empresas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,6% de 2026 a 2034 |

| Unidad | Valor (miles de millones de dólares), volumen (kilotones) |

| Segmentación | Por tipo, aplicación y región |

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por región

|

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 34,28 mil millones de dólares en 2025 y se espera que alcance los 55,58 mil millones de dólares en 2034.

El mercado exhibirá un crecimiento considerable a una tasa compuesta anual del 5,6% durante el período previsto.

El segmento de automoción lideró el mercado por aplicación en 2025.

El aumento del consumo de productos en las industrias automotriz y de películas y recubrimientos es un factor clave que impulsa el crecimiento del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

DuPont, BASF SE, Nylon Corporation of America, Lanxess e INVISTA son los actores clave en el mercado y han adoptado estrategias, como adquisiciones y expansión de capacidad, para su crecimiento en el mercado.

La inclusión de PA 6 y PA 6,6 en la impresión 3D es una tendencia clave en el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 185

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados