Tamaño del mercado de cierre de heridas, participación y análisis de la industria, por tipo de producto (suturas [absorbibles y no absorbibles], agentes hemostáticos [hemostáticos activos, hemostáticos pasivos, hemostáticos combinados y otros], grapadoras [eléctricas y manuales] y otros), por aplicación (ortopedia, ginecología y obstetricia, cirugía general, oftalmología, cardiología y otros), por usuario final (hospitales y ASC, Clínicas Especializadas y Otros) y Pronóstico Regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

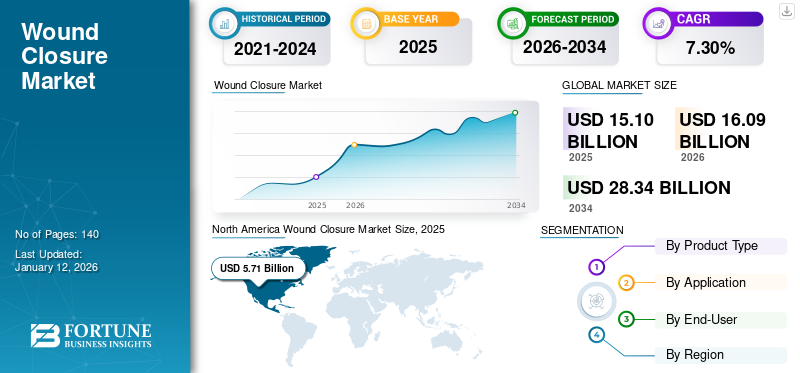

El tamaño del mercado mundial de cierre de heridas se valoró en 15,10 mil millones de dólares en 2025 y se prevé que crezca de 16,09 mil millones de dólares en 2026 a 28,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,33% durante el período previsto. América del Norte dominó el mercado mundial de cierre de heridas con una cuota de mercado del 37,80% en 2025.

El cierre de heridas es una de las partes esenciales de la medicina de emergencia, que se refiere a las técnicas utilizadas para cerrar una herida, incluidas suturas, grapadoras,hemostáticosy otros. Es el paso final de la intervención quirúrgica entre los pacientes. El creciente número de procedimientos quirúrgicos para afecciones cardiovasculares, ginecológicas y ortopédicas impulsa la demanda de productos para el cierre de heridas.

- Según los datos proporcionados por el Journal of Orthopaedic Case Reports en julio de 2024, el número total de reemplazos de articulaciones aumentó de 16.308 en 2020 a 17.440 en 2021 en la India.

El mercado está formado por actores clave, como Johnson & Johnson Services, Inc., Baxter, Medtronic, B. Braun SE y Pfizer, Inc. Estas empresas están implementando cada vez más estrategias de crecimiento, como lanzamientos de nuevos productos, adquisiciones y ampliación del alcance geográfico para consolidar su presencia en los mercados globales y regionales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de cierre de heridas

- Tamaño del mercado en 2025: 15,10 mil millones de dólares

- Tamaño del mercado en 2026: 16.090 millones de dólares

- Tamaño del mercado previsto para 2034: 28.340 millones de dólares

- CAGR: 7,33% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 37,80%, alcanzando los 5.710 millones de dólares en 2025.

- Las suturas dominaron el mercado y se prevé que tengan una participación del 39,45% en 2026.

- Los hospitales y ASC dominaron el mercado y se prevé que tengan una participación del 69,90% en 2026.

América del norte

América del Norte alcanzó los 5.710 millones de dólares en 2025 y se prevé que alcance los 6.100 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 3.660 millones de dólares en 2025 y se prevé que alcance los 3.900 millones de dólares en 2026.

Europa

Europa alcanzó los 3.610 millones de dólares en 2025 y se prevé que alcance los 3.850 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 5.590 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 860 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Prevalencia creciente de enfermedades crónicas Apoyar el crecimiento del mercado

La creciente prevalencia de enfermedades crónicas, como trastornos cardiovasculares, trastornos ortopédicos, entre otros, está provocando un número creciente de ingresos de pacientes en entornos sanitarios. El creciente número de hospitalizaciones de pacientes aumenta aún más el número de procedimientos quirúrgicos. Esto aumenta la demanda de productos avanzados para el cierre de heridas para tratar enfermedades crónicas y, posteriormente, está impulsando el crecimiento del mercado de cierre de heridas.

- Según los datos proporcionados por Estadísticas de Portugal en febrero de 2025, alrededor del 42,3% de las personas de 16 años o más tenían una enfermedad crónica o un problema de salud de larga duración en 2024 en Portugal.

- Según los datos proporcionados por Arthritis Australia en octubre de 2024, alrededor de 4,1 millones de australianos sufrirán artritis a finales de 2025. Se espera que esta cifra aumente a 5,4 millones a finales de 2040.

De manera similar, el creciente envejecimiento de la población está planteando una gran preocupación, ya que estas personas son muy propensas a sufrir enfermedades crónicas. Las crecientes enfermedades crónicas asociadas a la edad aumentan aún más el número de procedimientos quirúrgicos en todo el mundo.

- Por ejemplo, según los datos proporcionados por la Organización Mundial de la Salud (OMS) en octubre de 2024, la población de 60 años o más aumentará de 1.000 millones en 2020 a 1.400 millones en 2030. Además, para finales de 2050, la población de personas de 60 años o más a nivel mundial alcanzará los 2.100 millones.

Además, hay un aumento en el número de accidentes y casos de traumatismos, que provocan heridas graves y crónicas, que pueden requerir intervención médica inmediata entre estos pacientes. También es probable que la creciente tasa de lesiones traumáticas dé lugar a un creciente número de procedimientos quirúrgicos entre estos pacientes, lo que se prevé que impulse el crecimiento del mercado durante el período previsto.

Restricciones del mercado

Los altos costos de los dispositivos avanzados para el cierre de heridas podrían limitar su adopción

Los continuos avances tecnológicos y los gastos de investigación y desarrollo asociados a los dispositivos de cierre de heridas aumentan significativamente sus costos. Este aumento de precios limita aún más su tasa de adopción, especialmente en países emergentes como China, Polonia y Brasil. El alto costo de estos productos está provocando su inaccesibilidad entre la población de pacientes en general.

- Por ejemplo, según Medical ecart, el coste de una grapadora quirúrgica manual oscila entre 2.000 y 4.000 dólares. De manera similar, el costo de las grapadoras eléctricas oscila entre 4.000 y 8.000 dólares.

- De manera similar, un estudio publicado por Springer Nature en diciembre de 2023 informó que el costo promedio por paciente en el grupo de grapadora eléctrica estuvo entre USD 6.720 y 6.760 en el estudio en España.

Además, la falta de políticas de reembolso adecuadas y adecuadas para procedimientos quirúrgicos para enfermedades crónicas como trastornos cardiovasculares, trastornos ginecológicos y otros entre la mayoría de los países emergentes dificulta que la población se someta a tratamiento debido a la carga financiera. A los pacientes de países de ingresos bajos y medianos (PIBM), incluidos los países del sudeste asiático y los países africanos, entre otros, les resulta difícil costear estos procedimientos quirúrgicos.

Por lo tanto, el reembolso inadecuado y el alto costo de los dispositivos de cierre de heridas pueden limitar la adopción de estos productos y obstaculizar el crecimiento del mercado.

Oportunidades de mercado

El creciente enfoque en las pautas regulatorias para productos para el cierre de heridas crea nuevas oportunidades de crecimiento

Los organismos reguladores, incluida la Agencia Europea de Medicamentos (EMA) y la Administración de Alimentos y Medicamentos de EE. UU. (FDA), exigen pruebas y documentación exhaustivas para garantizar la seguridad y eficacia dedispositivos médicos, incluidas suturas y grapadoras.

Además, debido al número limitado de productos aprobados, como suturas, hemostáticos y grapadoras para el cierre de heridas, los actores del mercado están iniciando estudios clínicos para desarrollar productos innovadores para procedimientos quirúrgicos.

- Por ejemplo, en febrero de 2024, Johnson & Johnson Services, Inc., anunció la publicación de dos estudios en el Journal of Arthroplasty sobre los enfoques de mejores prácticas para el cierre de heridas y el manejo de apósitos en artroplastia total de rodilla (ATR) y artroplastia total de cadera (ATC).

Además, los actores del mercado están haciendo hincapié en recibir aprobaciones regulatorias para lanzar nuevos dispositivos de cierre de piel en el mercado global.

- Por ejemplo, en noviembre de 2023, Johnson & Johnson Services, Inc. recibió la aprobación de la marca CE para ETHIZIA, una solución hemostática complementaria clínicamente probada para lograr una hemostasia sostenida en escenarios de sangrado difíciles de controlar que involucran órganos internos.

Estas aprobaciones regulatorias y la creciente demanda de tecnologías avanzadas de cierre de heridas, particularmente en el tratamiento de afecciones crónicas como el síndrome del intestino corto, enfermedades pulmonares crónicas y hernias, entre otras, crean una nueva oportunidad para el crecimiento del mercado.

Desafíos del mercado

El creciente número de retiradas de productos es un importante desafío del mercado

El creciente número de retiros del mercado de productos para el cierre de heridas es un desafío de mercado importante que afecta la credibilidad de los fabricantes, la seguridad de los pacientes y el crecimiento del mercado.

Las retiradas de productos suelen producirse debido a contaminación, productos dañados, errores de etiquetado y problemas de control de calidad, que comprometen los resultados clínicos y la confianza del paciente. Los factores mencionados anteriormente afectan el crecimiento del mercado.

- Por ejemplo, en abril de 2024, el Centro de Seguridad de Medicamentos del Ministerio de Salud del Sultanato de Omán, Mascate, anunció el retiro del mercado de la grapadora quirúrgica no biodegradable Tri-Staple M 2.0 de recarga inteligente reforzada negra, fabricada por Covidien LLC. El motivo del retiro del producto fue el cartucho dañado, que tenía el potencial de causar complicaciones graves durante la cirugía.

- En mayo de 2022, Covidien LLC inició el retiro voluntario del mercado del dispositivo Clase II para la grapadora circular EEE Autosuture con tecnología de la serie DST. Debido a la mala calidad del producto, el fabricante retiró el lote.

Por lo tanto, el aumento de las retiradas de productos de dispositivos de cierre de heridas crea un desafío operativo y de reputación importante, lo que genera preocupaciones sobre la confiabilidad y seguridad del producto entre los proveedores de atención médica y limita el crecimiento del mercado.

Tendencias del mercado de cierre de heridas

El cambio preferencial de soluciones tradicionales a soluciones avanzadas de cierre de heridas es una tendencia clave del mercado

Hay un cambio preferencial cada vez mayor hacia las técnicas modernas debido a varias deficiencias asociadas con las técnicas tradicionales, como el cierre ineficaz de las heridas y un mayor riesgo de infecciones posoperatorias. Debido a estas complicaciones, los cirujanos están adoptando soluciones modernas que ofrecen mayor precisión y mejores resultados para los pacientes. Además, existe una demanda creciente de suturas bioabsorbibles, adhesivos antibacterianos y selladores de heridas a base de hidrocoloides que promuevan una curación más rápida y reduzcan el riesgo de infección.

En respuesta a esto, los actores del mercado participan activamente en actividades de I+D para desarrollar y lanzar grapadoras, hemostatos y otros productos en el mercado global.

- Por ejemplo, en mayo de 2024, Johnson & Johnson Services, Inc. lanzó la cortadora ECHELON LINEAR en el mercado estadounidense. Este dispositivo cuenta con tecnología de superficie de agarre y grapado 3D (GST) para permitir una mayor seguridad de la línea de grapas, reducir los riesgos quirúrgicos y mejorar los resultados de los pacientes. La adopción de productos tan avanzados contribuye a prácticas de cierre de heridas más confiables y eficientes a nivel mundial.

Además, la tasa de penetración de las suturas, hemostáticos, grapadoras y otros modernos es mayor entre los pacientes de países desarrollados como Estados Unidos, Reino Unido, Alemania, Japón y otros. El cursoensayos clínicosPara grapadoras modernas, hemostáticos, suturas y otros productos entre los principales actores están promoviendo aún más la adopción de estos productos en el mercado.

Los beneficios mencionados anteriormente asociados con productos avanzados han provocado el cambio de técnicas tradicionales a técnicas modernas.

El cambio de preferencia hacia las cirugías mínimamente invasivas es una de las principales tendencias

El creciente cambio hacia las cirugías mínimamente invasivas (MIS) está surgiendo como una tendencia importante en el mercado del cierre de heridas. Esta tendencia está impulsada por un aumento en la demanda de una recuperación más rápida y una reducción de las complicaciones postoperatorias. Los procedimientos mínimamente invasivos implican incisiones más pequeñas, que causan menos trauma a los tejidos circundantes en comparación con las cirugías abiertas tradicionales. Como resultado, existe una demanda creciente de soluciones avanzadas para el cierre de heridas que favorezcan una rápida cicatrización, reduzcan las cicatrices y minimicen el riesgo de infecciones.

[PIEL5lDLW]

Análisis de segmentación

Por tipo de producto

Mercado dominado por el segmento de suturas con un número creciente de procedimientos quirúrgicos

Según el tipo de producto, el mercado se segmenta en suturas, agentes hemostáticos, grapadoras y otros. El segmento de suturas se divide en absorbibles y no absorbibles. El segmento de agentes hemostáticos se clasifica además en hemostáticos activos, hemostáticos pasivos, hemostáticos combinados y otros. Además, el segmento de grapadoras se divide en eléctricas y manuales.

Se prevé que el segmento de suturas domine el mercado con una participación del 39,45% en 2026 y se prevé que crezca al CAGR más alto durante el período previsto. El creciente número de procedimientos quirúrgicos a nivel mundial ha estado alimentando la demanda de suturas quirurgicas, impulsando el crecimiento segmentario. Además, el creciente número de avances tecnológicos en suturas quirúrgicas contribuye a la creciente adopción de estos productos en el mercado.

- Por ejemplo, en junio de 2023, investigadores de la Universidad Sivas Cumhuriyet en Turquía descubrieron que estas superficies de sutura recubiertas mejoraban significativamente la unión, la migración y la proliferación de los fibroblastos, al tiempo que estimulaban los factores de crecimiento angiogénicos para acelerar la cicatrización de las heridas.

El segmento de agentes hemostáticos tuvo la segunda mayor participación de mercado de cierre de heridas en 2024 y se espera que crezca al segundo CAGR más alto de 2025 a 2032. El creciente enfoque de los actores del mercado en el lanzamiento de nuevos productos es uno de los principales factores que impulsan el crecimiento del segmento.

- Por ejemplo, en abril de 2025, Baxter lanzó HEMOPATCH, el hemostato de sellado de próxima generación, en un simposio celebrado en Austria.

Por otro lado, el segmento de grapadoras ocupó la tercera mayor participación del mercado en 2024 y se prevé que crezca moderadamente durante el período previsto. Los crecientes avances en el campo de la cirugía y las crecientes iniciativas de los actores clave para lanzar dispositivos avanzados de sutura con grapado están mejorando el crecimiento segmentario.

- Por ejemplo, en junio de 2025, Johnson & Johnson Services, Inc., anunció el lanzamiento de la grapadora ETHICON 4000 en el mercado estadounidense. Esta grapadora quirúrgica avanzada ofrece una integridad excepcional de la línea de grapas para minimizar los factores de riesgo de fugas quirúrgicas y complicaciones hemorrágicas en todas las especialidades.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La creciente demanda de productos para el cierre de heridas en cirugías llevó al dominio del segmento de cirugía general

Según la aplicación, el mercado se divide en ortopedia, ginecología y obstetricia, cirugía general, oftalmología, cardiología y otros.

Se prevé que el segmento de cirugía general tenga una cuota de mercado dominante del 22,62 % en 2026 y se prevé que crezca al segundo CAGR más grande durante todo el período previsto. El crecimiento del segmento se atribuye a la creciente demanda de productos para el cierre de heridas para cirugías como colecistectomía, apendicectomía y herniorrafia.

- Por ejemplo, según datos publicados por los Anales del Real Colegio de Cirujanos de Inglaterra en abril de 2024, cada año se realizan más de 60.000 colecistectomías laparoscópicas (CL) en el Reino Unido.

El segmento de cardiología representó la segunda mayor cuota de mercado en 2024 y se espera que crezca al CAGR más alto durante el período previsto. La elevada carga de enfermedades cardiovasculares y el aumento de los procedimientos quirúrgicos asociados son algunos de los factores importantes que impulsan el crecimiento del segmento.

Por ejemplo, según los datos proporcionados por Mass General Brigham Incorporated en noviembre de 2024, el número de cirugías cardíacas, incluidas las cirugías de bypass coronario, realizadas cada año en los EE. UU. es más de 900.000.

El segmento de ortopedia tuvo la tercera mayor participación de mercado en 2024 y se proyecta que crezca a la tercera CAGR más grande durante el período de pronóstico. El aumento de los casos de traumatismos y de las cirugías de reemplazo óseo ha impulsado la adopción de productos para el cierre de heridas, mejorando el crecimiento segmentario.

- Por ejemplo, según datos proporcionados por Curvo Labs, Inc., en septiembre de 2024, alrededor de 737,503reemplazo de caderaSe realizaron procedimientos en EE. UU. en 2021, que aumentaron a 765,558 en 2022.

Se espera que el segmento de ginecología y obstetricia crezca moderadamente durante el período previsto, debido al aumento de las cesáreas y las cirugías bariátricas en todo el mundo.

Se espera que el segmento de oftalmología crezca a una tasa compuesta anual considerable durante el período previsto, debido al creciente número de procedimientos oftalmológicos en todo el mundo.

Por usuario final

Mercado liderado por el segmento de hospitales y ASC con un número creciente de procedimientos quirúrgicos

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas y otros.

El segmento de hospitales y ASC representará el 69,90 % de la cuota de mercado en 2026 y se prevé que crezca al CAGR más alto durante el período previsto. Se prevé que el creciente número de admisiones de pacientes hospitalizados para cirugías aumentará la demanda y la adopción de productos para el cierre de heridas dentro de estas instalaciones. Además, la presencia de una gran cantidad de hospitales con instalaciones sanitarias avanzadas y sólidas políticas de reembolso aumenta el crecimiento del segmento. Por ejemplo, según los datos proporcionados por la Asociación Estadounidense de Hospitales en abril de 2025, en 2023 había alrededor de 6.093 hospitales en los EE. UU.

El segmento de clínicas especializadas representó una participación de mercado moderada en 2024 y se proyecta que crezca a una tasa compuesta anual moderada durante el período de pronóstico. El crecimiento del segmento se debe a ciertos beneficios como facilidad de accesibilidad, atención especializada e instalaciones avanzadas.

Además, la presencia de profesionales sanitarios cualificados que realizan cirugías críticas y la apertura de clínicas especializadas en países en desarrollo son factores importantes que potencian el crecimiento segmentario.

- Por ejemplo, en mayo de 2024, Belenus Champion Hospitals inauguró una clínica especializada en cardiología de última generación en Bengaluru, India. Esta nueva clínica ofrece opciones de tratamiento avanzadas y paquetes de salud integrales.

PERSPECTIVAS REGIONALES DEL MERCADO DE CIERRE DE HERIDAS

En términos de región, el mercado global se puede dividir en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

[NidoOAwiUz]

La región de América del Norte capturó el 37,80% del mercado mundial en 2025, generó 5,71 mil millones de dólares en ingresos y se prevé que alcance los 6,1 mil millones de dólares en 2026. La infraestructura sanitaria establecida, el mayor gasto sanitario y el creciente número de procedimientos quirúrgicos son algunos de los factores importantes que contribuyen al crecimiento del mercado en esta región.

El mercado de EE. UU. se caracteriza por una creciente demanda de productos innovadores como suturas absorbibles, especialmente durante procedimientos quirúrgicos generales. Esta demanda se ve aumentada aún más por la creciente prevalencia de enfermedades crónicas y el creciente número de procedimientos quirúrgicos realizados en los EE. UU. Esto, junto con el creciente enfoque de los principales actores en el lanzamiento de nuevos productos, es uno de los factores destacados que respaldan el crecimiento del mercado en los EE. UU. Se prevé que el mercado estadounidense alcance los 5,59 mil millones de dólares para 2026.

- Por ejemplo, en mayo de 2024, Johnson & Johnson Services, Inc., anunció el lanzamiento en EE. UU. de ECHELON LINEAR Cutter. Comprende la tecnología de grapado 3D y la tecnología de superficie de agarre (GST), lo que permite una mayor seguridad de la línea de grapado, reduce los riesgos y respalda los resultados de los pacientes.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 3,61 mil millones de dólares en 2025, lo que representa una participación del 23,90%, y se espera que alcance los 3,85 mil millones de dólares en 2026. El crecimiento segmentario se debe a la creciente prevalencia de enfermedades crónicas, lo que resulta en un creciente número de procedimientos quirúrgicos en Europa. Además, las crecientes iniciativas de concientización por parte de los organismos gubernamentales sobre el uso de suturas inducidas por antibióticos para reducirinfecciones del sitio quirúrgico (ISQ)están contribuyendo aún más al crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 970 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 840 millones de dólares en 2026.

- Por ejemplo, en junio de 2021, el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) emitió una guía sobre nuevas tecnologías médicas (MTG59) recomendando el uso de suturas Plus en cirugías dentro del Servicio Nacional de Salud para reducir el riesgo de ISQ.

Asia Pacífico

En 2025, Asia Pacífico generó 3.660 millones de dólares, lo que contribuyó con el 24,30% a los ingresos del mercado global, y se prevé que crezca a 3.900 millones de dólares en 2026. El crecimiento del mercado en esta región se debe principalmente al aumento de la población geriátrica y a la creciente incidencia de úlceras del pie diabético, entre otros, lo que resulta en un aumento en el número de procedimientos quirúrgicos. Además, es probable que el enfoque de los crecientes actores del mercado en recibir aprobaciones regulatorias para lanzar productos de cierre de heridas en toda la región de Asia Pacífico respalde el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 860 millones de dólares en 2026, el mercado de China alcance los 980 millones de dólares en 2026 y el mercado de la India alcance los 680 millones de dólares en 2026.

- Por ejemplo, en enero de 2025, Genesis Medtech recibió la aprobación de la Administración Nacional de Productos Médicos (NMPA) para su producto, iReach Omnia, para su lanzamiento al mercado en China.

América Latina y Medio Oriente y África

El mercado de América Latina generó 1.290 millones de dólares en 2025, lo que representa el 8,60% del panorama del mercado mundial, y se espera que alcance los 1.370 millones de dólares en 2026. Oriente Medio y África registraron un tamaño de mercado de 830 millones de dólares en 2025, capturando el 5,50% de la cuota de mercado mundial, y se prevé que alcance los 870 millones de dólares en 2026. La alta carga de enfermedades crónicas y el número creciente de procedimientos quirúrgicos en estas regiones son algunos de los factores importantes que mejoran el crecimiento del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores del mercado se centran en asistir a conferencias médicas para crear conciencia de marca entre los consumidores

B. Braun SE, Medtronic, Baxter y Johnson & Johnson Services, Inc., entre otros, son actores destacados que operan en el mercado. El creciente interés de estas empresas por participar en eventos médicos tiene como objetivo crear conciencia sobre el producto entre los consumidores.

- Por ejemplo, en marzo de 2025, Baxter participó en la 46.ª Conferencia Anual Global de Atención Médica de Goldman Sachs 2025, que se celebró en Miami, EE. UU. Durante la conferencia, Baxter exhibió todos sus productos médicos, incluidas grapadoras y agentes hemostáticos, para crear conciencia sobre el producto entre los consumidores.

Por otro lado, es probable que el creciente enfoque de actores como Stryker, Smith+Nephew, CooperSurgical, Inc., entre otros, en actividades de investigación y desarrollo para desarrollar e introducir nuevos productos de cierre de heridas, junto con un creciente enfoque en recibir premios, entre otros, respalde su posición en el mercado.

LISTA DE EMPRESAS CLAVE DE CIERRE DE HERIDAS PERFILADAS:

- Servicios Johnson & Johnson, Inc.(A NOSOTROS.)

- Baxter (Estados Unidos)

- medtronic(Irlanda)

- Stryker(A NOSOTROS.)

- Solventum (Estados Unidos)

- Smith+Sobrino (Reino Unido)

- B. Braun SE(Alemania)

- Boston Scientific Corporation (EE.UU.)

- Frankenman Internacional Ltd. (China)

- CooperSurgical Inc. (EE. UU.)

- Quirúrgico intuitivo (EE. UU.)

- MANI, INC. (Japón)

- Artivion, Inc. (EE. UU.)

- CP Medical (Riverpoint Medical) (EE. UU.)

- Corporación CONMED (EE.UU.)

- Génesis Medtech (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2024 -Intuitive Surgical recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para da Vinci 5, el sistema robótico multipuerto de próxima generación.

- febrero 2024 -Boston Scientific Corporation anunció resultados positivos de la revisión del Instituto Nacional para la Salud y la Excelencia Clínica sobre la seguridad y eficacia de la gastroplastia endoscópica en manga (ESG) con el sistema de sutura endoscópica OverStitch. Los resultados indicaron que el procedimiento de pérdida de peso mínimamente invasivo es seguro para la cirugía bariátrica.

- Agosto 2023 -Healthium Medtech Limited lanzó TRUMASTM, una gama de suturas sintéticas absorbibles diseñadas para abordar los desafíos que enfrentan durante la sutura en cirugías de acceso mínimo en el mercado indio.

- Mayo 2023 -Artivion, Inc., anunció que su sistema hemostático absorbible PERCLOT (PerClot) obtuvo la aprobación de la solicitud previa a la comercialización (PMA) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). Se ha otorgado la aprobación para el uso del producto para controlar el sangrado en ciertos procedimientos quirúrgicos abiertos y laparoscópicos.

- mayo 2023 -Baxter recibió la aprobación de la solicitud previa a la comercialización (PMA) de la Administración de Alimentos y Medicamentos (FDA) de EE. UU. para el sistema hemostático absorbible PERCLOT.

- junio 2022-Johnson & Johnson Services, Inc., lanzó la grapadora ECHELON 3000 en el mercado estadounidense. Es un dispositivo digital que proporciona a los cirujanos una articulación motorizada sencilla con una sola mano.

COBERTURA DEL INFORME

El informe del mercado global proporciona un panorama competitivo detallado e información sobre el mercado. Se centra en aspectos clave, como la previsión del mercado y la segmentación del mercado según el tipo de producto, la aplicación y el usuario final. Además del tamaño del mercado global, también brinda una descripción general de los desarrollos tecnológicos y la cantidad de procedimientos quirúrgicos clave.

Además, el informe ofrece información sobre las últimas dinámicas del mercado, estadísticas de mercado, análisis de participación de mercado y desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,30% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 15.100 millones de dólares en 2025 y se prevé que alcance los 28.340 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 5.710 millones de dólares.

Está previsto que el mercado muestre una tasa compuesta anual constante del 7,30% durante el período previsto de 2026-2034.

Por tipo de producto, el segmento de suturas lideró el mercado en 2026.

Los factores clave que impulsan el mercado incluyen la creciente prevalencia de enfermedades crónicas y el creciente número de procedimientos quirúrgicos.

Johnson & Johnson Services, Inc., Medtronic y Baxter son los actores líderes en el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados