Tamaño del mercado de hemostáticos, participación y análisis de la industria, por producto (hemóstatos activos, hemostáticos pasivos, hemostáticos combinados y otros), por aplicación (traumatismos, cirugía cardiovascular, cirugía general, cirugía plástica, cirugía ortopédica, neurocirugía y otros), por usuario final (hospitales y ASC, centros de atención de víctimas de combate táctico, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de hemostáticos y descripción general de la industria

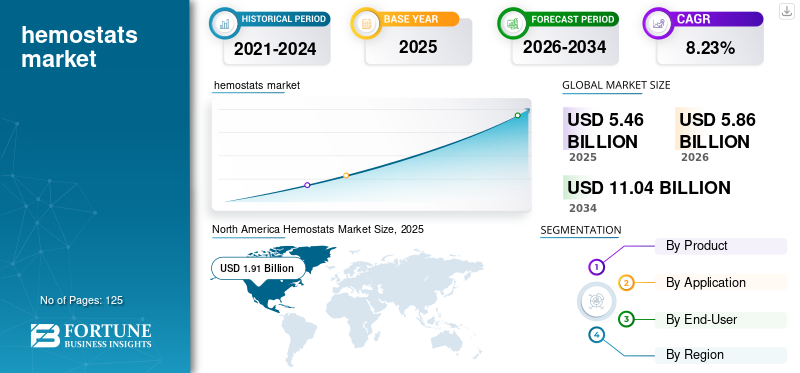

El tamaño del mercado mundial de hemostatos se valoró en USD5.46mil millones en 2025 y se prevé que crezca de USD5.86mil millones en 2026 a USD11.04mil millones para 2034, exhibiendo una tasa compuesta anual de8,23%durante el período de pronóstico (2026-2034). América del Norte dominó el mercado de hemostatos con una participación de mercado de34,96%en 2025.

El escenario de la atención sanitaria moderna está siendo testigo de una tendencia al aumento de la incidencia de varios tipos de enfermedades crónicas, como enfermedades cardiovasculares, cáncer y casos de traumatismos y accidentes. Esto ha llevado a un aumento sustancial en el número de procedimientos quirúrgicos y especialidades médicas para el tratamiento y manejo de varias enfermedades en todo el mundo. Un procedimiento quirúrgico es complejo y puede provocar varias complicaciones, como sangrado. Un hemostato demuestra ser eficaz para controlar este tipo de hemorragias en el quirófano.

Además, el creciente enfoque en operar en el desarrollo e introducción de productos nuevos e innovadores y el creciente número de aprobaciones de productos por parte de los organismos reguladores respaldan aún más el crecimiento del mercado.

- Por ejemplo, en marzo de 2023, Axio Biosolutions recibió la autorización 510(k) de la FDA de EE. UU. para su hemostato quirúrgico Ax-Surgi. Es un hemostato a base de quitosano que se puede utilizar para controlar el sangrado quirúrgico grave.

Además, la creciente aparición de accidentes y casos de traumatismos que requieren intervenciones quirúrgicas también complementará el crecimiento del mercado. Por ejemplo, un artículo publicado en enero de 2023 afirmó que en 2020, ocurrieron un total de 35,766 accidentes automovilísticos fatales en los EE. UU. Por lo tanto, un gran número de estos casos dará como resultado una demanda creciente de productos eficaces para el control de la pérdida de sangre.

La cancelación de procedimientos electivos en medio de la pandemia de COVID-19 afectó negativamente al mercado en 2020. En consecuencia, el aplazamiento de varias cirugías resultó en una disminución sustancial de las tarifas quirúrgicas no esenciales durante las fases iniciales de la pandemia. Sin embargo, con el aumento de los volúmenes de procedimientos quirúrgicos en 2021 y 2022, el mercado experimentó un crecimiento sustancial. A partir de 2023, se estima que el mercado será testigo de un crecimiento considerable.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de hemostáticos

- Tamaño del mercado en 2025: 5,46 mil millones de dólares

- Tamaño del mercado en 2026: 5,86 mil millones de dólares

- Tamaño del mercado previsto para 2034: 11.040 millones de dólares

- CAGR: 8,23% de 2026 a 2034

- América del Norte dominó el mercado de hemostáticos con una participación del 34,96% en 2025.

- Se proyecta que el segmento de hemostatos pasivos lidere el mercado con una participación del 48,21% en 2026.

- El segmento de cirugía general representó la mayor cuota de mercado del 21,91% en 2026.

América del norte

América del Norte lideró el mercado mundial, alcanzando los 1.910 millones de dólares en 2025 y se prevé que crezca hasta los 2.040 millones de dólares en 2026.

Europa

Europa representó una parte importante del mercado mundial y se espera que alcance los 1.550 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico continúa expandiéndose de manera constante y se prevé que alcance los 1.470 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 1.900 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 230 millones de dólares en 2026.

Leer más

Tendencias del mercado de hemostáticos

Número creciente de hospitales y centros quirúrgicos para impulsar la demanda

Una tendencia clave que prevalece actualmente en el mercado global es la constante adición del número de instituciones médicas que atienden las necesidades quirúrgicas del paciente. Por lo tanto, existe una necesidad creciente y sostenida de una amplia gama de ofertas de productos eficientes con gran eficacia para controlar las complicaciones hemorrágicas en una amplia gama de procedimientos quirúrgicos. Según un informe de la Asociación Estadounidense de Hospitales, en 2022, el número de hospitales en los EE. UU. aumentó a 6120 y se espera que esta tendencia de rápida expansión persista durante el período previsto. Además, según un informe publicado por la Asociación Estadounidense del Corazón en julio de 2020, el número anual de cirugías de injerto de derivación de arteria coronaria (CABG) es de alrededor de 240 000 en los EE. UU. Se espera que todas estas tendencias aumenten la demanda de agentes hemostáticos durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de hemostáticos

Aumento del número de procedimientos quirúrgicos a nivel mundial para impulsar el crecimiento del mercado

Un factor impulsor crítico del mercado global es el aumento en el número de procedimientos quirúrgicos realizados en todo el mundo, lo que proporciona un impulso para aumentar la creciente incidencia de complicaciones hemorrágicas durante las cirugías.

- Por ejemplo, según datos de Eurostat actualizados en julio de 2022, en 2020 se realizaron al menos 1,12 millones de cesáreas en la Unión Europea. Los dos procedimientos quirúrgicos realizados con mayor frecuencia fueron las cesáreas y la cirugía de cataratas.

- Según un artículo publicado por la Biblioteca Nacional de Medicina (NLM) en julio de 2020, cada año se realizan alrededor de 310 millones de cirugías importantes en todo el mundo, de las cuales entre 40 y 50 millones de procedimientos se realizan en los EE. UU. y 20 millones en Europa.

En el escenario actual, se dispone de una amplia gama de instrumentos médicos para el manejo y mejora significativa en el logro de la hemostasia en los procedimientos quirúrgicos.

- Por ejemplo, estimaciones recientes publicadas por el Centro Nacional de Información Biotecnológica (NCBI) afirman que alrededor del 60-70% de todos los glóbulos rojos transfundidos se utilizan en un entorno quirúrgico, ya que el sangrado durante las cirugías es una de las complicaciones más temidas que se producen en estos procedimientos.

Esto ha generado una demanda sustancial de la oferta de productos en el mercado global, ya que muchos cirujanos optan por administrar estos productos en procedimientos quirúrgicos con un riesgo mínimo de complicaciones hemorrágicas.

Aumento de los desarrollos tecnológicos en el producto para impulsar el crecimiento del mercado

Durante el período de pronóstico, otro factor clave que se prevé impulsará el crecimiento del mercado es el creciente número de lanzamientos de productos con características tecnológicamente avanzadas. Algunas ventajas asociadas con los productos avanzados son su eficiencia para lograr la hemostasia. Además, otras ventajas, como la reducción del riesgo de infecciones y menores costes, se deben a los avances en la I+D del producto. Esto ha llevado al desarrollo y fabricación de ofertas de productos tecnológicamente avanzados con varias características mejoradas. Además, ha dado lugar a una ampliación de las áreas de aplicación de esta oferta de productos en términos de los procedimientos quirúrgicos cubiertos.

- Por ejemplo, en abril de 2023, Olympus presentó el spray hemostático de polisacárido (PHS) EndoClot en la región de Europa y Oriente Medio y África (EMEA). Este producto se basa en la tecnología de polímero modificado absorbible (AMP) EndoClot.

- Asimismo, TISSEEL, producto ofrecido por Baxter, está considerado entre los productos tecnológicamente más avanzados del mercado.selladores de fibrinacategoría. Además, se espera que el aumento de la adopción de este producto impulse el crecimiento del mercado durante el período previsto.

FACTORES RESTRICTIVOS

Limitaciones clínicas y de otro tipo asociadas con el producto para obstaculizar el crecimiento del mercado

Uno de los factores restrictivos notables que impiden la participación de mercado de los hemostáticos es la presencia de limitaciones clínicas. Por ejemplo, en casos de hemorragia incontrolada, la posibilidad de adoptar estos productos es restringida. A pesar de la eficacia demostrada en el manejo de las complicaciones hemorrágicas durante los procedimientos quirúrgicos y una reducción notable de los riesgos de infección, los altos costos asociados con estos productos han limitado su adopción generalizada. Además, los procedimientos quirúrgicos específicos enfrentan desafíos debido a las limitaciones clínicas asociadas con ciertos instrumentos. A pesar de los importantes avances tecnológicos y las ventajas que ofrecen, estas limitaciones clínicas actúan como una barrera y limitan gravemente la adopción más amplia de estos productos.

Análisis de segmentación del mercado de hemostáticos

Por análisis de producto

Dominio de los hemostáticos pasivos respaldado por un número cada vez mayor de aprobaciones de productos

Según el producto, el mercado se segmenta en hemostatos hemostáticos activos, hemostáticos pasivos, hemostáticos combinados y otros hemostáticos. El segmento activo se puede subsegmentar aún más entrombinahemostáticos a base y selladores de fibrina. El segmento pasivo se puede subdividir aún más en hemostáticos de origen vegetal, hemostáticos de origen animal y otros segmentos.

El segmento de hemostatos pasivos representó la mayor cuota de mercado en 2023 debido a la presencia de una gran cantidad de ofertas de productos y especialmente a la mayor adopción de productos tecnológicamente avanzados.

- Se prevé que el segmento de hemostáticos pasivos lidere el mercado con un48,21%% de participación en 2026.

- Por ejemplo, en febrero de 2022, Futura Surgicare Pvt Ltd. presentó Hemostax (celulosa regenerada oxidada). Es un hemostato absorbible que los cirujanos pueden utilizar para un control eficaz del sangrado.

Además, la introducción de nuevos productos por parte de actores operativos clave también complementó el crecimiento del mercado.

- Por ejemplo, en julio de 2023, Baxter presentó el polvo hemostático absorbible PERCLOT para una aplicación lista para usar. Este polvo hemostático pasivo se puede utilizar en pacientes con coagulación intacta para tratar el sangrado leve.

Se prevé que el segmento de hemostatos combinados registre la CAGR más alta del mercado durante el período de pronóstico debido al creciente lanzamiento de productos de vanguardia como Floseal de Baxter.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

Se prevé que el segmento de cirugía general domine debido al gran número de procedimientos quirúrgicos en 2022

Según la aplicación, el mercado se segmenta en traumatología, cirugía cardiovascular, cirugía general, cirugía plástica, cirugía ortopédica, neurocirugía y otras. El segmento de cirugía general representó la mayor proporción de21,91%en 2026, debido a un número cada vez mayor de varios tipos de procedimientos quirúrgicos. Además, un número cada vez mayor de cirujanos generales también apoya el creciente número de procedimientos de cirugía general.

- Por ejemplo, según un estudio publicado en marzo de 2021, los procedimientos de cirugía general representaron el 21,4 % de los procedimientos hospitalarios en entornos hospitalarios rurales pequeños y aislados de EE. UU.

Se prevé que el segmento de cirugía cardiovascular registre la CAGR más alta del mercado durante el período de pronóstico. Esto se puede atribuir a factores como la creciente prevalencia de enfermedades cardiovasculares que requieren intervención quirúrgica a nivel mundial.

Se espera que el crecimiento de los segmentos de cirugía ortopédica, cirugía plástica y neurocirugía se vea impulsado por la mayor prevalencia de enfermedades crónicas. La mayor demanda de procedimientos estéticos, la mejora sustancial de la infraestructura sanitaria y el aumento del gasto en todo el mundo provocaron un aumento de los procedimientos quirúrgicos.

- Por ejemplo, según el Informe anual de 2022 del Registro Estadounidense de Reemplazo de Articulaciones, el número de procedimientos de artroplastia de rodilla entre 2012 y 2021 alcanzó 1.306.719.

Por análisis del usuario final

Los procedimientos quirúrgicos a gran escala impulsan el uso de hemostáticos y cementan el segmento de hospitales y ASC

En términos de usuario final, el mercado está segmentado en hospitales y ASC, centros tácticos de atención a víctimas de combate y otros. La razón fundamental del predominio del segmento de hospitales y ASC se atribuye a la mayoría de los procedimientos quirúrgicos realizados en hospitales de la mayoría de los países desarrollados y en desarrollo, debido a la disponibilidad de requisitos para procedimientos quirúrgicos tan complejos. Se prevé que el segmento de hospitales y ASC lidere el mercado con un89,38%en 2026.

Los crecientes casos de conflictos militares que requieren actividades de combate están impulsando el segmento de centros tácticos de atención a víctimas de combates. Se espera que el segmento de centros tácticos de atención a víctimas de combate represente una parte considerable del mercado global durante el período de pronóstico. El segmento de otros incluye otras instituciones médicas que realizan procedimientos quirúrgicos y se espera que registre una CAGR comparativamente más baja en el período de pronóstico.

PERSPECTIVAS REGIONALES

América del norte

North America Hemostats Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte registró un tamaño de mercado de 1,91 mil millones de dólares en 2025, capturando el 34,96% de la cuota de mercado global, y se proyecta que alcance los 2,04 mil millones de dólares en 2026. Algunos de los factores que resultan en el dominio incluyen la adopción de productos tecnológicamente avanzados y los fuertes volúmenes de procedimientos quirúrgicos que resultan en una mayor demanda del producto. Además, el creciente número de aprobaciones de productos por parte de la FDA de EE. UU. respalda aún más el dominio de la región en el mercado global. Se prevé que el mercado estadounidense alcance los 1.900 millones de dólares en 2026.

- Por ejemplo, en enero de 2023, el hemostato quirúrgico absorbible LifeGel de Medcura, Inc. recibió la designación de dispositivo innovador de la FDA de EE. UU. Este es el único producto que ha recibido esta designación y puede usarse en procedimientos quirúrgicos donde se tolera la hinchazón.

Europa

En 2025, Europa representó 1.470 millones de dólares, lo que representa el 26,93% del mercado mundial, y se prevé que crezca a 1.550 millones de dólares en 2026 y el crecimiento de la región es atribuible a factores como un fuerte gasto en atención sanitaria que conduce a una demanda de productos tecnológicamente avanzados debido al fuerte volumen de cirugías. Se prevé que el mercado del Reino Unido alcance los 200 millones de dólares en 2026 y el mercado de Alemania alcance los 230 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico generó 1.340 millones de dólares en 2025, lo que representa el 24,50 % del panorama del mercado mundial, y se espera que alcance los 1.470 millones de dólares en 2026, un aumento sustancial de los procedimientos quirúrgicos y un aumento de los lanzamientos de productos. Se prevé que el mercado de Japón alcance los 230 millones de dólares en 2026, el mercado de China alcance los 560 millones de dólares en 2026 y el mercado de la India alcance los 180 millones de dólares en 2026.

- Por ejemplo, según un artículo publicado en NCBI en junio de 2022, el número de cirugías metabólicas/bariátricas en Asia Pacífico ha crecido rápidamente en la última década. En 2010, los cirujanos de las sociedades IFSO-APC realizaron 18.280 cirugías bariátricas/metabólicas. Este número llegó a 49.553 en 2020.

América Latina y Medio Oriente y África

Se prevé que América Latina, Medio Oriente y África representen una participación de mercado y una tasa de crecimiento comparativamente más bajas. Esto se puede atribuir a factores como mejoras importantes en el gasto y la infraestructura de atención sanitaria. Además, se espera que una fuerte población potencial de pacientes debido a un número cada vez mayor de procedimientos quirúrgicos ayude al crecimiento del mercado durante el período de pronóstico. Oriente Medio y África representaron 290 millones de dólares en 2025, lo que representa el 5,33 % de la cuota de mercado mundial, y se prevé que alcance los 310 millones de dólares en 2026. En 2025, América Latina poseía el 8,28 % del mercado mundial, alcanzando una valoración de 450 millones de dólares, y se prevé que crezca hasta 490 millones de dólares en 2026.

Lista de empresas clave en el mercado Hemostáticos

Cartera de productos sólida y diversificada de actores líderes para contribuir al dominio del mercado

El escenario del panorama competitivo representa una estructura de competencia monopolística con la presencia de varias empresas establecidas y emergentes. Sin embargo, este mercado está dominado principalmente por tres actores establecidos: Baxter, Ethicon y BD (Becton, Dickinson and Company). Esto se puede atribuir a factores como una sólida cartera de productos, que ha estado en el mercado durante un período de tiempo significativo, junto con ofertas de productos innovadores.

Además, estas empresas emprenden diversas iniciativas estratégicas como fusiones, adquisiciones y colaboraciones para fortalecer su presencia en el mercado.

- Por ejemplo, en julio de 2021, Baxter International Inc. completó la adquisición del sistema hemostático de polisacárido PerClot de CryoLife Inc.. Esta adquisición amplió la cartera de cirugía avanzada de la empresa.

Algunos actores emergentes incluyen CryoLife, Inc. y Biom'up, que se espera que emerjan como actores fuertes del mercado durante el período de pronóstico debido a sus mayores aprobaciones regulatorias, lo que resulta en lanzamientos de nuevos productos.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- baxter(A NOSOTROS.)

- Integra Ciencias de la Vida(A NOSOTROS.)

- Stryker (Estados Unidos)

- Artivion, Inc. (EE. UU.)

- Biom'up (Estados Unidos)

- BD (Becton, Dickinson and Company) (EE.UU.)

- medtronic(Irlanda)

- Servicios Johnson & Johnson, Inc.(A NOSOTROS.)

- Pfizer Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2023 - Ethicon, parte de Johnson & Johnson Medical Devices Companies, anunció que su parche de sellado hemostático ETHIZIA había recibido la aprobación de la marca CE. Se espera que este producto se lance en la región EMEA en el primer trimestre de 2024.

- abril 2023– Baxter presentó el hemostático fluido Floseal + Recothrom en la Conferencia y Exposición Quirúrgica Global 2023 de la Asociación de Enfermeras Registradas perioperatorias (AORN).

- diciembre 2021 –BD completó la adquisición de Tissuemed, un desarrollador de películas selladoras quirúrgicas autoadhesivas. El producto clave de la empresa adquirida, Tissuepatch, se utiliza para prevenir fugas de incisiones quirúrgicas o controlar hemorragias internas. Esta adquisición amplió la oferta de productos de BD.

- Octubre 2020 -Teleflex Incorporated anunció que había firmado un acuerdo definitivo para adquirir la empresa privada Z-Medica, LLC., que es un fabricante de productos hemostáticos.

- marzo 2020 –Ethicon, parte de Johnson & Johnson Medical Devices Companies, anunció el lanzamiento regional estratégico del HEMOSTATO ABSORBIBLE EN POLVO SURGICEL en los territorios clave de Australia, Nueva Zelanda y Tailandia.

COBERTURA DEL INFORME

El informe de investigación de mercado global de hemostáticos proporciona un análisis detallado del mercado. Se centra en aspectos clave como la epidemiología de las enfermedades (para países/regiones clave) y desarrollos industriales clave: fusiones, adquisiciones, asociaciones y avances tecnológicos. Además, el informe ofrece información sobre las tendencias del mercado y destaca otros desarrollos clave relacionados con la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de8,23%de 2026-2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por producto

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 5.460 millones de dólares en 2025 y se prevé que alcance los 11.040 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 1.910 millones de dólares.

Con una tasa compuesta anual del 8,23%, el mercado exhibirá un crecimiento constante durante el período previsto de 2026-2034.

Por producto, se espera que el segmento de hemostatos pasivos sea el segmento líder en este mercado durante el período de pronóstico.

La introducción prevista de hemostáticos más avanzados en el mercado, junto con importantes necesidades clínicas no satisfechas, está impulsando la demanda del mercado.

Johnson & Johnson Services, Inc., Baxter y BD (Becton, Dickinson and Company) son los actores líderes en el mercado global.

América del Norte dominó el mercado de hemostatos con una cuota de mercado del 34,96% en 2025.

La creciente I+D y los ensayos clínicos por parte de los actores del mercado están conduciendo al desarrollo de hemostáticos avanzados y eficientes, junto con el aumento en el número de procedimientos quirúrgicos que se espera que impulsen el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 125

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados