Tamaño del mercado de baterías de trenes, participación y análisis de la industria por tipo de batería (plomo-ácido, níquel-cadmio (Ni-Cd) e iones de litio), por aplicación (arranque, auxiliar y propulsión), por tipo de material rodante (locomotora (ICE, eléctrica, híbrida), unidades múltiples (DMU, EMU, híbrida), vagones de pasajeros y vagones de carga, y metros/trenes ligeros/tranvías) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

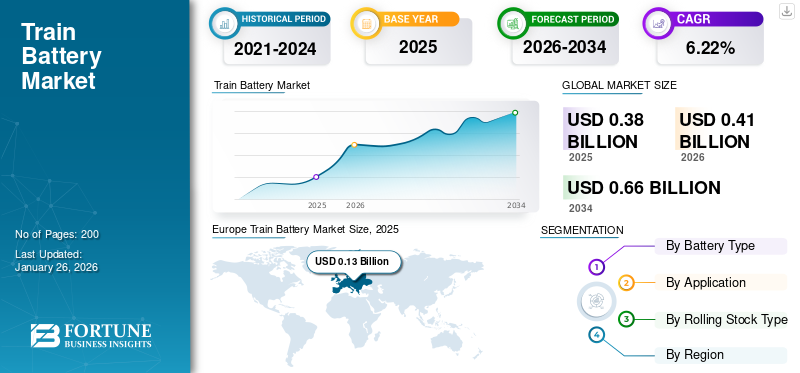

El tamaño del mercado mundial de baterías de trenes se valoró en 380 millones de dólares en 2025 y se prevé que crezca de 410 millones de dólares en 2026 a 660 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,22% durante el período previsto. Europa dominó el mercado de baterías para trenes con una cuota de mercado del 35,49% en 2025.

Una batería de tren es un sistema de almacenamiento de energía instalado en locomotoras, unidades múltiples, metros o tranvías para suministrar energía auxiliar para iluminación, HVAC, señalización, control de puertas y, en algunos casos, soporte de tracción. Estas baterías, normalmente de plomo-ácido, níquel-cadmio o, cada vez más, de iones de litio, garantizan un funcionamiento fiable en condiciones de inactividad, bajo voltaje o emergencia. Un factor clave para la adopción es el cambio global hacia un transporte ferroviario más limpio y energéticamente eficiente, con un énfasis creciente en trenes híbridos y propulsados por baterías para reducir las emisiones de carbono, mejorar la sostenibilidad y cumplir con regulaciones ambientales más estrictas.

El mercado abarca varios actores importantes con Saft, EnerSys, GS Yuasa y Exide Industries a la vanguardia. Amplias carteras de productos, innovación continua en tecnologías de iones de litio y plomo-ácido y una fuerte expansión geográfica en las redes ferroviarias han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de baterías de trenes

- Tamaño del mercado en 2025: 380 millones de dólares

- Tamaño del mercado en 2026: 410 millones de dólares

- Tamaño del mercado previsto para 2034: 660 millones de dólares

- CAGR: 6,22% de 2026 a 2034

- Europa dominó el mercado de baterías de trenes con una cuota del 35,49% en 2025.

- Se prevé que las baterías de plomo-ácido tengan una participación de mercado del 61,63% en 2026.

- Se espera que las aplicaciones auxiliares representen el 34,51% del mercado global en 2026.

Europa

Europa estaba valorada en 130 millones de dólares en 2025 y se prevé que alcance los 140 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico estaba valorada en 140 millones de dólares en 2025 y se prevé que alcance los 150 millones de dólares en 2026.

América del norte

América del Norte estaba valorada en 0,06 mil millones de dólares en 2025 y se prevé que alcance los 0,07 mil millones de dólares en 2026.

A NOSOTROS.

Estados Unidos está valorado en 0,03 mil millones de dólares en 2026.

Japón

Japón está valorado en 0,03 mil millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de los programas de electrificación y modernización ferroviaria para impulsar el crecimiento del mercado

Los gobiernos de todo el mundo están invirtiendo fuertemente en electrificar las redes ferroviarias para reducir las emisiones de carbono y mejorar la eficiencia. Incluso en rutas electrificadas, los trenes requieren baterías confiables para cargas auxiliares como iluminación, HVAC, señalización y respaldo de emergencia. Las iniciativas de modernización también incluyen la mejora del material rodante antiguo con sistemas avanzados de almacenamiento de energía, lo que genera una fuerte demanda de reemplazo. Países como India, China y miembros de la UE están encabezando proyectos de electrificación a gran escala, aumentando directamente la adopción de tecnología avanzada de baterías. Este doble impulso de expansión y modernización acelera significativamente el transporte ferroviario.mercado de bateríascrecimiento a nivel global.

- En marzo de 2023, Siemens Mobility recibió un pedido de ÖBB para 27 trenes eléctricos Desiro ML adicionales, mejorando los servicios regionales alpinos interiores en Austria. Estos trenes modernos de piso bajo mejoran la comodidad y la capacidad, reforzando el papel de Siemens en la modernización de la flota ferroviaria.

RESTRICCIONES DEL MERCADO

La competencia de la electrificación y el hidrógeno podría limitar la expansión del mercado

En regiones con extensas redes ferroviarias electrificadas, como Europa y partes de Asia, los trenes obtienen energía principalmente de sistemas de catenaria aérea, lo que reduce la necesidad de grandes baterías de tracción. Al mismo tiempo, la tecnología de pilas de combustible de hidrógeno está ganando impulso como alternativa de cero emisiones, especialmente para rutas no electrificadas donde la electrificación total es costosa. Varios países, incluidos Alemania y el Reino Unido, están desplegando trenes de hidrógeno con mayor alcance y reabastecimiento de combustible más rápido en comparación con los modelos eléctricos de batería. Esta doble competencia limita la inversión y ralentiza la adopción de soluciones basadas en baterías, lo que limita las oportunidades de expansión del mercado a nivel mundial.

- En septiembre de 2025, Sierra Northern Railway presentó la primera locomotora de conmutación propulsada por hidrógeno de Estados Unidos en West Sacramento, financiada con 23.500 millones de dólares. El tren de cero emisiones reemplaza las unidades diésel, reduciendo el uso de combustible y las emisiones y al mismo tiempo apoya la transición del transporte limpio de California.

OPORTUNIDADES DE MERCADO

Avances en tecnologías de iones de litio y de estado sólido para crear oportunidades de crecimiento lucrativas

Las baterías de iones de litio ofrecen mayor densidad de energía, ciclos de vida más largos, carga más rápida y mantenimiento reducido en comparación con las tradicionales de plomo-ácido ybatería de níquel cadmioquímicas. Esto los hace muy adecuados para aplicaciones ferroviarias modernas, incluidas unidades múltiples híbridas y eléctricas de batería. Las baterías de estado sólido, aún emergentes, prometen una seguridad aún mayor, una mayor eficiencia energética y una mayor confiabilidad operativa, lo que podría revolucionar los sistemas de tracción y energía auxiliar en los trenes avanzados. A medida que los operadores ferroviarios buscan soluciones de almacenamiento de energía rentables, sostenibles y de alto rendimiento, estas tecnologías de baterías de trenes de próxima generación abren vías para la innovación, el lanzamiento de nuevos productos y el crecimiento a largo plazo, especialmente en la electrificación y las operaciones de rutas no electrificadas.

- En diciembre de 2024, el Grupo Škoda presentó su primer tren RegioPanter propulsado por baterías con baterías avanzadas de óxido de litio y titanio (LTO), que permiten un alcance de 80 km sin cable. Las baterías ofrecen una aceleración más rápida, un rendimiento confiable y respaldan el transporte ferroviario regional sostenible y sin emisiones en la República Checa.

TENDENCIAS DEL MERCADO DE BATERÍAS DE TRENES

La adopción de trenes híbridos y a batería es una de las tendencias importantes del mercado

La creciente adopción de trenes híbridos y propulsados por baterías es una importante tendencia actual del mercado. Países como Alemania, el Reino Unido y Japón están introduciendo unidades múltiples de batería eléctrica (BEMU) para dar servicio a rutas no electrificadas, reduciendo la dependencia del diésel y las emisiones. Los trenes híbridos, que combinan energía de catenaria con baterías a bordo, brindan soluciones rentables para redes parcialmente electrificadas. Estos desarrollos se alinean con los objetivos globales de sostenibilidad y también crean una fuerte demanda de tecnologías avanzadas.baterías de iones de litiocon mayor capacidad y carga más rápida. A medida que los operadores ferroviarios modernizan sus flotas para lograr eficiencia y cumplimiento, la adopción de trenes híbridos y de batería continúa acelerando el crecimiento del mercado.

- En abril de 2025, Hitachi Rail obtuvo un importante contrato por valor de aproximadamente 370 mil millones de dólares para construir 45 vagones de tren híbridos con batería “trimodal” para Grand Central, mejorando la capacidad, reduciendo las emisiones en aproximadamente un 30 % y apoyando la fabricación de baterías del Reino Unido en Newton Aycliffe.

DESAFÍOS DEL MERCADO

Restricciones de la cadena de suministro y de las materias primas para desafiar el crecimiento del mercado

Las baterías ferroviarias avanzadas dependen en gran medida del litio, el cobalto y el níquel, materiales concentrados en unas pocas regiones como la República Democrática del Congo, Chile e Indonesia. Esta dependencia geográfica expone a los fabricantes a la volatilidad de los precios, restricciones a las exportaciones y riesgos geopolíticos, que perturban la estabilidad del suministro. Además, la creciente demanda mundial por parte devehículo eléctricoEl sector intensifica la competencia por estos minerales críticos, lo que reduce aún más la disponibilidad. Estas incertidumbres obstaculizan la planificación de adquisiciones a largo plazo para los operadores ferroviarios y aumentan los costos de producción, lo que dificulta la ampliación de la adopción de tecnologías avanzadas de baterías.

Para abordar este problema, en marzo de 2025, la Unión Europea asignó 1.800 millones de euros (1.940 millones de dólares) para fortalecer la cadena de suministro de materias primas para baterías, abordando la escasez de componentes críticos como el litio y el cobalto. Esta iniciativa tiene como objetivo reforzar el sector de fabricación de baterías de la UE y reducir la dependencia de fuentes externas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de batería

El uso generalizado en aplicaciones de rieles auxiliares impulsa el crecimiento segmentario del plomo-ácido

Según el tipo de batería, el mercado se clasifica en plomo-ácido, níquel-cadmio (Ni-Cd) e iones de litio.

Elbaterías de plomo-ácidoSe proyecta que este segmento domine el mercado con una participación del 61,63% en 2026. Su diseño simple, facilidad de mantenimiento e infraestructura de reciclaje establecida los convierten en la opción preferida para los operadores con flotas grandes. A pesar de la competencia de los iones de litio, las baterías tubulares de gel de plomo-ácido, las baterías de plomo-ácido reguladas por válvulas y las baterías de plomo-ácido reguladas siguen siendo fuertes en el material rodante tradicional y en los mercados emergentes donde dominan las restricciones presupuestarias. Su capacidad para proporcionar energía de emergencia confiable y soporte auxiliar garantiza una demanda constante, especialmente en regiones con flotas de trenes más antiguas.

- En septiembre de 2025, Alemania presentó su primer tren propulsado por baterías, el Giga Train, que incorpora baterías avanzadas de plomo-ácido. Esta iniciativa apoya los objetivos de sostenibilidad de Tesla y ofrece viajes gratuitos, con el objetivo de reducir las emisiones de CO₂ en 50 toneladas al año.

Por aplicación

La demanda constante en todos los tipos de material rodante impulsa la demanda del segmento auxiliar

En términos de aplicación, el mercado se clasifica en motor de arranque, auxiliar y de propulsión.

Se espera que el segmento de aplicaciones auxiliares lidere el mercado, contribuyendo con un 34,51% a nivel mundial en 2026. En los trenes, las baterías respaldan sistemas críticos como iluminación, HVAC, puertas automáticas, señalización y respaldo de emergencia, independientemente del suministro de energía de tracción. La creciente urbanización y la expansión del metro multiplican las necesidades de energía auxiliar. Los estrictos estándares regulatorios garantizan que los trenes estén equipados con robustos sistemas de respaldo de energía, lo que hace que el uso auxiliar sea el segmento de aplicación más consistente e indispensable. Esta demanda constante en todos los tipos de material rodante impulsa el crecimiento continuo de la adopción de baterías para aplicaciones auxiliares a nivel mundial.

- En septiembre de 2021, Wabtec presentó en Pittsburgh su locomotora eléctrica a batería FLXdrive. Equipado con un sistema de batería auxiliar, utiliza frenado regenerativo para recargarse, mejorando la eficiencia energética. Esta innovación respalda el compromiso de Wabtec con la descarbonización del transporte ferroviario.

Por tipo de material rodante

La creciente urbanización y la expansión del transporte interurbano impulsan el crecimiento del segmento

Según el tipo de material rodante, el mercado se segmenta en locomotoras, unidades múltiples, vagones de pasajeros y vagones de mercancías y metros/trenes ligeros/tranvías. El segmento de locomotoras se divide a su vez en ICE, eléctricas e híbridas. Las múltiples unidades se clasifican en DMU, EMU e híbridas.

Las unidades múltiples (EMU y DMU) representan el segmento líder y representarán el 36,98 % de la participación de mercado en 2026. Con más ciudades invirtiendo en metro y ferrocarril suburbano, las unidades múltiples requieren sistemas de energía auxiliar y de emergencia confiables para los servicios y la seguridad de los pasajeros. Los proyectos de electrificación en Europa, Asia y Oriente Medio amplían aún más el despliegue de las UEM. Por el contrario, las unidades múltiples híbridas con baterías a bordo ganan impulso en rutas no electrificadas. Esta tendencia convierte a las unidades múltiples en una categoría de material rodante dominante, lo que impulsa un crecimiento constante del mercado.

- En julio de 2025, Alstom consiguió un contrato de 2.400 millones de dólares para entregar 316 vagones eléctricos de unidades múltiples M-9A a Long Island Rail Road y Metro-North Railroad de Nueva York. La orden modernizará las flotas antiguas con trenes más silenciosos, confiables y accesibles, reemplazando modelos de 40 años.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de baterías de trenes

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Europa

Europe Train Battery Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Europa representó 130 millones de dólares, lo que representa el 35,49 % del mercado mundial, y se prevé que crezca hasta 140 millones de dólares en 2026. Países como Alemania, Francia y el Reino Unido son líderes en baterías.tren electricoProyectos y material rodante híbrido. El Pacto Verde de la UE y los objetivos de descarbonización aceleran la demanda de sistemas de baterías avanzados. Además, las redes de metro y ferrocarriles de alta velocidad bien establecidas de Europa crean una demanda constante de baterías auxiliares. Los fuertes actores locales como Saft y Hoppecke, combinados con la financiación gubernamental, solidifican aún más el liderazgo de Europa en el mercado global. Se prevé que el mercado del Reino Unido alcance los 0,04 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,06 mil millones de dólares para 2026.

- En julio de 2025, Turntide Technologies obtuvo un pedido de 13.500 millones de dólares para suministrar a Hitachi Rail baterías LFP Gen 2 para los primeros trenes interurbanos propulsados por baterías del Reino Unido, impulsando la producción y la seguridad nacionales.

Asia Pacífico

El mercado de Asia Pacífico generó 140 millones de dólares en 2025, lo que representa el 35,94% del panorama del mercado mundial, y se espera que alcance los 150 millones de dólares en 2026. China lidera con extensas redes ferroviarias urbanas y de trenes de alta velocidad, mientras que India está expandiendo rápidamente sus líneas de metro y suburbanas. Japón es pionero en trenes híbridos y eléctricos de batería, lo que demuestra una adopción avanzada. El creciente volumen de pasajeros y las políticas gubernamentales que promueven la movilidad limpia aceleran la demanda de baterías de trenes. Fabricantes locales como GS Yuasa y Exide apoyan el suministro regional. Con proyectos a gran escala y una creciente movilidad de la población, Asia Pacífico es el motor de crecimiento más fuerte a nivel mundial. Se prevé que el mercado de Japón alcance los 0,03 mil millones de dólares para 2026, el mercado de China alcance los 0,07 mil millones de dólares para 2026 y el mercado de la India alcance los 0,04 mil millones de dólares para 2026.

- En diciembre de 2024, TKIL (anteriormente Thyssenkrupp Industries India) se asoció con Hoppecke Batterie Systeme para desarrollar soluciones avanzadas de baterías ferroviarias en India. Esta colaboración tiene como objetivo mejorar la eficiencia energética y apoyar la transición del país hacia un transporte ferroviario sostenible.

América del norte

América del Norte registró un tamaño de mercado de 0,06 mil millones de dólares en 2025, capturando el 17,07% de la cuota de mercado global, y se prevé que alcance los 0,07 mil millones de dólares en 2026. América del Norte ocupa la tercera mayor participación en el mercado debido a una electrificación ferroviaria más lenta y una adopción limitada del tren de cercanías en comparación con Europa y Asia. El ferrocarril de mercancías domina la región, que depende en gran medida de las locomotoras diésel, lo que reduce la demanda de baterías a gran escala. Sin embargo, los proyectos de transporte urbano en ciudades como Nueva York y Toronto generan necesidades de baterías auxiliares. La creciente atención al transporte sostenible y los programas piloto para trenes híbridos ofrecen algunas oportunidades. Sin embargo, el progreso general sigue siendo gradual, lo que mantiene a América del Norte detrás de otros mercados globales líderes.

Estados Unidos domina el mercado de América del Norte debido a su gran infraestructura ferroviaria y su continua expansión del transporte urbano. Si bien el transporte de mercancías sigue funcionando con diésel, áreas metropolitanas como Nueva York, Washington y California están invirtiendo en trenes metropolitanos y de cercanías modernos, lo que genera una demanda de baterías para trenes auxiliares. La financiación federal para transporte limpio y proyectos piloto de trenes híbridos fortalece las oportunidades. Los fabricantes estadounidenses como EnerSys también apoyan el suministro interno. A pesar de una adopción más lenta de trenes totalmente eléctricos de batería, las necesidades auxiliares y los programas de modernización mantienen a Estados Unidos a la cabeza a nivel regional. Se prevé que el mercado estadounidense alcance los 0,03 mil millones de dólares en 2026.

- En junio de 2025, Siemens Mobility presentó el Charger B+AC, la primera locomotora de pasajeros eléctrica a batería de Norteamérica. Construido en los EE. UU., recorre 100 millas con batería, admite métodos de carga dual y fue seleccionado por la MTA de Nueva York y el Ferrocarril Metro-North.

Resto del mundo

El segmento regional del resto del mundo tiene la participación más pequeña en el mercado debido a la infraestructura ferroviaria limitada y la adopción más lenta de la electrificación. Muchos países de África, América Latina y partes de Medio Oriente dependen en gran medida de las locomotoras diésel con una inversión mínima en metro o tren de alta velocidad. El mercado en el resto del mundo alcanzó los 0,04 mil millones de dólares en 2025, lo que representa el 11,50 % de los ingresos totales del mercado, y se prevé que alcance los 0,05 mil millones de dólares en 2026. Las limitaciones económicas y las prioridades de infraestructura en competencia restringen aún más la adopción de baterías a gran escala. Sin embargo, las iniciativas graduales de tránsito urbano en los países del Golfo y América Latina pueden brindar oportunidades de nicho. En general, la demanda sigue siendo limitada, lo que mantiene a esta región como el contribuyente menos significativo a nivel mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Las colaboraciones estratégicas con fabricantes de material rodante ayudan a los jugadores a obtener una ventaja competitiva

El panorama competitivo del mercado global está moldeado por una combinación de líderes multinacionales y especialistas regionales. Los principales actores en baterías de trenes incluyen Saft (Francia), EnerSys (EE.UU.), GS Yuasa (Japón) y Exide Industries (India), cada uno con sólidas carteras en tecnologías de plomo-ácido, níquel-cadmio y iones de litio. Empresas europeas como Hoppecke y Leclanché, con sede en Suiza, se centran en soluciones avanzadas de iones de litio, especialmente para trenes híbridos y eléctricos de batería. La competencia se centra en la innovación, las certificaciones de seguridad, la optimización de los costos del ciclo de vida y la expansión geográfica. Las colaboraciones estratégicas con fabricantes de material rodante, los programas de electrificación respaldados por el gobierno y las inversiones en productos químicos de próxima generación, como las baterías de estado sólido, intensifican aún más la rivalidad. La sostenibilidad, las capacidades de reciclaje y los sistemas digitalizados de gestión de baterías se están convirtiendo en diferenciadores clave que configuran el posicionamiento a largo plazo de las empresas en este mercado en evolución.

LISTA DE EMPRESAS CLAVE DE BATERÍAS DE TRENES PERFILADAS

- Saft (TotalEnergies) (Francia)

- GS Yuasa(Japón)

- EnerSys(A NOSOTROS.)

- Industrias Exide (India)

- Hoppecke Carl Zoellner Sohn GmbH(Alemania)

- Clarios (Estados Unidos)

- East Penn Manufacturing (EE. UU.)

- Carril Hitachi(Japón)

- ABB (Suiza)

- Corporación Toshiba (Japón)

- Turntide Technologies (Reino Unido)

- Hunan Fengri Power Electrical Co., Ltd. (China)

- Power & Industrial Battery Systems Gmbh (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En mayo de 2025, el SRT de Corea del Sur reveló planes para equipar sus trenes de alta velocidad de próxima generación con el primer sistema de extinción de incendios con batería de litio a bordo del mundo. Este sistema se activa automáticamente cuando la temperatura de la batería interna supera los 120 °C, lo que mejora la seguridad durante las operaciones de alta velocidad.

- En octubre de 2024, Hitachi Rail se asoció con Innovate UK, la Universidad de Birmingham, DB ESG y Turntide Technologies para desarrollar un paquete de baterías compacto de fosfato de hierro y litio (LFP) para trenes regionales. Esta iniciativa tiene como objetivo mejorar la densidad energética y optimizar los diseños de trenes de piso bajo.

- En septiembre de 2024, Hitachi Rail, DB ESG, Innovate UK y la Universidad de Birmingham lanzaron un proyecto de 1.400 millones de libras esterlinas (1.750 millones de dólares estadounidenses) para desarrollar baterías de tren LFP compactas y de alta densidad, con el objetivo de reducir el tamaño del 40 % y aumentar la eficiencia del 22 % en los trenes de cercanías.

- En septiembre de 2024, Saft (una filial de TotalEnergies) comenzó a entregar innovadoras baterías de tracción de óxido de titanato de litio (LTO) a Siemens Mobility para sus trenes de hidrógeno Mireo Plus H. Estas baterías, que forman un sistema híbrido con pilas de combustible, aumentan la eficiencia de aceleración y frenada al tiempo que ofrecen mayor seguridad y un ciclo de vida hasta diez veces más largo.

- En septiembre de 2024, ABB lanzó en InnoTrans de Berlín su nueva batería de tracción Pro Series, diseñada para trenes híbridos y totalmente eléctricos. Ofrece alta densidad de energía, escalabilidad modular, carga rápida (80% en solo 10 minutos) y una larga vida útil de más de 20.000 ciclos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,22% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de batería · Plomo-ácido · Níquel-Cadmio (Ni-Cd) · Iones de litio |

|

Por aplicación · Iniciador · Auxiliar · Propulsión |

|

|

Por tipo de material rodante · Locomotora · Múltiples unidades · Autocares de viajeros y vagones de mercancías · Metros/Tren Ligero/Tranvías |

|

|

Por geografía · Norteamérica (por tipo de batería, aplicación, tipo de material rodante y país) o EE.UU. o Canadá o México · Europa (por tipo de batería, aplicación, tipo de material rodante y país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de batería, aplicación, tipo de material rodante y país) o China o Japón o India o Resto de Asia Pacífico · Resto del mundo (por tipo de batería, aplicación, tipo de material rodante y país) o Sudamérica o Oriente Medio · África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 380 millones de dólares en 2025 y se prevé que alcance los 0,66 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 0,13 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,22% durante el período previsto de 2026-2034.

El segmento de baterías de plomo-ácido lidera el mercado por tipo de batería.

Los factores clave que impulsan el mercado incluyen la electrificación ferroviaria, el aumento de proyectos de metro, objetivos de sostenibilidad, avances tecnológicos en baterías de iones de litio, modernización del material rodante e iniciativas gubernamentales que promueven soluciones de transporte ferroviario limpias y energéticamente eficientes a nivel mundial.

Los principales actores del mercado son Saft (Francia), EnerSys (EE.UU.), GS Yuasa (Japón), Exide Industries (India) y Hoppecke (Alemania).

Europa dominó el mercado de baterías para trenes con una cuota de mercado del 35,49% en 2025.

Los principales factores que favorecen la adopción de productos incluyen la electrificación ferroviaria, la demanda de transporte sostenible, la expansión del metro, los avances en la tecnología de iones de litio, estándares de seguridad más estrictos y políticas gubernamentales que promueven soluciones de movilidad bajas en emisiones.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.