Tamaño del mercado de dispositivos de administración de insulina, participación y análisis de la industria, por producto (bombas de insulina, jeringas de insulina, plumas de insulina y otros), por indicación de enfermedad (tipo 1 y tipo 2), por canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

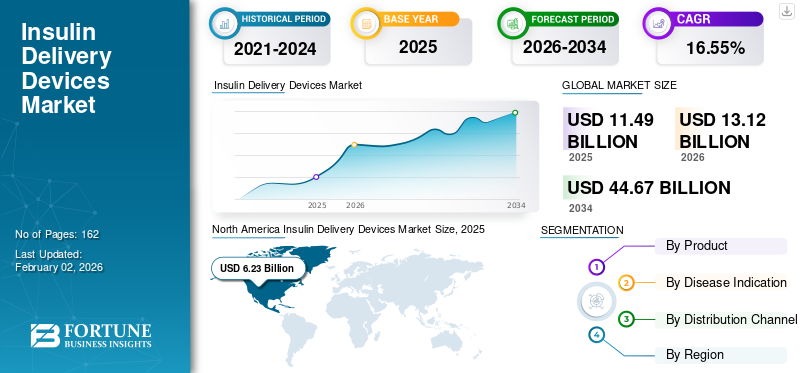

El tamaño del mercado mundial de dispositivos de administración de insulina se valoró en 11,49 mil millones de dólares en 2025 y se prevé que crezca de 13,12 mil millones de dólares en 2026 a 44,67 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,55% durante el período previsto. América del Norte dominó el mercado global con una participación del 54,18% en 2025.

Los dispositivos de administración de insulina son dispositivos médicos aprobados por la FDA que ayudan a administrar insulina entre pacientes con diabetes tipo 1 y tipo 2. Existen múltiples formas de administrar insulina a través de estos dispositivos, incluidas la subcutánea, transdérmica y otras. La creciente prevalencia de diabetes a nivel mundial y la creciente conciencia sobre los dispositivos de administración de insulina entre la población de pacientes son factores importantes que respaldan la creciente demanda de estos dispositivos en el mercado.

- Por ejemplo, según el Informe Nacional de Estadísticas de Diabetes de 2022 publicado por los CDC, se estima que en los EE. UU. hay 37,3 millones de personas que padecen diabetes. Entre ellas, se estima que a 28,7 millones de personas se les ha diagnosticado diabetes.

El creciente gasto sanitario en países emergentes como China, India y otros está provocando una creciente penetración de estos dispositivos en estos países entre la población de pacientes. Junto con esto, el creciente enfoque de los actores del mercado en el desarrollo e introducción de productos novedosos para satisfacer la creciente demanda es otro factor importante que se espera que impulse el crecimiento del mercado durante el período de pronóstico.

El mercado global experimentó un lento crecimiento durante la pandemia de COVID-19 debido a la menor penetración de estos dispositivos entre la población de pacientes.

La disminución de las visitas de pacientes para el tratamiento con insulina fue otro factor importante que disminuyó la demanda de estos dispositivos y muchos actores importantes enfrentaron un crecimiento de ingresos más lento. Varios actores clave del mercado presenciaron interrupciones en la cadena de suministro durante la pandemia, lo que resultó en un crecimiento más lento de sus ingresos por atención a la diabetes.

- Por ejemplo, Tandem Diabetes Care, Inc. generó unos ingresos de 498,8 millones de dólares en 2020, siendo testigo de una tasa de crecimiento más lenta, de alrededor del 37,7%, en comparación con el año anterior.

Sin embargo, las fuertes iniciativas de los principales actores e instituciones sanitarias hacia la telesalud permitieron a los pacientes seguir controlando la afección. Según datos de 2020 publicados por la Asociación Estadounidense de Diabetes, el uso de la telemedicina se multiplicó casi por siete durante la pandemia de COVID-19 entre la población diabética del país.

Con el levantamiento de las restricciones de bloqueo de COVID-19, hubo un aumento en las visitas de pacientes y la demanda de dispositivos de administración, lo que resultó en un crecimiento en los ingresos de los actores del mercado de su segmento de atención de la diabetes.

- Tandem Diabetes Care, Inc. generó unos ingresos de 702,8 millones de dólares en 2021 y fue testigo de una tasa de crecimiento de alrededor del 40,9% en comparación con el año anterior.

Se espera que las crecientes aprobaciones de productos y los lanzamientos de productos novedosos por parte de actores clave y la creciente penetración de estos dispositivos entre la población de pacientes impulsen el crecimiento del mercado mundial de dispositivos de administración de insulina.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de dispositivos de administración de insulina CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 11,49 mil millones de dólares

- Tamaño del mercado en 2026: 13,12 mil millones de dólares

- Tamaño del mercado previsto para 2034: 44.670 millones de dólares

- CAGR: 16,55% de 2026 a 2034

- América del Norte dominó el mercado de dispositivos de administración de insulina con una participación del 54,18% en 2025.

- Se prevé que el segmento de bombas de insulina represente el 62,51% de la cuota de mercado en 2026.

- Se espera que el segmento tipo 1 posea el 93,85% de la cuota de mercado total en 2026.

América del norte

América del Norte representó el 54,18% del mercado mundial en 2025, con una valoración de 6.230 millones de dólares, y se prevé que alcance los 7.180 millones de dólares en 2026.

Europa

Europa captó el 22,71% del mercado mundial en 2025, alcanzando los 2.610 millones de dólares y se espera que crezca hasta los 2.980 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico tenía un valor de mercado de 1.480 millones de dólares en 2025 y se prevé que se expanda a 1.670 millones de dólares en 2026.

A NOSOTROS.

EE. UU. Se prevé que el mercado alcance los 6.520 millones de dólares para 2026, respaldado por una fuerte adopción de tecnologías avanzadas de administración de insulina.

Japón

Japón Se prevé que el mercado alcance los 710 millones de dólares en 2026, impulsado por la creciente prevalencia de la diabetes y la modernización de la atención sanitaria.

Leer más

Tendencias del mercado de dispositivos de administración de insulina

Mayor enfoque en I+D entre los principales actores, lo que conduce a avances tecnológicos en dispositivos de administración de insulina

La creciente prevalencia de diabetes entre la población general a nivel mundial está provocando que los actores clave se centren cada vez más en el desarrollo y la introducción de productos y soluciones impulsados por la tecnología. Los avances tecnológicos en los dispositivos por parte de los principales actores que operan en el mercado están dando como resultado nuevos modos de administración, como métodos no invasivos para la administración de insulina.

Del mismo modo, la integración de varias aplicaciones con estos dispositivos es otra tendencia importante observada en el mercado debido a los crecientes avances tecnológicos de los actores del mercado.

- Por ejemplo, en abril de 2023, Medtronic recibió la aprobación de la FDA de EE. UU. para su sistema MiniMed 780G, la primera bomba de insulina del mundo con tecnología de detección de metales.

Estos actores clave están llevando a cabo diversas actividades de investigación y ensayos clínicos para desarrollar métodos de administración no invasivos de insulina, lo que resulta en crecientes fusiones y adquisiciones entre estos gigantes del mercado.

- Por ejemplo, Oramed Pharmaceuticals completó la inscripción para el estudio de fase III de insulina oral para el tratamiento de la diabetes tipo 2.

Por lo tanto, se espera que el sólido gasto en I+D y la concentración de los actores del mercado traigan nuevos avances tecnológicos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de dispositivos de administración de insulina

Aumento de la prevalencia de la diabetes a nivel mundial para promover la demanda en el mercado

La creciente prevalencia de la diabetes mellitus a nivel mundial está dando lugar a un gran número de pacientes que requieren tratamiento y dispositivos para el tratamiento de la enfermedad. Se espera que los crecientes esfuerzos de varios organismos gubernamentales, junto con los actores del mercado, para aumentar la conciencia sobre la afección y las opciones de tratamiento y manejo disponibles impulsen la demanda de dispositivos de administración de insulina entre la población de pacientes.

- Por ejemplo, según datos de 2022 publicados por NHS Mid and South Essex Integrated Care Board, había aproximadamente 4,3 millones de personas en el Reino Unido que padecían diabetes.

Se espera que la creciente conciencia sobre la afección y los crecientes gastos sanitarios en los países emergentes contribuyan a la creciente tasa de diagnóstico entre la población mundial.

FACTORES RESTRICTIVOS

El alto costo asociado con los dispositivos de entrega obstaculizará la adopción en los países emergentes

El alto costo de estos dispositivos, especialmentebombas de insulina, es un factor importante que limita la adopción de estos dispositivos tanto en países avanzados como emergentes como China, India y otros. La menor penetración de las bombas de insulina en estos países, debido al mayor costo de estos productos y la menor cobertura de reembolso, es un factor importante que contribuye al menor crecimiento del mercado.

- Según un informe de 2022 publicado por Modular Medical Inc., solo una de cada tres personas que tienen diabetes tipo 1 en la población estadounidense usa bombas de insulina.

- Según un artículo de 2022 del Centro Nacional de Información Biotecnológica (NCBI), el coste medio de una bomba de insulina en EE.UU. ronda los 6.500 dólares, con una esperanza de vida de 3 a 4 años. Además, los consumibles cuestan entre 2.000 y 3.000 dólares al año.

Además, se espera que la falta de conciencia sobre las opciones de diagnóstico y tratamiento de la diabetes en países emergentes como China, India y Brasil, entre otros, limite la adopción de dispositivos de administración de insulina en el mercado.

Análisis de segmentación del mercado de dispositivos de administración de insulina

Por análisis de producto

La creciente penetración de las bombas de insulina entre los pacientes llevó al dominio del mercado

Según el producto, el mercado se segmenta en bombas de insulina,plumas de insulina, jeringas de insulina y otros.

Se prevé que el segmento de bombas de insulina domine el mercado, representando el 62,51% de la participación total en 2026. El dominio del segmento se debe al creciente conocimiento y penetración de los dispositivos a nivel mundial, especialmente en los EE. UU. Se espera que el sólido enfoque de los actores del mercado en el desarrollo e introducción de productos novedosos impulse el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en mayo de 2023, Beta Bionics recibió la aprobación de la FDA de EE. UU. para su bomba de insulina iLet ACE y el software iLet Dosing Decision para el control de la diabetes tipo 1.

Se prevé que el segmento de jeringas de insulina crezca al CAGR más alto durante el período previsto debido a la creciente adopción del producto, principalmente en países emergentes como China, India y otros. Se espera que el creciente número de aprobaciones y lanzamientos de productos en estos países aumente el crecimiento segmentario.

- Por ejemplo, en noviembre de 2023, Terumo Corporation lanzó una jeringa de insulina en la India para pacientes que necesitan inyecciones periódicas de insulina para controlar su afección.

Se proyecta que el segmento de plumas de insulina crecerá a una tasa de crecimiento considerable durante el período de pronóstico debido a su creciente adopción entre la población de pacientes en el Reino Unido, Alemania y otros.

Se espera que el segmento de otros muestre una tasa de crecimiento nominal durante el período de pronóstico. Se considera que el fuerte enfoque de los actores del mercado en I+D para desarrollar productos tecnológicamente avanzados para satisfacer la creciente demanda en el mercado respalda el crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de indicación de enfermedad

La creciente prevalencia de diabetes tipo 1 entre la población general dio como resultado el predominio del segmento

Según la indicación de la enfermedad, el mercado se divide en tipo 1 y tipo 2.

Se espera que el segmento tipo 1 lidere el mercado, contribuyendo con el 93,85 % de la participación total en 2026, debido al creciente grupo de pacientes que padecen diabetes tipo 1 y la tasa de diagnóstico entre los pacientes, lo que respalda la creciente adopción de dispositivos de administración de insulina.

- Según los Centros para el Control de Enfermedades (CDC), en 2021 había aproximadamente 1,7 millones de adultos en los EE. UU. que padecían diabetes tipo 1 y usaban insulina.

Se espera que el segmento tipo 2 muestre una tasa de crecimiento considerable durante el período de pronóstico. El aumento de la población diagnosticada con esta afección y que requiere insulina como opción de tratamiento son algunos de los principales factores que contribuyen a la creciente participación del segmento en el mercado.

- Por ejemplo, según un artículo de 2023 publicado por Diabetes UK, aproximadamente una de cada cuatro personas con diabetes tipo 2 toma insulina. Además, según la misma fuente, más de 2,4 millones de personas tienen un alto riesgo de desarrollar diabetes tipo 2 en el Reino Unido.

Por análisis del canal de distribución

El segmento de farmacias minoristas lideró el mercado debido a la creciente disponibilidad del producto entre las cadenas minoristas

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea.

El segmento de farmacias minoristas dominó el mercado mundial de dispositivos de administración de insulina con una participación de mercado del 52,29 % en 2026 y se prevé que crezca a una tasa compuesta anual significativa durante el período de pronóstico. Los crecientes esfuerzos de las farmacias minoristas y las cadenas minoristas para impulsar la accesibilidad de estos dispositivos de entrega a la población de pacientes es uno de los principales factores que contribuyen al crecimiento del segmento.

- En junio de 2021, Walmart lanzó la inyección de insulina NovoLog de Novo Nordisk, con la intención de aumentar la accesibilidad del producto para los pacientes en los EE. UU.

Se espera que el segmento de farmacias en línea registre la mayor tasa de crecimiento durante el período de pronóstico. El creciente gasto sanitario en los países emergentes y la conciencia sobre la disponibilidad de dispositivos de entrega a través de canales en línea son algunos de los factores importantes que aceleran el crecimiento del segmento en el mercado.

PERSPECTIVAS REGIONALES

A nivel regional, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Insulin Delivery Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El tamaño del mercado en América del Norte ascendió a 4,71 mil millones de dólares en 2023. La creciente prevalencia de la diabetes en los EE. UU., Canadá y otros países está generando un gran número de pacientes que requieren tratamiento con insulina. La creciente adopción de diversos dispositivos, incluidas bombas de insulina, plumas y otros, entre los pacientes de estos países está respaldando el crecimiento de la región en el mercado global. Se prevé que el mercado estadounidense alcance los 6.520 millones de dólares en 2026. El mercado de América del Norte representó 6.230 millones de dólares en 2025, lo que representa el 54,18% de la industria mundial, y se espera que alcance los 7.180 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se espera que Europa muestre una tasa de crecimiento significativa durante el período previsto debido a la creciente penetración de los dispositivos de administración de insulina en Alemania, Francia, Italia y otros. Se prevé que el mercado del Reino Unido alcance los 350 millones de dólares en 2026, y el mercado de Alemania alcance los 960 millones de dólares en 2026. Europa registró un tamaño de mercado de 2,61 mil millones de dólares en 2025, capturando el 22,71% de la cuota de mercado global, y se prevé que alcance los 2,98 mil millones de dólares en 2026.

- Según un estudio de 2021 publicado por Frontiers in Endocrinology, el uso de plumas de insulina en Europa ronda el 93,5%.

Asia Pacífico

Se prevé que Asia Pacífico crezca al CAGR más alto durante el período previsto debido al creciente grupo de pacientes que padecen diabetes y al creciente enfoque de los principales actores del mercado en el desarrollo e introducción de nuevos productos en China, India, Japón y otros. Se prevé que el mercado de Japón alcance los 710 millones de dólares en 2026, el mercado de China alcance los 280 millones de dólares en 2026 y el mercado de la India alcance los 180 millones de dólares en 2026. En 2025, Asia Pacífico representó 1,48 mil millones de dólares, lo que representa el 12,86 % del mercado mundial, y se prevé que crezca hasta los 1,67 mil millones de dólares en 2026. 2026.

- En marzo de 2023, Health2Sync, con sede en Taiwán, se asoció con Biocorp y Novo Nordisk con el objetivo de integrar datos de inyección de insulina en tiempo real, lo que permitirá a los usuarios analizarlos de manera eficiente.

Se prevé que América Latina crezca a una tasa nominal durante el período previsto. El crecimiento de la región se puede atribuir a la creciente prevalencia de diabetes entre la población y a las crecientes iniciativas de los actores del mercado y otros organismos institucionales para crear conciencia sobre las opciones de tratamiento.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 5,87 % del mercado mundial en 2025, con una valoración de 670 millones de dólares, y se prevé que alcance los 740 millones de dólares en 2026.

Se prevé que Oriente Medio y África crezcan considerablemente durante el período previsto con el creciente número de lanzamientos de productos en la región por parte de los actores del mercado y la creciente penetración de los dispositivos.

- Por ejemplo, en febrero de 2023, EOFLOW CO., LTD. lanzó una bomba de insulina portátil, EOPatch, en los Emiratos Árabes Unidos para ampliar la presencia de la empresa en la región.

América Latina

El mercado de América Latina estaba valorado en 500 millones de dólares en 2025, capturando el 4,38% de los ingresos globales, y se estima que alcanzará los 550 millones de dólares en 2026.

Lista de empresas clave en el mercado Dispositivos de administración de insulina

Aumento de la fusión y la colaboración entre los actores destacados para respaldar el mercado en crecimiento

Algunos actores destacados tienen una gran participación de mercado en la industria de los dispositivos de administración de insulina. Con su amplia oferta de productos, la fuerte presencia global de actores del mercado como Medtronic, Insulet Corporation, Embecta Corp., está dando como resultado una creciente participación de mercado de estas empresas a nivel mundial.

La creciente colaboración y adquisiciones entre los principales actores están llevando a que las empresas se centren cada vez más en satisfacer la creciente demanda en el mercado e introducir productos novedosos.

- En septiembre de 2023, Abbott firmó un acuerdo definitivo para adquirir Bigfoot, uno de los principales proveedores de sistemas inteligentes de gestión de insulina para la población diabética. Se espera que la adquisición respalde el desarrollo de dispositivos de administración de insulina tecnológicamente avanzados e integre monitores continuos de glucosa y soluciones de inyección para el control de la diabetes.

De manera similar, Ypsomed AG y Tandem Diabetes Care, Inc. son algunos de los actores líderes con variadas carteras de productos que operan en el mercado a nivel mundial. El creciente enfoque en I+D de estas empresas para impulsar la adopción de estos dispositivos está contribuyendo a las crecientes cuotas de mercado de estos actores.

- En diciembre de 2023, Tandem Diabetes Care, Inc. lanzó el software actualizado de la bomba de insulina t:slim X2 en los EE. UU., con el objetivo de aumentar su presencia en el país.

Se espera que la creciente demanda de estos dispositivos de administración entre los pacientes a nivel mundial, junto con la creciente tasa de penetración de estos dispositivos, estimule las cuotas de mercado de estos actores durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- medtronic(Irlanda)

- Cuidado de la diabetes en tándem, Inc.(A NOSOTROS.)

- Insulet Corporation (EE.UU.)

- Novo Nordisk A/S(Dinamarca)

- Ypsomed AG (Suiza)

- F. Hoffmann-La Roche Ltd.(Suiza)

- InfobelFilipinasOtros Comercios & ServiciosEoflow Co., Ltd. (Corea del Sur)

- Corporación Terumo (Japón)

- Sanofi (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2023 –Sanofi colaboró con 35 farmacias en Berlín, con la intención de ampliar su presencia comercial en países europeos.

- Agosto 2023 –Insulet Corporation lanzó Omnipod 5, un sistema automatizado de administración de insulina en Alemania para pacientes con diabetes tipo 1 de 2 años o más.

- marzo 2023 –Diabeloop SA, uno de los principales proveedores de sistemas automatizados de insulina, colaboró con Novo Nordisk A/S para fortalecer su oferta de productos y presencia de marca.

- julio 2023 –Tandem Diabetes Care, Inc. recibió la aprobación de la FDA de EE. UU. para su bomba de insulina Tandem Mobi para pacientes de 6 años o más, con el objetivo de ampliar su cartera de productos.

- noviembre 2022 –Medtronic lanzó el equipo de infusión Medtronic Extended en los EE. UU., el primer equipo de infusión del mundo para bombas de insulina que se puede usar por hasta 7 días.

COBERTURA DEL INFORME

An Infographic Representation of Insulin Delivery Devices Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe del mercado global de dispositivos de administración de insulina proporciona una descripción detallada del mercado y una segmentación del mercado según el producto, la indicación de la enfermedad y el canal de distribución, y se centra en aspectos clave como los perfiles de la empresa, el análisis FODA y las aplicaciones. Además de esto, ofrece información sobre la dinámica y las tendencias del mercado y destaca el análisis estratégico del crecimiento del mercado. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

|

|

Año base |

|

|

Año estimado |

|

|

Período de pronóstico |

|

|

Período histórico |

|

|

Índice de crecimiento |

CAGR del 16,55% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto

|

|

Por indicación de enfermedad

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 11.490 millones de dólares en 2025 y se prevé que alcance los 44.670 millones de dólares en 2034.

En 2025, América del Norte ascendió a 6.230 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 16,55% durante el período previsto.

Según el producto, el segmento de bombas de insulina era el segmento líder en el mercado.

La creciente prevalencia de diabetes, la creciente penetración de los dispositivos entre la población de pacientes, el aumento de las actividades de I+D y el creciente número de lanzamientos de productos son algunos de los impulsores clave del mercado.

Medtronic, Insulet Corporation y Tandem Diabetes Care, Inc. son algunos de los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 162

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de software MRO Aviation Middle East Aviation

- Mercado de bombas de insulina de Asia Pacific

- Mercado de bombas de insulina de Europa

- Mercado de bombas de insulina de EE. UU.

- Mercado de la bomba de insulina

- Mercado de bombas de infusión

- Market de bombas de insulina de la India

- Mercado de dispositivos de diabetes