Tamaño del mercado de insulina, participación y análisis de la industria, por tipo (insulina humana y análogos de insulina), por tipo de producto (insulina de acción prolongada y acción ultralarga, insulina de acción rápida, insulina de acción intermedia, combinación y otros), por tipo de fármaco (de marca y biosimilar), por tipo de enfermedad (diabetes tipo 1, diabetes tipo 2 y otras), por grupo de edad (pediátricos y adultos), por vía de administración (subcutánea, inhalada y otros) por canal de distribución (farmacias hospitalarias, farmacias minoristas y droguerías, y farmacias en línea y

(Oferta válida hasta 15th Aug 2026)

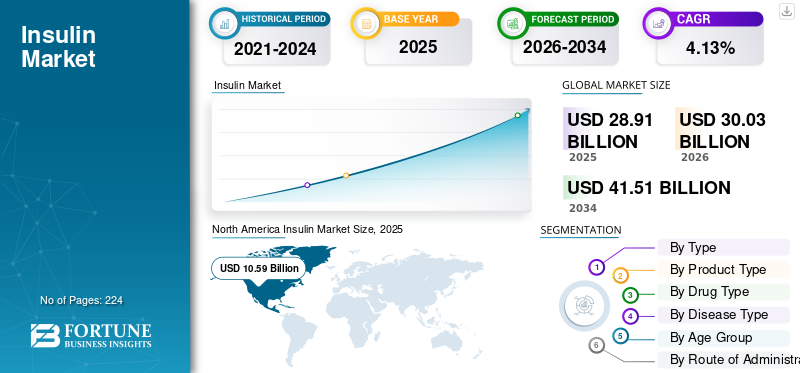

Tamaño del mercado de insulina y perspectivas futuras

El tamaño del mercado de insulina se valoró en 28,91 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 30,03 mil millones de dólares en 2026 a 41,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,13% durante el período previsto. América del Norte dominó el mercado de la insulina con una cuota de mercado del 36,63% en 2025.

El mercado incluye productos de insulina utilizados para el tratamiento y control de la diabetes, principalmente diabetes tipo 1 y diabetes tipo 2 que requiere insulina. El crecimiento del mercado está impulsado por la creciente carga mundial de diabetes, el aumento de las tasas de diagnóstico y tratamiento, un mayor uso de insulina análoga de acción prolongada y rápida, y la necesidad continua de terapia con insulina de por vida en la diabetes tipo 1. El mercado también se ve influenciado por un mayor acceso a la insulina en los países emergentes, una mayor adopción de productos de insulina humana biosimilares y asequibles.

Entre las empresas destacadas que operan en el mercado se incluyen Novo Nordisk, Eli Lilly and Company y Sanofi, entre otras. Estas empresas están fortaleciendo sus posiciones a través de amplias carteras de insulina que abarcan productos de insulina basal, prandial, premezclada y biosimilar, junto con un mayor enfoque en ofertas competitivas en costos y expansión de fabricación regional.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la insulina

- Tamaño del mercado en 2025: 28,91 mil millones de dólares

- Tamaño del mercado en 2026: 30.030 millones de dólares

- Tamaño del mercado previsto para 2034: 41.510 millones de dólares

- CAGR: 4,13% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 36,63% en 2025.

- Se espera que el segmento de insulina de acción prolongada y ultralarga tenga una participación del 32,9% en 2026.

- Se espera que el segmento de farmacias minoristas y droguerías tenga una participación del 55,7% en 2026.

América del norte

El mercado alcanzó los 10.590 millones de dólares en 2025, impulsado por una alta adopción de análogos de insulina y sistemas de administración avanzados.

Asia Pacífico

Se prevé que el mercado alcance los 7.280 millones de dólares en 2026, impulsado por el aumento de la prevalencia de la diabetes y la mejora del acceso a la atención sanitaria.

Europa

Se espera que el mercado crezca a una tasa compuesta anual del 3,22%, respaldado por sólidos sistemas de reembolso y una creciente adopción de biosimilares.

A NOSOTROS.

Se prevé que el mercado alcance los 10 060 millones de dólares en 2026, impulsado por una gran población con diabetes diagnosticada.

Japón

Se prevé que el mercado alcance los 1100 millones de dólares en 2026, respaldado por la creciente adopción de insulina y las iniciativas de control de la diabetes.

Leer más

TENDENCIAS DEL MERCADO DE INSULINA

Los avances en las tecnologías de administración de insulina son una tendencia de mercado notable

Las mejoras en las tecnologías de administración de insulina se están convirtiendo en una tendencia importante en el mercado, y los pacientes diabéticos y los proveedores de atención médica prefieren opciones que mejoren la precisión de la dosificación, la facilidad de uso y el control de la glucosa. El uso tradicional de viales y jeringas se está ampliando poco a poco con la incorporación de plumas precargadas,plumas de insulina inteligentes, bombas de parche y sistemas automatizados de administración de insulina, que pueden reducir la carga de trabajo de dosificación manual. Esta tendencia es particularmente significativa para los pacientes que necesitan varias dosis diarias de insulina, ya que los dispositivos conectados pueden ayudar a rastrear las dosis, enviar recordatorios y mejorar la adherencia al tratamiento. La combinación de bombas de insulina, sistemas de monitorización continua de glucosa y algoritmos de dosificación está ampliando la función de administración de insulina desde una administración básica hasta un control de la diabetes más personalizado. Con los avances en estas tecnologías, el manejo de la terapia con insulina para la diabetes se está volviendo más sencillo para las personas con diabetes tipo 1 y para aquellas con diabetes tipo 2 insulinodependiente. Se prevé que esto mejorará la adopción de métodos de administración de insulina premium e impulsará la demanda de productos de insulina que funcionen con sistemas de administración avanzados. Estos factores están respaldando el crecimiento general del mercado de la insulina.

- Por ejemplo, en febrero de 2025, Tandem Diabetes Care anunció que la FDA de EE. UU. autorizó su tecnología de administración automatizada de insulina Control-IQ+ para adultos con diabetes tipo 2, ampliando la administración automatizada de insulina más allá de su base tradicional para la diabetes tipo 1.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente prevalencia de la diabetes está impulsando el crecimiento del mercado

La creciente prevalencia de la diabetes impulsa significativamente el mercado, ya que un mayor número de pacientes diagnosticados aumenta directamente la demanda de tratamiento con insulina en la diabetes tipo 1 y la diabetes tipo 2 avanzada. Las personas con diabetes tipo 1 necesitan insulina de por vida, mientras que numerosos pacientes con diabetes tipo 2 pueden necesitar posteriormente insulina basal, premezclada o a la hora de las comidas cuando los medicamentos orales y los cambios en el estilo de vida se vuelven insuficientes. Con la creciente prevalencia de la diabetes tanto en los países desarrollados como en los emergentes, la necesidad de insulina humana, análogos de la insulina,biosimilares, y aumenta la rentabilidad de los productos basados en licitaciones. El creciente número de pacientes no diagnosticados genera necesidades de tratamiento futuras a medida que avanzan las pruebas de detección y el diagnóstico. Esta tendencia tiene especial importancia en países densamente poblados como China, India, Estados Unidos, Brasil y México, donde la diabetes tipo 2 insulinodependiente impulsa significativamente el crecimiento del volumen. En consecuencia, los productores están mejorando la disponibilidad de insulina, aumentando el suministro de biosimilares e impulsando la producción local para atender a una creciente población diabética. Todos estos factores impulsan acumulativamente el crecimiento general del mercado.

- Por ejemplo, en abril de 2025, la Federación Internacional de Diabetes (FID) publicó nuevas estimaciones de la undécima edición del Atlas de Diabetes de la FID, afirmando que 589 millones de adultos en todo el mundo viven con diabetes, 252 millones de adultos desconocen que padecen la afección y se prevé que el número de adultos con diabetes alcance los 853 millones para 2050.

RESTRICCIONES DEL MERCADO

El alto costo de la terapia con insulina obstaculizará el crecimiento del mercado

El elevado costo de la terapia con insulina sigue siendo una barrera importante para el mercado global, ya que la asequibilidad influye directamente en el inicio del tratamiento, la adherencia y la consistencia de los reabastecimientos. La insulina es un tratamiento a largo plazo para personas con diabetes tipo 1 y es necesaria para numerosos pacientes con diabetes tipo 2 avanzada, lo que destaca que incluso los gastos de bolsillo modestos pueden convertirse en una tensión financiera constante. Cuando los pacientes posponen las recetas, reducen las dosis o limitan la insulina debido a los gastos, la penetración general en el mercado se ve obstaculizada a pesar de la importante demanda clínica. Los costos elevados obligan a los pagadores y a los gobiernos a implementar regulaciones de reembolso más estrictas, licitaciones competitivas y una preferencia por opciones de insulina humana o biosimilares más asequibles. Esto puede restringir la expansión de los ingresos de la insulina análoga de marca de alta gama, particularmente en regiones sensibles a los precios. Por lo tanto, el mercado enfrenta desafíos en materia de precios a pesar de la creciente demanda de los pacientes, lo que genera asequibilidad; uno de los principales obstáculos para el crecimiento sostenible del mercado.

- Por ejemplo, en noviembre de 2025, un estudio dirigido por Yale y publicado en el Journal of General Internal Medicine encontró que uno de cada cuatro pacientes del Centro de Diabetes de Yale racionó la insulina debido al costo en 2024, sin cambios desde 2017, mientras que más de un tercio informó un racionamiento debido a barreras de acceso más amplias. Esto muestra que la asequibilidad de la insulina sigue siendo una verdadera limitación incluso después de los esfuerzos políticos para reducir los costos para los pacientes.

OPORTUNIDADES DE MERCADO

Aumentar la conciencia sobre el manejo de enfermedades para ofrecer oportunidades de crecimiento del mercado

Una mayor conciencia sobre el manejo de enfermedades crea una fuerte oportunidad de mercado para el mercado, ya que una mejor educación del paciente mejora el diagnóstico, el inicio del tratamiento y la adherencia a largo plazo a la terapia con insulina. Muchas personas con diabetes retrasan el uso de insulina debido al miedo a las inyecciones, a una mala comprensión de la progresión de la enfermedad o a un conocimiento limitado deglucosaobjetivos de control. A medida que se amplían los programas de concientización, es más probable que los pacientes comprendan cuándo se necesita insulina, cómo usarla de manera segura y cómo evitar complicaciones como enfermedad renal, daño a los nervios, pérdida de la visión y eventos cardiovasculares. Esto respalda la demanda de análogos de insulina, insulina biosimilar, insulina premezclada y formatos de administración más fáciles de usar. Las iniciativas de concientización también ayudan a los proveedores de atención médica a promover el autocuidado, el seguimiento de las dosis, el control del estilo de vida y el seguimiento regular. Como resultado, una mayor conciencia sobre el manejo de enfermedades puede convertir a pacientes infradiagnosticados e infratratados en usuarios habituales de terapia, creando oportunidades de crecimiento tanto en los mercados desarrollados como en los emergentes. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en noviembre de 2025, la Organización Mundial de la Salud (OMS) aprovechó el Día Mundial de la Diabetes 2025 para resaltar el tema “La diabetes en todas las etapas de la vida”, enfatizando el acceso a una atención integrada, entornos de apoyo y políticas que promuevan el autocontrol de la diabetes y el bienestar general. Esto respalda la oportunidad para las empresas de atención de la insulina y la diabetes, ya que una mejor concienciación y prácticas de autocontrol pueden mejorar la adopción y la continuidad del tratamiento.

DESAFÍOS DEL MERCADO

Competencia de tratamientos alternativos para la diabetesun desafío destacado para el crecimiento del mercado

La competencia de otras terapias para la diabetes plantea un desafío importante para el mercado, particularmente en la diabetes tipo 2, donde hay una tendencia creciente hacia los agonistas del receptor GLP-1, las terapias duales GIP/GLP-1 y los inhibidores de SGLT2 antes de comenzar con la insulina. Estos tratamientos pueden mejorar el control del azúcar en sangre y al mismo tiempo brindar ventajas como la pérdida de peso, la reducción de los riesgos cardiovasculares o la protección de los riñones, lo que los hace atractivos para médicos, aseguradoras y pacientes. En consecuencia, ciertos pacientes con diabetes tipo 2 podrían posponer el inicio de la insulina o necesitar niveles reducidos de insulina, lo que limita las oportunidades de crecimiento de los productos de insulina basal y premezclada. Este problema es más evidente en los mercados avanzados, donde las políticas de reembolso y los protocolos clínicos promueven una utilización más amplia de los tratamientos con GLP-1 y SGLT2. La insulina sigue siendo crucial para la diabetes tipo 1 y la diabetes tipo 2 avanzada, pero su importancia en el tratamiento de las etapas más tempranas de la diabetes tipo 2 está encontrando una mayor competencia. Los fabricantes de insulina deben competir no sólo en precios y accesibilidad, sino también en facilidad de uso, seguridad y compatibilidad con tecnologías de administración avanzadas. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, en abril de 2025, Eli Lilly anunció resultados positivos de la fase 3 de orforglipron, un agonista oral del receptor de GLP-1 para adultos con diabetes tipo 2, y informó una reducción significativa de la A1C y una pérdida de peso en comparación con el placebo.

Análisis de segmentación

Por tipo

El rendimiento clínico mejorado y la comodidad respaldaron el dominio del segmento de análogos de insulina

Según el tipo, el mercado se segmenta en insulina humana y análogos de insulina.

El segmento de análogos de insulina capturó la mayor participación de mercado de insulina en 2025. El dominio del segmento se debe al hecho de que los productos análogos son ampliamente preferidos por sus perfiles de acción mejorados, flexibilidad de dosificación y mayor adaptación al control moderno de la diabetes en comparación con los convencionales.insulina humana. Además, las directrices clínicas respaldan cada vez más el uso de análogos en grupos clave de pacientes, lo que impulsa aún más el dominio del segmento. Además, la creciente disponibilidad de análogos biosimilares está mejorando la asequibilidad, lo que permite que la insulina análoga también se expanda en mercados sensibles a los precios.

- Por ejemplo, en marzo de 2026, Novo Nordisk anunció que la FDA de EE. UU. aprobó Awiqli (insulina icodec-abae), el primer tratamiento con insulina basal una vez por semana para adultos con diabetes tipo 2.

Se prevé que el segmento de insulina humana aumente con una tasa compuesta anual del 3,17% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de producto

El fuerte uso de insulina basal y los beneficios de mayor duración respaldaron la posición de liderazgo del segmento de acción prolongada y acción ultralarga

Según el tipo de producto, el mercado se segmenta en insulina de acción prolongada y de acción ultralarga, insulina de acción rápida, insulina de acción intermedia, combinación y otras.

El segmento de insulina de acción prolongada y de acción ultralarga representó la mayor participación de mercado en 2025. Esto se debe a que la insulina basal sigue siendo una opción de tratamiento principal tanto para la diabetes tipo 1 como para la diabetes tipo 2 que requiere insulina. Además, muchos pacientes con diabetes tipo 2 comienzan la terapia con insulina basal antes de pasar a regímenes de bolo basal más complejos, lo que respalda una base de pacientes tratados más grande para este segmento. Además, la disponibilidad de insulina basal biosimilar también ha mejorado la asequibilidad y ha ampliado el acceso en varios mercados. Además, se espera que el segmento tenga una participación del 32,9% en 2026.

- Por ejemplo, en septiembre de 2024, Eli Lilly anunció los resultados de la fase 3 de su insulina basal efsitora alfa una vez por semana, mostrando una reducción de A1C comparable a la insulina basal diaria en adultos con diabetes tipo 2 que estaban comenzando con insulina basal o cambiando de una terapia con insulina basal diaria.

El segmento de insulina de acción rápida está creciendo a una tasa compuesta anual del 4,26% durante el período previsto.

Por tipo de droga

El fuerte valor de la marca, la confianza del prescriptor y el amplio acceso a los productos respaldaron el dominio del segmento de marca

Según el tipo de medicamento, el mercado se clasifica en de marca y biosimilares.

El segmento de marca dominó el mercado global en 2025. El crecimiento del segmento está impulsado por la confianza de los médicos desde hace mucho tiempo, una amplia cobertura de reembolso, una sólida familiaridad clínica y redes de suministro globales establecidas. Además, las empresas de insulina de marca han mantenido su fortaleza en el mercado a través de la fabricación a gran escala, programas de asequibilidad para los pacientes, formatos compatibles con dispositivos y una sólida distribución en hospitales y comercios minoristas.farmacias.

- Por ejemplo, en septiembre de 2025, Sanofi amplió su programa de asequibilidad de la insulina en EE. UU. al ofrecer un suministro de 30 días de cualquier insulina Sanofi por 35 dólares a todos los pacientes con una receta válida, independientemente de su estado de seguro.

Se prevé que el segmento de biosimilares aumente con una tasa compuesta anual del 5,88% durante el período previsto.

Por tipo de enfermedad

Un gran grupo de pacientes y la necesidad de tratamiento progresivo respaldaron el dominio del segmento de diabetes tipo 2

En términos de tipo de enfermedad, el mercado se segmenta en diabetes tipo 1, diabetes tipo 2 y otras.

El segmento de diabetes tipo 2 capturó la mayor participación del mercado global en 2025. El dominio del segmento se puede atribuir al hecho de que la diabetes tipo 2 representa la mayor proporción de la población mundial con diabetes y crea una amplia base de pacientes tratados con insulina. Esto se debe principalmente a que muchos pacientes con diabetes tipo 2 eventualmente necesitan insulina cuando los cambios en el estilo de vida, los medicamentos orales o los inyectables sin insulina ya no son suficientes para mantener el control glucémico. Además, la creciente carga de la obesidad, el envejecimiento de la población, los estilos de vida sedentarios y la mayor duración de la enfermedad están aumentando el número de pacientes que avanzan hacia la terapia con insulina. Además, se espera que el segmento tenga una participación del 71,9% en 2026.

- Por ejemplo, según la Federación Internacional de Diabetes, más del 90% de las personas con diabetes tienen diabetes tipo 2.

Se prevé que el segmento de otros aumente con una tasa compuesta anual del 4,02% durante el período previsto.

Por grupo de edad

Una mayor carga de diabetes en adultos y una mayor necesidad de tratamiento con insulina respaldan el crecimiento segmentario

Según el grupo de edad, el mercado se divide en pediatría y adultos.

El segmento de adultos capturó la mayor participación del mercado global en 2025. El crecimiento del segmento está impulsado por la alta demanda de pacientes adultos con diabetes tipo 1 y diabetes tipo 2 que requieren insulina. Además, los adultos mayores suelen tener una enfermedad de mayor duración, múltiples comorbilidades y una mayor necesidad de insulina basal o premezclada para mantener el control glucémico. El segmento de adultos también se beneficia del uso más amplio de análogos de insulina premium, plumas precargadas y herramientas conectadas para el manejo de la insulina, especialmente en los mercados desarrollados.

- Por ejemplo, en noviembre de 2025, Dexcom anunció que Dexcom Smart Basal recibió la autorización de la FDA de EE. UU. como el primer optimizador de dosificación de insulina basal integrado en CGM para adultos de 18 años o más con diabetes tipo 2 que usan insulina de acción prolongada.

Se prevé que el segmento de pediatría aumente con una tasa compuesta anual del 3,66% durante el período previsto.

Por vía de administración

El uso establecido de inyecciones y la amplia disponibilidad del producto respaldaron el dominio del segmento subcutáneo

Según la vía de administración, el mercado se segmenta en subcutánea, inhalada y otras.

El segmento subcutáneo dominó el mercado ya que la mayoría de los productos de insulina disponibles comercialmente están diseñados para inyectarse debajo de la piel a través de viales, cartuchos, plumas precargadas y formulaciones compatibles con bombas. Esto se debe principalmente a que la administración subcutánea respalda el control rutinario de la diabetes en pacientes ambulatorios y es adecuada para productos de insulina basal, de acción rápida, de acción intermedia y premezclados. Además, los análogos de acción prolongada y rápida se recetan comúnmente en formatos subcutáneos en forma de pluma, lo que hace que esta vía sea más conveniente y familiar para los pacientes que requieren terapia diaria con insulina. Además, la amplia disponibilidad de productos de insulina biosimilares y de marca subcutáneos también respalda la asequibilidad y el acceso en los mercados desarrollados y emergentes. Además, se espera que el segmento tenga una participación del 98,4% en 2026.

- Por ejemplo, en julio de 2025, Biocon Biologics anunció la aprobación de la FDA de EE. UU. de Kirsty (insulina aspart-xjhz), el primer biosimilar intercambiable de insulina aspart de acción rápida en los EE. UU. La compañía declaró que Kirsty estará disponible como una pluma precargada para uso en un solo paciente para uso subcutáneo y un vial de dosis múltiples para uso subcutáneo e intravenoso.

Se prevé que el segmento inhalado aumente con una tasa compuesta anual del 7,81% durante el período previsto.

Por canal de distribución

Las farmacias minoristas y las droguerías lideran el segmento debido a una sólida base de reabastecimiento de recetas y un amplio acceso para los pacientes

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y droguerías, y farmacias en línea y otras.

En 2025, el segmento de farmacias minoristas y droguerías ocupaba la posición de liderazgo en el mercado global. Las farmacias minoristas brindan un acceso más fácil para la repetición de dispensaciones, procesamiento de seguros, programas de asequibilidad y sustitución de insulina biosimilar o de menor costo cuando esté permitido. Además, la amplia presencia de cadenas minoristas y farmacias independientes hace que este canal sea la ruta más práctica para el acceso crónico a la insulina. Estos factores han ayudado a las farmacias minoristas y droguerías a mantener la participación líder en el mercado. Además, se espera que el segmento tenga una participación del 55,7% en 2026.

- Por ejemplo, en octubre de 2025, el estado de California anunció que las plumas de insulina glargina CalRx pronto estarían disponibles para su compra; las farmacias podrían comprar el producto por 45 dólares el paquete de cinco y los consumidores ofrecieron un precio minorista sugerido de no más de 55 dólares por paquete de cinco.

Además, se prevé que el segmento de farmacias en línea y otros experimente una tasa de crecimiento del 5,60% durante el período previsto.

Perspectivas regionales del mercado de insulina

Por geografía, el mercado se divide en América del Norte, América Latina, Asia Pacífico, Europa y Medio Oriente y África.

América del norte

North America Insulin Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte alcanzó los 10.370 millones de dólares en 2024 y lideró el mercado mundial. En 2025, la región siguió manteniendo su posición de liderazgo, con 10.590 millones de dólares. El crecimiento regional está respaldado por una gran población con diabetes diagnosticada, un alto uso de análogos de insulina, una fuerte adopción de insulina basal y de acción rápida y un uso más amplio de formatos de administración avanzados, como plumas precargadas y sistemas automatizados de administración de insulina.

Mercado de insulina de EE. UU.

El mercado estadounidense dominó el mercado norteamericano y, analíticamente, se puede estimar en unos 10.060 millones de dólares en 2026, lo que representa aproximadamente el 33,5% del mercado mundial.

Europa

Se prevé que el mercado europeo crezca a una tasa compuesta anual del 3,22% durante el período previsto. El crecimiento de Europa está impulsado por sólidos sistemas públicos de reembolso, una alta adherencia al tratamiento y el uso continuo de análogos de insulina de acción rápida y prolongada. La región también está experimentando una creciente adopción de insulina biosimilar debido al enfoque de los pagadores en la contención de costos y presupuestos sostenibles para el cuidado de la diabetes.

Mercado de insulina del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 1.710 millones de dólares, lo que representa aproximadamente el 5,7% de los ingresos mundiales.

Mercado de insulina de Alemania

Se prevé que el mercado alemán alcance aproximadamente 1.900 millones de dólares en 2026, lo que equivale a alrededor del 6,3% de las ventas mundiales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 7.280 millones de dólares para 2026, lo que lo convertirá en la tercera región más grande de la industria mundial. Se espera que Asia Pacífico sea una de las regiones de más rápido crecimiento debido a su gran población de diabetes, el aumento de las tasas de diagnóstico, la mejora del acceso a la atención médica y la ampliación del uso de insulina en la diabetes tipo 2. El crecimiento también se ve respaldado por la fabricación local de insulina, el aumento de la disponibilidad de biosimilares, las adquisiciones públicas y el movimiento gradual de la insulina humana hacia la insulina análoga en las poblaciones urbanas y aseguradas.

Mercado japonés de insulina

Se estima que el mercado japonés en 2026 alcanzará alrededor de 1.100 millones de dólares, lo que representa aproximadamente el 3,6% de los ingresos mundiales.

Mercado de insulina de China

Se prevé que el mercado chino alcance unos ingresos de alrededor de 2,41 millones de dólares en 2026, lo que representa aproximadamente el 8,0% de las ventas mundiales.

Mercado de insulina de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 1.100 millones de dólares, lo que representa aproximadamente el 3,7% de los ingresos mundiales.

América Latina y Medio Oriente y África

Es probable que las regiones de Oriente Medio, África y América Latina sean testigos de un crecimiento más lento durante el período previsto. Se prevé que el mercado en América Latina alcance una valoración de 2.010 millones de dólares para 2026. Factores destacados como el aumento de la prevalencia de la diabetes, la ampliación del acceso a la insulina en el sector público y el creciente uso de insulina basal en la diabetes tipo 2 están impulsando el crecimiento del mercado en estas regiones.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 730 millones de dólares en 2026, lo que representa alrededor del 2,4% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Amplias carteras de insulina y expansión de biosimilares asequibles para respaldar la posición de los jugadores en el mercado

El mercado de la insulina refleja un panorama competitivo moderadamente consolidado, formado por importantes empresas como Novo Nordisk, Eli Lilly and Company, Sanofi y Biocon Limited, entre otras. La considerable presencia en el mercado de estas empresas se debe a sus amplias carteras de insulina en insulina humana basal, de acción rápida, premezclada, insulina biosimilar/de seguimiento e insulina inhalada de nicho. Además, estos actores se están centrando en la innovación analógica de larga duración, programas de asequibilidad, lanzamientos de biosimilares, fabricación regional y modelos de acceso liderados por farmacias para fortalecer su posición competitiva.

- Por ejemplo, en octubre de 2025, Biocon Biologics y Civica ampliaron su asociación y lanzaron un producto de insulina glargina de marca privada para ampliar las opciones de tratamiento de la diabetes en los EE. UU.

Otros contribuyentes clave incluyen a Gan & Lee.Productos farmacéuticos, Wockhardt Limited, Mannkind Corporation y otros. El énfasis en la expansión de nuevos productos, productos de insulina de menor costo y suministro basado en licitaciones son estrategias clave emprendidas por estos actores.

LISTA DE EMPRESAS CLAVE DE INSULINA PERFILADAS

- Novo Nordisk(Dinamarca)

- Eli Lilly y compañía(A NOSOTROS.)

- sanofi(Francia)

- Biocon Limited (India)

- Farmacéutica Gan & Lee(Porcelana)

- Wockhardt Limited (India)

- Diabetes Julphar (EAU)

- MannKind Corporation (EE.UU.)

- Tonghua Dongbao Pharmaceutical Co., Ltd. (China)

- United Laboratories International Holdings Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:United Laboratories anunció que la NMPA de China aprobó la inyección de insulina Degludec presentada por su filial Zhuhai United.Biofarmacéutica.

- Enero de 2026:MannKind anunció que la FDA de EE. UU. aprobó una etiqueta actualizada de Afrezza, agregando una guía de dosis inicial más clara para los pacientes que cambian de insulina subcutánea a la hora de las comidas o terapia en bolo con bomba de insulina a insulina inhalada.

- Noviembre de 2025:Gan & Lee anunció que Ondibta, su producto de insulina glargina desarrollado en China, recibió una opinión positiva del CHMP.

- Julio de 2025:Adocia anunció que su socio Tonghua Dongbao publicó resultados positivos de la fase 3 de BioChaperone Lispro (THDB0206) en adultos con diabetes tipo 2.

- Abril de 2025:Fiocruz, Biomm y Gan & Lee alinearon directrices para la producción nacional de insulina glargina en Brasil a través de una Asociación de Desarrollo Productivo, con el objetivo de reducir la dependencia extranjera y ampliar el suministro local de insulina.

COBERTURA DEL INFORME

El análisis del mercado de insulina abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado que aparecen en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como innovaciones en productos, el panorama regulatorio, análisis de proyectos y la introducción de nuevos productos. Además, describe colaboraciones, fusiones y adquisiciones, junto con avances significativos en la industria dentro del mercado. El informe de perspectivas del mercado global ofrece además un panorama competitivo completo con detalles sobre la participación de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,13% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, tipo de producto, tipo de fármaco, tipo de enfermedad, grupo de edad, vía de administración, canal de distribución y región |

| Por tipo |

|

| Por tipo de producto |

|

| Por tipo de droga |

|

| Por tipo de enfermedad |

|

| Por grupo de edad |

|

| Por vía administrativa |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 28.910 millones de dólares en 2025 y se prevé que alcance los 41.510 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 10.590 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,13% durante el período previsto de 2026-2034.

Por tipo de producto, se espera que el segmento de insulina de acción prolongada y de acción ultralarga lidere el mercado.

La creciente prevalencia de la diabetes y los avances en los dispositivos de administración de insulina están impulsando principalmente la expansión del mercado.

Novo Nordisk, Eli Lilly and Company, Sanofi y Biocon Limited son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 224

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados