Tamaño del mercado de Insurtech, participación y análisis de la industria, por componente (solución y servicios), por aplicación (gestión de reclamaciones, administración y gestión de políticas, detección y prevención de fraudes, suscripción y evaluación de riesgos, gestión de la experiencia del cliente, cumplimiento normativo y ventas y distribución), por tecnología (AI y ML, blockchain, Internet de las cosas, big data y análisis, computación en la nube, automatización robótica de procesos y otros), por usuario final (compañías de seguros, corredores y agentes, terceros) Administradores y Ase

VISIÓN GENERAL DEL MERCADO DE INSURTECH Y PERSPECTIVAS FUTURAS

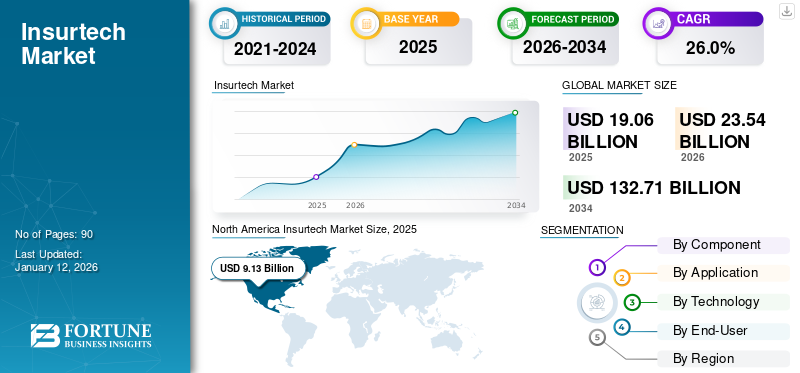

El tamaño del mercado mundial de insurtech se valoró en 19,06 mil millones de dólares en 2025 y se prevé que crezca de 23,54 mil millones de dólares en 2026 a 132,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 24,1% durante el período previsto. América del Norte dominó el mercado global con una participación del 47,9% en 2025.

Insurtech se refiere a la aplicación innovadora de tecnología dentro de la industria de seguros para mejorar la eficiencia, reducir costos y mejorar la experiencia del cliente. El informe se centra en empresas que ofrecen soluciones de insurtech, como plataformas digitales, software como servicio (SaaS) y aplicaciones móviles. El crecimiento del mercado está impulsado por la creciente demanda de soluciones digitales, análisis de datosy el uso de inteligencia artificial, junto con un cambio en las preferencias de los consumidores hacia experiencias de seguros fluidas y fáciles de usar. Las empresas de Insurtech utilizan la tecnología para automatizar procesos como la suscripción, la gestión de reclamaciones y el servicio al cliente para mejorar la eficiencia operativa y reducir los costos de las aseguradoras. Por ejemplo,

- En marzo de 2024, CNB Bank & Trust (CIBC) e Insuritas se asociaron para lanzar una oferta de seguros integrada y de servicio completo. Insuritas anunció que CIBC la seleccionó para implementar su solución de agencia de seguros digital completamente funcional. BUNDLE es la plataforma de agencia de seguros con todas las funciones de Insuritas, integrada en el ecosistema de CIBC y diseñada para proporcionar una solución completa para los clientes comerciales y minoristas de CIBC.

Por lo tanto, se espera que la combinación de un modelo de crecimiento impulsado por el producto y un mayor enfoque en la accesibilidad cree oportunidades lucrativas para los proveedores líderes que operan en este mercado.

Hemos considerado algunos de los principales actores en el estudio de mercado que incluye DXC Technology, Insurance Technology Services, Majesco, Oscar Insurance, entre otros. Estos actores están adoptando diversas estrategias para seguir siendo competitivos en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de Insurtech

- Tamaño del mercado en 2025: 19 060 millones de dólares

- Tamaño del mercado en 2026: 23,54 mil millones de dólares

- Tamaño del mercado previsto para 2034: 132,71 mil millones de dólares

- CAGR: 24,1% de 2026 a 2034

- América del Norte dominó el mercado de insurtech con una participación del 47,9% en 2025.

- Se proyecta que el segmento de soluciones represente una participación del 53,11% en 2026.

- Se proyecta que el segmento de administración y gestión de políticas tenga una participación del 25,07% en 2026.

América del norte

América del Norte alcanzó los 9.130 millones de dólares en 2025 y se prevé que crezca hasta los 11.270 millones de dólares en 2026.

Europa

Europa representó 3.220 millones de dólares en 2025 y se espera que alcance los 3.740 millones de dólares en 2026.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 6.560 millones de dólares en 2026, respaldado por la creciente adopción de seguros digitales.

A NOSOTROS.

Se prevé que el mercado alcance los 5.540 millones de dólares en 2026, impulsado por el aumento del gasto en productos relacionados con los seguros.

Japón

La creciente adopción de inteligencia artificial, plataformas digitales y servicios de seguros personalizados está respaldando el crecimiento del mercado.

Leer más

IMPACTO DE LA IA GENERATIVA

Adopción creciente de IA generativa para la personalización de políticas para estimular el crecimiento del mercado

IA generativapuede analizar grandes estados de datos de clientes para crear ofertas de seguros más personalizadas. La IA puede ayudar a diseñar planes de seguro personalizados que se adapten mejor a las necesidades de los clientes al comprender los factores de riesgo, las preferencias y el comportamiento individuales. Esto podría dar lugar a una mayor acumulación de precios y primas potencialmente más bajas para algunas personas. A medida que la tecnología continúa evolucionando, es probable que crezca su influencia en la industria de seguros, remodelando todo, desde el desarrollo de productos hasta la satisfacción del cliente.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente transformación digital en los seguros para acelerar el crecimiento del mercado

Insurtech está impulsada principalmente por la adopción de tecnologías digitales que mejoran la experiencia del cliente, agilizan las operaciones y reducen costos. Las aseguradoras dependen cada vez más de la inteligencia artificial, el análisis de datos,computación en la nubey automatización para ofrecer servicios más personalizados y eficientes.

- Por ejemplo,En agosto de 2022, Lemonade, una aseguradora basada en inteligencia artificial, utiliza el aprendizaje automático para agilizar el proceso de reclamaciones y ofrecer pólizas personalizadas. Su robot de inteligencia artificial, "Maya", puede manejar reclamos con poca o ninguna intervención humana, lo que hace que a los clientes les resulte más rápido y asequible procesar sus reclamos.

Como resultado de estos factores, este mercado ha experimentado un enorme crecimiento, con más usuarios finales explorando las posibilidades de soluciones insurtech mejoradas debido a la proliferación de soluciones digitales y servicios de seguros.

Restricciones del mercado

Preocupaciones relacionadas con la privacidad de los datos para obstaculizar el crecimiento del mercado

La principal barrera para las Insurtech es la privacidad. Los puntajes crediticios se rastrean mediante tecnología de contabilidad distribuida, una base de datos compartida entre muchas empresas y ubicaciones diferentes. Está en constante evolución, lo que plantea desafíos a las leyes de protección de datos. Los reguladores con diferentes enfoques para gestionar la tecnología de contabilidad distribuida enfrentan preocupaciones de privacidad por parte de jurisdicciones internacionales. La tecnología de contabilidad distribuida se puede descentralizar debido a su naturaleza colaborativa, lo que significa que ninguna organización es responsable en caso de una disputa. Por lo tanto, se espera que las preocupaciones sobre la privacidad relacionadas con Insurtech obstaculicen el crecimiento del mercado durante el período previsto.

Oportunidades de mercado

Adopción de seguros entre pares para crear oportunidades de mercado de Insurtech

Los modelos de seguros P2P (Peer-to-Peer) están ganando terreno a medida que permiten a las aseguradoras aunar sus recursos para asegurarse entre sí. Estos modelos reducen los costos administrativos y ofrecen mayor transparencia y soluciones de seguros impulsadas por la comunidad. El modelo P2P resulta especialmente atractivo para los consumidores que buscan primas más bajas y una mayor sensación de control sobre sus seguros. Este mercado también presenta una oportunidad para que las empresas insurtech creen modelos de seguros innovadores e impulsados por la comunidad con el deseo de los consumidores de transparencia y costos más bajos.

- Por ejemplo,En 2023, Friendsurance, una plataforma de tecnología de seguros con sede en Alemania, permitió a los usuarios agrupar sus primas en pequeños grupos. En caso de reclamación, el grupo comparte el coste, y si no se realizan reclamaciones, se devuelve el dinero al miembro.

Por lo tanto, se espera que la adopción de un modelo de igual a igual cree oportunidades lucrativas para los proveedores clave que operan en este mercado.

TENDENCIAS DEL MERCADO DE INSURTECH

La creciente aceptación de seguros totalmente automatizados e integrados es la última tendencia del mercado

Continúa el cambio hacia una plataforma de seguros digital, con énfasis en procesos totalmente automatizados para todo, desde la emisión de pólizas hasta el procesamiento de reclamos. Esto elimina el papeleo, reduce los costos administrativos y acelera la prestación de servicios.

- Por ejemplo, en 2024, Root Insurance utilizó estrategias digitales, integradas con aplicaciones telemáticas y de teléfonos inteligentes para monitorear el comportamiento de conducción y determinar las primas, que están completamente automatizadas, lo que genera una experiencia fluida y bajo demanda para los clientes.

Además, los seguros integrados están ganando terreno, donde los productos de seguros se integran perfectamente en la compra de bienes y servicios. Esto ofrece más comodidad y accesibilidad para los consumidores.

Por lo tanto, la tendencia creciente de seguros totalmente automatizados e integrados para mejorar la experiencia del usuario es un factor clave que acelera el crecimiento del mercado de Insurtech.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El aumento de la demanda de soluciones de seguros personalizadas aceleró laSoluciónCrecimiento del segmento

Según el componente, el mercado se divide en soluciones y servicios. La solución se subdivide en plataformas digitales, SaaS y aplicaciones móviles.

Se prevé que el segmento de soluciones domine el mercado con una participación del 53,11% en 2026, a medida que los consumidores exigen cada vez más soluciones de seguros personalizadas que se adapten a sus necesidades y estilos de vida específicos. A medida que crece el espacio insurtech, los gobiernos y los organismos reguladores adoptan cada vez más marcos para respaldar la innovación de soluciones de seguros digitales y al mismo tiempo garantizar la protección del consumidor.

- Por ejemplo,En 2024, la directiva de Solvencia de la Unión Europea y el Departamento de Seguros de EE. UU. en varios estados están evolucionando para crear un entorno regulatorio más flexible para las insurtech. Estos marcos están ayudando a empresas como Brolly y Lemonade a escalar sus operaciones al brindar claridad sobre el cumplimiento normativo..

Se proyecta que el segmento de servicios muestre la CAGR más alta durante el período de pronóstico debido a la creciente demanda detransformación digitalentre las industrias de seguros. Los clientes pueden realizar un seguimiento de sus pólizas, reclamos y primas en tiempo real a través de plataformas digitales.

Por aplicación

La creciente adopción de plataformas Insurtech modernas impulsó la necesidad de administración y gestión de políticas entre los usuarios

Según la aplicación, el mercado se divide en gestión de reclamaciones, administración y gestión de pólizas, detección y prevención de fraudes, suscripción y evaluación de riesgos, gestión de la experiencia del cliente, cumplimiento normativo y ventas y distribución.

El segmento de administración y gestión de políticas dominó el mercado en 2024 debido a la creciente adopción de la digitalización y la integración del análisis de datos. Las plataformas modernas aprovechan grandes cantidades de datos, como el comportamiento del cliente y el historial de reclamaciones, para optimizar la gestión de pólizas. Estos datos se utilizan para respaldar mejor las decisiones, evaluar los riesgos y realizar ajustes de políticas. Se prevé que el segmento de administración y gestión de políticas domine el mercado con una participación del 25,07% en 2026.

Se proyecta que el segmento de suscripción y evaluación de riesgos muestre la CAGR más alta del 33,30% durante el período de pronóstico. Los factores clave de crecimiento incluyen la automatización de la suscripción mediante inteligencia artificial y aprendizaje automático, el uso de big data y análisis predictivos para evaluaciones de riesgos más precisas y la utilización de datos psicológicos y de comportamiento. Estas tecnologías mejoran significativamente tanto la satisfacción del cliente como la gestión de riesgos.

Por tecnología

El segmento de IA y ML lideró el mercado debido a su capacidad para predecir riesgos con mayor precisión

Según la tecnología, el mercado se divide en AI y ML, blockchain,Internet de las cosas, big data y análisis, computación en la nube, automatización de procesos robóticos y otros.

La IA y el ML dominaron el mercado en 2024. Los modelos de IA y ML ayudan a las aseguradoras a evaluar el riesgo con mayor precisión mediante el análisis de grandes cantidades de datos de múltiples fuentes. Los algoritmos de aprendizaje automático pueden predecir el riesgo con mayor precisión al identificar patrones y correlaciones que podrían no ser inmediatamente obvios para los suscriptores humanos. Por ejemplo,

- Empresas como Lemonade utilizan sistemas de suscripción basados en inteligencia artificial que analizan los datos de los clientes en tiempo real para ofrecer pólizas personalizadas. Esto hace que la suscripción sea más rápida y precisa y reduce los costos.

Se espera que el segmento de análisis y big data registre la CAGR más alta del 31,20% durante el período de pronóstico. Se prevé que este segmento domine el mercado con una participación del 24,22% en 2026. Esta tecnología permite a las aseguradoras reducir los costos operativos y mejorar la eficiencia operativa. Además, facilitan la integración de diferentes plataformas de seguros y el desarrollo de nuevos servicios, especialmente para personas que anteriormente no tenían acceso a seguros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La innovación tecnológica impulsó el crecimiento del segmento de compañías aseguradoras

Según el usuario final, el mercado se divide en compañías de seguros, corredores y agentes, administradores externos y asegurados.

Las compañías de seguros dominaron el mercado y se prevé que presenten la CAGR más alta del 27,90% durante el período previsto debido a la creciente digitalización en el sector de las telecomunicaciones. Se espera que las compañías de seguros alcancen el 47,16% de la cuota de mercado en 2026. La innovación tecnológica es uno de los mayores impulsores de la revolución insurtech. Los clientes de hoy esperan soluciones de seguros que sean más flexibles, personalizadas y accesibles digitalmente.

- Por ejemplo,En 2024, Shift Technology ofrece una solución basada en inteligencia artificial que ayuda a las compañías de seguros a detectar fraudes. Al automatizar los procesos de detección de fraude, la tecnología Shift ayuda a las aseguradoras a detectar y prevenir reclamos fraudulentos de manera más precisa y eficiente, reduciendo el costo de los reclamos y los costos operativos.

Los corredores y agentes ocupan la segunda mayor participación en el mercado debido a la mejora de la eficiencia, la mejora de la experiencia del cliente y el aprovechamiento de los datos para una mejor evaluación de riesgos y ofertas de productos.

PERSPECTIVA REGIONAL DEL MERCADO INSURTECH

América del norte

North America Insurtech Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte poseía el 47,88% de la cuota de mercado mundial, alcanzando una valoración de 9.130 millones de dólares, y se prevé que crezca hasta los 11.270 millones de dólares en 2026, a medida que los consumidores gastan cada vez más en productos relacionados con los seguros. Las soluciones Insurtech se están volviendo populares en la región debido a su capacidad de ofrecer opciones de seguros de salud y de propiedad personalizables y adaptables. El creciente número de nuevas empresas de Insurtech también está impulsando la expansión de la región.

- Por ejemplo, según un análisis de la industria, en 2024, los inversores norteamericanos invirtieron 61.900 millones de dólares en nuevas empresas estadounidenses y canadienses.

Descargar muestra gratuita para conocer más sobre este informe.

Estados Unidos dominó el mercado en 2025 y se estima que crecerá con una CAGR considerable durante el período previsto. Los consumidores esperan cada vez más productos de seguros personalizados y adaptados a sus necesidades específicas. Las nuevas empresas de Insurtech en EE. UU. están aprovechando el análisis de datos, el aprendizaje automático y la inteligencia artificial para desarrollar productos de seguros personalizados, incluida la cobertura basada en el uso o bajo demanda. Se prevé que el mercado estadounidense alcance los 5.540 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 3.220 millones de dólares en 2025, lo que representa el 16,87 % de los ingresos totales del mercado, y se prevé que alcance los 3.740 millones de dólares en 2026. Se espera que la región ocupe la segunda mayor cuota de mercado de insurtech debido al desarrollo de varias economías y centros financieros en Francia, Alemania y el Reino Unido. Las compañías de seguros de la región están trabajando para ofrecer opciones de seguros de bajo costo. Se espera que el mercado regional crezca a medida que aumente la demanda de teléfonos inteligentes en Europa. Se espera que el tamaño del mercado del Reino Unido alcance los 950 millones de dólares en 2025, seguido por el tamaño del mercado de Alemania que probablemente sea de 720 millones de dólares y se espera que Francia alcance los 600 millones de dólares en 2025.

Asia Pacífico

Se espera que la región de Asia Pacífico tenga el segundo mayor tamaño de mercado con 6.560 millones de dólares en 2026.

Se espera que el mercado regional crezca con la segunda CAGR más alta del 33,90% durante el período previsto debido al aumento del uso de teléfonos inteligentes en la región. Muchas empresas de insurtech están adoptando un enfoque centrado en los dispositivos móviles, lo que permite a los clientes comprar, administrar y reclamar seguros directamente desde sus teléfonos inteligentes.

- Por ejemplo,Turtlemint en India ofrece una aplicación móvil donde los usuarios pueden comparar varias pólizas de seguro, comprarlas y presentar reclamaciones directamente a través de sus teléfonos.

América Latina

En 2025, América Latina generó 800 millones de dólares, lo que contribuyó con el 4,20 % a los ingresos del mercado mundial, y se prevé que crezca hasta 910 millones de dólares en 2026.

Medio Oriente y África

La región de Medio Oriente y África captó el 5,03% del mercado global en 2025, generó 960 millones de dólares en ingresos y se prevé que alcance los 1060 millones de dólares en 2026. El mercado de la región se encuentra en la fase emergente. Las soluciones móviles primero se están volviendo centrales en esta región, especialmente en países donde la penetración de los seguros tradicionales es baja. Las Insurtechs ofrecen aplicaciones móviles y plataformas digitales que facilitan a los consumidores el acceso a los productos de seguros. Es probable que el mercado de los EAU alcance los 440 millones de dólares en 2025.

Sudamerica

El mercado sudamericano se encuentra en una fase de evolución a medida que las empresas que operan en el mercado están aprovechando la IA y el ML para mejorar el servicio al cliente. Los chatbots y el procesamiento de reclamos impulsados por inteligencia artificial se están convirtiendo en estándar en los países de América del Sur y contribuirán al crecimiento regional durante el próximo año.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se centran en asociaciones para ampliar el alcance global

Las empresas líderes están elaborando estrategias durante asociaciones y adquisiciones para ganar participación de mercado. Se prevé que estas estrategias les ayudarán a diseñar una cartera de productos sólida para aumentar el alcance global. Los participantes que operan a nivel global también están formando colaboraciones y alianzas con empresas recién ingresadas para expandir significativamente sus operaciones.

- Por ejemplo, en septiembre de 2023, McKinsey y Salesforce se asociaron para desarrollar IA generativa para el comercio, el marketing, las ventas y los servicios. Esta asociación involucra a un equipo de arquitectos de soluciones, diseñadores de UX, científicos de datos, ingenieros de la nube y especialistas en cultura organizacional.

Lista de empresas clave de Insurtech estudiadas:

- NTT Data Corporation (Japón)

- Tecnologías Hexaview, Inc.(A NOSOTROS.)

- Corporación InsureMO(Singapur)

- Grupo Damco(A NOSOTROS.)

- Tecnología DXC (EE. UU.)

- Servicios de tecnología de seguros (EE. UU.)

- Majesco (Estados Unidos)

- Seguro Oscar (EE. UU.)

- Plantilla cuantitativa (EE. UU.)

- Tecnología de cambio(Francia)

- Wipro Limited (India)

- Seguros ZhongAn (China)

- Seguros generales Acko (India)

- Metromile (Estados Unidos)

- Alan (Francia)

- Luko (Francia)

- Benevolente (Reino Unido)

- Evari (Australia)

- Brolly (Reino Unido)

- Seguro de vale (EE. UU.)

...y más

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2024:Sure se asoció con CU Financial Group, LLC para presentar SimpleQuote, la última solución de seguros digitales que ayudará a las cooperativas de crédito a brindar a sus miembros un acceso fluido a los seguros.

- Noviembre de 2024:Fedo.ai se asoció con Canara HSBC Life Insurance para lanzar evaluaciones de salud no invasivas utilizando IA. Esta asociación estratégica tiene como objetivo mejorar la experiencia del cliente en las evaluaciones de salud.

- Marzo de 2024:Zego, una empresa insurtech con sede en el Reino Unido, amplió su oferta de seguros para flotas al sudeste asiático, destacando la creciente globalización de las empresas insurtech.

- Enero de 2024:Lemonade adquirió una startup de automatización de reclamos impulsada por inteligencia artificial para mejorar la eficiencia del procesamiento de reclamos. La empresa pretende utilizar esta tecnología para acelerar su proceso de revisión de reclamaciones y reducir los costos operativos.

- Marzo de 2022:Nividous se asoció con Damco Solutions para ofrecer un valor comercial óptimo a través de las industrias mediante la reestructuración de procesos centrales y secundarios con tecnología de automatización inteligente.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Insurtech abarca una amplia gama de actividades destinadas a mejorar la usabilidad, la accesibilidad y la experiencia general de los productos y servicios digitales. Se espera que el mercado crezca a medida que las empresas inviertan cada vez más para brindar una experiencia fluida y atractiva a los usuarios. La creciente inversión de los usuarios en SaaS, aplicaciones móviles y plataformas digitales creará grandes oportunidades para los actores clave del mercado en los próximos años.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 24,1% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, aplicación, tecnología, usuario final y región |

|

Segmentación |

Por componente

Por aplicación

Por tecnología

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

NTT Data Corporation (Japón), Hexaview Technologies, Inc. (EE.UU.), InsureMO Corporation (Singapur), Damco Group (EE.UU.), DXC Technology (EE.UU.), Insurance Technology Services (EE.UU.), Majesco (EE.UU.), Oscar Insurance (EE.UU.), Quantemplate (EE.UU.) y Shift Technology (Francia) |

Preguntas frecuentes

Se prevé que el mercado alcance los 132.710 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 19.060 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 24,1% durante el período previsto.

Por tecnología, AI & ML lideraron el mercado en 2025.

La creciente transformación digital en los seguros es un factor clave que acelera el crecimiento del mercado.

NTT Data Corporation, Hexaview Technologies, Inc., InsureMO Corporation, Damco Group y DXC Technology son los principales actores del mercado.

Norteamérica lidera el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados