Tamaño del mercado de dispositivos de cardiología intervencionista, participación y análisis de la industria, por producto (stents coronarios {stent metálico desnudo (BMS), stent liberador de fármacos (DES), otros}, dispositivos cardíacos estructurales {válvulas cardíacas, oclusores y otros}, balones de angioplastia, catéteres {catéteres de diagnóstico (angiografía, IVUS, otros), catéteres de tratamiento (aterectomía, trombectomía, ablación, Otros)}, Dispositivos de protección embólica y otros), por usuario final (hospitales y ASC, y laboratorios de cateterismo y otros) y pronósticos regionale

INFORMACIÓN CLAVE DEL MERCADO

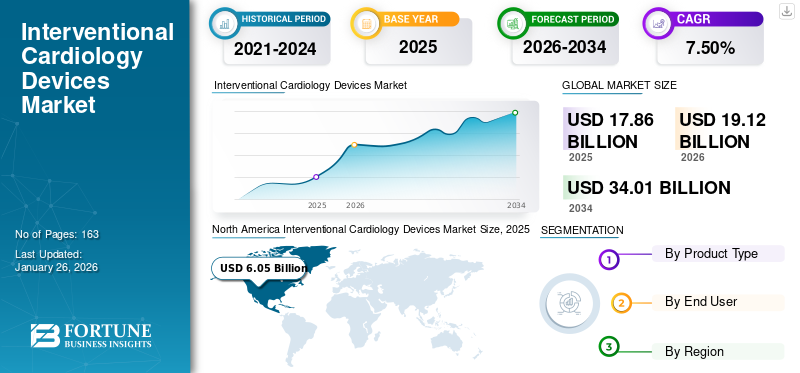

El tamaño del mercado de dispositivos de cardiología intervencionista se valoró en 17,86 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 19,12 mil millones de dólares en 2026 a 34,01 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,50% durante el período previsto. América del Norte dominó el mercado de oncología intervencionista con una cuota de mercado del 33,90% en 2025. Además, se prevé que el tamaño del mercado de dispositivos de cardiología intervencionista de EE. UU. crezca significativamente, alcanzando un valor estimado de 9,37 mil millones de dólares estadounidenses para 2034, impulsado por la creciente incidencia de enfermedades coronarias y actores clave que se centran en el lanzamiento de nuevos productos.

Las cirugías intervencionistas requieren dispositivos especializados para reparar vasos dañados o debilitados, arterias estrechadas u otras partes afectadas de la estructura del corazón de forma no quirúrgica. Por lo tanto, los dispositivos de cardiología intervencionista, como los stents coronarios, los catéteres con balón de corte y la angioplastia coronaria transluminal percutánea (ACTP), se utilizan para realizar cirugías mínimamente invasivas en hospitales o laboratorios de cateterismo cardíaco. La prevalencia de enfermedades cardiovasculares (ECV), como enfermedades coronarias, accidentes cerebrovasculares y fibrilación auricular, está aumentando a nivel mundial. El aumento de los factores de riesgo ambientales, como la contaminación, y de factores biológicos, como el consumo de alcohol, una dieta poco saludable, el consumo de tabaco, el tabaquismo y otros, son responsables de la creciente incidencia de enfermedades cardiovasculares.

- Según los datos publicados por la Organización Mundial de la Salud (OMS), las enfermedades cardiovasculares son la principal causa de muerte en todo el mundo, con alrededor de 17,9 millones de muertes reportadas en todo el mundo.

- Según un artículo publicado por el Colegio Americano de Cardiología en abril de 2021, alrededor de la mitad de las muertes a nivel mundial se producen por enfermedades cardiovasculares en Asia. Las muertes notificadas por trastornos cardiovasculares en Asia aumentaron de 5,6 millones a 10,8 millones entre 1990 y 2019.

- Según las estadísticas publicadas por los Centros para la Prevención y las Enfermedades (CDC), en 2020, alrededor de 20,1 millones de adultos estadounidenses mayores de 20 años sufrieron enfermedad de las arterias coronarias (CAD).

Además, los proveedores de atención médica hacen cada vez más hincapié en estancias hospitalarias más cortas y menos complicaciones posoperatorias. Esto está provocando un aumento del número de cirugías cardiovasculares basadas en técnicas intervencionistas mínimamente invasivas.

- Según datos publicados por Yale Medicine, en Estados Unidos se realizan alrededor de 900.000 intervenciones percutáneas (ICP) cada año.

Los actores clave se están centrando ahora en la producción y el lanzamiento de dispositivos avanzados para satisfacer la creciente demanda de dispositivos mínimamente invasivos a nivel mundial.

- Por ejemplo, en julio de 2021, Medtronic anunció el lanzamiento del catéter con balón recubierto de fármaco (DCB) Prevail y la recepción de la marca CE en Europa. El balón recubierto de fármaco se utiliza durante los procedimientos de intervención coronaria percutánea (PCI) en pacientes con enfermedad de las arterias coronarias (CAD).

Por lo tanto, se espera que los factores antes mencionados, junto con el creciente enfoque de los actores clave de la industria en la introducción de nuevos dispositivos y la disponibilidad de cobertura de reembolso para dispositivos intervencionistas en los países desarrollados impulsen el crecimiento del mercado.

La pandemia de COVID-19 afectó negativamente al mercado en 2020. COVID-19 tuvo un efecto significativo en todos los procedimientos quirúrgicos electivos en todo el mundo, afectando significativamente al mercado global. Mientras las instalaciones médicas luchaban con un creciente volumen de pacientes que padecían infección por COVID-19, se pospusieron los tratamientos de enfermedades coronarias y estructurales del corazón.

Sin embargo, en 2021 se notificaron en varios países de todo el mundo repuntes sustanciales en todas las cirugías electivas e intervencionistas, incluidos los procedimientos coronarios. Además, después de la pandemia, la alta preferencia de los profesionales de la salud hacia los procedimientos intervencionistas, debido al control no invasivo y de infecciones entre los pacientes, impulsará aún más el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de dispositivos de cardiología intervencionista

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 17.860 millones de dólares

- Tamaño del mercado en 2026: 19,12 mil millones de dólares

- Tamaño del mercado previsto para 2034: 34.010 millones de dólares

- CAGR: 7,50% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de dispositivos de cardiología intervencionista con una participación del 33,90% en 2025, impulsada por la creciente incidencia de enfermedades coronarias, políticas de reembolso favorables y el énfasis de los actores clave en el lanzamiento de productos avanzados.

- Por producto, se espera que los stents coronarios conserven la mayor participación de mercado debido a su adopción generalizada en los países emergentes y a los amplios programas de adquisición dirigidos por el gobierno centrados en una distribución rentable.

Aspectos destacados clave del país:

- Estados Unidos: La creciente preferencia por procedimientos cardíacos mínimamente invasivos y los lanzamientos de productos estratégicos por parte de actores clave están impulsando el mercado.

- Europa: la alta prevalencia de enfermedades cardíacas estructurales y los dispositivos intervencionistas asequibles en comparación con otras regiones respaldan una fuerte demanda.

- China: Las iniciativas gubernamentales para la compra centralizada a granel de stents coronarios y la expansión de la fabricación nacional están impulsando el crecimiento del mercado.

- Japón: La creciente adopción de técnicas intervencionistas avanzadas y las aprobaciones regulatorias para dispositivos cardiológicos innovadores están impulsando la demanda.

Tendencias del mercado de dispositivos de cardiología intervencionista

Cambio de preferencia hacia procedimientos mínimamente invasivos a nivel mundial para ofrecer oportunidades de crecimiento del mercado

La prevalencia mundial de enfermedades cardiovasculares es alta y afecta a alrededor de un tercio de la población. Además, las tasas de morbilidad y mortalidad de la población que padece enfermedades cardiovasculares están aumentando a nivel mundial. Por tanto, estos factores han aumentado la necesidad y la demanda de diversos procedimientos cardíacos en todo el mundo.

- Según la Asociación Estadounidense del Corazón (AHA), en 2020 se informó que alrededor de 1,5 millones de pacientes se someten a cirugías cardíacas cada año en todo el mundo.

- Según los datos publicados por Lifespan Health System, cada año se realizan alrededor de 500.000 cirugías a corazón abierto en los EE. UU.

De manera similar, está aumentando la introducción de políticas de reembolso para cirugías intervencionistas percutáneas por parte de empresas en ASC, laboratorios de oficina (OBL) y laboratorios de cateterismo en los países desarrollados. Esto llevó a su alta preferencia por las cirugías intervencionistas en otros entornos, debido a su rentabilidad con la provisión de reembolso temprano, lo que reforzó aún más el mercado.

- Según un artículo publicado por tctMD, en enero de 2020, los Centros de Servicios de Medicare y Medicaid (CMS) anunciaron el reembolso de PCI en OBL y Centros de Cirugía Ambulatoria (ASC). Por lo tanto, el CMS ahora ofrecerá reembolso por ciertos procedimientos de angioplastia y colocación de stent realizados fuera del ámbito hospitalario ambulatorio.

- Según Stifel, Nicolaus & Company, la intervención coronaria junto con procedimientos de marcapasos representó alrededor de 566.000 procedimientos de Medicare realizados en las Divisiones Hospitalarias Ambulatorias (HOPD) en 2018.

Además, las ventajas que ofrecen los procedimientos cardíacos mínimamente invasivos, como incisiones más pequeñas, recuperación rápida y tasas de infección más bajas sobre otras cirugías cardíacas, son responsables de la creciente recomendación de los profesionales de la salud de procedimientos cardíacos mínimamente invasivos a los pacientes.

- Según los datos publicados por Healthcare Quality Improvement Partnership Ltd., en 2020 se informó que se realizaron alrededor de 100.294 procedimientos de intervención coronaria percutánea en el Reino Unido.

- Según los datos publicados por el NCBI en 2020, se informó que en Japón se realizaron alrededor de 250.000 procedimientos de intervención coronaria percutánea.

Además, la adopción de cirugías cardíacas mínimamente invasivas se ha convertido en una tendencia notable en varios países. Esto se debe principalmente al hecho de que las cirugías mínimamente invasivas brindan una recuperación más rápida, reducen el uso de sangre, acortan la estadía hospitalaria y reducen el costo general del tratamiento.

- Por ejemplo, según los datos publicados por el Centro Nacional de Información Biotecnológica (NCBI) en septiembre de 2023, la tasa de adopción de la cirugía de válvula mitral mínimamente invasiva (MIMVS) varía en todo el mundo y está aumentando significativamente. Alemania y Vietnam tienen una tasa de adopción más alta del 55% y del 50% para MIMVS. Al mismo tiempo, Estados Unidos y el Reino Unido han implementado este enfoque en el 23% y el 8% de los casos, respectivamente.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de dispositivos de cardiología intervencionista

Aumento de lanzamientos de productos por parte de actores clave en países emergentes para aumentar el crecimiento del mercado

Los países emergentes como China, India y Brasil sufren una gran carga de enfermedades cardiovasculares, como defectos valvulares y estenosis auricular, lo que plantea una gran demanda de dispositivos de cardiología intervencionista para su tratamiento. Así, mayordispositivo medicoLos actores están invirtiendo en I+D para fabricar y lanzar productos innovadores para satisfacer esta creciente demanda en estos países.

- En diciembre de 2021, Translumina, un desarrollador y fabricante global de dispositivos médicos cardiovasculares innovadores utilizados en cardiología intervencionista, anunció el establecimiento de la instalación de fabricación de válvulas cardíacas más grande de Asia en Vizag, India.

Está aumentando la asociación entre los principales actores para realizar varios ensayos clínicos sobre dispositivos intervencionistas. De manera similar, la creciente aprobación por parte de las autoridades reguladoras de estos dispositivos intervencionistas fabricados por actores nacionales en los países en desarrollo impulsará aún más el mercado.

- Por ejemplo, en octubre de 2023, Medinol anunció la aprobación por parte de la FDA de EE. UU. del stent liberador de fármacos Elunir-Perl. El dispositivo se utiliza en el tratamiento de la enfermedad de las arterias coronarias.

- En marzo de 2021, B. Braun SE se asoció con infrarrojos para implementar un ensayo clínico de exención de dispositivo en investigación (IDE) para el catéter con balón PTCA recubierto de fármaco SeQuent Please ReX. Esta asociación tenía como objetivo ofrecer catéteres tecnológicamente avanzados para el tratamiento de la enfermedad de las arterias coronarias entre los pacientes.

- En abril de 2022, Biosensors International Group, Ltd. recibió la aprobación PMDA japonesa para los dispositivos BioFreedom Ultra y BioFreedom utilizados para aplicaciones vasculares coronarias.

Además, los actores de la industria de dispositivos de cardiología intervencionista están enfatizando adquisiciones y colaboraciones con otros fabricantes para satisfacer la creciente demanda de procedimientos cardíacos intervencionistas en hospitales y centros de cirugía ambulatoria y ampliar su cartera de productos cardiovasculares en los países emergentes.

- En marzo de 2021, Medtronic anunció el lanzamiento de su catéter con balón para angioplastia transluminal percutánea (PTA) Chameleon en países como Italia, Portugal, Sudáfrica y Turquía. El dispositivo permite la infusión de fluidos diagnósticos o terapéuticos a través del puerto de inyección integrado proximal al balón.

Por lo tanto, los factores anteriores, junto con el lanzamiento de nuevos productos y su expansión en los países en desarrollo, impulsan aún más el crecimiento del mercado.

FACTORES RESTRICTIVOS

Retiros de productos por parte de los actores del mercado para restringir la adopción de dispositivos de cardiología intervencionista

Los casos de defectos de productos están aumentando en todo el mundo y representan graves riesgos para la salud. Esto ha llevado a que las agencias reguladoras retiren voluntariamente productos del mercado teniendo en cuenta la seguridad de los pacientes. Las razones más comunes para la retirada de productos de dispositivos intervencionistas fueron problemas de calidad, problemas de esterilidad y etiquetado incorrecto. Además, varias empresas fabricantes de dispositivos de intervención cardíaca están anunciando un retiro de sus productos debido a sus efectos adversos potencialmente mortales que obstaculizan el crecimiento del mercado.

- Por ejemplo, en julio de 2023, Abbott emitió un retiro del mercado de su catéter cardíaco utilizado en procedimientos de oclusión del apéndice auricular izquierdo, citando un riesgo de embolia gaseosa que podría provocar un accidente cerebrovascular cardíaco o la muerte.

- Según un estudio de JAMA, en enero de 2023, se estudiaron 156 dispositivos médicos aprobados mediante la vía 510(k) que fueron objeto de un retiro de clase 1 entre 2017 y 2021. De todo, casi el 30,0% de los dispositivos retirados del mercado estaban en el espacio cardiovascular.

- En abril de 2022, Medtronic retiró del mercado alrededor de 6000 globos recubiertos de fármaco IN.PACT Admiral debido a la pérdida de esterilidad y posibles daños.

- En diciembre de 2021, Arrow International, LLC, una subsidiaria de Teleflex Inc., retiró del mercado alrededor de 2132 bombas de balón intraaórtico Arrow AutoCAT 2 AC3 en los EE. UU. por tiempos de funcionamiento de la batería inesperadamente cortos.

De manera similar, varios actores clave cesaron la venta y distribución de determinados dispositivos debido a su retiro del mercado y sus posibles efectos potencialmente mortales, lo que obstaculizó aún más el crecimiento del mercado.

- En junio de 2022, Medtronic dejó de vender y distribuir el sistema HeartWare Ventricular Assist Device (HVAD) debido a múltiples problemas e informes de muerte de 14 pacientes. La FDA había anunciado una retirada del kit de implante de bomba HVAD en marzo de 2021 debido a 29 quejas, incluidos informes de 19 lesiones graves y dos muertes entre pacientes.

Además, las complicaciones asociadas con el uso de procedimientos de cardiología intervencionista, como hematoma, complicaciones vasculares, infarto de miocardio y lesión por radiación, limitan aún más la adopción de dispositivos de cardiología intervencionista.

- Según las estimaciones de tctMD, en enero de 2023, la FDA evaluó aproximadamente 30 dispositivos médicos por año como parte del proceso más riguroso de aprobación previa a la comercialización (PMA).

- Según los datos indicados por el NCBI en 2022, se observó alrededor del 5,0 % de riesgo de oclusión de la arteria radial debido a catéteres cardíacos después del acceso transradial en los EE. UU.

Por lo tanto, la creciente incidencia de eventos clínicos adversos atribuidos a dispositivos médicos de alto riesgo, sus retiradas del mercado y los rigurosos procesos de aprobación de nuevos dispositivos pueden frenar el crecimiento del mercado.

Análisis de segmentación del mercado de dispositivos de cardiología intervencionista

Por análisis de producto

La creciente demanda de stents coronarios en los países emergentes impulsará el crecimiento del segmento

Según el producto, el mercado se segmenta en stents coronarios, dispositivos cardíacos estructurales, balones de angioplastia, catéteres, dispositivos de protección embólica y otros.

Por producto, el segmento de stents coronarios representó la mayor participación en el mercado mundial, con un 38,55% en 2025. El segmento se divide a su vez en stent de metal desnudo (BMS), stent liberador de fármacos (DES) y otros. La proporción más alta se debió a la creciente demanda destentsen países emergentes, como China e India, y crecientes iniciativas gubernamentales para distribuir dispositivos de cardiología intervencionista entre la población.

- Se espera que el segmento de stents coronarios tenga una participación del 38,55% en 2025.

- Según un artículo publicado por XINHUANET.com en enero de 2021, se estima que en China se utilizan anualmente 1,5 millones de stents coronarios.

- Según los datos publicados por el Consejo de Estado de China, en noviembre de 2020, más de 400 instituciones de salud de toda China participaron en la adquisición centralizada, incluidas aquellas que normalmente compran más de 500 stents coronarios al año. El programa de compras al por mayor es parte de los esfuerzos liderados por el gobierno para abordar los precios inflados y otros problemas en la distribución de costosos suministros médicos.

Por otro lado, se espera que el segmento de dispositivos cardíacos estructurales crezca a una CAGR comparativamente más alta durante el período de pronóstico. El crecimiento del segmento se atribuye a la creciente prevalencia de dispositivos valvulares, y es probable que grandes lanzamientos de productos en países en desarrollo por parte de corporaciones clave contribuyan al crecimiento del segmento.

- En enero de 2022, Medtronic plc, líder mundial en tecnología sanitaria, anunció que la Administración Nacional de Productos Médicos (NMPA) había aprobado el sistema CoreValve Evolut PRO TAVR para el tratamiento de la estenosis aórtica en pacientes sintomáticos en China que tienen un riesgo alto o extremo de someterse a una cirugía a corazón abierto.

El segmento de dispositivos cardíacos estructurales se divide a su vez en válvulas cardíacas, oclusores y otros. El segmento de válvulas cardíacas dominó el mercado en 2023 debido a la creciente conciencia sobre las cirugías valvulares no invasivas entre la población y los escenarios de reembolso favorables para procedimientos y dispositivos cardíacos estructurales en los países desarrollados.

- Según datos revelados por Frontiers Media S.A. en mayo de 2022, más de 306.000 pacientes con estenosis aórtica se sometieron a un reemplazo de válvula aórtica transcatéter (TAVR) en los EE. UU.

Además, se espera que el segmento de balones de angioplastia crezca a una tasa compuesta anual sustancial durante el período previsto. Esto se debe a las grandes ventajas potenciales en comparación con otros dispositivos intervencionistas en cirugías cardiológicas no invasivas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

Aumento en el número de pacientes que visitanHospitales y centros de cirugía ambulatoria para impulsar el crecimiento

Según el usuario final, el mercado se segmenta en hospitales, ASC, laboratorios de cateterismo y otros.

Por usuario final, se prevé que el segmento de hospitales y centros quirúrgicos ambulatorios tenga una participación de mercado dominante del 66,21% en 2026. La participación más alta se atribuyó al aumento de los gastos hospitalarios y al número de hospitales que realizan cirugías intervencionistas. Además, el creciente número de pacientes que visitan hospitales para procedimientos coronarios impulsa el crecimiento del segmento.

- Según UCSanDiegoHealth, en febrero de 2021, alrededor de 717.000 pacientes adultos se sometieron a cirugías cardíacas en los hospitales de EE. UU. en 2020.

Se espera que el segmento de laboratorios de cateterismo y otros registre una tasa compuesta anual moderada durante el período de pronóstico. El crecimiento se debe al creciente número de laboratorios de cateterismo en varios países y a la creciente accesibilidad de opciones de tratamiento para pacientes que padecen trastornos cardíacos coronarios o estructurales.

- Por ejemplo, Koninklijke Philips N.V. anunció la finalización de 1.000thinstalaciones de laboratorios de cateterismo activos (sala de intervención) en India en diciembre de 2021. Además, durante los próximos años, Philips anunció duplicar el número de laboratorios de cateterismo activos en India, enfocándose en mejorar el acceso a atención cardíaca y neurovascular de calidad en ciudades de nivel 2 y 3.

PERSPECTIVAS REGIONALES

Según la región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Interventional Cardiology Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte generó 6.050 millones de dólares, lo que contribuyó con el 33,90 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 6.470 millones de dólares en 2026. El mayor predominio se debió a la creciente incidencia de enfermedades coronarias entre la población y al creciente énfasis de los actores clave en el lanzamiento y expansión de nuevos productos en la región. Además, el creciente número de diagnósticos y tratamientos de enfermedades coronarias entre la población impulsó aún más el crecimiento regional. Se prevé que el mercado estadounidense alcance los 6.180 millones de dólares en 2026.

- En junio de 2021, Abbott anunció que su familia de stents XIENCE recibió la aprobación de la Administración de Alimentos y Medicamentos (FDA) de EE. UU. para pacientes con alto riesgo de hemorragia (HBR) en los EE. UU. Además de la indicación HBR, Abbott también había recibido la aprobación de la FDA y la marca CE europea para su stent XIENCE Skypoint de próxima generación. XIENCE Skypoint permite a los médicos tratar vasos sanguíneos más grandes mediante una expansión mejorada del stent que puede abrir los vasos obstruidos de manera más efectiva.

Europa

El mercado europeo representó 5.120 millones de dólares en 2025, lo que representa el 28,60 % de la industria mundial, y se espera que alcance los 5.470 millones de dólares en 2026. Además, la presencia de dispositivos intervencionistas de bajo costo en comparación con otras naciones provocó un aumento en el número de procedimientos intervencionistas en la región, impulsando aún más el crecimiento regional. Además, el aumento de las aprobaciones regulatorias y los lanzamientos de productos en toda la región también es responsable del crecimiento regional. Se prevé que el mercado del Reino Unido alcance los 680 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1,520 millones de dólares en 2026.

- Por ejemplo, en enero de 2024, Reflow Medical, Inc. anunció que su sistema de stent temporal desnudo había obtenido la certificación de la Marca CE en la Unión Europea. Este dispositivo tiene como objetivo abordar lesiones de novo o reestenóticas en las arterias infrapoplíteas mediante la utilización de un balón recubierto de fármaco disponible comercialmente para mejorar la absorción del fármaco.

- Según los datos publicados por Innovate Healthcare en 2021, se informó que el costo de los stents metálicos en Alemania rondaba los 120 dólares, en comparación con los 670 dólares en los EE. UU.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 3.870 millones de dólares en 2025, capturando el 21,70% de la cuota de mercado global, y se prevé que alcance los 4.170 millones de dólares en 2026. La CAGR más alta se atribuyó al aumento de la población de pacientes para procedimientos mínimamente invasivos y al aumento de ensayos clínicosen el desarrollo de dispositivos avanzados y eficaces en los países de Asia Pacífico. Se prevé que el mercado de Japón alcance los 470 millones de dólares en 2026, el mercado de China alcance los 980 millones de dólares en 2026 y el mercado de la India alcance los 790 millones de dólares en 2026.

Medio Oriente y África y América Latina

El mercado de Oriente Medio y África generó 1.300 millones de dólares en 2025, lo que representa el 7,30% del panorama del mercado mundial, y se espera que alcance los 1.390 millones de dólares en 2026. América Latina representó 1.520 millones de dólares en 2025, lo que representa el 8,50% de la cuota de mercado mundial, y se prevé que alcance los 1.620 millones de dólares en 2026. Se prevé que las regiones de Oriente Medio y África y América Latina crecer a una CAGR considerable debido al creciente número de cirugías vasculares coronarias y la alta demanda de procedimientos cardíacos no invasivos durante el período de pronóstico.

Lista de empresas clave en el mercado de dispositivos de cardiología intervencionista

Fuerte enfoque en estrategias orgánicas por parte de los principales actores para ampliar la cartera de productos

Edwards Lifesciences, Medtronic y Abbott son los actores destacados en el mercado global y capturaron una participación significativa en 2024. La mayor participación se debió al creciente enfoque en la introducción de nuevos productos por parte de los actores clave. Del mismo modo, el crecimiento de la empresa se debe al aumento de las aprobaciones de dispositivos de cardiología intervencionista por parte de diversas autoridades reguladoras de todo el mundo.

- En septiembre de 2022, Edwards Lifesciences Corporation recibió la aprobación de la FDA de EE. UU. para la válvula SAPIEN 3 Ultra RESILIA utilizada para el reemplazo de válvulas cardíacas.

Otros actores importantes que operan en el mercado, como Abbott, se están centrando en desarrollar dispositivos tecnológicamente avanzados para tratar diversas enfermedades cardíacas en pacientes pediátricos. Además, los actores clave están adoptando varias estrategias de crecimiento orgánico e inorgánico para establecerse en el mercado y ampliar aún más la cartera de productos de la empresa.

- En septiembre de 2022, Abbott anunció los datos de tres años sobre el oclusor Amplatzer Piccolo que muestran resultados positivos en el tratamiento del conducto arterioso permeable (PDA) en bebés prematuros. Este es el primer tratamiento transcatéter mínimamente invasivo aprobado para tratar el CAP en bebés prematuros.

- En febrero de 2022, Boston Scientific Corporation adquirió Baylis Medical Company Inc., que ofrece guías y vainas para respaldar los procedimientos del corazón izquierdo con catéter. Esto ayuda a la empresa a fortalecer su posición en el mercado de dispositivos intervencionistas.

Del mismo modo, el creciente énfasis en las colaboraciones, las inversiones en I+D y la realización de ensayos clínicos es el factor clave responsable del crecimiento de otros actores del mercado. Además, la presencia global de estos actores clave y la extensa red de distribución en las naciones emergentes aumentarán aún más el crecimiento del mercado global de dispositivos de cardiología intervencionista.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Edward Lifesciences (EE. UU.)

- Corporación Científica de Boston(A NOSOTROS.)

- Abbott (Estados Unidos)

- medtronic(Irlanda)

- BIOTRONIK SE & Co. KG(Alemania)

- vascular(España)

- Corporación Terumo(Japón)

- Teleflex Incorporated (EE.UU.)

- B. Braun SE (Alemania)

- Alvimedica (Turquía)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2022:Boston Scientific Corporation adquirió una participación importante de Acotec Scientific Holdings, una empresa china de tecnología médica que ofrece diversas soluciones para procedimientos intervencionistas. Esta adquisición ayudó a Boston Scientific Corporation a ampliar su cartera de productos y su mercado en China.

- Agosto de 2022:Medtronic adquirió Affera Inc., una destacada empresa de tecnología sanitaria. A través de esta adquisición, Medtronic agregó productos como el catéter de ablación y diagnóstico cardíaco Sphere-9 y el mapeo cardíaco Affera Prism-1.

- noviembre 2021: B. Braun SE se asoció con REVA Medical para distribuir Fantom Encore, un andamio bioabsorbible utilizado para intervenciones coronarias.

- septiembre 2021: Abbott adquirió Walk Vascular, LLC para proporcionar dispositivos vasculares únicos y mejorar la atención al paciente. El sistema de trombectomía por aspiración mínimamente invasivo está diseñado para eliminar coágulos de sangre. Walk Vascular, LLC ahora forma parte de la cartera de productos cardiovasculares de Abbott.

- Septiembre de 2021:Boston Scientific Corporation adquirió Devoro Medical, Inc., que desarrolla la plataforma de trombectomía WOLF. Esta adquisición ayuda a la empresa a ampliar su cartera de productos de intervenciones periféricas y ofrece a los médicos nuevas opciones para mejorar los procedimientos de trombectomía.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis de mercado detallado y se centra en aspectos cruciales como los principales actores, productos y las principales indicaciones del mercado. Además, ofrece información sobre las tendencias del mercado y desarrollos clave de la industria, como fusiones, asociaciones y adquisiciones. Además de los factores mencionados anteriormente, el informe incluye factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

CAGR del 7,50% entre 2026 y 2034 |

|

Segmentación |

Por producto

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el mercado crezca de 19,12 mil millones de dólares en 2026 a 34,01 mil millones de dólares en 2034.

Con una tasa compuesta anual del 7,50%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el segmento de stents coronarios lidere este mercado durante el período de pronóstico.

La creciente prevalencia de enfermedades vasculares coronarias y la creciente I+D de productos tecnológicamente avanzados en todo el mundo son los factores clave que impulsan el crecimiento del mercado.

Medtronic, Edward Lifesciences y Abbott son actores importantes en el mercado global.

Se espera que la creciente prevalencia de trastornos valvulares y el aumento del número de cirugías mínimamente invasivas en todo el mundo impulsen la adopción de dispositivos intervencionistas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 163

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados