Tamaño del mercado de adhesivos para laminación, participación y análisis de la industria, por tipo de resina (poliuretano, acrílico y otros), por tecnología (a base de solventes, sin solventes, a base de agua y otros), por industria de uso final (embalaje, industrial y transporte) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

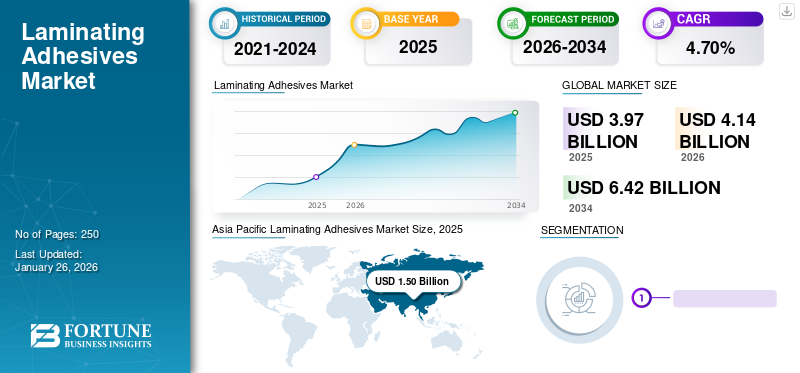

El tamaño del mercado mundial de adhesivos para laminación se valoró en 3,97 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,14 mil millones de dólares en 2026 a 6,42 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,70% durante el período previsto. Asia Pacífico dominó el mercado de adhesivos para laminación con una participación de mercado del 38% en 2025. Además, se prevé que el tamaño del mercado de adhesivos para laminación en los EE. UU. crezca significativamente, alcanzando un valor estimado de 954,23 millones de dólares estadounidenses para 2032, impulsado por la creciente demanda de envases flexibles y una mayor adopción en las industrias automotriz y electrónica.

Los adhesivos para laminación son un componente esencial para producir películas con funciones avanzadas mediante la laminación de múltiples películas, que se unen entre sí para formar una capa superior. Estos incluyen películas de plástico,lámina de aluminio, papel y otros. Los mecanismos de laminación se curan mediante calor o una combinación de calor y presión, similar a los adhesivos termofusibles. Estos adhesivos pueden adherirse bien, soportar altas temperaturas y proteger contra factores ambientales de bajo riesgo. Las propiedades de los adhesivos son siempre evidentes y se utilizan para laminar papel o películas que deben leerse protegiéndolos del agua y del desgarro.

Los adhesivos para laminación pueden unir determinadas superficies debido a sus variadas composiciones. Algunos productos se adhieren al papel, metal, vidrio y mampostería, mientras que otros se adhieren a textiles, madera y superficies porosas. Los adhesivos también pueden unir dos materiales diferentes como caucho y metal. Un adhesivo para laminación puede contener o no disolventes. Se pueden fabricar resistentes a productos químicos, rayos UV y humedad y soportar temperaturas de hasta 450 °F. Además, también pueden desarrollarse para su uso en aplicaciones de alto voltaje y con aparatos eléctricos.

La propagación de COVID-19 provocó una reducción de la demanda de adhesivos para laminación debido al cierre de operaciones de varias industrias de uso final. Estos incluían alimentos y bebidas, electrónica, productos farmacéuticos y otros sectores. Obligó a los fabricantes a reducir la producción. Además, la limitación del movimiento y el comercio interrumpió las cadenas de suministro involucradas en el mercado. Las tendencias del mercado, como las interrupciones en el flujo de caja, la transferencia en la asignación de recursos, lo esencial para la distancia social y otras, provocarán cambios en cada etapa.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ADHESIVOS PARA LAMINACIÓN

- Tamaño del mercado en 2025: 3.970 millones de dólares

- Tamaño del mercado en 2026: 4.140 millones de dólares

- Tamaño del mercado previsto para 2034: 6.420 millones de dólares

- CAGR: 4,70% de 2026 a 2034

- Asia Pacífico dominó el mercado de adhesivos para laminación con una participación del 38,0% en 2025.

- Se proyecta que el segmento de poliuretano tendrá la mayor cuota de mercado del 39,37% en 2026.

- Se proyecta que el segmento de tecnología basada en solventes tenga una participación del 41,3% en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 1.500 millones de dólares en 2025 y se prevé que alcance los 1.570 millones de dólares en 2026, impulsado por la expansión de la industria del embalaje.

Europa

Europa capturó el 29,00% del mercado mundial en 2025, alcanzando los 1.170 millones de dólares, impulsado por la producción de automóviles y la adopción de vehículos eléctricos.

América del norte

América del Norte representó 1.010 millones de dólares en 2025 (participación del 25,00%), respaldada por la creciente demanda de alimentos y bebidas envasados.

A NOSOTROS.

Se prevé que el mercado alcance los 720 millones de dólares en 2026, impulsado por la creciente demanda de envases.

Japón

Se prevé que el mercado alcance los 260 millones de dólares estadounidenses para 2026, respaldado por la expansión de las industrias de embalaje y fabricación.

Leer más

Adhesivos para laminación Tendencias del mercado

Adopción creciente de adhesivos a base de agua y sin solventes para impulsar la expansión de la industria

A medida que ha aumentado la conciencia medioambiental, los adhesivos sin disolventes se han vuelto más comunes en la industria del embalaje flexible. Elimina la erosión de disolventes orgánicos en la tinta de impresión causada por disolventes residuales en los productos de embalaje. Los adhesivos sin disolventes son una tendencia de desarrollo futuro que serán multifuncionales y capaces de trabajar con diversos materiales en diversas industrias. Los adhesivos a base de agua son ecológicos y menos dañinos para los trabajadores en el sitio. El agua es un disolvente mucho más barato que el disolvente orgánico. Además, los adhesivos a base de agua son más seguros y menos costosos que los adhesivos similares a base de solventes. Estas son algunas de las razones principales que impulsan el crecimiento del mercado mundial de adhesivos para laminación. Asia Pacífico fue testigo de un crecimiento del mercado de adhesivos para laminación de 1,37 mil millones de dólares en 2023 a 1,43 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de adhesivos para laminación

La creciente demanda de envases flexibles en la industria de alimentos y bebidas para impulsar la expansión de la industria

El aumento de la población en las zonas urbanas ha aumentado la demanda de envases flexibles, lo que está generando tendencias innovadoras de envases más inteligentes y seguros en la industria de alimentos y bebidas. La necesidad de adhesivos para laminación ha aumentado recientemente desde paquetes económicos de uso general hasta aplicaciones de alto rendimiento, como envases aptos para microondas de uso directo. Esto exige que el fabricante integre el revestimiento laminado con estructuras energéticamente eficientes y respetuosas con el medio ambiente que puedan utilizarse debajo de los envases de alimentos secos (bocadillos, bolsas de sopa, café,pastas, y otros), envases de alimentos frescos (envases de carne, queso y pescado), bolsas stand-up para jugos de frutas, envases de confitería y helados, tapas de porciones, tapas de vidrio (productos lácteos, alimentos secos) y envases de comidas preparadas. Por lo tanto, se espera que el sector de los envases flexibles aumente significativamente el tamaño del mercado global.

Los avances tecnológicos conducen al desarrollo de adhesivos para laminación más ecológicos y sostenibles

Los avances tecnológicos han revolucionado la producción de adhesivos para laminación, haciéndolos más ecológicos y sostenibles. Con la creciente conciencia sobre las cuestiones medioambientales, los fabricantes han comenzado a desarrollar adhesivos que tienen un impacto mínimo en el medio ambiente y, al mismo tiempo, ofrecen el mismo nivel de rendimiento que los adhesivos tradicionales.

Se están fabricando nuevos adhesivos de laminación ecológicos utilizando materiales reciclados o de origen vegetal que no son tóxicos y son biodegradables. Además, algunos fabricantes están utilizando fuentes de energía renovables para impulsar sus procesos de producción, reduciendo así su huella de carbono. Estos adhesivos de laminación sostenibles no solo son mejores para el medio ambiente, sino que también ofrecen otros beneficios, como una mayor seguridad para los trabajadores y una reducción de los residuos. A medida que más empresas adopten prácticas sostenibles, se espera que crezca la demanda de adhesivos para laminado ecológicos, lo que generará aún más avances en esta área.

FACTORES RESTRICTIVOS

Normas y regulaciones estrictas de los gobiernos sobre la eliminación de plásticos para limitar el crecimiento del mercado

Los gobiernos de todo el mundo han estado imponiendo programas y procesos de reciclaje para la liberación de sustancias químicas peligrosas de los talleres de reciclaje. Esto ha generado preocupación por la forma en que se desechan los plásticos en forma de bolsas y soportes, lo que contamina los acueductos y provoca obstrucciones y, por lo tanto, genera un mayor impacto en los animales marinos. Cada vez que se vierten grandes cantidades de plástico en los océanos, se impactan las cadenas alimentarias de los ecosistemas marinos. Debido a esto, las autoridades globales junto con las autoridades municipales han impuesto reglas y regulaciones estrictas que obstaculizan la demanda de bonos de laminación.

Análisis de segmentación del mercado de adhesivos para laminación

Por análisis de tipo de resina

El segmento de poliuretano tendrá la mayor participación debido a la fuerte vinculación y el amplio perfil de rendimiento

Según el tipo de resina, el mercado se segmenta enpoliuretano, acrílico y otros. Se prevé que el segmento de poliuretano tenga una cuota de mercado dominante del 39,37% en 2026 debido a sus características sobre los otros tipos de resina en el mercado. Estos adhesivos tienen una excelente adhesión a una amplia gama de sustratos con numerosas propiedades. Estos incluyen la no inflamabilidad, la mejora del tiempo de curado y los cambios de formulación que pueden variar la vida útil. Además, se puede conseguir una buena flexibilidad en el producto curado. Estos adhesivos permanecen unidos en una amplia gama de temperaturas de funcionamiento.

Por análisis de tecnología

El segmento basado en solventes dominará con el creciente uso de productos en la industria del embalaje

Según la tecnología, el mercado se segmenta en base solvente, sin solvente, base agua y otros, lo que se prevé que contribuya con una participación de mercado del 41,3 % a nivel mundial en 2026. El adhesivo a base de solvente es la tecnología más utilizada para los adhesivos para laminación de envases flexibles. Ofrece tecnología de uretano con una larga historia de desarrollo de productos. Además, proporciona buena adherencia y rendimiento para cumplir con requisitos desde envases de alimentos generales hasta de alto rendimiento con buena adherencia, resistencia del producto y resistencia al calor. Este es el principal factor impulsor del crecimiento de los adhesivos a base de disolventes.

En el pasado, las aplicaciones de uso general se realizaban con adhesivos acrílicos a base de agua. Para los convertidores, el adhesivo a base de agua suele costar menos que el adhesivo a base de solvente. Un polímero en emulsión conocido como acrílico a base de agua se produce mediante la polimerización de monómeros acrílicos por radicales libres en agua. La laminación se puede cortar inmediatamente hasta el adhesivo a base de agua con la mayor resistencia al corte.

Por análisis de la industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de envases dominará debido a la creciente demanda de los consumidores

Según la industria de uso final, el mercado está segmentado en embalaje, industrial y transporte, con una participación prevista del 64,49% en 2026. Gracias al crecimiento de la demanda del sector de embalaje minorista y las políticas gubernamentales de apoyo, el sector del embalaje experimentó un repunte en 2024 y se espera que muestre una fuerte tasa de crecimiento durante el período previsto. Los recubrimientos adhesivos se comercializan para múltiples aplicaciones de embalaje, incluidas cubiertas flexibles para envasar diversos productos como verduras, carne, queso, condimentos y lácteos. Las aplicaciones sin contacto con alimentos incluyen embalaje de instrumentos médicos, embalaje en blíster farmacéutico y aplicaciones industriales. Se espera que el segmento industrial tenga una participación del 26,6% en 2024.

El adhesivo elástico para laminar de uso industrial se produce mediante una extraordinaria técnica sintética. Se utiliza para adherir a metal, madera, muebles, tableros de fórmica, tableros de diseño, cubiertas de alta presión, madera comprimida, madera blanda, cuero de vaca, tableros de bajo, piel de becerro falsificada, espuma, hormigón, elásticos,plásticay diferentes materiales. La tecnología de laminación está creciendo y creará un nuevo conjunto de regímenes para aportar normas más seguras para lograr soluciones de higiene en el sector de alimentos y bienes de consumo. Todos estos factores ayudarán a generar la demanda de adhesivos para laminación en diversas industrias.

ANÁLISIS DEL MERCADO REGIONAL DE ADHESIVOS PARA LAMINACIÓN

Asia Pacific Laminating Adhesives Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 1.500 millones de dólares en 2025, lo que representa el 38,00% de los ingresos totales del mercado, y se prevé que alcance los 1.570 millones de dólares en 2026. El crecimiento del mercado está impulsado por la expansión de la industria regional, que impacta positivamente en varios sectores dentro del área. La industria del embalaje en China ha sido la fuerza impulsora detrás del dominio del país en la región de Asia Pacífico en 2023 y ha sido testigo de un crecimiento y desarrollo significativos del sector en la región. El mercado de Japón está valorado en 260 millones de dólares para 2026, el mercado de China está valorado en 720 millones de dólares para 2026 y el mercado de la India está valorado en 290 millones de dólares para 2026.

- En China, se estima que el segmento del transporte tendrá una cuota de mercado del 9,1% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El mercado de América del Norte se valoró en 1,01 mil millones de dólares en 2025, capturando el 25,00% de los ingresos globales, y se estima que alcanzará los 1,05 mil millones de dólares en 2026. La creciente industria del embalaje de América del Norte impulsará el crecimiento del mercado en esta región. El cambio en el comportamiento del consumidor, la conciencia del mercado y la demanda de alimentos y bebidas envasados están impulsando el crecimiento en América del Norte y afectando a varias industrias de uso final. El mercado estadounidense está valorado en 720 millones de dólares hasta 2026.

Europa

En 2025, Europa poseía el 29,00 % del mercado mundial, alcanzando una valoración de 1170 millones de dólares, y se prevé que crezca hasta 1220 millones de dólares en 2026. La industria automotriz de Alemania, que es la más grande de Europa, está impulsando actualmente el crecimiento del mercado en la región. La rápida adopción de vehículos eléctricos es una respuesta a los crecientes niveles de emisiones de CO2. Además, se espera que los principales fabricantes industriales de la zona aumenten su consumo de productos, lo que conducirá a un mayor crecimiento del sector. El mercado del Reino Unido está valorado en 240 millones de dólares para 2026, y el mercado de Alemania está valorado en 400 millones de dólares para 2026.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 170 millones de dólares en 2025, lo que representa una participación del 4,00%, y se espera que alcance los 170 millones de dólares en 2026. La industrialización de América Latina ha llevado al crecimiento del mercado, particularmente en el uso de bonos laminados en las industrias industriales y de alimentos envasados. Se espera que esta tendencia acelere el crecimiento del mercado en la región. Mientras tanto, Arabia Saudita está impulsando un crecimiento significativo del mercado en Medio Oriente y África debido al mayor consumo en el sector industrial. Además, la creciente economía de la región y la mejora de los estilos de vida de los consumidores aumentan aún más la demanda de bienes de consumo terminados, comoproductos cosméticos, productos farmacéuticos y productos alimenticios envasados.

Mercado de Oriente Medio y África

En 2025, el mercado de Oriente Medio y África ascendió a 130 millones de dólares, lo que representa el 3,00% de la demanda mundial, y se prevé que crezca a 130 millones de dólares en 2026.

Lista de empresas clave en el mercado Adhesivos para laminación

Las empresas conjuntas y la extensión de instalaciones son las principales iniciativas estratégicas implementadas por empresas líderes

Los principales actores del mercado, incluidos DuPont, H.B. Fuller Company, Henkel AG, 3M y Dow son empresas que operan en el negocio de materiales.

DuPont tiene una fuerte presencia en Norteamérica y fabrica adhesivos para laminación. La empresa es el mayor fabricante de productos químicos especializados y materias primas avanzadas de la región. DuPont tiene una sólida red de distribución y ofrece una amplia gama de productos. Otros actores clave en el mercado también tienen una fuerte presencia regional, sólidos canales de distribución y diversas ofertas de productos.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- DuPont(A NOSOTROS.)

- MEDIA PENSIÓN. Compañía más completa(A NOSOTROS.)

- Henkel-AG(Alemania)

- 3M (EE.UU.)

- dow(A NOSOTROS.)

- Sika AG (Suiza)

- Bostik (Francia)

- Corporación DIC (Japón)

- Pidilite Industries Limited (India)

- Grupo Flint (Luxemburgo)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2023- Henkel AG anunció una ceremonia de inauguración de su nueva unidad de negocios de fabricación basada en adhesivos en la provincia de Shandong, China. La nueva planta se establecerá por un valor aproximado de 126 millones de dólares con el nombre de 'Kunpeng'. La instalación tendría como objetivo satisfacer la creciente demanda y la base de consumidores de Henkel optimizando la red de suministro en Asia Pacífico y los mercados internacionales.

- Mayo 2023-MEDIA PENSIÓN. Fuller anunció la adquisición de una participación en una empresa con sede en el Reino Unido, Beardow Adam, una empresa familiar que se compromete con la innovación y la oferta de adhesivos sostenibles. La adquisición tenía como objetivo proporcionar una posición de liderazgo en H.B. Cartera de mercado más completa mediante la ampliación de la base de clientes y la tecnología para abordar la demanda del mercado.

- abril 2023-Bostik, una subsidiaria de Arkema Group y un productor líder de adhesivos especiales para los mercados de construcción, industrial y de consumo, ha lanzado una nueva serie de soluciones de laminación adhesiva sin solventes en Asia. La serie HERBERTS de la empresa es sostenible, respetuosa con el medio ambiente, está diseñada específicamente para soluciones de envasado de alimentos y puede utilizarse para los mercados industrial y farmacéutico.

- febrero 2022-Flint Group lanzó una tinta de curado dual LED UV sostenible, llamada EkoCure ANCORA, diseñada específicamente para el etiquetado de productos y alimentos envasados. Estas tintas y recubrimientos duales están diseñados exclusivamente mediante el uso de LED UV de baja energía. Tiene un curado optimizado con una adhesión mejorada a una amplia gama de sustratos.

- noviembre 2022-Sun Chemical, miembro del grupo de empresas DIC Corporation, anunció la adquisición de SAPICI, uno de los principales fabricantes de PU de alto rendimiento para envases flexibles, revestimientos y fines industriales. La adquisición tenía como objetivo proporcionar a DIC/Sun Chemical una cartera de polímeros diversificada para diversas industrias de uso final.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado y se centra en aspectos cruciales como el tipo de resina, la tecnología, la industria de uso final y las empresas líderes. Proporciona datos cuantitativos sobre el valor, metodología de investigación para estimar el tamaño del mercado e información sobre las tendencias del mercado. Destaca desarrollos vitales de la industria y el panorama competitivo. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2026 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,70% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (millones de toneladas) |

|

Segmentación |

Por tipo de resina

|

|

Por tecnología

|

|

|

Por industria de uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 3.970 millones de dólares en 2025 y se prevé que alcance los 6.420 millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico estaba valorado en 1.500 millones de dólares.

Con una tasa compuesta anual significativa del 4,70%, el mercado exhibirá un rápido crecimiento durante el período previsto de 2026-2034.

Basado en la tecnología, se espera que el segmento a base de solventes lidere el mercado durante el período de pronóstico.

La creciente demanda de poliuretano es un factor clave que impulsa la expansión de la industria.

China tenía la mayor cuota de mercado en 2025.

DuPont, H.B. Fuller Company, Henkel AG, 3M y Dow son los principales actores del mercado.

Se espera que la creciente demanda de la industria del embalaje en el segmento de la industria de uso final impulse la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados