Tamaño del mercado de SATCOM militar terrestre terrestre, participación y análisis de la industria, por producto (OTM terrestre, OTP terrestre), por tipo de infraestructura (estratégica fija, operativa fija), por nivel de movilidad (fija, semi, transportable, móvil, portátil), por tipo de antena (parabólica, terrestre-móvil estabilizada, de perfil bajo, otra), por módem (banda ancha estándar, táctica de banda estrecha), por banda de frecuencia (UHF, banda X, militar) Banda Ka, Banda Ku), por plataforma (fija en tierra, montada en vehículo), por aplicación (control de comando, campo de batalla)

Tamaño del mercado y perspectivas futuras de comunicación por satélite militar terrestre terrestre (SATCOM)

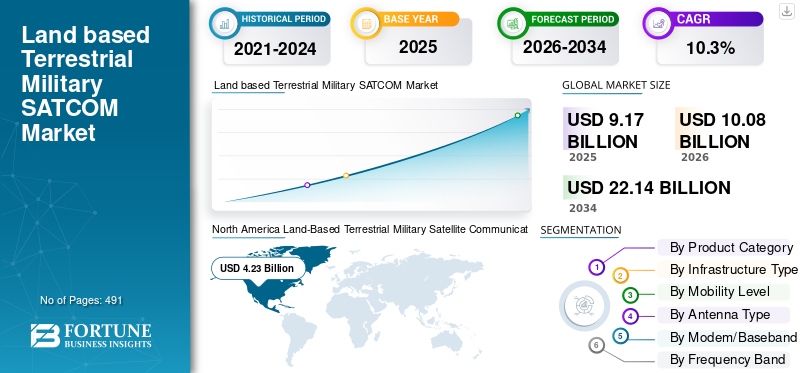

El tamaño del mercado mundial de comunicaciones militares terrestres por satélite (SATCOM) se valoró en 9,17 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 10,08 mil millones de dólares en 2026 a 22,14 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,3% durante el período previsto.

SATCOM militar terrestre terrestre se refiere a enlaces de comunicación por satélite que conectan las fuerzas terrestres y los cuarteles generales mediante terminales terrestres fijos, transportables o móviles. Proporciona conectividad de voz, datos y vídeo de alta capacidad más allá de la línea de visión para que los comandantes y las unidades puedan comunicarse a grandes distancias y en terrenos austeros sin depender de las comunicaciones locales.telecomunicacionesinfraestructura.

Los principales actores de la industria, como Thales Group, L3Harris Technologies, Viasat Inc., Indra y Hughes Network Systems, son pioneros en innovaciones en SATCOM militar terrestre. Estas empresas están desarrollando terminales multibanda fijas, transportables y en movimiento que ofrecen conectividad segura y de alto rendimiento a las fuerzas terrestres en entornos dispersos y disputados.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE COMUNICACIONES MILITAR TERRESTRE POR SATÉLITE (SATCOM)

El cambio hacia terminales SATCOM tácticos de baja firma más pequeños y desplegables es una tendencia importante del mercado

Las fuerzas terrestres modernas se están alejando de los grandes nodos SATCOM estáticos que requieren vehículos pesados, largos tiempos de preparación y ubicaciones operativas fijas. En cambio, está creciendo la demanda de terminales compactas que puedan transportarse en vehículos pequeños o desplegarse rápidamente por pequeños equipos tácticos.

Esta tendencia está siendo impulsada por la necesidad de capacidad de supervivencia en entornos disputados, donde los grandes puestos de mando y los nodos de comunicación fijos son más fáciles de detectar, bloquear o atacar. Los equipos ISR, las unidades de operaciones especiales, los observadores avanzados y los puestos de mando móviles requieren cada vez más sistemas SATCOM que puedan configurarse rápidamente, moverse con frecuencia y operarse con mano de obra limitada.

- Por ejemplo, en febrero de 2026, Gilat Satellite Networks Ltd. anunció que su filial, Gilat DataPath, había ganado un contrato de 16 millones de dólares de un Ministerio de Defensa europeo para múltiples terminales transportables DKET 3421, lo que marcó el primer acuerdo de la empresa con este Ministerio de Defensa e impulsó su huella de defensa europea.

Como resultado, el diseño de terminales está avanzando hacia antenas más livianas, unidades de control robustas, funciones de adquisición automática, consumo de energía reducido y flujos de trabajo de operador más simples. Los conceptos de antenas de panel plano y de bajo perfil también están ganando relevancia ya que reducen la firma visual y soportan operaciones móviles o de corta distancia.

Esta tendencia aumenta la demanda de terminales desplegables, kits de módem portátiles, unidades de energía robustas, antenas compactas y paquetes de comunicación de campo integrados. También crea oportunidades para proveedores que pueden combinar movilidad, configuración rápida, cifrado, resiliencia de red e interoperabilidad con redes SATCOM militares existentes.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Necesidad creciente de comunicación asegurada más allá de la línea de visión (BLOS) para impulsar el crecimiento del mercado

El crecimiento del mercado de comunicaciones militares terrestres por satélite (SATCOM) está impulsado directamente por la creciente necesidad de comunicaciones seguras más allá de la línea de visión en las operaciones terrestres modernas. A medida que las fuerzas terrestres se vuelven más dispersas, móviles y con uso intensivo de datos, la conectividad satelital confiable se ha vuelto esencial para mantener el mando y control entre los cuarteles generales, las bases de operaciones avanzadas, las unidades tácticas y los activos desplegados. Las redes de comunicación terrestre tradicionales, incluidas la fibra, la retransmisión de radio y la infraestructura celular, a menudo enfrentan limitaciones en entornos operativos remotos, disputados o que cambian rápidamente.

- En marzo de 2024, el Ejército de EE. UU. evaluó las capacidades de comunicaciones por satélite LEO, MEO y GEO para mejorar la resiliencia, el ancho de banda y la supervivencia de la red táctica para futuras operaciones terrestres. El programa apoya directamente el comando y control más allá de la línea de visión al brindarles a los comandantes múltiples rutas de transporte cuando los enlaces terrestres están degradados, bloqueados o no disponibles.

A medida que los ejércitos modernos priorizan el intercambio de datos en tiempo real y el campo de batalla yconciencia situacional, la demanda de comunicaciones confiables en entornos terrestres diversos, a menudo remotos o controvertidos, continúa intensificándose. SATCOM aborda esta brecha permitiendo una conectividad segura y de largo alcance incluso cuando las redes convencionales no están disponibles, están degradadas o son vulnerables a interrupciones. Este requisito se está volviendo más crítico a medida que las operaciones militares dependen cada vez más del intercambio de inteligencia en tiempo real, transmisiones ISR, coordinación de misiones, seguimiento logístico e interoperabilidad de fuerzas conjuntas.

- Por ejemplo, en noviembre de 2023, la Agencia de Desarrollo Espacial de EE. UU. demostró con éxito la entrada de la red Link 16 desde satélites de órbita terrestre baja a receptores terrestres utilizando radios terrestres. Utilizando radios de banda L en los satélites de la capa de transporte del Tramo 0, los operadores lograron entrada pasiva y activa a la red, sincronización fina y transmisión de múltiples mensajes tácticos a un sitio terrestre en una nación socia de Five Eyes.

La expansión y la inversión en programas militares SATCOM impulsan el crecimiento del mercado

El gasto en defensa global ha aumentado durante las tensiones geopolíticas, lo que ha permitido enormes inversiones en programas SATCOM. El mercado SATCOM militar terrestre está fuertemente impulsado por la creciente inversión gubernamental en áreas dedicadas.satélite militarprogramas de comunicación. Las agencias de defensa están modernizando las arquitecturas SATCOM para mejorar la conectividad segura, la resiliencia operativa y la continuidad del mando entre las fuerzas terrestres desplegadas.

- Por ejemplo, en marzo de 2025, el Departamento de Defensa de EE. UU. implementó un enfoque empresarial SATCOM para integrar opciones de comunicación por satélite militares y comerciales en una arquitectura más flexible. Esto respalda la demanda de sistemas SATCOM terrestres interoperables que puedan enrutar las comunicaciones a través de múltiples vías cuando un enlace no está disponible o está interrumpido.

Los militares de todo el mundo se están actualizando a SATCOM avanzado para obtener datos en tiempo real sobre vigilancia, selección de objetivos y movilidad, lo que genera la necesidad de sistemas terrestres miniaturizados y antiinterferencias en vehículos y bases. Los programas que integran constelaciones de satélites comerciales con redes militares aumentan los requisitos de ancho de banda, lo que a su vez aumenta el despliegue de terminales terrestres para unidades tácticas.

RESTRICCIONES DEL MERCADO

La alta vulnerabilidad de los enlaces SATCOM a la interferencia, la suplantación de identidad y la disrupción cibernética obstaculizan la expansión del mercado

Una limitación importante para el mercado SATCOM militar terrestre es la creciente vulnerabilidad de los enlaces de comunicación por satélite a la guerra electrónica y la perturbación cibernética. Aunque SATCOM proporciona conectividad de largo alcance y más allá de la línea de visión, sus señales pueden ser atacadas mediante tácticas de interferencia, suplantación de identidad, interceptación o negación en entornos disputados. Esto crea un riesgo operativo para las fuerzas terrestres que dependen de SATCOM para el mando y control, la transferencia de datos ISR, la coordinación logística y la ejecución de la misión.

Los enlaces SATCOM están cada vez más expuestos aguerra electrónicaamenazas en entornos en disputa. Por ejemplo, en julio de 2025, el Comando de Sistemas Espaciales de EE. UU. anunció una nueva familia de sistemas SATCOM tácticos protegidos para acelerar el despliegue de capacidad de comunicación satelital antiinterferencias de banda ancha para los combatientes desplegados. La necesidad de formas de onda protegidas, módems antiinterferencias, terminales resistentes e infraestructura terrestre segura aumenta el costo del sistema, la complejidad de la integración y los plazos de adquisición para los usuarios militares de SATCOM terrestres. Como resultado, las agencias de defensa necesitan invertir en formas de onda antiinterferencias, cifrado, terminales protegidos, puertas de enlace cibernéticas y arquitecturas de red resilientes.

OPORTUNIDADES DE MERCADO

Los mandatos nacionales, la electrificación de los sistemas aeronáuticos y la adopción de la inteligencia artificial y la autonomía presentan oportunidades de crecimiento del mercado

Modernización de la infraestructura terrestre

Una gran oportunidad en el mercado SATCOM militar terrestre radica en la modernización de la infraestructura terrestre táctica para permitir la conectividad multiórbita. Las fuerzas armadas están yendo más allá de los modelos tradicionales SATCOM fijos y de órbita única. Buscan cada vez más terminales, puertas de enlace, módems y sistemas de gestión de redes que puedan conectarse a capacidades satelitales tanto militares como comerciales.

- Por ejemplo, en junio de 2024, la unidad de señales del 44.º Ejército recibió el nuevo equipo de tecnología satelital Phoenix E y comenzó a usarlo para reemplazar la antigua versión Phoenix D. El Phoenix E es un terminal multitáctico de cuatro bandas que opera en la banda SHF, y cuenta con módems con capacidad IP para acceso múltiple por división de frecuencia y tiempo, lo que permite el acceso dual por satélite/banda para mejorar la diversidad, robustez y capacidad de la red.

Los sectores de defensa de varios países se están desplazando hacia una empresa SATCOM a nivel departamental que integra los sistemas militares existentes, los activos gubernamentales planificados y las opciones comerciales de SATCOM, creando una clara demanda de equipos terrestres interoperables.

Además, hay un aumento de la inversión en modernización y sustitución de equipos terrestres obsoletos y sistemas dispersos para mejorar la comunicación de las fuerzas de defensa. Por ejemplo, en junio de 2025, el Ejército de EE. UU. lanzó un proyecto de modernización de SATCOM en Fort Buckner en Okinawa, Japón, para fortalecer las comunicaciones en el Pacífico. PdM WESS entregará tres terminales terrestres modernizadas y nuevo hardware de TI de banda base al 78.º Batallón de Señales.

Adopción de sistemas de comunicación por satélite multiórbita

El sector de defensa se está alejando de los sistemas SATCOM soberanos de órbita única hacia arquitecturas híbridas de múltiples órbitas diseñadas para mejorar la capacidad de supervivencia, reducir la latencia y mantener las comunicaciones en condiciones espaciales disputadas.

- Por ejemplo, en noviembre de 2024, el Departamento de Defensa de Australia canceló su adquisición con Lockheed Martin Australia para un sistema de comunicaciones por satélite GEO de órbita única. En cambio, Australia anunció la priorización de una capacidad de comunicaciones por satélite multiorbital más resiliente para apoyar las operaciones futuras de las Fuerzas de Defensa Australianas.

Para las fuerzas terrestres, esto abre oportunidades para los proveedores que ofrecen terminales montadas en vehículos, sistemas de mochila, centros desplegables y sistemas de dirección electrónica.antenasy soluciones SATCOM definidas por software con capacidades multiorbita. Por ejemplo, en abril de 2026, L3Harris y Comtech lanzaron el módem integrable SATCOM táctico multiórbita 5650C2/MP para terminales L3Harris seleccionados. El módem está diseñado para operar en MEO Global Services de SES y el sistema WGS de la Fuerza Espacial de EE. UU., con la certificación WGS actualmente en proceso a través de Space Force Delta 8.

Estos sistemas son especialmente relevantes para bases de operaciones avanzadas, puestos de comando móviles, unidades de defensa aérea, formaciones de artillería y equipos tácticos dispersos que requieren conectividad resiliente en áreas remotas o en disputa.

DESAFÍOS DEL MERCADO

Alto costo de capital y ciclo de vida para implementar y mantener una infraestructura SATCOM resiliente

Un desafío importante para el mercado SATCOM militar terrestre es el alto costo de capital y del ciclo de vida que implica implementar y mantener una infraestructura SATCOM resiliente. Esto incluye el gasto de satélites, terminales terrestres protegidas, puertas de enlace reforzadas y sistemas seguros de gestión de redes, todos diseñados para resistir interferencias, amenazas cibernéticas y entornos hostiles. Estos altos costos pueden retrasar los ciclos de adquisiciones, obligar a hacer concesiones con otras prioridades de defensa y dificultar que algunos ejércitos, especialmente en los mercados emergentes, pasen de sistemas heredados de banda estrecha a soluciones multibanda modernas y de alto rendimiento.

Análisis de segmentación

Por categoría de producto

Uso creciente de redes multiórbita y multibanda para impulsar el crecimiento del segmento de sistemas de antenas

Según la categoría de producto, el mercado se divide en terminales terrestres OTM, terminales terrestres OTP, terminales manpack, terminales transportables por personas, terminales vehiculares, módems SATCOM, módems EPM/protegidos, sistemas de antena, sistemas de control de red/banda base, sistemas de gestión de terminales, módems y elementos, y servicios de soporte y mantenimiento.

Se espera que el segmento de sistemas de antenas tenga una participación líder en el mercado, impulsado por la creciente demanda de enlaces SATCOM de mayor rendimiento a través de vehículos móviles, nodos desplegables, sitios fijos y sistemas transportados por soldados. El uso cada vez mayor de redes multiórbita y multibanda está impulsando a los militares a adquirir antenas con seguimiento mejorado, perfiles más bajos y adquisición de satélites más rápida.

- Por ejemplo, en marzo de 2026, Kymeta presentó su terminal KuKa serie 8, posicionado como un terminal de usuario de pantalla plana multibanda, multiórbita y de apertura única para conectividad SATCOM de misión crítica.

Se prevé que el segmento de EPM/módems protegidos crezca al ritmo más rápido, con una tasa compuesta anual del 15,2% durante el período previsto.

Por tipo de infraestructura

Modernización Estratégica Fija y Alta-Las actualizaciones de ancho de banda impulsan el crecimiento del segmento de infraestructura estratégica fija

Por tipo de infraestructura, el mercado se segmenta en infraestructura estratégica fija, infraestructura operativa fija, infraestructura desplegable, infraestructura transportable e infraestructura táctica para el usuario final.

El segmento de infraestructura estratégica fija tiene la mayor participación de mercado, impulsado por la modernización de los activos terrestres estratégicos permanentes de SATCOM que respaldan las comunicaciones militares de alta prioridad, la defensa antimisiles y el alcance global. Los terminales fijos antiguos están siendo reemplazados por una infraestructura de banda X/Ka de mayor ancho de banda compatible con WGS y sistemas heredados.

Se proyecta que el segmento de infraestructura desplegable crecerá con la CAGR más rápida del 9,8% durante el período previsto. El crecimiento del segmento está impulsado por la creciente demanda de nodos SATCOM de despliegue rápido que puedan trasladarse a ubicaciones expedicionarias y apoyar a las fuerzas desplegadas en el futuro. Las operaciones dispersas están aumentando la necesidad de terminales transportables con módems escalables y de alto rendimiento.

- Por ejemplo, en septiembre de 2025, Gilat DataPath recibió pedidos por valor de más de 7 millones de dólares para suministrar terminales SATCOM transportables DKET 3421 al ejército de los EE. UU.

Por nivel de movilidad

La inversión estable en gateway y la integración segura de la red respaldan la expansión del segmento de sistemas fijos

Por nivel de movilidad, el mercado se segmenta en sistemas fijos, sistemas semimóviles, sistemas transportables, sistemas móviles y sistemas altamente portátiles.

Se espera que el segmento de sistemas fijos represente un importante sector militar terrestre.mercado de comunicaciones por satélite (SATCOM)participación debido a la inversión continua en anclajes terrestres estables para acceso a puertas de enlace, conectividad de comando estratégico e integración segura de redes militares. Los sistemas SATCOM fijos siguen siendo críticos cuando la disponibilidad de larga duración y la infraestructura controlada superan la movilidad.

- Por ejemplo, la Fuerza Espacial de EE. UU. afirma que el segmento terrestre WGS incluye miles de terminales SATCOM tácticos, incluidos terminales fijos y transportables con tamaños de antena de 0,4 metros a 18,4 metros.

Se estima que el segmento de sistemas altamente portátiles será el de más rápido crecimiento durante el período previsto con una tasa compuesta anual del 13,9%. El crecimiento del segmento se atribuye al uso cada vez mayor de equipos pequeños y dispersos que requieren conectividad BLOS independiente en entornos remotos o con infraestructura deficiente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de antena

maduro alto-Los requisitos de ganancia y las necesidades de rendimiento comprobadas impulsan el crecimiento del segmento de antenas parabólicas

Por tipo de antena, el mercado se segmenta en antenas parabólicas, antenas móviles terrestres estabilizadas, antenas de bajo perfil, antenas de panel plano, antenas dirigidas electrónicamente, antenas de matriz en fase y antenas multibanda.

Se espera que el segmento de antenas parabólicas tenga la participación mayoritaria en el mercado. El crecimiento del segmento está respaldado por la demanda continua de diseños de antenas maduros y de alta ganancia para redes SATCOM fijas, transportables y de rápido despliegue. Las antenas parabólicas siguen siendo importantes para el presupuesto del enlace, el rendimiento y el rendimiento comprobado en el campo. Por ejemplo, en noviembre de 2023, Cobham Satcom consiguió un contrato plurianual por valor de al menos 10 millones de dólares con un contratista principal estadounidense anónimo para suministrar sus antenas satelitales multibanda de la serie Tracker, con opciones de renovaciones anuales.

Se estima que las antenas dirigidas electrónicamente serán el segmento de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 15,1%.

Por tipo de módem/banda base

Backhaul y Multi de banda ancha C2/ISR-Expansión del segmento de módems de banda ancha estándar Orbit Access Push

Según el tipo de módem/banda base, el mercado se segmenta en módems de banda ancha estándar, módems tácticos de banda estrecha, módems EPM, módems protegidos/anti-interferencias,software-módems definidos, módems de formas de onda múltiples y módems de interoperabilidad heredados.

Se prevé que el segmento de módem de banda ancha estándar tenga la mayor cuota de mercado. El crecimiento del segmento se atribuye a la creciente demanda de SATCOM de banda ancha que admita C2, backhaul ISR, transmisión de video, datos logísticos y redes de puestos de comando. Los módems modernos de banda ancha se están volviendo esenciales a medida que las fuerzas terrestres digitalizan las redes terrestres SATCOM y amplían el acceso a múltiples órbitas.

- Por ejemplo, en marzo de 2026, L3Harris y Comtech introdujeron un nuevo módem SATCOM táctico C2 alineado con terminales multiórbita de rápido despliegue, incluidas las terminales móviles Panther II y Hawkeye.

Se espera que el segmento de módems protegidos/anti-interferencias crezca a una tasa compuesta anual del 14,7% durante el período previsto. El crecimiento del segmento está impulsado por la necesidad de preservar la conectividad SATCOM durante interferencias, interferencias y operaciones de espectro en disputa.

Por banda de frecuencia

Resiliencia soberana y compatibilidad con WGS Sustain X-Dominio del segmento de banda

Según la banda de frecuencia, el mercado se segmenta en UHF, banda X, banda Ka militar, banda Ku, EHF/protegida y multibanda.

Se espera que el segmento de banda X domine el mercado a nivel mundial. El crecimiento del segmento está respaldado por una preferencia militar sostenida por la capacidad SATCOM de banda ancha soberana, resistente y controlada por la defensa. La banda X sigue siendo importante para las sedes desplegadas, las terminales estratégicas, el alcance operativo y las redes SATCOM terrestres compatibles con WGS. Por ejemplo, el terminal de comunicaciones por satélite de banda ancha grande de 12,2 metros de L3Harris está diseñado para un funcionamiento WGS confiable y convierte señales entre RF de banda L y banda Ka/X.

Se espera que el segmento EHF/protegido crezca a una tasa compuesta anual del 13,9% durante el período previsto.

Por plataforma/tipo de instalación

Las necesidades de puertas de enlace permanentes y redes nacionales refuerzan la tierra fija-Crecimiento del segmento de sistemas basados en

Según el tipo de plataforma/instalación, el mercado se segmenta en sistemas fijos terrestres, sistemas montados en vehículos, sistemas montados en remolques/refugios, sistemas de puestos de mando y sistemas desmontados transportados por soldados.

El segmento de sistemas fijos terrestres tiene una participación importante, debido a la necesidad de terminales terrestres permanentes, puertas de enlace y puntos de acceso estratégicos SATCOM conectados a redes de comunicación nacionales y de teatro. Estos sistemas admiten comunicación segura, control de red, comunicaciones de alta prioridad y disponibilidad de misión de larga duración.

- Por ejemplo, en febrero de 2026, ThinKom consiguió un contrato militar para proporcionar estaciones terrestres portátiles de comunicaciones por satélite, mejorando la conectividad móvil para los usuarios de defensa en el campo.

Se estima que el segmento de sistemas desmontados transportados por soldados crecerá a una tasa compuesta anual del 13,5% durante el período previsto. El crecimiento del segmento está respaldado por los crecientes requisitos de que los equipos pequeños mantengan comunicaciones BLOS seguras lejos de vehículos, puestos de mando y redes terrestres.

Por aplicación

El alcance operativo y las brechas terrestres impulsan el crecimiento del segmento de comunicaciones de comando y control

Según la aplicación, el mercado se segmenta en comunicaciones de comando y control, comunicaciones tácticas en el campo de batalla, retorno ISR a nodos terrestres, comunicaciones de movilidad, comunicaciones de operaciones especiales, comunicaciones protegidas, conectividad de sitios remotos,seguridad fronterizacomunicaciones, y comunicaciones de continuidad y emergencia.

El segmento de comunicaciones de comando y control lidera el mercado, impulsado por la necesidad de una autoridad de comando resiliente, conciencia operativa y flujo de decisiones entre fuerzas terrestres dispersas. SATCOM se adopta cada vez más en terrenos, distancias, actividad enemiga o brechas de infraestructura que limitan las comunicaciones terrestres. Por ejemplo, en noviembre de 2024, el Comando Estratégico del Reino Unido inició esfuerzos para modernizar sus comunicaciones estratégicas por satélite SKYNET mediante la actualización de terminales terrestres en dominios terrestres y marítimos. El Ministerio de Defensa del Reino Unido emitió una solicitud de información para nuevas terminales SATCOM militares marítimas y está llevando a cabo un proyecto de terminal terrestre de próxima generación (estratégico) para reemplazar las terminales terrestres de alta resiliencia existentes.

Se estima que el segmento de comunicaciones protegidas será el de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 13,5%.

Por modelo de servicio

Preferencias de propiedad soberana y en-Equipo de propulsión de mantenimiento de la casa-Solo crecimiento del segmento de adquisiciones

Según el modelo de servicio, el mercado se clasifica en adquisición únicamente de equipos, adquisición integrada de hardware y software, solución llave en mano de segmento terrestre terrestre, servicio SATCOM administrado y contrato de soporte y mantenimiento a largo plazo.

El segmento de adquisición de equipos únicamente posee la mayor participación del mercado y está creciendo significativamente. El crecimiento del segmento está respaldado por militares que prefieren la propiedad y el control directo de terminales, antenas, módems y equipos de soporte SATCOM. Este modelo está siendo utilizado cada vez más por fuerzas que ya mantienen operadores SATCOM internos, redes soberanas y estructuras de sostenimiento.

- Por ejemplo, en octubre de 2023, el Ejército de los EE. UU. otorgó a Comtech un contrato de 48,6 millones de dólares para diseñar, desarrollar, probar y entregar unidades de módem EDIM para la digitalización y modernización de SATCOM.

Se estima que el segmento de servicios gestionados SATCOM será el de más rápido crecimiento durante el período previsto con una tasa compuesta anual del 13,3%.

Perspectivas regionales del mercado de comunicaciones militares terrestres por satélite (SATCOM)

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Land-Based Terrestrial Military Satellite Communication (SATCOM) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor proporción (46,06%) en 2025 y es probable que siga siendo dominante durante todo el período previsto. El crecimiento del mercado en América del Norte se atribuye a la inversión sostenida de Estados Unidos en infraestructura SATCOM terrestre resistente, de alta capacidad y protegida para comando estratégico, redes tácticas, retorno ISR y conectividad de fuerzas desplegadas. La región está pasando de arquitecturas de terminales heredadas a modelos SATCOM compatibles con WGS, multibanda, multiórbita, definidos por software y de servicio administrado para mejorar la capacidad de supervivencia y la flexibilidad operativa.

- Por ejemplo, en octubre de 2025, L3Harris completó la revisión de diseño crítico para el programa de terminales de comunicaciones por satélite de banda ancha grande del ejército de EE. UU., avanzando un nuevo terminal terrestre fijo de banda X/Ka hacia las pruebas del primer artículo y la certificación de red WGS. El programa apoya la modernización de las terminales SATCOM militares terrestres utilizadas para comunicaciones militares seguras, de alta capacidad y de largo alcance.

Mercado de comunicaciones militares terrestres por satélite (SATCOM) de EE. UU.

Estados Unidos sigue siendo el mayor accionista en el mercado SATCOM militar terrestre de América del Norte, ya que moderniza simultáneamente tanto los terminales fijos estratégicos como las redes tácticas de terminales de usuario. La demanda se está moviendo hacia arquitecturas SATCOM integradas y sistemas terrestres multibanda para acceder a múltiples rutas militares y comerciales, en lugar de depender de enlaces heredados de propósito único.

Por ejemplo, en septiembre de 2025, Cubic Defense obtuvo un contrato del Laboratorio de Investigación de la Fuerza Aérea de EE. UU. para desarrollar Halo, una antena SATCOM de próxima generación para comunicaciones por satélite resistentes y de alta velocidad. La antena definida por software está diseñada para admitir conectividad multibanda y multiórbita, lo que permite a los usuarios acceder a redes satelitales comerciales y gubernamentales.

Europa

El crecimiento del mercado en Europa está impulsado por el aumento de los presupuestos de defensa y un enfoque renovado en la defensa colectiva en medio de tensiones geopolíticas intensificadas a lo largo del flanco oriental de la OTAN. Las fuerzas armadas europeas están acelerando la modernización decomando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento (C4ISR)infraestructura, lo que aumenta la demanda de enlaces SATCOM seguros y de alto rendimiento para conectar unidades terrestres dispersas. Existe un fuerte impulso para garantizar la interoperabilidad dentro de la OTAN, impulsando la adquisición de terminales terrestres y puertas de enlace estandarizados que puedan operar en constelaciones soberanas y comerciales aliadas.

Mercado de comunicaciones por satélite militares terrestres terrestres (SATCOM) del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 400 millones de dólares, lo que representa aproximadamente el 4,3% de los ingresos mundiales.

Mercado alemán de comunicaciones por satélite militares terrestres (SATCOM)

El mercado alemán estaba valorado en aproximadamente 350 millones de dólares en 2025, lo que equivale a alrededor del 3,9% de las ventas mundiales.

Asia Pacífico

Se prevé que Asia Pacífico crezca a la CAGR más rápida del 12,4% durante el período previsto. El crecimiento de Asia Pacífico está impulsado por la amplia geografía marítima de la región, las fronteras en disputa, la planificación de la defensa de la cadena de islas y la creciente necesidad de comunicaciones resilientes entre bases remotas, fuerzas terrestres móviles y nodos de comando desplegados en avanzada. La demanda es respaldada por SOF, reconocimiento, observadores avanzados, unidades de respuesta a desastres y fuerzas de patrulla remota, todas las cuales requieren terminales compactas con una instalación rápida.

La infraestructura estratégica fija se está expandiendo a medida que los países de Asia Pacífico fortalecen las estaciones terrestres soberanas de SATCOM, los sitios de anclaje y los sistemas de gestión de redes. El trabajo de las estaciones terrestres de banda ancha de Australia y la infraestructura SATCOM de defensa de próxima generación de Japón muestran el enfoque de la región en las comunicaciones nacionales seguras. Por ejemplo, en 2024, el Ministerio de Defensa del Japón ampliará su infraestructura de comunicaciones terrestres para respaldar los satélites militares de banda X de la serie Kirameki, incluidos el control, el enlace ascendente/descendente y la integración de la red terminal.

Mercado japonés de comunicaciones por satélite militares terrestres (SATCOM)

En 2025, el mercado japonés estaba valorado en alrededor de 250 millones de dólares, lo que representaba aproximadamente el 2,7% de los ingresos mundiales.

Mercado de comunicaciones militares terrestres por satélite (SATCOM) de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos en 2025 valorados en alrededor de 1.530 millones de dólares, lo que representa aproximadamente el 16,6% de las ventas globales.

Mercado de comunicaciones militares terrestres por satélite (SATCOM) de la India

En 2025, el mercado indio estaba valorado en alrededor de 300 millones de dólares, lo que representa aproximadamente el 3,2% de los ingresos mundiales.

América Latina

En América Latina, el crecimiento del mercado está impulsado por el aumento del gasto en defensa para abordar amenazas asimétricas como el contrabando transfronterizo, el tráfico de drogas y la minería ilegal, que requieren comunicaciones confiables más allá de la línea de visión para las fuerzas terrestres dispersas. Los ejércitos de Brasil, México, Colombia y Argentina están modernizando los enlaces de radio y microondas heredados con terminales SATCOM multibanda para respaldar operaciones conjuntas, ayuda en casos de desastre y vigilancia fronteriza.

Las comunicaciones protegidas están surgiendo a medida que países de la región como Brasil tratan la conectividad satelital segura como parte de la autonomía estratégica nacional. El crecimiento del segmento está ligado al cifrado, la gestión segura de la red y la resiliencia del gobierno ycomunicaciones militares.Por ejemplo, en marzo de 2026, Telespazio Brasil implementó su sistema de comunicaciones móviles por satélite VELOCE LEO para la Oficina de Seguridad Presidencial de Brasil, GSI. El sistema está diseñado para proporcionar conectividad segura y de alta disponibilidad para las operaciones de seguridad presidencial, especialmente en áreas remotas como la cuenca del Amazonas.

Mercado de comunicaciones militares terrestres por satélite (SATCOM) de Brasil

El mercado brasileño en 2025 estaba valorado en alrededor de 0,08 mil millones de dólares, lo que representa aproximadamente el 0,8% de los ingresos globales.

Medio Oriente y África

En Medio Oriente y África, el crecimiento está impulsado por persistentes desafíos de seguridad, incluidos el contraterrorismo, la insurgencia y los conflictos regionales, que crean una fuerte demanda de SATCOM terrestres resilientes y seguros para comando y control y apoyo ISR. Países como Arabia Saudita, Emiratos Árabes Unidos, Turquía, Israel, Egipto y Sudáfrica están invirtiendo en terminales terrestres protegidas contra interferencias y puertas de enlace seguras para mantener las comunicaciones en entornos electromagnéticos en disputa y durante operaciones de alta intensidad.

Mercado de comunicaciones por satélite militares terrestres terrestres (SATCOM) de Arabia Saudita

El mercado de América Latina en 2025 estaba valorado en alrededor de 150 millones de dólares, lo que representa aproximadamente el 1,6% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

La amplia cartera de productos y el desarrollo de infraestructura terrestre resiliente impulsan el liderazgo en el mercado

El mercado SATCOM militar terrestre terrestre está moderadamente fragmentado y está impulsado por cuatro factores competitivos: sistemas terrestres resilientes, capacidades cibernéticas y de forma de onda, puerta de enlace/gestión de red y alcance global de sostenimiento/despliegue. Los competidores van desde grandes empresas de defensa hasta fabricantes de equipos originales (OEM) especializados en equipos terrestres y proveedores ágiles de software/redes. El liderazgo del mercado atrae a empresas que combinan hardware calificado para defensa, software independiente de la forma de onda y soporte operativo probado en el campo.

Los líderes del mercado se diferencian por su resiliencia y agilidad del espectro (anti-jam, LPI/LPE, soporte multibanda), interoperabilidad de formas de onda validadas (compatibilidad MIL-STD y OTAN/STANAG) y garantías cibernéticas y de cadena de suministro reforzadas que cumplen con los estándares de adquisición de defensa. Las tendencias recientes que están remodelando la competencia incluyen la migración a una infraestructura terrestre nativa de la nube y independiente de las formas de onda para soportar la conectividad multiórbita (GEO/MEO/LEO), una mayor demanda de soluciones expedicionarias y móviles (SOTM, manpack, terminales de rápida implementación), un mayor énfasis en la resiliencia cibernética y el abastecimiento confiable, y una adopción más amplia de modelos híbridos de capacidad comercial y militar para satisfacer las necesidades repentinas de manera rentable.

LISTA DE EMPRESAS CLAVE DE COMUNICACIONES MILITARES TERRESTRE POR SATÉLITE (SATCOM) PERFILADAS

- Airbus Defensa y Espacio(Países Bajos)

- Grupo Thales (Francia)

- Grupo Indra (España)

- Leonardo S.p.A.(Italia)

- Viasat Inc.(A NOSOTROS.)

- L3Harris Technologies Inc. (EE. UU.)

- Sistemas de misión de dinámica general(A NOSOTROS.)

- Hughes Network Systems LLC (EE. UU.)

- ST Ingeniería iDirect (Singapur)

- SES Espacio y Defensa (Luxemburgo)

- Redes de satélite Gilat / Gilat DataPath (Israel)

- Soluciones de seguridad y defensa de Kratos (EE. UU.)

- Industrias de Comunicaciones y Energía (CPI) (EE.UU.)

- Ultra Inteligencia y Comunicaciones (EE. UU.)

- Telespazio SpA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:L3Harris Technologies y Comtech presentaron el módem multiórbita integrable 5650C2/MP para terminales satelitales tácticos. El módem admite operaciones MEO, GEO y HEO y está alineado con familias de terminales tácticos como Panther II y Hawkeye 4 Lite.

- Febrero de 2026:Airbus Defence and Space y Greenerwave ampliaron su colaboración a través de dos acuerdos adicionales que cubren terminales de comunicación por satélite multiorbita y tecnologías de antena. La cooperación incluye la integración de la tecnología de antenas de panel plano de baja potencia en la oferta de conectividad segura de Airbus.

- Diciembre de 2025:Leonardo DRS completó la primera prueba en órbita de su capacidad de transporte seguro de datos XCM3-Space. El sistema combina una radio multicanal definida por software con criptografía avanzada y está diseñado para admitir comunicaciones satelitales seguras de alto rendimiento.

- julio 2025: El negocio de microondas de Thales Defense & Security en Tampa confirmó que su terminal de 1,3 metros había obtenido la certificación SES O3b mPOWER. La certificación permite que el kit de actualización de seguimiento MEO Raider Vanguard convierta las terminales existentes de Tampa en sistemas multiórbita capaces de acceder a conectividad MEO de alto rendimiento y baja latencia.

- Septiembre de 2024:General Dynamics Mission Systems recibió un contrato de 491,6 millones de dólares de la Agencia de Desarrollo Espacial para el programa de Integración y Gestión Terrestre. El trabajo cubre diseño, ingeniería, integración, pruebas, mantenimiento y soporte en sitio para los puntos de entrada terrestres y el centro de operaciones.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,3% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por categoría de producto, por tipo de infraestructura, por nivel de movilidad, por tipo de antena, por tipo de módem/banda base, por banda de frecuencia, por plataforma/tipo de instalación, por aplicación, por modelo de servicio y región |

| Por categoría de producto |

|

| Por tipo de infraestructura |

|

| Por nivel de movilidad |

|

| Por tipo de antena |

|

| Por tipo de módem/banda base |

|

| Por banda de frecuencia |

|

| Por plataforma/tipo de instalación |

|

| Por aplicación |

|

| Por modelo de servicio |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor de mercado se situó en 9.170 millones de dólares en 2025 y se prevé que alcance los 22.140 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 10,3% durante el período previsto de 2025-2034.

Por tipo de antena, se espera que el segmento de antenas parabólicas lidere el mercado.

La creciente necesidad de una comunicación segura más allá de la línea de visión (BLOS) está impulsando la expansión del mercado.

Viasat Inc., L3Harris Technologies Inc., Thales Group, Airbus Defence and Space y Gilat Satellite Networks son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 491

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados