Tamaño del mercado de tanques de almacenamiento de GNL, participación y análisis de la industria, por material (9% acero al níquel, hormigón pretensado, acero + hormigón híbrido y otros), por capacidad (hasta 50.000 m³, 50.000 – 150.000 m³, 150.000 – 200.000 m³ y más de 200.000 m³), por usuario final (terminales de exportación de GNL, instalaciones de reducción de picos, Terminales de Regasificación, y Otros) y Previsión Regional, 2026-2034

Tamaño del mercado de tanques de almacenamiento de GNL y perspectivas futuras

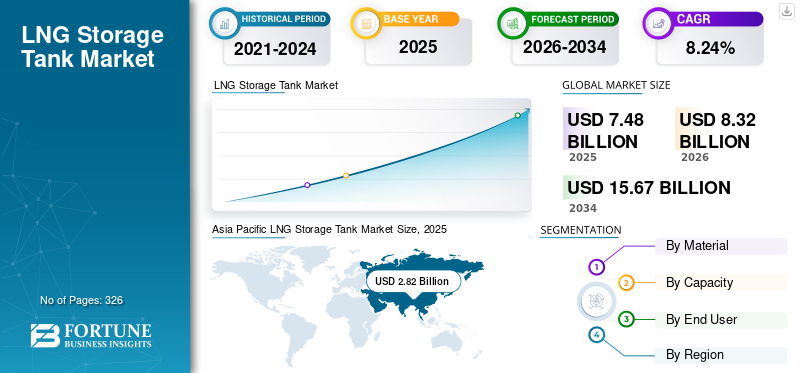

El tamaño del mercado mundial de tanques de almacenamiento de GNL se valoró en 7,48 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,32 mil millones de dólares en 2026 a 15,67 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,24% durante el período previsto. Asia Pacífico dominó el mercado de tanques de almacenamiento de GNL con una participación de mercado del 37,7% en 2025.

Un tanque de almacenamiento de GNL es un recipiente de almacenamiento criogénico especializado diseñado para almacenar gas natural licuado (GNL) a temperaturas extremadamente bajas de alrededor de -162 °C, manteniéndolo en forma líquida para un almacenamiento y transporte eficientes. Estos tanques generalmente se construyen con materiales como acero con un 9% de níquel y concreto pretensado para resistir condiciones criogénicas y mantener la integridad estructural. Los tanques de almacenamiento de GNL se utilizan ampliamente en plantas de licuefacción, terminales de regasificación, instalaciones de exportación y plantas de reducción de picos para almacenar GNL antes de que sea transportado o convertido nuevamente a forma gaseosa. Están diseñados con sistemas avanzados de aislamiento y contención para minimizar la transferencia de calor y garantizar un almacenamiento seguro a largo plazo.

El crecimiento del mercado está impulsado principalmente por la creciente demanda mundial de Gas Natural Licuado como una alternativa más limpia al carbón y al petróleo. Las crecientes inversiones en exportaciones de GNL y terminales de regasificación están creando una fuerte demanda de tanques de almacenamiento de gran capacidad. Además, muchos países se están expandiendoinfraestructura de GNLmejorar la seguridad energética y diversificar las fuentes de suministro de gas. El crecimiento del comercio de GNL, junto con el desarrollo de GNL a pequeña escala y de instalaciones de abastecimiento de combustible para el transporte marítimo, está respaldando aún más la instalación de tanques de almacenamiento criogénicos avanzados en todo el mundo.

Empresas líderes del mercado como Linde plc, McDermott International, Wärtsilä, IHI Corporation y CIMC Enric Holdings Limited están contribuyendo activamente a la expansión de la infraestructura de GNL en todo el mundo. Estas empresas se centran en el desarrollo de tecnologías avanzadas de almacenamiento criogénico, la construcción de tanques de almacenamiento de gran capacidad y la prestación de servicios de ingeniería, adquisición y construcción (EPC) para terminales de exportación, importación y regasificación de GNL. Sus esfuerzos suelen incluir inversiones en investigación y desarrollo para mejorar la seguridad de los tanques, mejorar la eficiencia del aislamiento y optimizar materiales como el acero al níquel para condiciones criogénicas. Además, participan en asociaciones estratégicas y proyectos de GNL a gran escala para respaldar la creciente demanda de gas natural licuado como fuente de energía más limpia.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de tanques de almacenamiento de GNL

- Tamaño del mercado en 2025: 7.480 millones de dólares

- Tamaño del mercado en 2026: 8.320 millones de dólares

- Tamaño del mercado previsto para 2034: 15.670 millones de dólares

- CAGR: 8,24% de 2026 a 2034

- Asia Pacífico dominó el mercado de tanques de almacenamiento de GNL con una participación del 37,7% en 2025.

- El segmento de acero al níquel representó aproximadamente el 61,71% del mercado de tanques de almacenamiento de GNL en 2025.

- El segmento de terminales de exportación de GNL es el de más rápido crecimiento con una tasa compuesta anual del 8,84% durante el período previsto.

Asia Pacífico

Asia Pacífico generó 2.820 millones de dólares en 2025, lo que representa el 37,72% de los ingresos globales con una fuerte expansión de la infraestructura de GNL.

Europa

Europa representó 1.890 millones de dólares en 2025, lo que representa el 25,28% de los ingresos mundiales respaldados por una demanda estable de importación de energía.

América del norte

América del Norte estaba valorada en 1.610 millones de dólares en 2025, impulsada por la expansión de la capacidad de producción y exportación de GNL.

A NOSOTROS.

El mercado estadounidense fue valorado en 1.400 millones de dólares en 2025 y se prevé que alcance los 1.520 millones de dólares en 2026, respaldado por la infraestructura de exportación de GNL a lo largo de la costa del Golfo.

Japón

El mercado japonés estaba valorado en 590 millones de dólares en 2025, respaldado por una constante dependencia de las importaciones de GNL y requisitos de almacenamiento.

Leer más

Tendencias del mercado de tanques de almacenamiento de GNL

La creciente adopción de tanques de almacenamiento de GNL de gran capacidad está amplificando el crecimiento del mercado

Una tendencia importante del mercado es el creciente despliegue de tanques de almacenamiento de gran capacidad, superiores a 200.000 m³, para respaldar la expansión del comercio mundial de gas natural licuado. Las terminales de exportación e importación de GNL están aumentando las capacidades de almacenamiento para mejorar la confiabilidad del suministro y reducir los costos logísticos. Las modernas terminales de GNL utilizan ahora con frecuencia tanques con capacidades de 200.000 a 270.000 m³, en comparación con el estándar anterior de la industria de 150.000 a 180.000 m³. Esta tendencia está impulsada por importantes proyectos de GNL en países como Qatar, Estados Unidos y China, que están ampliando la infraestructura de exportación e importación. Los tanques más grandes permiten a los operadores almacenar mayores volúmenes de GNL y al mismo tiempo minimizar la cantidad de tanques necesarios en las terminales. A medida que se expande el comercio mundial de GNL, los operadores invierten cada vez más en tanques avanzados de contención total con sistemas de aislamiento mejorados y materiales criogénicos para mejorar la eficiencia operativa y el rendimiento del almacenamiento a largo plazo.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Aumento del comercio mundial de GNL y de las inversiones en infraestructura para impulsar el crecimiento del mercado

Uno de los impulsores clave del mercado es el rápido crecimiento del comercio mundial de GNL y el desarrollo de infraestructura. Los países están adoptando cada vez más el gas natural licuado como combustible de transición para reducir la dependencia del carbón y el petróleo. El comercio mundial de GNL ya ha superado los 400 millones de toneladas anuales, lo que pone de relieve la creciente demanda de gas natural en la generación de energía y aplicaciones industriales. Para satisfacer esta demanda, se están construyendo en todo el mundo nuevas plantas de licuefacción y terminales de regasificación, cada una de las cuales requiere múltiples tanques de almacenamiento criogénico. Por ejemplo, las expansiones de las exportaciones de GNL en Estados Unidos y Australia, junto con las nuevas terminales de importación en India y China, están creando una fuerte demanda de infraestructura de almacenamiento de GNL. Estos proyectos requieren tanques especializados capaces de almacenar GNL a temperaturas extremadamente bajas de alrededor de -162 °C, lo que está impulsando significativamente el crecimiento del mercado de tanques de almacenamiento de GNL.

Restricciones del mercado

Cambio creciente hacia la energía renovable para limitar el crecimiento del mercado

Una restricción clave del mercado es el creciente cambio haciaenergía renovablefuentes y la adopción de políticas de descarbonización más estrictas a nivel mundial. Los gobiernos están estableciendo objetivos climáticos ambiciosos para reducir las emisiones de gases de efecto invernadero y acelerar la adopción de tecnologías de energía renovable como la eólica y la solar. Por ejemplo, los países europeos aspiran a lograr la neutralidad de carbono para 2050, lo que fomenta la inversión en energía renovable en lugar de en infraestructura de combustibles fósiles. A medida que la generación de energía renovable continúa expandiéndose, la dependencia a largo plazo del gas natural licuado puede disminuir gradualmente en ciertas regiones. Los tanques de almacenamiento de GNL suelen estar diseñados para funcionar durante 30 a 40 años, y la incertidumbre sobre la demanda futura de gas puede frenar nuevas inversiones. Además, las regulaciones ambientales y la oposición pública a los proyectos de combustibles fósiles pueden retrasar el desarrollo de terminales de GNL, restringiendo así el crecimiento del mercado.

Oportunidades de mercado

Expansión de la infraestructura de abastecimiento de GNL y GNL a pequeña escala para crear nuevas vías de crecimiento

Una importante oportunidad de mercado radica en la expansión de la distribución de GNL a pequeña escala y de la infraestructura de abastecimiento de GNL para los sectores marítimo y de transporte. Con regulaciones de emisiones más estrictas en la industria naviera, el GNL se adopta cada vez más como una alternativa más limpia a los combustibles marinos convencionales. Actualmente, más de 400 buques propulsados por GNL están en funcionamiento en todo el mundo y muchos más están en construcción. Este crecimiento está impulsando la demanda de tanques de almacenamiento de GNL pequeños y medianos en puertos y terminales de abastecimiento de combustible. Países como Singapur, Corea del Sur y los Países Bajos están invirtiendo activamente enabastecimiento de GNLinfraestructura. Además, la distribución de GNL a pequeña escala se está expandiendo en regiones remotas y aplicaciones industriales donde el suministro de gas por gasoducto es limitado. Estos desarrollos crean nuevas oportunidades para tanques modulares de almacenamiento de GNL y soluciones especializadas de almacenamiento criogénico.

Desafíos del mercado

Altos costos de capital y largos plazos de construcción para limitar el crecimiento del mercado

Un desafío importante del mercado es la alta inversión de capital requerida para la infraestructura de almacenamiento de GNL y los largos plazos de construcción asociados con dichos proyectos. La construcción de un único tanque de almacenamiento de GNL de gran tamaño puede costar entre 120 y 250 millones de dólares, dependiendo de su tamaño, diseño y estructura de contención. Además de los altos costos de construcción, estos tanques requieren materiales criogénicos especializados como acero al níquel y sistemas de aislamiento avanzados para mantener el GNL a temperaturas extremadamente bajas. Los plazos de construcción a menudo pueden exceder los 30 a 36 meses, ya que se deben cumplir estrictos estándares de ingeniería, normas de seguridad y aprobaciones ambientales. Estos factores aumentan el riesgo financiero para los desarrolladores y pueden retrasar la implementación del proyecto. Además, las fluctuaciones en los precios del GNL y la incertidumbre en los mercados energéticos mundiales pueden afectar las decisiones de inversión, lo que dificulta que los desarrolladores de proyectos planifiquen una infraestructura de almacenamiento de GNL a largo plazo.

Análisis de segmentación

Por materiales

Gran necesidad de tanque de contención interior para liderar el crecimiento del segmento de acero al níquel del 9%

Según el material, el mercado se segmenta en acero con 9% de níquel, hormigón pretensado, híbrido acero + hormigón y otros.

El segmento de acero con contenido de níquel del 9% representó aproximadamente el 61,71% de la participación de mercado de tanques de almacenamiento de GNL en 2025. El crecimiento del segmento está impulsado por su uso generalizado para la contención interna de tanques de GNL, debido a su excelente tenacidad a la fractura y su capacidad para soportar temperaturas extremadamente bajas de alrededor de -162 °C, que son necesarias para almacenar gas natural licuado de forma segura. El acero con un 9% de níquel ha sido el estándar de la industria para el almacenamiento criogénico de GNL durante décadas debido a su alta resistencia, durabilidad y resistencia a la fractura frágil en condiciones extremas. Se utiliza comúnmente en tanques de contención total, donde el tanque interior está construido con un 9%níquelacero, mientras que el tanque exterior suele ser de hormigón. El material es particularmente frecuente en grandes terminales de exportación de GNL e instalaciones de regasificación en países con desarrollo de infraestructura de GNL a gran escala.

Se espera que el segmento híbrido de acero + hormigón crezca a una tasa compuesta anual del 9,35% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por capacidad

Ampliación de la terminal de importación y exportación para liderar los 150.000 – 200.000 m³Crecimiento del segmento

Según la capacidad, el mercado se segmenta en hasta 50.000 m³, 50.000 – 150.000 m³, 150.000 – 200.000 m³ y más de 200.000 m³.

El segmento de 150.000 – 200.000 m³ representó aproximadamente el 42,02% de la cuota de mercado. Sigue siendo la participación dominante en el mercado. Estos tanques se utilizan comúnmente en grandes terminales de importación y exportación de GNL, donde se requiere una capacidad de almacenamiento significativa para gestionar un alto rendimiento de GNL. Los tanques de contención total dentro de este rango de capacidad se han considerado durante mucho tiempo el estándar de la industria para grandes infraestructuras de GNL, ya que ofrecen fuertes economías de escala y eficiencia operativa. Las grandes terminales de GNL suelen instalar varios tanques dentro de este rango de capacidad para garantizar un almacenamiento adecuado antes de las operaciones de regasificación o exportación. Los tanques de entre 50.000 y 200.000 m³ se utilizan ampliamente en plantas de licuefacción y terminales de exportación, lo que subraya la fuerte demanda de infraestructura de almacenamiento de GNL a gran escala.

Se espera que el segmento de más de 200.000 m³ crezca a una tasa compuesta anual del 8,84% durante el período previsto.

Por usuario final

Garantizar un suministro constante a la infraestructura de gas downstream para impulsar el crecimiento del segmento de terminales de regasificación

Según el usuario final, el mercado se segmenta en terminales de exportación de GNL, instalaciones de reducción de picos, terminales de regasificación y otros.

El segmento de terminales de regasificación representó la mayor cuota de mercado de alrededor del 48,14% en 2025. Estas terminales reciben envíos de GNL de los países exportadores, lo almacenan entanques criogénicos,y luego convertirlo nuevamente a forma gaseosa para su distribución a través de redes de gasoductos naturales. Las terminales de regasificación suelen requerir múltiples tanques de almacenamiento grandes, a menudo con una capacidad de entre 150.000 y 200.000 m³, para garantizar un suministro constante a la infraestructura de gas posterior. El rápido desarrollo de la infraestructura de importación de GNL en países como China, India y varios países europeos ha aumentado significativamente la demanda de estos tanques. Mientras muchas naciones apuntan a diversificar sus fuentes de energía y reducir la dependencia de las importaciones de gas por gasoducto, las terminales de regasificación continúan impulsando un crecimiento sustancial en las instalaciones de tanques de almacenamiento de GNL en todo el mundo.

Las terminales de exportación de GNL son el segmento de más rápido crecimiento con una tasa compuesta anual del 8,84% durante el período previsto.

Perspectivas regionales del mercado de tanques de almacenamiento de GNL

Por geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific LNG Storage Tank Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado con una valoración de 2.820 millones de dólares en 2025, lo que representa aproximadamente el 37,72% de los ingresos globales. Asia Pacífico es la región más grande y dinámica del mercado debido a su alta dependencia del gas natural importado y a su infraestructura de GNL en rápida expansión. Países como China, Japón y Corea del Sur operan algunas de las redes de importación de GNL más grandes del mundo, lo que requiere amplias instalaciones de almacenamiento criogénico en terminales de regasificación. Solo Japón opera más de 30 terminales de importación de GNL, lo que lo convierte en uno de los mayores importadores de GNL a nivel mundial. China también ha ampliado significativamente su infraestructura de GNL con más de 25 terminales de regasificación, impulsada por el aumento del consumo de gas natural y los esfuerzos para reducircarbónuso en la generación de energía. La sólida base industrial, la creciente demanda de energía y las crecientes inversiones en terminales de GNL en países como India y Australia continúan respaldando el despliegue a gran escala de tanques de almacenamiento de GNL en toda la región.

Mercado de tanques de almacenamiento de GNL de China

China sigue siendo el contribuyente dominante en Asia Pacífico, valorado en 950 millones de dólares en 2025. Se prevé que alcance una valoración de 1.080 millones de dólares en 2026. China es uno de los mercados de más rápido crecimiento, impulsado por el aumento del consumo de gas natural y el fuerte apoyo gubernamental a la energía más limpia. El país ha desarrollado numerosas terminales de importación de GNL a lo largo de sus regiones costeras, cada una de las cuales requiere grandes tanques de almacenamiento criogénico.

Mercado de tanques de almacenamiento de GNL de la India

Se estima que India alcanzará los 380 millones de dólares en 2025 y es probable que alcance los 430 millones de dólares en 2026. La demanda de tanques de almacenamiento de GNL de la India está aumentando a medida que el país amplía su capacidad de importación de GNL para satisfacer la creciente demanda de energía. Las nuevas terminales de regasificación y la ampliación de las instalaciones existentes están impulsando la instalación de tanques de almacenamiento de GNL adicionales.

Mercado de tanques de almacenamiento de GNL de Japón

Japón estaba valorado en 590 millones de dólares en 2025 y se espera que alcance los 660 millones de dólares en 2026. Tiene una de las infraestructuras de importación de GNL más extensas del mundo, con muchas grandes terminales de regasificación que requieren una capacidad de almacenamiento significativa. Los tanques de almacenamiento de GNL son fundamentales para mantener un suministro estable de gas parageneración de energíay uso industrial.

América del norte

América del Norte estaba valorada en 1.610 millones de dólares en 2025, lo que representa aproximadamente el 21,53% del mercado mundial. La región desempeña un papel importante en la industria mundial del GNL debido a sus grandes reservas de gas natural y su creciente capacidad de exportación de GNL. Estados Unidos se ha convertido en uno de los principales exportadores de GNL del mundo, respaldado por importantes terminales de licuefacción a lo largo de la costa del Golfo que requieren grandes tanques de almacenamiento criogénico. Varias instalaciones de exportación en estados como Texas y Luisiana almacenan GNL antes de cargarlo en transportistas para los mercados internacionales. La región también incluye instalaciones de importación de GNL y de reducción de picos utilizadas para equilibrar la demanda estacional de gas. Canadá también está ampliando la infraestructura de GNL con nuevos proyectos de exportación en desarrollo en su costa oeste. La presencia de extensos recursos de gas natural y una sólida red de gasoductos respalda el desarrollo de terminales de GNL y la infraestructura de almacenamiento relacionada en toda América del Norte.

Mercado de tanques de almacenamiento de GNL de EE. UU.

El mercado estadounidense se estimó en 1.400 millones de dólares en 2025 y se prevé que alcance los 1.520 millones de dólares en 2026. Estados Unidos desempeña un papel importante en el mercado debido a su sólida infraestructura de exportación de GNL a lo largo de la costa del Golfo. Múltiples terminales de licuefacción requieren grandes tanques de almacenamiento criogénico para almacenar GNL antes de su envío a los mercados globales, lo que respalda la posición del país como exportador líder de GNL.

Europa

Europa representó 1.890 millones de dólares en 2025, lo que representa aproximadamente el 25,28% de los ingresos globales. La región ha desarrollado una sólida red de infraestructura de GNL para mejorar la seguridad energética y diversificarse.gas naturalfuentes de suministro. Varios países, incluidos España, Francia, Italia y el Reino Unido, operan grandes terminales de importación de GNL equipadas con múltiples tanques de almacenamiento. España es uno de los puntos clave de entrada de GNL en Europa, con ocho terminales de regasificación operativas, lo que le permite actuar como un importante centro de distribución de GNL para la región. En los últimos años, se ha desarrollado infraestructura adicional de GNL en países como Alemania y Grecia, particularmente a través de unidades flotantes de almacenamiento y regasificación. El creciente interés en la diversificación del suministro de energía y la capacidad de almacenamiento de gas ha acelerado las inversiones en terminales de GNL y tanques de almacenamiento asociados en toda Europa.

Mercado de tanques de almacenamiento de GNL de Alemania

Se estima que Alemania alcanzará los 180 millones de dólares en 2025 y se prevé que alcance los 200 millones de dólares en 2026. Alemania ha ampliado rápidamente la infraestructura de GNL en los últimos años para reducir la dependencia de las importaciones de gas por gasoductos. Las nuevas terminales de importación de GNL y las unidades flotantes de regasificación y almacenamiento están aumentando la necesidad de tanques de almacenamiento de GNL para respaldar la estabilidad del suministro de gas.

Mercado de tanques de almacenamiento de GNL del Reino Unido

El mercado del Reino Unido estaba valorado en 280 millones de dólares en 2025 y es probable que alcance los 320 millones de dólares en 2026. El Reino Unido ha desarrollado una infraestructura de almacenamiento de GNL principalmente a través de grandes terminales de importación que respaldan la diversificación del suministro de gas. Instalaciones como la terminal de Isle of Grain almacenan GNL antes de su regasificación y distribución a la red nacional de gas, lo que ayuda a garantizar la seguridad energética.

América Latina

América Latina representó 480 millones de dólares en 2025, o aproximadamente el 6,38% de los ingresos globales. La región ha desarrollado infraestructura de GNL principalmente para respaldar la seguridad energética y complementar la producción nacional de gas natural. Países como Brasil, México, Chile y Argentina operan terminales de regasificación de GNL que almacenan GNL y lo convierten a forma gaseosa para su distribución por gasoductos. Brasil opera varias terminales de importación de GNL que suministran gas natural a centrales eléctricas y usuarios industriales, particularmente durante períodos de alta demanda de electricidad. México utiliza terminales de GNL para respaldar el suministro de gas para la generación de energía y actividades industriales en regiones que no están completamente conectadas a redes de gasoductos. Aunque la infraestructura de GNL en América Latina es más pequeña en comparación con Asia Pacífico y Europa, las inversiones en curso en generación de energía a gas y diversificación energética continúan respaldando el desarrollo de tanques de almacenamiento de GNL en la región.

Medio Oriente y África

Oriente Medio y África fueron valorados en 680 millones de dólares estadounidenses en 2025. La región de Oriente Medio y África es un contribuyente importante a la producción y el comercio mundial de GNL, particularmente a través de importantes proyectos de exportación de GNL. Qatar opera algunas de las instalaciones de licuefacción y exportación de GNL más grandes del mundo, que requieren una amplia infraestructura de almacenamiento de GNL para soportar envíos a gran escala. Varios países de Oriente Medio, incluidos los Emiratos Árabes Unidos, Kuwait y Jordania, operan terminales de importación de GNL para complementar el suministro nacional de gas. En África, el desarrollo de infraestructura de GNL está aumentando gradualmente, con proyectos en Mozambique y Sudáfrica destinados a respaldar el suministro de energía y el potencial de exportación. Estos desarrollos están contribuyendo a la expansión gradual de las instalaciones de tanques de almacenamiento de GNL en la región.

Mercado de tanques de almacenamiento de GNL del CCG

El mercado del CCG se estimó en 410 millones de dólares en 2025 y se espera que alcance los 450 millones de dólares en 2026. Es un centro importante para la producción y exportación de GNL, particularmente a través de grandes proyectos de licuefacción en países como Qatar y los Emiratos Árabes Unidos. Los tanques de almacenamiento de GNL respaldan tanto las operaciones de exportación como la infraestructura de suministro de gas nacional en toda la región.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en tecnologías avanzadas de almacenamiento de GNL y la expansión global de proyectos para aumentar la participación de mercado

Empresas líderes como Linde plc, McDermott International, Wärtsilä, IHI Corporation y CIMC Enric Holdings Limited impulsan colectivamente el crecimiento del mercado de tanques de almacenamiento de GNL a través de una fuerte presencia global y experiencia tecnológica. Estos actores se centran en el desarrollo de sistemas avanzados de almacenamiento criogénico, diseños de tanques de gran capacidad y soluciones EPC integradas para respaldar la expansión de la infraestructura de GNL. En todo el mercado, existe un énfasis común en mejorar los estándares de seguridad, mejorar la eficiencia del aislamiento y optimizar el rendimiento del material para el almacenamiento a largo plazo. Además, estas empresas participan activamente en proyectos de terminales de GNL a gran escala, colaboraciones estratégicas y expansiones de capacidad, garantizando soluciones de almacenamiento confiables para satisfacer la creciente demanda global de GNL.

Lista de empresas clave de tanques de almacenamiento de GNL perfiladas

- Linde plc(Irlanda)

- McDermott Internacional (EE.UU.)

- Wärtsilä(Finlandia)

- Corporación IHI (Japón)

- Industrias gráficas (EE. UU.)

- CIMC Enric Holdings Limited (China)

- Aire Agua Inc.(Japón)

- INOX India Limited (India)

- Criolor SA(Francia)

- Isısan A.Ş. (Pavo)

- Industrias pesadas Mitsubishi (Japón)

- Samsung Heavy Industries (Corea del Sur)

- Technip Energías (Francia)

- Saipem (Italia)

- VINCI Construcción (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Marsa LNG, una empresa conjunta entre TotalEnergies y OQ, logró un hito clave en su proyecto de abastecimiento de GNL de 1.600 millones de dólares en el puerto de Sohar, Omán, y Freezone con la instalación exitosa de un techo crítico para un tanque de almacenamiento de GNL. El proyecto, que se convertirá en el primer centro de abastecimiento de GNL de la región con una capacidad de 1 millón de toneladas por año, utilizó una técnica avanzada de "levantamiento de aire" ejecutada por CB&I, una subsidiaria de McDermott International.

- Enero de 2026:L&T Onshore obtuvo un contrato importante de Petronet LNG, una empresa conjunta de Oil and Natural Gas Corporation, Indian Oil Corporation, GAIL (India) Limited y Bharat Petroleum Corporation Limited. El proyecto, que se ejecutará llave en mano a tanto alzado en el Complejo Petroquímico de Dahej en India, implica la construcción de un tanque de almacenamiento de doble pared de GNL/etano de 170.000 metros cúbicos y un tanque de doble pared de propano de 140.000 metros cúbicos. También incluye sistemas asociados de manipulación y despacho para respaldar las instalaciones de producción de polipropileno y PDH.

- Enero de 2026:CB&I obtuvo un contrato de We Energies para diseñar y construir un tanque de almacenamiento de GNL de contención total para una instalación de reducción de picos en Oak Creek, cerca de Milwaukee, EE. UU. El alcance incluye Ingeniería, Adquisición, Fabricación y Construcción (EPFC) de un tanque de GNL de 2 mil millones de pies cúbicos, junto con el interior del tanque.zapatillas, sistemas superiores y tuberías asociadas.

- Octubre de 2025:La Comisión de Servicios Públicos de Columbia Británica aprobó el proyecto de expansión del almacenamiento de GNL de Tilbury de FortisBC Energy Inc. en Delta, Canadá. El proyecto implica reemplazar un tanque de almacenamiento de GNL de 56 años por una unidad más grande y moderna para fortalecer la capacidad de almacenamiento y mejorar la confiabilidad del suministro. Luego de un proceso de revisión pública detallada, la comisión determinó que el proyecto es de interés público y esencial para garantizar un suministro estable de gas natural en la región.

- Agosto de 2025:Doosan Enerbility obtuvo un contrato de 420 mil millones de dólares de Korea Gas Corporation para la segunda fase del proyecto Dangjin LNG en la provincia de Chungcheong del Sur, Corea del Sur. El alcance incluye la construcción de tres tanques de almacenamiento de GNL e instalaciones auxiliares relacionadas. La construcción comenzará en septiembre y se espera que esté terminada en diciembre de 2029, luego de la finalización exitosa de los trabajos de instalación del techo de la primera fase.

COBERTURA DEL INFORME

El informe proporciona un análisis exhaustivo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,24% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por materiales

|

|

Por capacidad

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 7.480 millones de dólares en 2025 y se prevé que alcance los 15.670 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 2.820 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,24% durante el período previsto.

Por material, el segmento de acero con níquel del 9% lideró el mercado en 2025.

El creciente comercio mundial de GNL y las inversiones en infraestructura son los factores clave que impulsan el mercado.

Linde plc, McDermott International, Wärtsilä, IHI Corporation y CIMC Enric Holdings Limited son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados