Tamaño del mercado de satélites de bajo costo, participación y análisis de la industria, por tipo (minisatélite, microsatélite y nanosatélite), por aplicación (observación de la Tierra, comunicación, navegación, investigación científica y otras) y 28 V CC), por componente (telemetría, seguimiento y comando, sistema de energía, sistema de propulsión, comando y manejo de datos, y otros), por uso final (civil y comercial, y gubernamental y militar) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

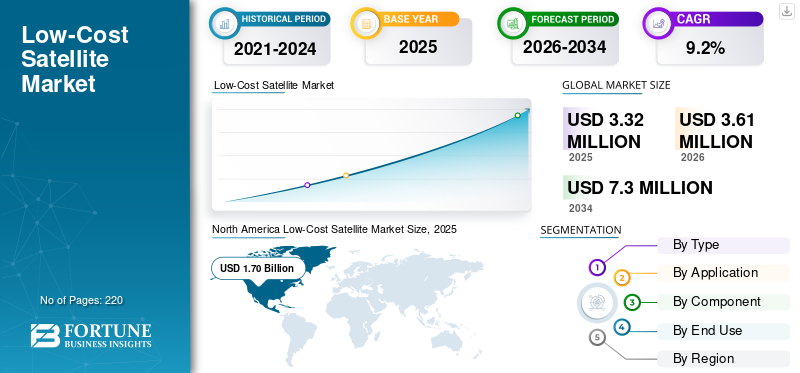

El tamaño del mercado mundial de satélites de bajo costo se valoró en 3,32 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,61 millones de dólares en 2026 a 7,30 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,2% durante el período previsto. América del Norte dominó el mercado mundial de satélites de bajo costo con una participación de mercado del 51,20% en 2025.

Se espera que el mercado mundial de satélites de bajo costo crezca significativamente debido al creciente despliegue de pequeños satélites para servicios comerciales, la creciente demanda de actualizaciones frecuentes de observación de la Tierra y una adopción más amplia de arquitecturas basadas en constelaciones. Los satélites de bajo costo se benefician de plataformas estandarizadas, un mayor uso de productos electrónicos comerciales, ciclos de desarrollo más cortos y enfoques de fabricación repetibles que reducen el costo unitario y el tiempo de entrega. Además, los programas gubernamentales y de defensa favorecen cada vez más arquitecturas resilientes que utilizan un mayor número de satélites más pequeños, lo que respalda la demanda sostenida de producción de naves espaciales con costos optimizados.

Por ejemplo, múltiples programas gubernamentales están cambiando hacia constelaciones proliferantes de órbita terrestre baja para alerta de misiles, comunicaciones tácticas y vigilancia, donde la asequibilidad y la escala de producción importan tanto como el máximo rendimiento.

Los actores clave se están centrando en innovaciones como autobuses satelitales modulares, cargas útiles definidas por software, mayor autonomía a bordo y métodos de fabricación en línea de producción para respaldar una entrega más rápida y menores costos de misión.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de satélites de bajo costo

- Tamaño del mercado en 2025: 3.320 millones de dólares

- Tamaño del mercado en 2026: 3.610 millones de dólares

- Tamaño del mercado previsto para 2034: 7.300 millones de dólares

- CAGR: 9,20% entre 2026 y 2034

- América del Norte dominó el mercado de satélites de bajo costo con una participación del 51,20% en 2025.

- Se espera que el segmento de minisatélites tenga la mayor participación de mercado, respaldado por la CAGR del 9,20% del mercado durante 2026-2034.

- Se prevé que el segmento Civil y Comercial mantenga la cuota de mercado líder debido al creciente despliegue de constelaciones de comunicación y observación de la Tierra.

América del norte

América del Norte lideró el mercado mundial con 1.700 millones de dólares en 2025 y se prevé que alcance los 1.840 millones de dólares en 2026, impulsado por fuertes inversiones en constelaciones de satélites comerciales y tecnologías espaciales.

Europa

Se espera que Europa registre una tasa compuesta anual del 9,8% entre 2026 y 2034, respaldada por crecientes inversiones en comunicaciones por satélite, observación de la Tierra e iniciativas de investigación espacial.

Asia Pacífico

Asia Pacífico surgió como el segundo mercado regional más grande, con 860 millones de dólares en 2025, impulsado por los crecientes programas satelitales y las crecientes inversiones de China e India.

A NOSOTROS.

El mercado estaba valorado en aproximadamente 1.640 millones de dólares en 2025, respaldado por el sólido ecosistema espacial comercial del país y los programas satelitales respaldados por el gobierno.

Japón

Se estima que el mercado alcanzará aproximadamente 0,08 mil millones de dólares en 2025, lo que representa alrededor del 2,4% de los ingresos globales, impulsado por inversiones continuas en tecnología satelital e innovación espacial.

Leer más

TENDENCIAS DEL MERCADO DE SATÉLITES DE BAJO COSTO

El cambio hacia plataformas estandarizadas y fabricación de alta velocidad es una tendencia destacada observada en el mercado

El mercado avanza hacia plataformas satelitales estandarizadas diseñadas para una producción repetible y una integración más rápida de cargas útiles. Los operadores están dando prioridad a ciclos de actualización de tecnología más rápidos para mejorar la calidad de las imágenes, el rendimiento de las comunicaciones y el procesamiento a bordo sin esperar largos plazos de desarrollo de las naves espaciales. Esta tendencia está fortaleciendo la demanda de arquitecturas modulares, comunesaviónicapilas y diseño de subsistemas para costear, especialmente en constelaciones de órbita terrestre baja.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Se espera que el aumento en el despliegue de Constellation y la demanda de cobertura frecuente impulsen el crecimiento del mercado

Un impulsor principal del bajo costomercado satelitales la expansión de constelaciones en comunicaciones, observación de la Tierra y conectividad de IoT, donde la prestación de servicios depende del despliegue de muchos satélites y del mantenimiento de un reabastecimiento constante. Los requisitos de revisión frecuente en la observación de la Tierra, junto con la necesidad de ampliar la cobertura de conectividad, están aumentando la adquisición de plataformas satelitales de costos optimizados. Paralelamente, los usuarios de defensa y seguridad están invirtiendo en arquitecturas espaciales distribuidas para mejorar la resiliencia de la misión, lo que respalda aún más el crecimiento del mercado de satélites de bajo costo.

RESTRICCIONES DEL MERCADO

Requisitos regulatorios y de cumplimiento para limitar la expansión del mercado

Una limitación principal para el mercado de satélites de bajo costo es la carga regulatoria y de cumplimiento relacionada con la concesión de licencias, la coordinación del espectro y la mitigación de desechos orbitales. Incluso cuando los satélites están diseñados para ser asequibles, los operadores deben cumplir con las obligaciones de concesión de licencias y demostrar operaciones responsables, incluidos planes de eliminación al final de su vida útil. Estos requisitos pueden agregar tiempo, costo y complejidad, especialmente para los nuevos participantes y para las misiones que operan en regiones orbitales congestionadas.

OPORTUNIDADES DE MERCADO

La creciente adopción de modelos basados en servicios y carga útil alojada presenta oportunidades de crecimiento para el crecimiento del mercado

Una oportunidad importante es el uso cada vez mayor de cargas útiles alojadas y modelos de adquisición basados en servicios, donde los clientes compran capacidad de misión en lugar de poseer y operar la totalidad.astronave. Este enfoque reduce los costos iniciales, reduce el riesgo de cronograma y permite un acceso más rápido a la órbita para usuarios gubernamentales, de investigación y comerciales. Además, está aumentando la demanda de misiones dedicadas de bajo costo para la demostración de tecnología y la validación rápida de nuevos sensores y cargas útiles de comunicaciones, lo que respalda la adquisición recurrente de plataformas satelitales estandarizadas.

DESAFÍOS DEL MERCADO

La congestión orbital y los requisitos de sostenibilidad representan un desafío para el mercado

Un desafío importante para el mercado de satélites de bajo costo es operar de manera responsable a escala. A medida que aumenta el número de satélites, también aumenta la complejidad de la prevención de colisiones, el seguimiento, la coordinación y el cumplimiento de la salida de órbita. Los operadores deben invertir en garantía de la misión, conciencia de la situación espacial y medidas de sostenibilidad, que pueden presionar la ventaja de costos si no se planifican tempranamente en el modelo de diseño y operaciones.

Análisis de segmentación

Por tipo

Plataformas estandarizadas y ampliación de Constellation para impulsar el crecimiento segmentario

Según el tipo, el mercado se divide en minisatélite,microsatélite y nanosatélite.

Se prevé que el segmento de minisatélites represente la mayor cuota de mercado de satélites de bajo costo. El crecimiento está impulsado por su fuerte ajuste para misiones de constelaciones que requieren mayor potencia de carga útil, vida útil de diseño más larga y más capacidad por satélite, sin dejar de mantenerse dentro de enfoques de fabricación con costos optimizados. Los minisatélites también admiten una gama más amplia de clases de carga útil en comunicaciones y observación de la Tierra, lo que mejora el potencial de ingresos e impulsa una mayor adopción.

Se prevé que el segmento de nanosatélites aumente con una tasa compuesta anual del 11,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Demanda creciente de cobertura persistente y revisión más rápida para impulsar el crecimiento segmentario

Según la aplicación, el mercado se segmenta en observación de la Tierra, comunicaciones, navegación, investigación científica y otros.

Se prevé que el segmento de comunicaciones represente la mayor participación de mercado, debido a la fuerte expansión de los servicios de conectividad basados en LEO y la creciente demanda de enlaces de comunicación especializados y de banda ancha. Los satélites de bajo costo permiten a los operadores desplegar flotas más grandes con ciclos de reemplazo más cortos, lo que respalda una mejor continuidad de la cobertura y expansión de la capacidad, al tiempo que mantiene bajo control el costo general del programa.

Se prevé que el segmento de observación de la Tierra crezca a una tasa de crecimiento anual constante del 10,4% durante el período previsto.

Por componente

El alto uso de subsistemas comerciales listos para usar y arquitecturas modulares impulsa el crecimiento del segmento

Según el componente, el mercado se segmenta entelemetria, seguimiento y comando, sistema de energía, sistema de propulsión, comando y manejo de datos, y otros.

Se prevé que el segmento de telemetría, seguimiento y comando represente la mayor participación de mercado, impulsado por la necesidad de enlaces de comunicaciones confiables para operaciones de constelaciones, enlaces ascendentes de comando y monitoreo del estado en grandes flotas de satélites. A medida que aumenta el número de satélites, los operadores dan prioridad a soluciones TT&C sólidas y escalables para garantizar un control continuo, reducir el tiempo de inactividad y respaldar la gestión automatizada de flotas, lo que respalda directamente el crecimiento del segmento.

Se espera que el segmento de sistemas de propulsión crezca con una tasa de crecimiento más rápida del 10,7% durante el período previsto.

Por uso final

La creciente adquisición de Constellation y la expansión de la capacidad espacial nacional impulsan el crecimiento del segmento

Según el uso final, el mercado se segmenta en civil y comercial y gubernamental y militar.

Se espera que el segmento civil y comercial tenga la mayor participación de mercado en 2025. Los factores que se atribuyen al crecimiento del segmento son el creciente despliegue comercial de constelaciones de comunicación y observación de la Tierra, la creciente demanda de servicios de datos satelitales y un uso más amplio de naves espaciales con costos optimizados para una ejecución más rápida de la misión. Los operadores comerciales prefieren satélites de bajo costo porque permiten una expansión escalable de la flota, un reemplazo más rápido y un menor riesgo por satélite, lo que mejora la economía empresarial general.

Se prevé que el segmento gubernamental y militar crezca con una tasa de crecimiento constante a una tasa compuesta anual del 8,7% durante el período previsto.

Perspectivas regionales del mercado de satélites de bajo costo

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África..

América del norte

North America Low-Cost Satellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025 con una valoración de 1.700 millones de dólares, que crecerá hasta 1.840 millones de dólares en 2026, impulsada por la fuerte demanda depequeños satélitesen comunicaciones comerciales, observación de la Tierra y arquitecturas espaciales resilientes de defensa. Estados Unidos domina debido a la adquisición activa de plataformas satelitales estandarizadas, despliegues rápidos de constelaciones e inversiones continuas en capacidades basadas en LEO para banda ancha, vigilancia y aplicaciones tácticas. La adopción se acelera a medida que los fabricantes escalan las líneas de producción, aumentan la modularidad y acortan los ciclos de entrega para misiones con costos optimizados.

Mercado de satélites de bajo coste de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse en alrededor de 1.640 millones de dólares en 2025. El crecimiento se ve respaldado por el creciente despliegue de satélites pequeños para actualizar las constelaciones y el uso de enfoques de fabricación de alta velocidad para reducir el costo por satélite. El gobierno de EE. UU. continúa fomentando la proliferación de enfoques LEO para lograr resiliencia y actualizaciones de capacidad más rápidas.

Europa

Se prevé que Europa registre una tasa de crecimiento del 9,8% entre 2026 y 2034, la segunda más alta entre todas las regiones. El mercado en la región crece debido a la creciente demanda de observación soberana de la Tierra, comunicaciones seguras y un mayor interés en los servicios espaciales comerciales respaldados por programas nacionales y regionales. Países como el Reino Unido, Francia y Alemania están aumentando la inversión en misiones de satélites pequeños y conceptos de constelaciones para mejorar la cobertura, revisar el rendimiento y la autonomía estratégica. Los fabricantes regionales también se están centrando en autobuses satelitales modulares y en una integración más rápida para reducir los plazos de las misiones y mejorar la asequibilidad.

Mercado de satélites de bajo coste del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a unos 100 millones de dólares, lo que representa aproximadamente el 3,2 % de los ingresos mundiales por satélites de bajo coste.

Mercado de satélites de bajo coste de Francia

Se prevé que el mercado francés alcance aproximadamente 120 millones de dólares en 2025, lo que equivale a alrededor del 3,5 % de las ventas mundiales de satélites de bajo coste.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 860 millones de dólares en 2025 y asegurará la posición de la segunda región más grande del mercado. En la región, se estima que India y China alcanzarán los 130 millones de dólares y 520 millones de dólares, respectivamente, en 2025. El mercado de Asia Pacífico crece rápidamente debido a la expansión de los programas espaciales nacionales, la creciente demanda de capacidad de comunicaciones y observación de la Tierra, y el creciente interés en desplegar constelaciones para servicios gubernamentales y comerciales. Además, los sólidos ecosistemas de fabricación y la creciente atención a la autosuficiencia en las capacidades espaciales respaldan el desarrollo de plataformas satelitales estandarizadas y optimizadas en costos en toda la región.

Mercado de satélites de bajo coste de Japón

Se estima que en 2025 el mercado japonés ascenderá a unos 0,08 mil millones de dólares, lo que representará aproximadamente el 2,4% de los ingresos mundiales por satélites de bajo costo.

Mercado de satélites de bajo coste de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2025 de alrededor de 570 millones de dólares, lo que representa aproximadamente el 15,5% de las ventas mundiales de satélites de bajo costo.

Mercado de satélites de bajo costo de la India

Se estima que el mercado de la India en 2025 ascenderá a unos 130 millones de dólares, lo que representará aproximadamente el 4,0% de los ingresos mundiales por satélites de bajo coste.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado latinoamericano alcance una valoración de 0,09 mil millones de dólares en 2025, impulsado por la creciente demanda de observación de la Tierra rentable para la agricultura, monitoreo de desastres, monitoreo ambiental y planificación de infraestructura, particularmente en Brasil y México. El creciente interés en los programas de conectividad y el uso de datos satelitales del sector público también respalda la demanda de misiones satelitales asequibles. En la región de Medio Oriente y África, el aumento de la inversión en programas espaciales nacionales, las iniciativas de constelaciones en etapas iniciales y la demanda de servicios de comunicaciones y observación de la Tierra respaldan la adopción de plataformas satelitales de bajo costo.

Mercado de satélites de bajo coste de Arabia Saudita

Se prevé que el mercado de Arabia Saudita alcance alrededor de 0,04 mil millones de dólares en 2025, lo que representa aproximadamente el 1,3% de los ingresos mundiales por satélites de bajo costo.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la interferencia multibanda y las integraciones C-UAS por parte de actores clave para impulsar el progreso del mercado

El mercado global de satélites de bajo costo sigue siendo competitivo y está cada vez más conformado por actores que pueden ofrecer satélites confiables a escala a través de plataformas estandarizadas y métodos de fabricación repetibles. Las empresas clave se están centrando en autobuses satelitales modulares, una integración de carga útil más rápida, una mayor autonomía a bordo y capacidades definidas por software para reducir el tiempo de implementación y mejorar la asequibilidad. Además, muchos actores están fortaleciendo asociaciones con proveedores de lanzamiento, proveedores de componentes y operadores de servicios posteriores para respaldar la ejecución de la constelación de principio a fin y ciclos de reabastecimiento más rápidos.

Otros actores destacados están dando prioridad a la producción escalable, la flexibilidad de la misión y la integración a nivel de sistema para atender los requisitos de comunicaciones comerciales, observación de la Tierra y resiliencia gubernamental.

LISTA DE EMPRESAS CLAVE DE SATÉLITES DE BAJO COSTO PERFILADAS

- Aerobús(Europa)

- Thales Alenia Space (Francia)

- Lockheed Martín(A NOSOTROS.)

- Northrop Grumman(A NOSOTROS.)

- boeing(A NOSOTROS.)

- L3Harris Technologies (EE. UU.)

- Tecnologías Raytheon (EE. UU.)

- Maxar Technologies (EE. UU.)

- Espacio Sierra (Estados Unidos)

- OHB SE (Alemania)

- Planet Labs (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: La Agencia de Desarrollo Espacial de EE. UU. (SDA) anunció adjudicaciones por un total de 3.500 millones de dólares a Lockheed Martin, L3Harris, Northrop Grumman y Rocket Lab para construir 72 satélites Tracking Layer Tranche 3 para su proliferada arquitectura LEO.

- diciembre 2025: Rocket Lab anunció que se le adjudicó un contrato principal de 816 millones de dólares para diseñar y fabricar 18 satélites para el programa Tracking Layer Tranche 3 de SDA.

- Febrero de 2025:MDA Space y Globalstar anunciaron un contrato definitivo valorado en aproximadamente 1.100 millones de dólares para que MDA fabrique más de 50 satélites digitales definidos por software para la constelación LEO de próxima generación de Globalstar.

- enero 2025: Planet Labs anunció un acuerdo comercial de varios años por valor de 230 millones de dólares para construir y entregar satélites Pelican de alta resolución para un socio comercial de larga data en Asia Pacífico.

- Diciembre de 2024:Airbus Defence and Space y Eutelsat Group anunciaron un contrato para que Airbus construya los primeros lotes de satélites de extensión de la constelación OneWeb, por un total de 100 naves espaciales, apoyando la continuidad y expansión de los servicios LEO.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, aplicación, componente, uso final y región |

|

Por Tipo |

· Minisatélite · Microsatélite · Nanosatélite |

|

Por aplicación |

· Observación de la Tierra · Comunicación · Navegación · Investigación científica · Otros |

|

Por Componente |

· Telemetría · Seguimiento y comando · Sistema de energía · Sistema de propulsión · Manejo de comandos y datos · Otros |

|

Por uso final |

· Civil y Mercantil · Gobierno y ejército |

|

Por región |

· Norteamérica (por tipo, por aplicación, por componente, por uso final y país) o EE. UU. (Por uso final) o Canadá (por uso final) · Europa (por tipo, por aplicación, por componente, por uso final y país) o Reino Unido (por uso final) o Alemania (por uso final) o Francia (por uso final) o Rusia (por uso final) o Resto de Europa (Por uso final) · Asia Pacífico (por tipo, por aplicación, por componente, por uso final y país) o China (por uso final) o Japón (por uso final) o India (por uso final) o Corea del Sur (por uso final) o Resto de Asia Pacífico (por uso final) · América Latina (Por tipo, por aplicación, por componente, por uso final y país) o Brasil (por uso final) o México (Por uso final) o Resto de América Latina (Por tipo de aeronave) · Medio Oriente y África (por tipo, por aplicación, por componente, por uso final y país) o EAU (por uso final) o Arabia Saudita (por uso final) o Resto de Medio Oriente y África (por uso final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 3.320 millones de dólares en 2025 y se prevé que alcance los 7.300 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 1.700 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,2% durante el período previsto.

Por uso final, se espera que el segmento civil y comercial lidere el mercado.

El aumento del despliegue de constelaciones y la demanda de cobertura frecuente están impulsando la expansión del mercado.

Airbus (Europa), Thales Alenia Space (Europa), Lockheed Martin (Estados Unidos) y Northrop Grumman, entre otros, son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados