Tamaño del mercado de imágenes con poca luz, participación y análisis de la industria, por componente (sensores de imagen, módulos de cámara, ópticas y lentes, dispositivos de iluminación, software de procesamiento de imágenes y otros (ISP, etc.)), por tecnología (CMOS, CCD, imágenes térmicas, infrarrojos (IR) e infrarrojos cercanos (NIR), intensificador de imágenes y otros (sCMOS, etc.)), por aplicación (seguridad y vigilancia, automoción, electrónica de consumo, Industria, medicina y ciencias biológicas, aeroespacial y defensa, y otros (investigación, etc.)) y pronóstico regional, 2025-2032

TAMAÑO DEL MERCADO DE IMÁGENES CON POCA LUZ Y PERSPECTIVAS FUTURAS

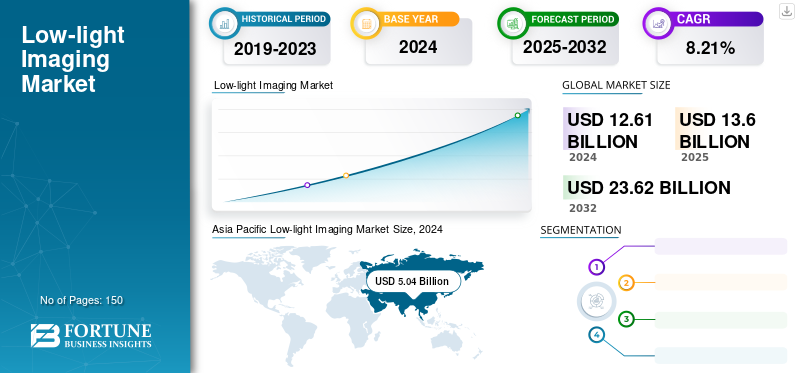

El tamaño del mercado mundial de imágenes con poca luz se valoró en 12,61 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 13,60 mil millones de dólares en 2025 a 23,62 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,21% durante el período previsto.Asia Pacífico dominó el mercado de imágenes con poca luz con una participación de mercado del 39,96% en 2024.

La obtención de imágenes con poca luz es el acto de obtener imágenes en condiciones de poca luz en exteriores, de noche y en interiores en condiciones de oscuridad. Utiliza sensores de píxeles amplios y mayor sensibilidad para recolectar más luz y mostrar una escena en condiciones de poca luz donde las cámaras tradicionales producirían imágenes que no sirven de nada. La tecnología de poca luz es valiosa para campos de estudio científicos como la astronomía, la visión nocturna y las aplicaciones de seguridad, y la vigilancia general.

El mercado está creciendo rápidamente como resultado del aumento de la demanda en todoelectrónica de consumo, automoción, seguridad y vigilancia, ciencias médicas y biológicas, y militar y defensa. La demanda de soluciones de imágenes con poca luz está siendo impulsada por las innovaciones en la tecnología de sensores CMOS, el inicio de la IA en el procesamiento de imágenes y la creciente necesidad de imágenes de alto rendimiento en situaciones de baja visibilidad.

Las principales empresas de la industria son Sony Group Corporation, Samsung Electronics Company Limited, OMNIVISION Technologies Incorporated, STMicroelectronics N.V., ON Semiconductor Corporation y Panasonic Holdings Corporation.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la Inteligencia Artificial (IA)

La inteligencia artificial (IA) impulsó el mercado al mejorar la calidad de la imagen

La inteligencia artificial (IA) está impulsando un crecimiento sustancial en el mercado mundial de imágenes con poca luz a través de mejoras en la calidad de la imagen, aplicaciones novedosas y mejoras en la eficiencia. Los algoritmos basados en IA tienen el potencial de reducir el ruido de la imagen, mejorar el contraste y recuperar detalles perdidos, lo que da como resultado una representación más enfocada y confiable de la escena en condiciones de poca luz. Esta innovación ha contribuido al crecimiento del mercado en muchos sectores, incluidos la seguridad y la vigilancia, la seguridad del automóvil y la electrónica de consumo, como los teléfonos inteligentes. El uso de la IA también reduce la carga humana del procesamiento de imágenes, ofrece optimización en tiempo real y seguirá impulsando el crecimiento y la innovación en los próximos años.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de imágenes avanzadas en los sectores de seguridad y automoción impulsa el crecimiento

El mercado de imágenes con poca luz está experimentando una gran expansión debido al aumento de la demanda de los sectores de automoción y seguridad. Los sensores de imagen en condiciones de poca luz están adquiriendo cada vez más importancia en el sector de la automoción como ADAS (Advanced Driver-Assistance Systems) yvehículos autónomosexigen, entre otras cosas, visión nocturna y vigilancia del conductor. En el sector de la seguridad, el mercado se ve impulsado por un mayor despliegue de cámaras avanzadas de visión nocturna y drones con imágenes térmicas, así como sistemas de vigilancia habilitados por IA que brindan monitoreo continuo, independientemente de las condiciones de iluminación.

Restricciones del mercado

Los altos costos de producción impiden el desarrollo del mercado

Uno de los principales obstáculos para el desarrollo de la tecnología de imágenes con poca luz es su alto costo. Para las pequeñas empresas y los clientes con un presupuesto ajustado, la tecnología es prohibitivamente cara debido al alto coste de los sensores de imagen, la fabricación y la instalación. Aunque la demanda de esta tecnología está aumentando en industrias como la electrónica de consumo, la automoción y la seguridad, esto restringe su aplicación y ralentiza los avances. Las presiones sobre los costos se ven agravadas por los cuellos de botella en la cadena de suministro y el cumplimiento normativo. Los fabricantes se ven obligados a innovar para reducir la relación costo-rendimiento, ya que estas variables impiden una mayor expansión del mercado.

Oportunidades de mercado

Las innovaciones infrarrojas y SWIR crean nuevas oportunidades en el crecimiento del mercado

Los avances en infrarrojos (IR) e infrarrojos de onda corta (SWIR) ahora han permitido múltiples oportunidades comerciales para la obtención de imágenes con poca luz. Como resultado, estas tecnologías están aumentando su uso comercial en una serie de aplicaciones. En defensa, estas tecnologías proporcionan un nuevo nivel de visión nocturna y vigilancia para mejorar el conocimiento de la situación. En el sector automotriz, las cámaras IR mejoran los sistemas avanzados de asistencia al conductor (ADAS) mediante la detección de obstáculos y peatones de baja visibilidad. En los mercados industriales, las pruebas ND y el control de calidad pueden beneficiarse de SWIR para inspecciones de semiconductores o detección de humedad en productos alimenticios. En el campo médico, estas tecnologías ayudan a facilitar diagnósticos como la detección del flujo sanguíneo y la identificación de afecciones de la piel.

TENDENCIAS DEL MERCADO DE IMÁGENES CON POCA LUZ

La mejora de imágenes impulsada por IA surge como una tendencia importante en la industria

La mejora de imágenes impulsada por la IA es un factor clave del crecimiento del mercado de imágenes con poca luz, y cambia fundamentalmente la forma en que los dispositivos adquieren y procesan imágenes en condiciones difíciles. Esta tendencia es particularmente prominente en el ámbito de la electrónica de consumo, comoteléfonos inteligentes, en el que la fotografía computacional de alta gama permite que sensores más pequeños produzcan imágenes más brillantes y claras. Permitir esto aumenta la experiencia del usuario y al mismo tiempo desafía a fabricantes como Sony y Apple a innovar. Para fines de seguridad y vigilancia, la IA mejora el rendimiento de las cámaras al mantener una cámara grabando imágenes de alta resolución a todo color y al mismo tiempo proporciona capacidades analíticas que pueden incluso filtrar fenómenos como la lluvia o las hojas en una imagen. Las empresas que pueden ofrecer procesamiento mejorado con IA en tiempo real están evolucionando para convertirse en un factor diferenciador en este mercado, creando una mejor experiencia de usuario y al mismo tiempo proporcionando valor general del producto.

ANÁLISIS DE SEGMENTACIÓN

Por componente

La capacidad de convertir la luz en señales digitales de alta calidad impulsa el crecimiento del segmento de sensores de imagen

Según el componente, el mercado se segmenta en sensores de imagen, módulos de cámara, ópticas y lentes, dispositivos de iluminación, software de procesamiento de imágenes y otros (ISP, etc.).

El segmento de sensores de imagen obtuvo la mayor participación en los ingresos de 4,81 mil millones de dólares en el mercado global general en el año 2024. El segmento es líder porque forman el núcleo de cada sistema de imágenes con poca luz, proporcionando la capacidad principal para capturar y convertir la luz en señales digitales de alta calidad.

Los dispositivos de iluminación tienen la tasa compuesta anual máxima del 10,43% en el mercado global. El crecimiento del segmento se debe principalmente a la creciente integración de LED infrarrojos e iluminadores láser que mejoran la claridad de la imagen en entornos oscuros o nocturnos en los sistemas de seguridad y automotrices.

Por tecnología

El segmento CMOS domina el mercado debido a su bajo consumo de energía y diseño compacto

Según la tecnología, el mercado se divide en CMOS, CCD, imágenes térmicas, infrarrojos (IR) e infrarrojos cercanos (NIR), intensificadores de imagen y otros (CMOS, etc.).

El segmento CMOS dominó con una participación de mercado de 7,18 mil millones de dólares en 2024. El segmento lidera debido a su bajo consumo de energía, diseño compacto y adopción generalizada en teléfonos inteligentes, vigilancia ycámaras automotricespara un rendimiento eficiente en condiciones de poca luz.

El infrarrojo (IR) y el infrarrojo cercano (NIR) tienen la tasa compuesta anual más alta del 9,97% en el mercado global. El crecimiento del segmento se debe principalmente al aumento de la demanda en aplicaciones como ADAS, autenticación biométrica e imágenes médicas para mejorar la visibilidad en condiciones de luz mínima.

Por aplicación

Las necesidades de seguridad pública aumentan el crecimiento del segmento de seguridad y vigilancia

Según la aplicación, el mercado se divide en seguridad y vigilancia, automoción, electrónica de consumo, industrial, ciencias médicas y biológicas, aeroespacial y defensa, y otros (investigación, etc.).

El segmento de seguridad y vigilancia representó la mayor cuota de mercado de imágenes con poca luz, con 4.450 millones de dólares en 2024. El segmento está liderando a medida que el monitoreo continuo y las necesidades de seguridad pública impulsan el despliegue a gran escala de cámaras optimizadas para entornos nocturnos y de baja iluminación.

La automoción representa la mayor CAGR con un 10,21% en el mercado global. El crecimiento del segmento se debe principalmente a la creciente incorporación de sistemas de visión nocturna y asistencia al conductor en los vehículos para mejorar la seguridad y la visibilidad en condiciones de conducción oscura.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE IMÁGENES CON POCA LUZ

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacific Low-light Imaging Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte tiene la segunda mayor participación en el mercado global. El crecimiento de la región es atribuible a la adopción temprana de tecnología y la alta demanda del sector de defensa. El tamaño del mercado se valoró en 3.830 millones de dólares en 2025.

Estados Unidos está a la vanguardia del mercado norteamericano, con ingresos esperados de 2.270 millones de dólares en 2025. El crecimiento es atribuible a la fuerte innovación y la demanda de los sectores automotriz y de defensa.

Europa

El mercado europeo está creciendo sustancialmente y es probable que contribuya con una parte significativa de 2.860 millones de dólares en 2025. El crecimiento de la región se debe a la fuerte demanda en la industria automotriz deSistemas avanzados de asistencia al conductor (ADAS)y por el uso cada vez mayor de la tecnología de imágenes en la automatización de fábricas y otras aplicaciones industriales.

El Reino Unido, Alemania y Francia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos requerida de 680 millones de dólares, 590 millones de dólares y 520 millones de dólares respectivamente para 2025.

Asia Pacífico

Asia Pacífico domina y crece más rápido, lo que se puede atribuir a una sólida manufactura, una rápida industrialización y una alta adopción en los sectores de seguridad y automoción. El tamaño del mercado se valoró en 4.620 millones de dólares, 5.040 millones de dólares y 5.490 millones de dólares en 2023, 2024 y 2025, respectivamente.

Descargar muestra gratuita para conocer más sobre este informe.

India y China son los principales contribuyentes al crecimiento del mercado con una participación de ingresos esperada de 1.010 millones de dólares y 1.590 millones de dólares respectivamente para 2025.

América del Sur y Medio Oriente y África

El mercado de América del Sur está creciendo con una participación esperada de 880 millones de dólares en 2025. La región crece lentamente debido a una infraestructura limitada y una menor adopción de tecnología.

El mercado de Medio Oriente y África está creciendo con una participación esperada de 540 millones de dólares en 2025. La región registra la segunda CAGR más alta debido al aumento de las inversiones en seguridad y ciudades inteligentes.

Se prevé que los países del CCG tendrán una cuota de mercado de 170 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores incorporan tecnologías de sensores de vanguardia para mejorar su posición

Para aumentar la sensibilidad y el rendimiento, los principales actores del mercado de imágenes con poca luz, incluidos Sony Group Corporation, Samsung Electronics Company Limited y OMNIVISION Technologies Incorporated, se están concentrando en estrategias que incorporan tecnologías de sensores de vanguardia, como arquitecturas CMOS apiladas e iluminación trasera (BSI). Al integrar sensores en teléfonos inteligentes y tabletas y ampliar sus posiciones en la industria automotriz con soluciones de sistemas avanzados de asistencia al conductor (ADAS), también están aprovechando industrias de alto crecimiento. Las empresas también están utilizando inteligencia artificial y software para mejorar la calidad de la imagen, desarrollando soluciones para aplicaciones industriales, de seguridad y médicas.

LISTA DE EMPRESAS CLAVE DE IMÁGENES CON POCA LUZ PERFILADAS:

- Corporación del Grupo Sony (Japón)

- Samsung Electronics Company Limited (Corea del Sur)

- Tecnologías OMNIVISIÓN incorporadas(A NOSOTROS.)

- STMicroelectronics N.V.(Suiza)

- ON Semiconductor Corporación(A NOSOTROS.)

- Corporación Panasonic Holdings (Japón)

- Canon incorporado (Japón)

- Hamamatsu Fotónica Kabushiki Kaisha(Japón)

- Teledyne Technologies Incorporated (EE. UU.)

- Hangzhou Hikvision Digital Technology Company Limited (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2025-Oxford Instruments, proveedor líder de productos y servicios de alta tecnología para la investigación y la industria, anunció el lanzamiento de una cámara sCMOS retroiluminada, de alta resolución y bajo ruido, fortaleciendo aún más su amplia cartera de cámaras para imágenes con poca luz en ciencias biológicas, ciencias físicas y aplicaciones industriales.

- Septiembre 2024-Sony Semiconductor Solutions Corporation (SSS) anunció el lanzamiento del LYT-818, un nuevo sensor de imagen CMOS de 50 megapíxeles efectivos*1 que reduce significativamente el ruido en condiciones de poca luz y ofrece un alto rango dinámico. Este producto se ofrecerá bajo la marca LYTIA, una nueva línea de productos introducida para sensores de imagen móviles.

- Agosto 2024-OMNIVISION, un desarrollador líder mundial de soluciones de semiconductores, que incluyen tecnología avanzada de imágenes digitales, analógicas y táctiles y de visualización, presentó el sensor de imagen más nuevo en su amplia cartera de productos móviles: el OV50M40. El OV50M40 es una imagen CMOS de píxeles versátil de 0,61 micrones (μm).sensorcon salida de 50 megapíxeles (MP) diseñada para un excelente rendimiento con poca luz y un consumo de energía ultrabajo en dispositivos móviles.

- junio 2024-Samsung Electronics, líder mundial en tecnología de semiconductores avanzada, anunció tres nuevos sensores de imagen móviles diseñados para cámaras principales y secundarias de teléfonos inteligentes: ISOCELL HP9, ISOCELL GNJ e ISOCELL JN5 para mejorar el rendimiento en condiciones de poca luz y el enfoque automático.

- enero 2024-Teledyne e2v, una empresa de Teledyne Technologies e innovadora global en soluciones de imágenes, anunció el lanzamiento de OnyxMax™, la próxima generación de su popular sensor de imagen CMOS con poca luz Onyx 1.3M. Este nuevo sensor ha sido diseñado para condiciones de luz extremadamente bajas, hasta 1 mLux.

COBERTURA DEL INFORME

El informe del mercado global de imágenes con poca luz proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de imágenes con poca luz y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2032 |

| Año base | 2024 |

| Año estimado | 2025 |

| Período de pronóstico | 2025-2032 |

| Índice de crecimiento | CAGR del 8,21% entre 2025 y 2032 |

| Período histórico | 2019-2023 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por componente

Por tecnología

Por aplicación

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 12,61 mil millones de dólares en 2024 y se prevé que alcance los 23,62 mil millones de dólares en 2032.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 8,21% durante el período previsto.

La creciente demanda de imágenes avanzadas en los sectores de seguridad y automoción está acelerando el crecimiento del mercado.

Las principales empresas de la industria son Sony Group Corporation, Samsung Electronics Company Limited, OMNIVISION Technologies Incorporated, STMicroelectronics N.V., ON Semiconductor Corporation y Panasonic Holdings Corporation.

La región de Asia Pacífico tenía la mayor cuota de mercado.

Asia Pacífico estaba valorada en 5.040 millones de dólares en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.