Tamaño del mercado de servicios gestionados, participación y análisis de la industria, por tipo de servicio (servicios de centro de datos y infraestructura de TI gestionados, servicios de red gestionados, servicios de movilidad gestionados, servicios de comunicación y colaboración gestionados, servicios de información gestionados, servicios de seguridad gestionados, servicios de copia de seguridad y recuperación gestionados y otros), por tipo de empresa (PYMES y grandes empresas), por industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y electrónico, energía y servicios públ

Tamaño del mercado de servicios gestionados y descripción general de la industria

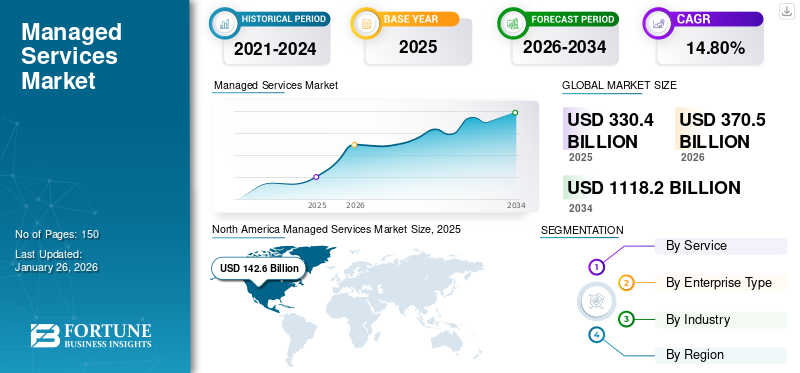

El tamaño del mercado mundial de servicios gestionados se valoró en 330,4 mil millones de dólares en 2025 y se prevé que crezca de 370,5 mil millones de dólares en 2026 a 1118,2 dólares.

mil millones para 2034, exhibiendo una CAGR del 14,80% durante el período previsto. América del Norte dominó la industria de servicios administrados con una participación de mercado del 43,20 % en 2025. Este crecimiento está impulsado por la creciente externalización de las operaciones de TI por parte de las empresas, el fortalecimiento de las posturas de ciberseguridad, la modernización de la infraestructura y la optimización de entornos multinube para mejorar la confiabilidad del servicio, la visibilidad del rendimiento y la eficiencia de costos de la tecnología a largo plazo, respaldando la expansión constante del mercado global de servicios administrados.

Este informe estudia los servicios ofrecidos por los actores del mercado, como Atos SE, que ofrece servicios gestionados de detección y respuesta y servicios gestionados de seguridad. De manera similar, Fujitsu ofrece servicios de infraestructura administrada y multi-servicios gestionados en la nubey Capgemini SE ofrece servicios profesionales y administrados por aplicaciones, servicios administrados en la nube pública y muchas otras soluciones.

El mercado global está impulsado por la creciente adopción de estos servicios entre empresas de diversos sectores, como TI y telecomunicaciones, BFSI y atención médica, entre otros. Las empresas están implementando estos servicios en sus unidades de negocios para digitalizar sus procesos comerciales, actualizar e innovar su infraestructura y mejorar la productividad y la escalabilidad. Además, las empresas de todo el mundo están cambiando hacia la computación en la nube y adoptando servicios de TI gestionados para reducir sus gastos en infraestructura. Los servicios profesionales y gestionados ayudan a las empresas a mantenerse al día con la rápida transformación digital de una manera más eficiente. Los participantes del mercado se están concentrando en introducir servicios gestionados de vanguardia para que las empresas capten una porción sustancial de este prometedor mercado.

- En abril de 2023, se lanzó Aeries Technologyservicios gestionados de ciberseguridadpara que las empresas cumplan con las regulaciones y el marco de cumplimiento. La compañía ofrece un apoyo significativo a las empresas en su transformación digital con una infraestructura segura.

El mercado global de servicios gestionados cubre contratos de subcontratación recurrentes para infraestructura de TI, redes, plataformas en la nube, aplicaciones en el lugar de trabajo y operaciones de seguridad. Las organizaciones confían en proveedores de servicios gestionados para ofrecer supervisión continua, soporte del ciclo de vida y optimización del rendimiento en entornos complejos de tecnología híbrida.

Varias fuerzas dan forma a esta expansión. Las iniciativas de transformación digital empresarial aceleran la sustitución de sistemas heredados e impulsan la demanda de migración de cargas de trabajo, gobernanza de la nube híbrida y configuración automatizada. Las amenazas persistentes a la ciberseguridad aumentan los requisitos de detección y respuesta administradas, aplicación de confianza cero y monitoreo de vulnerabilidades. Las fuerzas de trabajo distribuidas ejercen una presión adicional sobre las redes, la gestión de identidades y las plataformas de colaboración, lo que refuerza la demanda de servicios de comunicaciones y terminales gestionados.

Las organizaciones prefieren modelos de gastos operativos predecibles que transfieren la responsabilidad de la disponibilidad, la aplicación de parches y la resolución de incidentes a proveedores confiables. Este cambio permite a los equipos internos centrarse en iniciativas de innovación en lugar de tareas de mantenimiento de rutina. Los compradores evalúan los servicios administrados en función de las garantías de nivel de servicio, la madurez de la seguridad, la profundidad de la automatización y las capacidades de cumplimiento específicas de la industria.

Las grandes empresas representan una parte importante del gasto debido a las operaciones en múltiples sitios y a los complejos requisitos regulatorios. Sin embargo, las pequeñas y medianas empresas representan un segmento de crecimiento importante porque a menudo carecen de capacidad de personal interno y buscan servicios modulares y escalables.

La intensidad competitiva sigue siendo alta. Las capacidades diferencian cada vez más a los proveedores, incluida la automatización del flujo de trabajo impulsada por la IA, la prestación de servicios nativos de la nube, la ingeniería de resiliencia y la observabilidad unificada. Los proveedores que demuestran mejoras mensurables en el rendimiento, transparencia en los modelos de costos y una integración fluida con los sistemas existentes obtienen una ventaja estratégica.

La pandemia de COVID-19 afectó a la economía mundial y obligó a muchas empresas a implementar recortes de gastos y planes de contingencia en el corto plazo. Sin embargo, la adopción de soluciones basadas en la nube, Inteligencia Artificial (IA), soluciones de seguridad y Big Data aumentó considerablemente durante este período. Este crecimiento permitió a los gigantes de la nube cambiar sus servicios para hacer frente al aumento de carga. Los MSP adoptaron las nuevas normas de trabajar de forma remota para frenar la propagación del virus, lo que ayudó aún más a crecer el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servicios gestionados

- Tamaño del mercado en 2025: 330.400 millones de dólares

- Tamaño del mercado en 2026: 370.500 millones de dólares

- Tamaño del mercado previsto para 2034: 1.118.200 millones de dólares

- CAGR: 14,80% entre 2026 y 2034

- América del Norte dominó el mercado de servicios gestionados con una participación del 43,20% en 2025.

- Se espera que el segmento de servicios de red gestionados represente el 20,01% del mercado en 2026.

- Se prevé que el segmento de grandes empresas posea el 68,88% de la cuota de mercado total en 2026.

América del norte

América del Norte lideró el mercado global con una valoración de 142.600 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico representó 74.100 millones de dólares en 2025, lo que representa el 22,40% de los ingresos globales.

Europa

Europa generó 63.200 millones de dólares en 2025, captando el 19,10% del mercado mundial.

A NOSOTROS.

Se prevé que el mercado de servicios gestionados alcance los 106.800 millones de dólares en 2026.

Japón

Se prevé que el mercado de servicios gestionados alcance los 18.800 millones de dólares en 2026.

Leer más

Tendencias del mercado de servicios gestionados

La creciente adopción de servicios de seguridad gestionados basados en la nube MSPS contribuirá al crecimiento del mercado.

La creciente adopción de servicios basados en la nube es una tendencia global importante. La creciente demanda de proteger la infraestructura de TI contra las amenazas cibernéticas ha empujado a las organizaciones a adoptar Servicios de Seguridad Gestionados (MSS) en sus modelos de negocio. Las amenazas cibernéticas están evolucionando tanto en las empresas como en los sectores gubernamentales, lo que obliga a los MSP a desarrollar ofertas avanzadas que puedan detectar y abordar los riesgos cibernéticos. Varias empresas se centran en adoptar servicios de seguridad gestionados basados en la nube para aumentar su seguridad contra diversos virus de correo electrónico, ataques de denegación de servicio distribuido (DDOS) e intrusiones en el firewall. Los actores clave ofrecen servicios de seguridad avanzados basados en la nube para satisfacer las crecientes necesidades de seguridad. Por ejemplo,

- En mayo de 2023, Ernst & Young Global Limited, con sede en Irlanda, introdujo servicios de seguridad gestionados para pequeñas y medianas empresas que se enfrentan a desafíos de ciberataques. La empresa tiene como objetivo ofrecer servicios rentables para proteger la infraestructura basada en la nube y herramientas modernas.

La adopción de servicios de seguridad gestionados permite a varias organizaciones gestionar un incidente, supervisar y gestionar los procesos continuos.ciberseguridadriesgos y detectar amenazas. Por tanto, la demanda de servicios basados en la nube crecerá en los próximos años.

Las organizaciones implementan cada vez más herramientas de automatización habilitadas por IA para reducir la intervención manual, acelerar la respuesta a incidentes y mejorar la observabilidad del sistema. El análisis predictivo mejora la planificación de la capacidad y la prevención de amenazas a la seguridad. Los servicios gestionados nativos de la nube se expanden rápidamente a medida que las empresas trasladan las cargas de trabajo de aplicaciones a plataformas de orquestación de contenedores y entornos sin servidor.

El trabajo híbrido y la proliferación de dispositivos impulsan la demanda de servicios gestionados de terminales, identidades y colaboración. Las arquitecturas de seguridad de confianza cero se extienden por todas las industrias, impulsando la integración del gobierno de identidad, la microsegmentación y la autenticación continua dentro de las ofertas administradas.

La adopción de detección y respuesta gestionadas se acelera a medida que las organizaciones buscan una mayor resiliencia en materia de ciberseguridad. La automatización de la gestión de vulnerabilidades, el análisis de registros y la aplicación de la configuración se convierte en estándar dentro de las carteras de servicios. Los contratos de servicios incorporan cada vez más métricas de resultados comerciales en lugar de simples umbrales de tiempo de actividad. Las organizaciones miden el valor del proveedor a través de la optimización de costos, la calidad de los informes de cumplimiento y la reducción del tiempo medio de resolución.

Los modelos comerciales evolucionan hacia modelos de suscripción escalonada y paquetes de servicios alineados con los requisitos verticales. Los servicios gestionados específicos de la industria surgen en los sectores de la salud, los servicios financieros y la fabricación, abordando limitaciones regulatorias, de privacidad y operativas. Las asociaciones entre plataformas en la nube, proveedores de seguridad y proveedores gestionados profundizan la integración y amplían el alcance del ecosistema.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

Adopción creciente de Bring Your Own Device (BYOD) entre las organizaciones para ayudar al crecimiento del mercado

Bring Your Own Device (BYOD) es uno de los componentes principales de la tecnología digital y la productividad en varios sectores en el actual entorno empresarial impulsado por la tecnología. El uso de un programa BYOD permite a los empleados utilizar sus propios dispositivos con fines laborales, lo que genera ahorros de costos y una mayor flexibilidad para las organizaciones. Syntonic informa que el 87% de las empresas dependen de los dispositivos móviles personales de sus empleados para acceder a las aplicaciones de la empresa.

El mayor uso de BYOD ha aumentado la cantidad de dispositivos inteligentes en el lugar de trabajo, como tabletas, teléfonos inteligentes, computadoras portátiles y otros dispositivos. Esto aumentaría el riesgo de integridad y seguridad de los datos a medida que los datos se mueven a través de dispositivos inteligentes. Como resultado, muchas empresas están recurriendo a estos servicios para monitorear la seguridad de estos dispositivos inteligentes, promoviendo así el crecimiento del mercado de servicios gestionados en los próximos años.

La industria de servicios gestionados se expande a medida que las empresas pasan de la infraestructura local tradicional a entornos híbridos y de múltiples nubes. Las crecientes interdependencias entre aplicaciones, redes y plataformas de datos aumentan la complejidad operativa. Muchas organizaciones no pueden mantener experiencia interna en todos los dominios tecnológicos, lo que lleva a la subcontratación a proveedores de servicios gestionados que ofrecen recursos escalables y habilidades especializadas. Los crecientes riesgos de ciberseguridad representan un catalizador importante. Las superficies de ataque se amplían a medida que las organizaciones implementan dispositivos conectados, canales de acceso remoto y cargas de trabajo distribuidas. Los servicios de seguridad administrados brindan detección continua de amenazas, respuesta a incidentes y supervisión del cumplimiento, lo que reduce la exposición a infracciones y pérdidas financieras.

Los modelos de gastos operativos predecibles también motivan su adopción. La subcontratación de funciones rutinarias de gestión y soporte convierte los gastos de capital en contratos de servicios recurrentes, lo que permite a las organizaciones modernizarse sin grandes inversiones iniciales. Las garantías de desempeño y los compromisos mensurables de nivel de servicio respaldan la planificación de la continuidad del negocio y las estrategias de gestión de riesgos.

Las limitaciones de la fuerza laboral refuerzan la demanda de servicios gestionados. La escasez de talento de TI en áreas como la automatización de la nube, la ciberseguridad y la gestión de datos limita la capacidad interna para iniciativas de modernización. Los proveedores de servicios gestionados brindan acceso a profesionales capacitados, conjuntos de herramientas y plataformas de automatización que aceleran los cronogramas de transformación.

Los programas de transformación digital requieren una infraestructura resiliente, una aplicación consistente de la seguridad y un monitoreo continuo. Los servicios administrados permiten a las organizaciones mantener el impulso de modernización mientras optimizan la eficiencia operativa y la asignación de recursos. A medida que estos factores se combinan, la demanda recurrente se fortalece durante el período de pronóstico.

FACTORES RESTRICTIVOS

La falta de profesionales de seguridad de TI puede obstaculizar el crecimiento del mercado

La falta de disponibilidad de profesionales de TI y ciberseguridad es una de las principales limitaciones al crecimiento de este mercado. Este factor puede obstaculizar la capacidad de las organizaciones para satisfacer sus necesidades de seguridad de TI. La falta de habilidades valiosas en seguridad de TI puede dejar a las organizaciones expuestas a ataques cibernéticos, lo que resulta en pérdida de datos y daños a la reputación. Con el crecimiento de varias amenazas a la ciberseguridad, la necesidad de soluciones de seguridad avanzadas para hacer frente a los ciberataques está creciendo exponencialmente. Esto pone de relieve la necesidad de formación en ciberseguridad para ayudar a cerrar la brecha de habilidades, introducir nuevos talentos en la fuerza laboral y hacer que la organización sea más segura.

Además, se prevé que muchas limitaciones, como la demanda de profesionales experimentados, la ineficacia del modelo de servicio gestionado, los problemas de privacidad y seguridad de los datos y la necesidad de grandes inversiones, obstaculicen el crecimiento del mercado.

A pesar del fuerte crecimiento, varias restricciones estructurales frenan la adopción en el mercado de servicios gestionados. Las preocupaciones sobre la pérdida de control siguen prevaleciendo entre las organizaciones con datos confidenciales o sistemas de misión crítica. Los tomadores de decisiones pueden dudar en ceder la supervisión operativa a proveedores de servicios externos, particularmente cuando la subcontratación se cruza con mandatos regulatorios o requisitos nacionales de soberanía de datos. La complejidad de la integración también limita la aceptación. Los sistemas heredados, las aplicaciones propietarias y las arquitecturas fragmentadas complican los esfuerzos de incorporación de servicios gestionados, lo que aumenta el riesgo de interrupciones durante las fases de transición.

La incertidumbre sobre los costos presenta otra restricción. Si bien los servicios administrados ofrecen gastos operativos predecibles, pueden surgir cargos ocultos cuando los contratos requieren ajustes de servicio, integraciones personalizadas o ampliación de capacidad. Las organizaciones buscan modelos de precios transparentes y marcos de gobernanza sólidos para mitigar dichos riesgos.

Las preocupaciones sobre la dependencia de un proveedor afectan la toma de decisiones, particularmente en entornos de múltiples nubes donde las organizaciones buscan mantener la portabilidad y el poder de negociación. La dependencia a largo plazo de un único proveedor puede crear limitaciones comerciales u operativas si el desempeño se degrada o cambia la alineación estratégica.

Las inconsistencias en la calidad de la prestación de servicios dificultan aún más la adopción. Los proveedores varían ampliamente en cuanto a madurez de la automatización, tiempos de respuesta y preparación para el cumplimiento. Las organizaciones a menudo requieren una debida diligencia rigurosa y una evaluación comparativa del nivel de servicio para confirmar la capacidad del proveedor. La incertidumbre económica puede retrasar los plazos de modernización de TI, ralentizar la aprobación de proyectos y aplazar las decisiones de subcontratación en ciertos sectores verticales de la industria.

Oportunidades de mercado

Los crecientes requisitos regulatorios y las crecientes amenazas cibernéticas crean oportunidades de alto valor en todo el mercado de servicios gestionados. Los proveedores que ofrecen servicios centrados en la seguridad con resultados de cumplimiento medibles obtienen una ventaja competitiva, particularmente en los sectores de servicios financieros, atención médica y energía. Los marcos de detección y respuesta gestionados, gestión de identidades, cifrado y gobernanza respaldan las crecientes prioridades de gestión de riesgos empresariales.

Las pequeñas y medianas empresas representan un importante mercado al que dirigirse. Muchos carecen de equipos de TI dedicados y buscan servicios modulares basados en el consumo para reducir los gastos operativos y mejorar la resiliencia. Los proveedores que ofrecen incorporación simplificada, flujos de trabajo automatizados y precios transparentes capturan la adopción dentro de este segmento.

Las iniciativas de modernización de la nube continúan generando demanda de migración, optimización de múltiples nubes y gobernanza de cargas de trabajo. Las oportunidades se amplían en Kubernetes administrados y servicios de contenedores a medida que las organizaciones adoptan arquitecturas nativas de la nube para lograr rendimiento y escalabilidad.

La computación perimetral surge como otra oportunidad de frontera. Los nodos de borde distribuido requieren monitoreo continuo, administración del ciclo de vida e integración segura con aplicaciones principales. Los servicios de borde gestionados pueden ampliar las carteras de proveedores y diferenciar capacidades.

Las ofertas centradas en la industria ofrecen potencial de crecimiento donde la supervisión regulatoria y la complejidad operativa son altas. Los proveedores con profunda experiencia vertical pueden obtener precios superiores a través de controles de seguridad personalizados, informes de cumplimiento y automatización de procesos alineados con los requisitos del sector.

Análisis de segmentación del mercado de servicios gestionados

La segmentación en el mercado de servicios gestionados refleja prioridades empresariales cambiantes, impulsores de modernización y modelos operativos variables entre industrias. Los compradores seleccionan cada vez más proveedores en función de su madurez en la automatización de servicios, la integración de la ciberseguridad y su capacidad para admitir entornos híbridos y de múltiples nubes. La siguiente segmentación examina el fundamento de la adopción del servicio, las características de la demanda y los desarrollos esperados durante el período de pronóstico.

Por análisis de tipo de servicio

El rápido crecimiento de la infraestructura tecnológica impulsará la demanda de servicios gestionados de infraestructura de TI y centros de datos

Según el tipo de servicio, el mercado se clasifica en infraestructura de TI administrada y centro de datos, servicios de red administrados, movilidad administrada, comunicación y colaboración administradas, información administrada, seguridad administrada, respaldo y recuperación administrados, y otros.

Servicios gestionados de infraestructura de TI y centro de datos

Se espera que el segmento de servicios de red gestionados represente el 20,01 % de la cuota de mercado en 2026. La inversión en TI genera gastos operativos sustanciales, por lo que las empresas subcontratan servicios de TI, ya que los proveedores de servicios gestionados operan con tarifas mensuales fijas y ayudan a reducir los gastos de capital para gestionar sistemas internamente. Además, el modelo de servicio gestionado permite a las empresas minimizar el tiempo de inactividad al proporcionar mantenimiento y monitoreo proactivos, y soluciones efectivas para el soporte de TI y la gestión de infraestructura.

La infraestructura de TI gestionada y los servicios de centro de datos forman la base del mercado. Los proveedores ofrecen gestión del ciclo de vida para capas de computación, almacenamiento y virtualización en implementaciones locales, de colocación, de nube privada e híbridas. Estos servicios abordan el tiempo de actividad, la planificación de la capacidad, la coherencia de la configuración y la supervisión remota. La gestión de infraestructura evoluciona hacia la automatización definida por software, el mantenimiento predictivo y herramientas de orquestación asistidas por IA que reducen el esfuerzo manual.

Las organizaciones modernizan sus activos heredados gradualmente, a menudo a través de asociaciones híbridas cogestionadas en lugar de subcontratación total. Las iniciativas de modernización de los centros de datos amplían la demanda de migración de cargas de trabajo, actualizaciones de plataformas y arquitecturas de alojamiento optimizadas.

La confiabilidad sigue siendo un factor principal, especialmente en industrias que requieren una estricta continuidad del servicio. La complejidad de la infraestructura crece a medida que las empresas integran plataformas de contenedores, arquitecturas distribuidas y nodos de borde, lo que crea una necesidad a largo plazo de soporte experto. Los proveedores se diferencian por la profundidad de la automatización, la alineación del cumplimiento y las garantías de nivel de servicio vinculadas al rendimiento de la carga de trabajo.

Servicios de red administrados

Los servicios de red administrados cubren WAN, LAN, conexión inalámbrica, configuración SD-WAN y garantía del rendimiento de la conectividad. La adopción se acelera a medida que las organizaciones respaldan fuerzas de trabajo distribuidas, conectividad en la nube y aplicaciones sensibles al rendimiento. Las ofertas modernas de redes administradas integran enrutamiento inteligente, detección de fallas asistida por máquinas y análisis de telemetría de red. Las organizaciones buscan una aplicación consistente de políticas y visibilidad del tráfico en redes híbridas.

La modernización de la red crea una demanda sostenida de servicios. El reemplazo de MPLS, las actualizaciones de enrutamiento perimetral y las implementaciones de SD-WAN requieren orquestación administrada y soporte de ciclo de vida. A medida que las redes convergen con la seguridad, la identidad y la gestión del rendimiento de las aplicaciones, los proveedores que ofrecen modelos de servicios unificados obtienen un posicionamiento competitivo más fuerte.

Servicios de movilidad gestionados

Los servicios de movilidad gestionados respaldan los dispositivos móviles de los empleados, la seguridad de los terminales y las operaciones del ciclo de vida. El crecimiento proviene de modelos de fuerza laboral híbrida, la proliferación de dispositivos y el riesgo de seguridad vinculado a terminales no administrados. Los proveedores ofrecen inscripción de dispositivos móviles, integración de gestión de identidades y aplicación remota de políticas y parches.

Las organizaciones suelen utilizar la movilidad gestionada para estandarizar las flotas de dispositivos, reducir la carga del servicio de asistencia técnica y fortalecer la postura de cumplimiento. La automatización de los flujos de trabajo de incorporación y la inscripción de autoservicio aumentan la escalabilidad. Los proveedores amplían sus capacidades para incluir defensa contra amenazas móviles y detección y respuesta de terminales a medida que aumentan las expectativas de seguridad.

Servicios gestionados de comunicación y colaboración

Este segmento admite comunicaciones unificadas, telefonía, videoconferencias, plataformas de mensajería y aplicaciones de colaboración. El trabajo híbrido y remoto aumenta significativamente la demanda a medida que las empresas requieren plataformas de comunicación confiables y escalables integradas con controles de identidad y acceso. Los proveedores ofrecen integración, configuración, optimización de licencias y supervisión del rendimiento.

Las organizaciones evalúan los servicios de colaboración gestionados en función de métricas de experiencia del usuario, programas de adopción y madurez de integración entre aplicaciones de productividad. La prestación de servicios cambia hacia la optimización basada en análisis y la prevención proactiva de incidentes para mantener la productividad de la fuerza laboral.

Servicios de información gestionados

Los servicios de información administrada abarcan soporte de aplicaciones, supervisión del ciclo de vida de los datos, plataformas de análisis administradas y subcontratación de procesos comerciales. La adopción crece a medida que las empresas digitalizan los flujos de trabajo y migran aplicaciones heredadas a arquitecturas modernas. Los proveedores ofrecen supervisión del rendimiento de las aplicaciones, mapeo de dependencias y gestión de versiones integradas con plataformas ITSM.

Los mayores volúmenes de datos y los requisitos de cumplimiento crean una demanda de servicios gestionados de gobierno, retención y archivo. Los proveedores amplían sus capacidades para incluir herramientas de observabilidad, gestión de API y automatización del flujo de trabajo alineadas con las prioridades de transformación digital.

Servicios de seguridad gestionados

Se estima que la seguridad administrada mostrará la CAGR más alta durante el período de pronóstico, ya que los proveedores de servicios de seguridad administrada brindan inteligencia de amenazas continua para mantener las defensas actualizadas y proteger a las empresas contra amenazas emergentes. Además, los MSSP pueden ayudar a las empresas a evitar los costos asociados con las filtraciones de datos, como honorarios legales, multas y daños a la reputación.

Servicios administrados de respaldo y recuperación

Los servicios administrados de respaldo y recuperación abordan las prioridades de continuidad y resiliencia del negocio. Los proveedores supervisan la programación de copias de seguridad, la integración del almacenamiento aislado, el cifrado y los flujos de trabajo de restauración rápida. La demanda aumenta a medida que aumentan el ransomware y el riesgo de integridad de los datos.

Las ofertas modernas integran la aplicación automatizada de políticas, el almacenamiento inmutable y la replicación de la nube híbrida. Las organizaciones se centran en los objetivos de punto y tiempo de recuperación, lo que requiere una respuesta coordinada en toda la infraestructura y las capas de aplicaciones. La modernización del ciclo de vida de los entornos de respaldo impulsa la demanda recurrente de servicios.

Por análisis de tipo de empresa

La adopción de servicios gestionados aumenta entre las grandes empresas para mejorar la escalabilidad

Según el tipo de empresa, el mercado se divide en PYMES y grandes empresas.

Grandes Empresas

Se prevé que el segmento de grandes empresas represente el 68,88 % de la cuota de mercado total en 2026. Los servicios gestionados ayudan a las grandes empresas a realizar un seguimiento proactivo, mejorar la escalabilidad y proporcionar experiencia especializada. Además, MSSP ayuda a gestionar y analizar los requisitos financieros a través de informes financieros, servicios de contabilidad y más.

Las grandes empresas representan la participación dominante en los ingresos debido a las amplias carteras de aplicaciones, la infraestructura híbrida y los complejos requisitos regulatorios. Los proveedores ofrecen marcos de servicios cogestionados que integran plataformas de automatización, orquestación de servicios y gobernanza centralizada.

La adopción de grandes empresas refleja un cambio de la subcontratación transaccional hacia asociaciones estratégicas administradas, enfatizando los resultados de la transformación, la gestión integrada de riesgos y los acuerdos de nivel de servicio alineados con el negocio.

Pequeñas y Medianas Empresas (PYMES)

Se espera que las pymes crezcan con la tasa compuesta anual más alta durante el período previsto. Los proveedores de servicios gestionados ayudan a las pymes a gestionar su infraestructura de TI, incluida la copia de seguridad y recuperación de datos, la gestión de redes, la ciberseguridad y las actualizaciones de software. Además, ayuda a mejorar la productividad al brindar acceso a la última tecnología y herramientas, soporte y mantenimiento continuos.

Las PYMES adoptan cada vez más servicios gestionados para acceder a capacidades de nivel empresarial a niveles de costos predecibles. La escasez de habilidades y los presupuestos de capital limitados limitan la capacidad de modernización interna. Los proveedores ofrecen paquetes modulares y escalables alineados con los requisitos de las PYME, que incluyen soporte gestionado para terminales, monitoreo de red, servicios de seguridad y administración de plataformas de colaboración.

Los patrones de adopción de las PYME enfatizan la transparencia de costos, la incorporación simplificada, el soporte impulsado por la automatización y los modelos de servicios compartidos. Los proveedores invierten en portales de autoservicio, catálogos de servicios estandarizados y capacidades de resolución remota para ofrecer márgenes de servicio asequibles.

Por análisis de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Adopción temprana de tecnologías avanzadas para impulsar el uso de productos en el sector de TI y telecomunicaciones

Según la industria, el mercado se divide en BFSI, TI ytelecomunicaciones, gobierno, venta minorista y comercio electrónico, energía y servicios públicos, atención médica, manufactura y otros (educación, viajes y más).

TI y telecomunicaciones

Se prevé que el segmento de la industria de TI y telecomunicaciones represente el 18,01% de la cuota de mercado en 2026. Se espera que la mayor necesidad de estos servicios para gestionar y mantener infraestructuras de TI altamente complejas impulse el crecimiento del mercado del segmento durante el período previsto. Las organizaciones de TI y telecomunicaciones adoptan servicios de aplicaciones, infraestructura y redes administradas para respaldar los requisitos de automatización, transformación de la red y confiabilidad del servicio.

Banca, Servicios Financieros y Seguros (BFSI)

Se estima que el segmento BFSI es el de más rápido crecimiento durante el período de pronóstico. Las empresas de este sector requieren una infraestructura de TI sofisticada para preservar y gestionar datos, desde instrumentos comerciales hasta mantenimiento de registros, informes y computación, entre otros. Los servicios de TI son fundamentales para el éxito de las transacciones financieras que requieren el intercambio de información con clientes o empleados internos.

Las instituciones BFSI subcontratan la seguridad administrada, la gestión de identidades, el rendimiento del sistema central y los flujos de trabajo de cumplimiento para reducir el riesgo operativo y regulatorio. Los servicios administrados respaldan los objetivos de resiliencia y una respuesta más rápida a la actividad de amenazas.

Además, el sector BFSI se enfrenta a numerosas amenazas de ciberseguridad debido a la naturaleza sensible de los datos financieros. Los servicios de seguridad administrados ofrecen monitoreo proactivo, detección de amenazas y respuesta a incidentes, minimizando así el riesgo de infracciones y garantizando el cumplimiento normativo, como GDPR o HIPAA.

Gobierno

La demanda del gobierno se centra en la habilitación segura de la nube, el gobierno de la identidad y la modernización de los sistemas heredados, al tiempo que se adhieren a estrictos marcos de cumplimiento y controles de adquisiciones.

Venta minorista y comercio electrónico

Se espera que el segmento minorista y de comercio electrónico muestre un crecimiento constante, considerando el sólido aumento de los clientes y las compras en línea. Los minoristas dependen de los servicios gestionados para la disponibilidad de la plataforma omnicanal, la seguridad del punto de venta y el rendimiento en momentos de picos de tráfico.

Energía y servicios públicos

Los operadores de energía y servicios públicos delegan la seguridad de la tecnología operativa, el monitoreo de activos y el soporte de infraestructura de medición a los proveedores de servicios administrados.

Cuidado de la salud

Las organizaciones de atención médica subcontratan aplicaciones administradas, acceso a identidades y seguridad de terminales para salvaguardar los datos de los pacientes y mantener el cumplimiento normativo. Además, se prevé que los segmentos de atención médica y manufactura sean testigos de un aumento significativo en su CAGR. El aumento del uso de soluciones de IoT en diferentes aplicaciones, como atención al paciente, cirugías automatizadas,nanotecnología, y otros, está impulsando el crecimiento del segmento.

Fabricación

Los fabricantes integran servicios gestionados en sistemas de fábrica inteligentes, protección de terminales y entornos de control industrial.

PERSPECTIVAS REGIONALES DEL MERCADO DE SERVICIOS ADMINISTRADOS

Geográficamente, el mercado se clasifica en cinco regiones principales: América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur.

North America Managed Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis de la industria de servicios gestionados de América del Norte

Se espera que la industria de servicios gestionados en América del Norte domine la cuota de mercado de servicios gestionados en términos de ingresos. El crecimiento del mercado en esta región se debe principalmente a la sólida presencia de muchos MSP, como IBM Corporation, Accenture y Cognizant, entre otros. La industria de servicios gestionados en Estados Unidos tiene una participación mayoritaria en el mercado norteamericano debido a la creciente adopción de estos servicios entre las pequeñas y medianas empresas y a la provisión de importantes presupuestos de TI. Así, los actores clave de este mercado se centran en estrategias de fusiones y adquisiciones para prevenir violaciones de ciberseguridad. Se prevé que el mercado estadounidense alcance los 106.800 millones de dólares en 2026. En 2025, América del Norte poseía el 43,20% de la cuota de mercado mundial, alcanzando una valoración de 142.600 millones de dólares, y se prevé que crezca hasta los 157.100 millones de dólares en 2026.

América del Norte mantiene una importante adopción de servicios gestionados impulsada por entornos de TI empresariales complejos y necesidades de modernización. Las organizaciones adoptan modelos cogestionados para funciones de infraestructura, nube y ciberseguridad. La madurez del mercado se profundiza a medida que la automatización de servicios y las plataformas de operaciones de IA mejoran la visibilidad del desempeño. El escrutinio regulatorio y los crecientes niveles de amenaza refuerzan la inversión en servicios gestionados de seguridad y cumplimiento. La región demuestra renovaciones constantes de contratos de servicios a largo plazo.

Estados Unidos representa la mayor parte del mercado regional de servicios gestionados debido a la amplia huella tecnológica empresarial y los programas de transformación de la nube en curso. Las organizaciones buscan servicios gestionados para mejorar la resiliencia, reducir la carga interna y acelerar la modernización. Los proveedores integran la automatización y la observabilidad unificada para una prestación de servicios escalable. Los sectores gubernamental, energético y financiero mantienen un gasto sólido respaldado por prioridades de ciberseguridad y cumplimiento en todos los sistemas e infraestructuras críticas.

Europa

Europa demuestra una creciente penetración de los servicios gestionados a medida que las organizaciones modernizan la infraestructura y al mismo tiempo cumplen con los mandatos de protección de datos en evolución. La adopción de la nube y las demandas del lugar de trabajo híbrido generan requisitos para los servicios de identidad y redes gestionadas. La mejora de la postura de seguridad sigue siendo fundamental para las decisiones de subcontratación. Los proveedores enfatizan la localización de servicios, la preparación para auditorías y la integración de la gobernanza. Los contratos de servicios plurianuales apoyan la transformación digital, aunque la complejidad de las adquisiciones y la supervisión regulatoria extienden los ciclos de evaluación en varias industrias. Se prevé que el mercado del Reino Unido alcance los 16.000 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 12.800 millones de dólares en 2026. El mercado en Europa alcanzó los 63.200 millones de dólares en 2025, lo que representa el 19,10 % de los ingresos totales del mercado, y se prevé que alcance los 67.900 millones de dólares en 2026.

Análisis de la industria de servicios gestionados de Asia y el Pacífico

Se espera que la industria de servicios gestionados en Asia Pacífico registre la CAGR más alta durante el período previsto. El fuerte crecimiento del mercado regional se debe a las crecientes inversiones en seguridad de datos y a la creciente adopción de soluciones basadas en la nube entre varias organizaciones. Las economías en crecimiento, como China, India, Singapur, Australia y Nueva Zelanda, brindan enormes oportunidades para adoptar estos servicios de subcontratación gestionada. Además, otros proveedores de servicios en esta región están desarrollando una red integrada almacenamiento en la nubeplataforma para sectores como comercio minorista, BFSI, manufactura y otros. Además, se prevé que las continuas inversiones del gobierno indio en infraestructuras físicas, como ciudades inteligentes, generen oportunidades para implementar servicios gestionados, como almacenamiento de datos, seguridad y gestión de redes en la nación. Se prevé que el mercado de Japón alcance los 18.800 millones de dólares en 2026, el mercado de China alcance los 32.900 millones de dólares en 2026 y el mercado de la India alcance los 17.900 millones de dólares en 2026. Asia Pacífico contribuyó aproximadamente con 74.100 millones de dólares al mercado mundial en 2025, lo que representa una participación del 22,40%, y se espera que alcance los 87.900 millones de dólares en 2026. 2026.

Asia-Pacífico demuestra la expansión más rápida del mercado de servicios gestionados a medida que las organizaciones modernizan la infraestructura digital e invierten en la adopción de la nube. El rápido crecimiento empresarial aumenta la demanda de capacidades de seguridad y redes administradas escalables. La implementación de la nube híbrida en marcos regulatorios en evolución impulsa los requisitos de gobernanza cogestionados. Los proveedores desarrollan centros de servicios regionales y plataformas de automatización para cumplir con las expectativas de desempeño. Los sectores manufacturero y de servicios financieros en expansión refuerzan el gasto recurrente en contratos de servicios gestionados.

Japón adopta servicios gestionados para modernizar entornos de TI obsoletos y respaldar iniciativas de mejora de la productividad. Las organizaciones enfatizan la confiabilidad, la continuidad operativa y el acceso remoto seguro. La demanda de servicios abarca la seguridad gestionada, el rendimiento de la infraestructura y la automatización de tareas rutinarias. Los proveedores deben ofrecer documentación sólida, soporte durante el ciclo de vida y transparencia del servicio alineados con las expectativas locales. Las limitaciones de la fuerza laboral y los programas de modernización aceleran la migración en curso hacia modelos operativos administrados en sectores críticos.

La expansión de los servicios gestionados de China se alinea con la transformación digital, la adopción de la nube y la inversión en modernización industrial. Las organizaciones migran cargas de trabajo a entornos híbridos, lo que requiere gobernanza coordinada y supervisión de la seguridad. Los servicios gestionados de redes, infraestructura y monitoreo de amenazas ven una demanda creciente. Los proveedores integran la automatización y la orquestación centralizada para escalar la prestación de servicios. Las restricciones regulatorias y los requisitos de localización de datos influyen en los modelos de subcontratación y la selección de proveedores en los sectores empresarial y gubernamental.

Análisis de la industria de servicios gestionados en Europa

La industria de servicios gestionados en Europa ocupa una posición importante en este mercado. El crecimiento del mercado regional se debe a la creciente adopción de plataformas en la nube y la gran demanda de gestión de datos empresariales confidenciales. Se espera que la industria de servicios gestionados en Alemania, el Reino Unido y Francia muestre fuertes oportunidades de crecimiento en la región, considerando el creciente número de pequeñas y medianas empresas y sus inversiones en tecnologías avanzadas.

Europa demuestra una creciente penetración de los servicios gestionados a medida que las organizaciones modernizan la infraestructura y al mismo tiempo cumplen con los mandatos de protección de datos en evolución. La adopción de la nube y las demandas del lugar de trabajo híbrido generan requisitos para los servicios de identidad y redes gestionadas. La mejora de la postura de seguridad sigue siendo fundamental para las decisiones de subcontratación. Los proveedores enfatizan la localización de servicios, la preparación para auditorías y la integración de la gobernanza. Los contratos de servicios plurianuales apoyan la transformación digital, aunque la complejidad de las adquisiciones y la supervisión regulatoria extienden los ciclos de evaluación en varias industrias.

La adopción de servicios gestionados en Alemania se alinea con las prioridades de modernización industrial. Los fabricantes buscan infraestructura gestionada y resiliencia de red para respaldar las iniciativas de automatización. Las organizaciones requieren estándares estrictos de privacidad, documentación e integración para cargas de trabajo de misión crítica. Los proveedores que ofrecen gobernanza cogestionada, sólidas capacidades de seguridad y niveles de servicio confiables obtienen una ventaja. La migración de sistemas operativos y de automatización heredados hacia plataformas conectadas refuerza la demanda de soporte gestionado a largo plazo y alineación regulatoria en todos los entornos industriales.

El crecimiento de los servicios gestionados del Reino Unido está respaldado por iniciativas de migración a la nube, la modernización de los activos de TI heredados y el endurecimiento de los requisitos de ciberseguridad. Los servicios financieros, el gobierno y las organizaciones de atención médica dependen de servicios administrados de identidad, red y cumplimiento. Los proveedores se centran en la automatización, las operaciones resilientes y la optimización de costos. La escasez de habilidades en seguridad, ingeniería en la nube y automatización de cargas de trabajo fortalece la demanda de socios de subcontratación confiables con madurez comprobada en la prestación de servicios.

Análisis de la industria de servicios gestionados de América Latina, Medio Oriente y África

El mercado de servicios gestionados de América Latina se desarrolla de manera constante a medida que las empresas modernizan sus redes y adoptan plataformas en la nube. Las organizaciones dan prioridad a la subcontratación para reducir las cargas operativas y abordar la escasez de habilidades. Los servicios gestionados de seguridad e infraestructura experimentan una demanda creciente en los sectores energético, bancario y gubernamental. Los ciclos económicos influyen en las decisiones de adquisiciones, pero avanzan iniciativas críticas de modernización. Los proveedores que ofrecen precios flexibles, soporte sólido y capacidades de prestación de servicios automatizadas fortalecen el posicionamiento competitivo. En 2025, América Latina generó 27.800 millones de dólares, lo que contribuyó con el 8,40% a los ingresos del mercado global, y se proyecta que crezca a 31.000 millones de dólares en 2026.

Medio Oriente y África

La región de Medio Oriente y África muestra servicios gestionados en crecimiento a medida que los sectores de energía, servicios públicos y gobierno digitalizan sus operaciones. Los incidentes de seguridad y las limitaciones de la fuerza laboral catalizan la subcontratación de servicios de ciberseguridad, resiliencia de red y identidad. La modernización de la infraestructura y las iniciativas de ciudades inteligentes impulsan la adopción. Los proveedores de servicios con capacidad de entrega regional y madurez en automatización obtienen contratos a largo plazo que respaldan los objetivos de modernización en entornos operativos distribuidos. La región de Oriente Medio y África captó el 6,90% del mercado mundial en 2025, generando 22.700 millones de dólares en ingresos y se prevé que alcance los 26.500 millones de dólares en 2026.

Este crecimiento se debe al creciente gasto en TIC, las crecientes iniciativas gubernamentales, la creciente tendencia de big data y análisis y los avances tecnológicos en estas regiones. Por ejemplo, los gobiernos de los países del CCG se están centrando en implementar proyectos pioneros de desarrollo nacional, como la Visión 2021 de los Emiratos Árabes Unidos y la Visión 2030 de Arabia Saudita. Estos proyectos ayudarán a mejorar los servicios basados en la nube e impulsarán la diversificación económica mediante la expansión de las infraestructuras de TI. Se espera que esto impulse el crecimiento del mercado en estas regiones durante el período de pronóstico.

Panorama competitivo

Los principales actores del mercado se están centrando en fortalecer sus posiciones en el mercado

Las empresas que operan en el mercado se están centrando en ofrecer servicios que impulsen el crecimiento empresarial y mejoren la experiencia del cliente. Los servicios ofrecidos por estas empresas son fáciles de implementar y operar. Estos servicios impulsan la eficiencia, mejoran la experiencia del cliente y allanan el camino para la innovación en los servicios de red de próxima generación. Además, los actores clave del mercado están interesados en ofrecer servicios innovadores para apoyar la adopción de diversas infraestructuras tecnológicas ytransformación digital. A través de asociaciones y colaboraciones estratégicas, los actores clave del mercado están ampliando su presencia global.

- Abril 2023 -VMware, Inc. lanzó los servicios administrados VMware Cross-Cloud para ayudar a los clientes y socios a expandir sus servicios y prácticas en un entorno multinube seguro. También ayudará a las empresas a acelerar su transformación digital con la implementación de una estrategia de nube inteligente.

- Abril 2023 –Sinch AB anunció su colaboración estratégica con Microsoft Teams y Synoptek para brindar servicios administrados y profesionales. La empresa ofrecerá servicios de voz para Teams utilizando Operador Connect, que permite a los usuarios realizar llamadas a cualquier persona y en cualquier lugar.

El panorama competitivo refleja un ecosistema diverso de empresas de tecnología global, proveedores de servicios regionales y organizaciones especializadas en seguridad administrada. La competencia se intensifica en torno a la madurez de la automatización, la profundidad de la integración de plataformas y la capacidad de ofrecer resultados consistentes en entornos híbridos y de múltiples nubes. Los proveedores más grandes aprovechan amplias carteras de servicios, modelos operativos estandarizados y marcos de automatización para escalar la entrega. Sus puntos fuertes incluyen la orquestación de servicios, la supervisión proactiva, la alineación de la gobernanza y la gestión estructurada del ciclo de vida.

Los proveedores regionales se diferencian por su capacidad de respuesta, experiencia localizada y paquetes de servicios personalizados. Se dirigen a medianas empresas que requieren modelos cogestionados y participación directa. Los especialistas especializados se centran en la detección y respuesta gestionadas, el gobierno de identidades y la protección de cargas de trabajo nativas de la nube. Estos proveedores compiten a través de análisis avanzados y capacidades de respuesta rápida.

La convergencia de servicios aumenta la competencia. Los dominios de red, nube y seguridad se fusionan a través de telemetría compartida, flujos de trabajo de automatización y paneles de orquestación centralizados. Los proveedores que unifican la observabilidad entre dominios mejoran la eficiencia y la respuesta a incidentes. Las estructuras contractuales evolucionan hacia precios basados en el consumo, alineación de resultados y compromisos mensurables de nivel de servicio vinculados a indicadores de riesgo y desempeño.

Las fusiones y adquisiciones continúan a medida que los proveedores amplían sus capacidades, diversifican sus carteras y obtienen acceso a los mercados regionales. Las inversiones en centros de operaciones de seguridad, plataformas de automatización y análisis basados en IA fortalecen el posicionamiento competitivo. Los proveedores colaboran cada vez más con proveedores de software y hardware para incorporar conjuntos de herramientas integrados, mejorar la automatización del servicio y reducir la fricción operativa.

Las organizaciones evalúan a los proveedores a través de criterios que incluyen confiabilidad del servicio, transparencia, profundidad de la automatización, preparación para el cumplimiento y prácticas de ingeniería de resiliencia. Los proveedores que demuestran mejoras mensurables en la reducción de riesgos, la eficiencia de costos y el rendimiento del sistema ganan participación de mercado. La capacitación de la fuerza laboral, la calidad de la documentación y la experiencia de incorporación influyen en la retención de clientes. El panorama competitivo sigue siendo dinámico, determinado por los requisitos de modernización, la supervisión regulatoria y la aceleración de las amenazas a la ciberseguridad.

Lista de las principales empresas de servicios gestionados:

- Corporación IBM (EE.UU.)

- Accenture plc(Irlanda)

- Fujitsu Ltd.(Japón)

- Corporación Microsoft (EE.UU.)

- Corporación NTT DATA (Japón)

- Amazon Inc. (EE. UU.)

- Tecnología DXC (EE. UU.)

- Servicios de comunicación Tata Limited(India)

- Capgemini SE (Francia)

- Atos SE (Francia)

Desarrollos clave de la industria de servicios gestionados:

- Marzo de 2025:NTT DATA fue nombrado proveedor global de servicios gestionados en el programa “Run” de SAP PartnerEdge. A través de esto, NTT DATA ahora ofrece servicios gestionados para RISE with SAP, GROW with SAP y SAP Business AI, fortaleciendo su papel como socio global para la transformación de la nube empresarial.

- Marzo de 2025:Globalgig presentó Premier SSE Management, una solución Secure Service Edge administrada basada en Palo Alto Networks Prisma Access. El servicio combina soporte SOC 24 horas al día, 7 días a la semana con inteligencia de red de su plataforma Orchestra Insight para mejorar la detección de amenazas y las operaciones de seguridad.

- Mayo de 2025:EY lanzó su Servicio Integrado de Gestión Financiera basado en SAP S/4HANA Cloud. El nuevo servicio aplica tecnologías de automatización y nube en las funciones de finanzas, recursos humanos, tesorería, nómina e impuestos, ayudando a las empresas a modernizar y escalar las operaciones administrativas.

- Febrero de 2025:First Focus, un proveedor australiano de servicios gestionados, adquirió Tie Networks, una empresa de comunicaciones con sede en el sur de Australia. El acuerdo amplía la oferta de First Focus en comunicaciones unificadas y fortalece su posición en el mercado local.

- Octubre 2023 –Logicalis, un proveedor de servicios tecnológicos, presentó una suite de Conectividad Inteligente. Este conjunto incluía soluciones, como SASE, SSE, SD-WAN y Private 5G, todas impulsadas por Cisco Systems, Inc. Con este conjunto, los clientes de Logicalis podían acceder fácilmente a servicios administrados digitalmente respaldados por Logicalis Digital Fabric Platform y desarrollados con tecnología de Cisco.

- Septiembre 2023 –Cloud5 Communications, proveedor de soluciones tecnológicas y de comunicación, presentó su nueva división de servicios gestionados. Esta división tiene como objetivo satisfacer las necesidades y desafíos de TI de diferentes industrias, incluida la hotelería, el alojamiento para estudiantes y la residencia para personas mayores. Al ofrecer asistencia en la gestión de operaciones de TI, infraestructuras tecnológicas y seguridad, esta división ayudará a los consumidores a optimizar sus procesos de manera efectiva.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis en profundidad del mercado de servicios gestionados. Se centra en aspectos clave, como empresas líderes, principales usuarios finales y aplicaciones de productos destacadas. Además de esto, ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores clave que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 43,20% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio

|

|

Por tipo de empresa

|

|

|

Por industria

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se espera que el valor del mercado global alcance los 1.118.200 millones de dólares en 2034.

Fortune Business Insights afirma que el tamaño del mercado se valoró en 330.400 millones de dólares en 2025.

Se espera que el mercado registre una tasa compuesta anual del 14,80% durante el período previsto de 2026-2034.

Según el servicio, se espera que el segmento de servicios gestionados de TI lidere el mercado durante el período de previsión.

La creciente adopción del sistema Bring Your Own Device (BYOD) entre las organizaciones es uno de los impulsores clave para el crecimiento de este mercado.

IBM Corporation, Accenture plc, Fujitsu Ltd., Microsoft Corporation, NTT DATA Corporation, Amazon Inc. y DXC Technology son las principales empresas del mercado.

Se espera que el segmento de TI y telecomunicaciones tenga la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados