Tamaño del mercado de servicios de diseño y desarrollo de dispositivos médicos, participación y análisis de la industria, por tipo de servicio (servicios de ingeniería y diseño de productos, servicios de validación y creación de prototipos, servicios regulatorios, de calidad y cumplimiento, y otros), por clase de dispositivo (clase I, clase II y clase III), por tipo de dispositivo (dispositivos de diagnóstico, dispositivos terapéuticos, dispositivos quirúrgicos [herramientas quirúrgicas mínimamente invasivas, sistemas asistidos por robot y otros], dispositivos de monitoreo de pacientes [salud

Tamaño del mercado de servicios de diseño y desarrollo de dispositivos médicos y perspectivas futuras

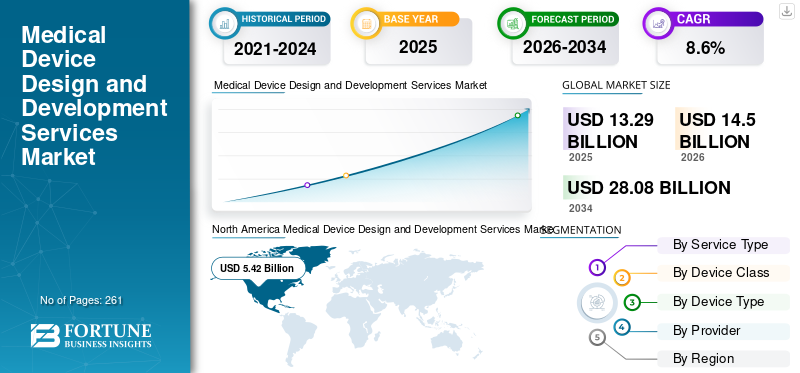

El tamaño del mercado mundial de servicios de diseño y desarrollo de dispositivos médicos se valoró en 13,29 mil millones de dólares en 2025 y se prevé que crezca de 14,50 mil millones de dólares en 2026 a 28,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,6% durante el período previsto. América del Norte dominó el mercado de servicios de diseño y desarrollo de dispositivos médicos con una participación de mercado del 40,78% en 2025.

Los servicios de diseño y desarrollo de dispositivos médicos se refieren a una metodología sistémica que requiere servicios especializados que apoyen a las empresas de dispositivos médicos durante todo el ciclo de vida de sus dispositivos, desde la ideación de conceptos y el diseño industrial hasta la creación de prototipos, ingeniería, verificación, validación y aprobaciones regulatorias. La creciente carga de las enfermedades crónicas, el envejecimiento de la población, la expansión de la infraestructura sanitaria y la creciente demanda de dispositivos terapéuticos y de diagnóstico tecnológicamente avanzados están provocando además una creciente tasa de adopción de estos productos en el mercado. Esto, junto con la creciente subcontratación dedispositivos médicosentre los fabricantes, también está respaldando la tasa de adopción de servicios de diseño y desarrollo de dispositivos médicos en el mercado.

- Por ejemplo, según los datos de 2024 publicados por los Centros para el Control y la Prevención de Enfermedades (CDC), aproximadamente 1 de cada 20 adultos de 20 años o más tiene enfermedad de las arterias coronarias en los EE. UU.

Además, las crecientes actividades de I+D entre los principales actores, como Paragon Medical, Capgemini, entre otros, están contribuyendo aún más a la demanda de estos productos en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servicios de diseño y desarrollo de dispositivos médicos

- Tamaño del mercado en 2025: 13,29 mil millones de dólares

- Tamaño del mercado en 2026: 14.500 millones de dólares

- Tamaño del mercado previsto para 2034: 28.080 millones de dólares

- CAGR: 8,6% entre 2026 y 2034

- América del Norte dominó el mercado de servicios de diseño y desarrollo de dispositivos médicos con una participación del 40,78% en 2025.

- El segmento de dispositivos de diagnóstico representó la mayor cuota de mercado del 32,3% en 2025.

- Se proyecta que el segmento de empresas de dispositivos médicos tenga una participación del 46,7% en 2026.

América del norte

América del Norte lideró el mercado en 2025 con una valoración de 5.420 millones de dólares, manteniendo su posición regional dominante.

Europa

Se prevé que Europa alcance los 3.750 millones de dólares en 2026, respaldada por una tasa de crecimiento del 7,4% y la segunda mayor participación regional.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 3.550 millones de dólares en 2026, ubicándose como el tercer mercado regional más grande.

A NOSOTROS.

EE. UU. Se prevé que el mercado alcance aproximadamente 5,11 mil millones de dólares para 2026.

Japón

Japón Se estima que el mercado alcanzará aproximadamente 780 millones de dólares en 2026.

Leer más

Tendencias del mercado de servicios de diseño y desarrollo de dispositivos médicos

Los avances tecnológicos en estos productos serán una tendencia importante del mercado

Existe una rápida innovación en soluciones de ingeniería digital y cadenas de herramientas de fabricación de productos, que se está convirtiendo en una tendencia destacada, impulsando la demanda de servicios de diseño y desarrollo de dispositivos médicos a nivel mundial. Las empresas de productos médicos están adoptando simulación avanzada y creación de prototipos virtuales, como dinámica de fluidos computacional (CFD), análisis de elementos finitos (FEA) y modelado de factores humanos, para validar el rendimiento antes, lo que reduce las iteraciones físicas y minimiza los plazos de desarrollo.

Además, la creciente adopción de gemelos digitales y diseño basado en modelos también está dando como resultado el desarrollo de una optimización del diseño más rápida en sistemas complejos, como productos combinados de medicamentos y dispositivos y otros, lo que está aumentando el número de presentaciones de dispositivos médicos, impulsando así la tasa de adopción de estos productos en el mercado.

- Según datos de 2023 publicados por MedTech Dive, se informó que la FDA recibió 19.100 presentaciones en comparación con 18.800 en 2022.

Dinámica del mercado

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga de los trastornos crónicos para impulsar el crecimiento del mercado

La creciente carga de enfermedades crónicas es un importante impulsor del mercado que alimenta la demanda de servicios de diseño y desarrollo de dispositivos médicos, ya que los fabricantes y los centros de atención médica están enfatizando el diagnóstico más temprano, el manejo de enfermedades a largo plazo y la prestación de atención centrada en el paciente. La creciente prevalencia de estos trastornos, incluidas las enfermedades neurovasculares, la diabetes, los trastornos respiratorios, las afecciones cardiovasculares y otros, está impulsando la demanda de una amplia gama de productos, como sistemas de monitorización, dispositivos de administración de medicamentos y tecnologías conectadas de atención domiciliaria, entre otros.

- Por ejemplo, según datos de 2025 publicados por la Federación Internacional de Diabetes (FID), se informó que alrededor de 590 millones de personas tienen diabetes en todo el mundo.

Además, la creciente carga de enfermedades crónicas está desplazando la preferencia más allá de los entornos hospitalarios agudos hacia instalaciones para pacientes ambulatorios y domiciliarios, aumentando la demanda de dispositivos portátiles y mínimamente invasivos, fortaleciendo aún más la demanda de capacidades de desarrollo especializadas, incluida la miniaturización, que respalda los servicios de subcontratación para estos dispositivos médicos. Por lo tanto, se espera que los factores anteriores contribuyan al crecimiento del mercado global.

Restricciones del mercado

La alta sensibilidad a los costos y las preocupaciones sobre la propiedad intelectual obstaculizan el crecimiento del mercado

A pesar de la fuerte demanda de dispositivos avanzados, el mercado enfrenta limitaciones notables, incluida la sensibilidad a los costos y las preocupaciones sobre la propiedad intelectual (PI) entre las empresas de dispositivos médicos. La subcontratación de servicios de diseño y desarrollo puede reducir los costos a largo plazo; sin embargo, la inversión inicial requerida para servicios integrales de extremo a extremo sigue siendo significativa, especialmente para las pequeñas y medianas empresas que operan con presupuestos de investigación y desarrollo limitados.

Además, las preocupaciones en torno a la protección de la propiedad intelectual y la seguridad de los datos siguen influyendo en las decisiones de subcontratación, en particular en el caso de tecnologías patentadas. Las empresas de dispositivos médicos se están centrando en desarrollar plataformas de diagnóstico innovadoras o dispositivos impulsados por inteligencia artificial para reducir los riesgos asociados con la fuga de conocimientos.

- Por ejemplo, según Cybersecurity Outlook 2022, la prevalencia de ciberataques indirectos y violaciones exitosas dirigidas a empresas a través de entidades de terceros ha aumentado del 44% al 61% en los últimos años.

Oportunidades de mercado

El crecimiento de las empresas emergentes y los ecosistemas de tecnología médica impulsados por la innovación están creando nuevas oportunidades

Hay una rápida innovación de las instalaciones de tecnología médica y de las empresas emergentes en los países en desarrollo, como India, México y otros. Las empresas de tecnología médica en etapa inicial a menudo carecen de la experiencia regulatoria, la infraestructura interna y la experiencia multifuncional necesaria para desarrollar productos novedosos desde la ideación hasta la comercialización.

Las nuevas empresas se asocian cada vez más con empresas especializadas en diseño de dispositivos médicos para eliminar riesgos en el desarrollo y minimizar los plazos debido al aumento de la financiación de capital de riesgo en diagnóstico,salud digitaly tecnologías mínimamente invasivas, creando así una oportunidad lucrativa en el mercado.

- Según datos de 2025 publicados por AdvaMed, hay alrededor de 6.500 pequeñas y medianas empresas en EE. UU.

Desafíos del mercado

Organizaciones limitadas de desarrollo y fabricación por contrato (CDMO) en países emergentes obstaculizarán el crecimiento del mercado

Existe una demanda creciente de dispositivos médicos innovadores entre la población de pacientes. Sin embargo, la falta de infraestructura desarrollada, el gasto sanitario limitado y la escasez de dispositivos tecnológicamente avanzados, especialmente en los países emergentes, están dando como resultado un número limitado de establecimientos de organizaciones de investigación por contrato.

Además, las lagunas en la experiencia regulatoria, la exposición limitada a los estándares globales, incluidos ISO 13485, IEC 62304, IEC 60601 y los requisitos de control de diseño de la FDA, y una infraestructura de investigación clínica inadecuada, limitan aún más la capacidad de las organizaciones de investigación por contrato de mercados emergentes para respaldar estrategias de comercialización global.

- Por ejemplo, según las estadísticas de 2024 publicadas por la Fundación Acceso a la Medicina, solo el 43% de todos los ensayos clínicos analizados en el Índice 2024 se llevan a cabo en países de ingresos bajos y medios (PIMB), a pesar de albergar a casi el 80% de la población mundial.

Otros desafíos destacados

- Las estrictas aprobaciones regulatorias están obstaculizando el crecimiento del mercado.

- Ciclos de validación más largos para limitar el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de servicio

El aumento de la inversión en I+D condujo al dominio del segmento de servicios de ingeniería y diseño de productos

Según el tipo de servicio, el mercado se clasifica en servicios de ingeniería y diseño de productos, servicios de validación y creación de prototipos, servicios regulatorios, de calidad y cumplimiento, y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de servicios de ingeniería y diseño de productos tuvo la mayor participación en los ingresos en 2025. El crecimiento se debe al creciente desarrollo de productos, desde la generación de conceptos y el diseño funcional hasta la validación de ingeniería y la preparación para la producción. Se espera que esto, junto con la creciente inversión en I+D entre los actores clave para los servicios de diseño e ingeniería de productos, contribuya al crecimiento del mercado mundial de servicios de diseño y desarrollo de dispositivos médicos.

- Por ejemplo, según el informe anual de 2025 publicado por Medtronic, el gasto en investigación y desarrollo fue de 2.732,0 millones de dólares.

Se espera que el segmento de servicios regulatorios, de calidad y cumplimiento crezca a una tasa compuesta anual del 8,9% durante el período previsto.

Por clase de dispositivo

Una gama más amplia de aplicaciones de Clase II llevó al dominio del segmento

Según la clase de dispositivo, el mercado se segmenta en clase I, clase II y clase III.

El segmento de clase II dominó el mercado global y mantuvo una participación del 46,5% en 2025. Los dispositivos de clase II, incluidos los instrumentos quirúrgicos,bombas de infusión, sistemas de diagnóstico por imágenes, y otros, se caracterizan por un riesgo moderado a alto y, por lo tanto, requieren controles especiales. Esto, junto con la mayoría de los dispositivos médicos que entran en esta categoría, está dando como resultado un número creciente de productos subcontratados para dispositivos de clase II, y también se prevé que respalde el crecimiento segmentario en el mercado.

- Por ejemplo, según los datos de 2025 publicados por Amplelogic, se informó que los dispositivos médicos de clase II representan el 53% de las aplicaciones de dispositivos y representan un amplio espectro de tipos de productos, incluidos dispositivos de transfusión de sangre, sillas de ruedas eléctricas, lentes de contacto y otros.

El segmento de clase III florecerá con una tasa compuesta anual del 9,0% durante el período previsto.

Por tipo de dispositivo

El creciente número de aprobaciones de dispositivos de diagnóstico llevó al dominio del segmento

Según el tipo de dispositivo, el mercado se segmenta en dispositivos de diagnóstico, dispositivos terapéuticos, dispositivos quirúrgicos,dispositivos de monitorización de pacientesy otros. Los dispositivos de diagnóstico se dividen además en sistemas de imágenes, herramientas de diagnóstico in vitro y otros. Los dispositivos terapéuticos se dividen en dispositivos de administración de fármacos, dispositivos implantables y otros. Los dispositivos quirúrgicos se dividen en herramientas quirúrgicas mínimamente invasivas, sistemas asistidos por robot y otros. Los dispositivos de seguimiento de pacientes se dividen en monitores de salud portátiles, dispositivos médicos conectados y otros.

El segmento de dispositivos de diagnóstico dominó el mercado global y representó una cuota de mercado del 32,3% en 2025. El crecimiento se debe a la creciente prevalencia de enfermedades crónicas, incluidas enfermedades cardiovasculares y neurológicas, entre otras, lo que ha dado lugar a un número cada vez mayor de presentaciones y aprobaciones de dispositivos de diagnóstico a nivel mundial, contribuyendo así al crecimiento segmentario del mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por The Medical Futurist, la FDA ha autorizado alrededor de 1250 dispositivos médicos basados en IA, incluida la mayoría de los dispositivos de diagnóstico a nivel mundial.

El segmento de dispositivos terapéuticos florecerá con una tasa de crecimiento del 9,3% durante el período previsto.

Por proveedor

El creciente número de empresas de dispositivos médicos llevó al dominio segmentario

Según el proveedor, el mercado se clasifica en empresas de dispositivos médicos, organizaciones de fabricación y desarrollo por contrato (CDMO) y otras.

El segmento de empresas de dispositivos médicos dominó el mercado en 2025. La creciente prevalencia de enfermedades crónicas, el creciente número de empresas de dispositivos médicos y el aumento del gasto sanitario, entre otros, son algunos de los factores clave que respaldan el crecimiento del segmento en el mercado. Además, se espera que el segmento tenga una participación del 46,7% en 2026.

- Por ejemplo, según las estadísticas de 2025 publicadas por AdvaMed, hay alrededor de 6.500 empresas de tecnología médica en EE. UU.

Además, se proyecta que el segmento de organizaciones de fabricación y desarrollo por contrato (CDMO) crezca a una tasa compuesta anual del 9,1% durante el período previsto.

Perspectivas regionales del mercado de servicios de diseño y desarrollo de dispositivos médicos

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Medical Device Design and Development Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte ocupó en 2024 la cuota dominante, valorada en 5.000 millones de dólares, y también se hizo con la cuota líder en 2025, con 5.420 millones de dólares. La creciente prevalencia de enfermedades crónicas, un sólido ecosistema de tecnología médica, la subcontratación de cumplimiento impulsada por la FDA y los estándares regulatorios, entre otros, son algunos de los factores que respaldan el crecimiento del mercado regional.

- Por ejemplo, según datos de 2024 publicados por los Centros para el Control y la Prevención de Enfermedades (CDC), se informó que la prevalencia de la enfermedad inflamatoria intestinal (EII) se estima entre 2,4 y 3,1 millones entre la población de pacientes de EE. UU.

Mercado de servicios de diseño y desarrollo de dispositivos médicos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 5.110 millones de dólares en 2026, lo que representa aproximadamente el 35,2% de las ventas globales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 7,4% en los próximos años, lo que representa la segunda mayor cuota de mercado entre todas las regiones, y alcanzará una valoración de 3.750 millones de dólares en 2026. Es probable que las regulaciones sobre dispositivos médicos y la demanda de ingeniería por contrato para dispositivos médicos respalden el crecimiento del mercado.

Mercado de servicios de diseño y desarrollo de dispositivos médicos del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 700 millones de dólares en 2026, lo que representa aproximadamente el 4,8% de los ingresos mundiales.

Mercado de servicios de diseño y desarrollo de dispositivos médicos de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 860 millones de dólares en 2026, lo que equivale a alrededor del 5,9 % de las ventas mundiales.

Asia Pacífico

Se estima que el mercado de Asia Pacífico alcanzará los 3.550 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Es probable que los centros rentables de investigación y desarrollo y la creciente fabricación de dispositivos respalden el crecimiento del mercado.

Mercado de servicios de diseño y desarrollo de dispositivos médicos de Japón

Se estima que el mercado japonés alcanzará alrededor de 780 millones de dólares en 2026, lo que representa aproximadamente el 5,4% de los ingresos mundiales. Históricamente, Japón ha informado de una prevalencia relativamente creciente de enfermedades crónicas, con una creciente demanda de servicios de diseño y desarrollo en la industria de dispositivos médicos.

Mercado de servicios de diseño y desarrollo de dispositivos médicos de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en alrededor de 1.080 millones de dólares en 2026, lo que representa aproximadamente el 7,4% de las ventas globales.

Mercado de servicios de diseño y desarrollo de dispositivos médicos de la India

El tamaño del mercado indio se estima en alrededor de 590 millones de dólares en 2026, lo que representa aproximadamente el 4,1% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 720 millones de dólares en 2026. El crecimiento se debe al crecimiento gradual vinculado a las inversiones emergentes en atención médica en estas regiones. También se espera que Oriente Medio y África crezcan debido al aumento de las actividades de subcontratación y a la mejora del escenario regulatorio en la región.

Mercado de servicios de diseño y desarrollo de dispositivos médicos de Sudáfrica

Se prevé que el mercado de Sudáfrica alcance alrededor de 160 millones de dólares en 2026, lo que representa aproximadamente el 1,1% de los ingresos mundiales.

Mercado de servicios de diseño y desarrollo de dispositivos médicos del CCG

Se prevé que el CCG alcance un valor de 270 millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Ampliación de los servicios de diseño y desarrollo de dispositivos médicos para respaldar su dominio

Una importante cartera de servicios, junto con un creciente enfoque en iniciativas estratégicas a nivel mundial, es uno de los factores destacados que respaldan el dominio de los actores en el mercado global. Paragon Medical y Capgemini serán empresas importantes en el mercado en 2025. Además, es probable que el creciente enfoque de los actores clave en la expansión de los servicios de diseño de dispositivos médicos fortalezca su presencia, respaldando aún más la cuota de mercado global de servicios de diseño y desarrollo de dispositivos médicos.

- Por ejemplo, en julio de 2025, Capgemini destacó la creciente convergencia de las tecnologías digitales con el desarrollo de productos físicos en la atención médica y las ciencias biológicas, centrándose en cómo la ingeniería digital, el diseño basado en datos y las tecnologías conectadas están remodelando la innovación en dispositivos médicos. Esto refuerza el posicionamiento de la empresa en servicios integrales de diseño de dispositivos médicos.

Otros actores clave, incluidos Infosys y otros, también están creciendo en el mercado, principalmente debido a su creciente enfoque en actividades de investigación y desarrollo para fortalecer su presencia en el mercado.

Lista de empresas clave de servicios de diseño y desarrollo de dispositivos médicos descritas en el informe

- Médico Paragón(A NOSOTROS.)

- Abbott(A NOSOTROS.)

- Medtronic (EE.UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Capgemini (Francia)

- infosys(India)

- Ingeniería de productos StarFish Inc.(Canadá)

- PRESTO Ingeniería (Francia)

- simbex(A NOSOTROS.)

- Siemens Healthineers AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Medtronic recibió la aprobación de la FDA para el sistema MiniMed 780G para su uso con el sensor Instinct para la diabetes tipo 2 que requiere insulina. Esto ayudó a la empresa a fortalecer su presencia.

- noviembre 2025: Johnson & Johnson Services, Inc., un actor en el tratamiento de arritmia cardíaca, presentó datos clínicos y del mundo real para su catéter VARIPULSE integrado por diseño en procedimientos de ablación de campo pulsado (PFA) para fibrilación auricular (FA).

- Septiembre de 2025:Tata Elxsi, empresa de servicios de diseño y tecnología, anunció la inauguración del 'Centro de Desarrollo de Radiología de Bayer' en Tata Elxsi, India.

- Agosto de 2025:Wipro Limited, una empresa de servicios de tecnología impulsada por IA, adquirió laTransformación DigitalUnidad de negocios de Soluciones (DTS) de HARMAN, una empresa de Samsung, que acelerará la misión de Wipro de brindar servicios de Investigación y Desarrollo de Ingeniería (ER&D) de próxima generación en las industrias tecnológica, industrial, aeroespacial, de atención médica y de consumo.

- Julio de 2025:Elevaris Medical Devices, una organización de fabricación y desarrollo por contrato (CDMO) para compañías multinacionales de atención médica líderes en la industria, fabricantes globales de dispositivos médicos y compañías de tecnología emergente, se está inclinando hacia la creación de prototipos en vivo para ayudar a los fabricantes a acelerar el ciclo de investigación y desarrollo, reducir costos y aumentar la velocidad de comercialización.

- Julio de 2024:Presto Engineering, una empresa europea de servicios de diseño, ingeniería y producción de circuitos integrados de aplicaciones específicas (ASIC), anunció que ha aprobado la certificación EN ISO 13485, el punto de referencia de calidad reconocido internacionalmente para los fabricantes de dispositivos médicos.

- septiembre 2020: Infosys adquirió Kaleidoscope Innovation, una empresa de diseño, desarrollo e información de productos centrada en el mercado de dispositivos médicos, por 42,0 millones de dólares. Esto ayudó a la empresa a fortalecer la presencia de su marca.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado global de servicios de diseño y desarrollo de dispositivos médicos y se centra en aspectos clave como las empresas líderes y la segmentación del mercado, incluido el tipo de servicio, la clase de dispositivo, el tipo de dispositivo y el proveedor. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,6 % entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por tipo de servicio, clase de dispositivo, tipo de dispositivo, proveedor y región |

| Por tipo de servicio |

|

| Por clase de dispositivo |

|

| Por tipo de dispositivo |

|

| Por proveedor |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 13.290 millones de dólares en 2025 y se prevé que alcance los 28.080 millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 5.420 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 8,6%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por tipo de servicio, el segmento de servicios de ingeniería y diseño de productos es el segmento líder en este mercado.

La prestación de nuevos servicios de diseño y desarrollo de dispositivos médicos es uno de los principales factores que impulsan el crecimiento del mercado.

Paragon Medical y Capgemini son los principales actores del mercado global.

América del Norte tuvo la mayor cuota de mercado en 2025.

La creciente prevalencia de enfermedades crónicas, la creciente demanda de servicios de diseño y desarrollo de dispositivos médicos, entre otros, son algunos de los factores destacados que se prevé impulsarán la adopción de estos productos a nivel mundial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados