Tamaño del mercado de software de gestión de medicamentos, participación y análisis de la industria, por tipo (independiente e integrado), por aplicación (ingreso computarizado de pedidos médicos (CPOE), soluciones de sistemas de apoyo a la decisión clínica, modernización e integración de software, sistemas de gestión de inventario, software de procesamiento de recetas, software de registro de administración de medicamentos (MAR) y otros), por implementación (local, basada en la nube e híbrida), por usuario final (pagadores de atención médica, proveedores de atención médica, farmacias y otros)

Tamaño del mercado de software de gestión de medicamentos y perspectivas futuras

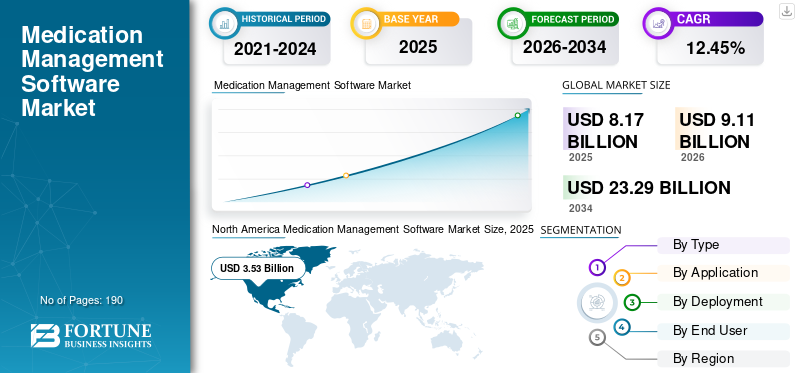

El tamaño del mercado mundial de software de gestión de medicamentos se valoró en 8,17 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,11 mil millones de dólares en 2026 a 23,29 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,45% durante el período previsto. América del Norte dominó el mercado de software de gestión de medicamentos con una cuota de mercado del 43,21% en 2025.

El mercado global está preparado para crecer a medida que los entornos sanitarios adoptan cada vez más tecnologías para optimizar las operaciones. Este software de gestión agiliza todo el proceso de medicación, desde la prescripción hasta la administración del medicamento. Al integrar controles inteligentes de seguridad de los medicamentos y sistemas automatizados, se pueden reducir significativamente los errores de prescripción, minimizar los efectos adversos y realizar un seguimiento del cumplimiento de la medicación, mejorando así la seguridad y los resultados del paciente. La variada aplicación de dicho software de gestión en el ámbito sanitario impulsa el crecimiento del mercado global.

Además, los lanzamientos de productos innovadores en el mercado que optimizan los flujos de trabajo impulsan el crecimiento del mercado.

- Por ejemplo, en mayo de 2025, Omnicell, Inc. lanzó nuevos productos diseñados para optimizar los flujos de trabajo y mejorar la visibilidad y la gestión del inventario en entornos clínicos y perioperatorios. Estos productos, que aprovechan el seguimiento RFID y los flujos de trabajo de software inteligentes, amplían la plataforma conectada de Omnicell, destinada a automatizarmanejo de medicamentosprocesos y ofrecer conocimientos inteligentes para impulsar resultados clínicos y operativos en todos los entornos de atención. Se prevé que estos desarrollos impulsen el crecimiento general del mercado.

Además, los principales actores de la industria, como BD, Omnicell, Inc., Baxter International Inc. y Wolters Kluwer N.V., están dirigiendo sus recursos hacia la investigación y el desarrollo, ampliando sus ofertas y fortaleciendo sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de software de gestión de medicamentos

- Tamaño del mercado en 2025: 8,17 mil millones de dólares

- Tamaño del mercado en 2026: 9,11 mil millones de dólares

- Tamaño del mercado previsto para 2034: 23.290 millones de dólares

- CAGR: 12,45% de 2026 a 2034

- América del Norte dominó el mercado de software de gestión de medicamentos con una participación del 43,21% en 2025.

- El segmento integrado representó la mayor parte del mercado global en 2025.

- Se proyecta que el segmento híbrido crecerá a una tasa compuesta anual del 12,34% durante el período previsto.

América del norte

América del Norte lideró el mercado con 3.530 millones de dólares en 2025.

Europa

Se prevé que Europa alcance los 2.330 millones de dólares en 2026 con una tasa compuesta anual del 10,39%.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 2.050 millones de dólares en 2026.

A NOSOTROS

Se estima que el mercado estadounidense alcanzará los 3.600 millones de dólares en 2026, lo que representará el 39,52% de los ingresos mundiales.

Japón

Se prevé que el mercado japonés alcance los 500 millones de dólares en 2026, lo que representa el 5,44% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE SOFTWARE DE GESTIÓN DE MEDICAMENTOS

Se observa que el análisis y la vigilancia de la seguridad de los medicamentos se convierten en una aplicación principal como una tendencia destacada del mercado

Una tendencia de mercado importante observada en el mercado global es un enfoque cada vez mayor en el análisis y la vigilancia de la seguridad. El análisis y la vigilancia de la seguridad de los medicamentos se están convirtiendo en una aplicación central para los proveedores de atención médica. A medida que los regímenes de medicamentos se vuelven más complejos y los equipos de atención enfrentan limitaciones en la carga de trabajo, los registros de dispensación se vuelven inconsistentes y aumenta la necesidad de software que monitoree continuamente las señales de riesgo. Estos avances también mejoran la estandarización en la atención médica y reducen la variación en la práctica. Como resultado, los compradores consideran cada vez más la vigilancia como una necesidad dentro de los paquetes de software de gestión de medicamentos.

Haciendo hincapié en la creciente demanda de análisis de seguridad, numerosos proveedores de soluciones están lanzando actualizaciones en estas aplicaciones para fortalecer su posición en el mercado.

- Por ejemplo, en junio de 2025, Wolters Kluwer N.V. presentó actualizaciones de sus soluciones Sentri7 Drug Diversion y Sentri7 Pharmacy, reforzando su compromiso con la innovación en seguridad, cumplimiento y atención al paciente de los medicamentos. Estas mejoras equiparon a los equipos clínicos con información basada en datos para optimizar los flujos de trabajo para el desvío y la gestión de medicamentos. Se espera que estos acontecimientos impulsen el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Mayor enfoque en la reducción de errores en la gestión de medicamentos para impulsar la demanda e impulsar el crecimiento del mercado

Centrarse cada vez más en la seguridad del paciente y la reducción de errores es un impulsor clave del mercado. Los errores de medicación son uno de los eventos prevenibles en la prestación de atención. Los proveedores están tomando iniciativas para reducir el daño. A medida que las vías de tratamiento se vuelven más complejas, aumenta el riesgo de dosis incorrecta o de omisión de administración. Este software de gestión reduce este riesgo al incorporar flujos de trabajo estandarizados y controles automatizados en el momento de la prescripción y la verificación. También fortalece la ejecución al mejorar la eficiencia de las órdenes que se administran y documentan. Dado que estos resultados impactan directamente las calificaciones de calidad, la exposición a litigios y los costos operativos, las inversiones impulsadas por la seguridad continúan expandiendo la demanda del mercado global de software de gestión de medicamentos.

- Por ejemplo, en la reunión del grupo europeo Epic de julio de 2025 (EGM 2025), los líderes de atención médica destacaron los resultados logrados mediante el uso de TI sanitaria. Informaron del impacto positivo de la automatización en los flujos de trabajo clínicos, al reducir la dependencia de la entrada manual. La iniciativa mejoró los flujos de trabajo de los médicos y generó un aumento del 550,0 % en la captura de carga en Royal Marsden. Estos factores resaltan la eficiencia de estas plataformas, que se espera que impulsen el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

El alto costo asociado con el software de gestión de medicamentos obstaculiza el crecimiento del mercado

El alto costo de la implementación de dicho software de gestión dificulta su adopción. La mayoría de las implementaciones requieren licencias empresariales además de interfaces para el EHR,farmaciasistemas de control de stock, dispensación e identidad. Estas complejas reglas/formularios de medicación, validación, capacitación y gestión de cambios aumentan el costo. Los hospitales más pequeños y las regiones con recursos limitados a menudo retrasan los proyectos, ya que el desembolso inicial de efectivo compite con la dotación de personal, la capacidad clínica y otras prioridades digitales. Incluso cuando el retorno de la inversión es claro, los líderes pueden realizar implementaciones graduales por sala/sitio para controlar el gasto, lo que ralentiza la conversión del mercado.

- Por ejemplo, en octubre de 2025, Royal Cornwall Hospitals calculó el costo total de su proyecto eCare EPR en USD 46,5 millones, y señaló que la prescripción electrónica de pacientes hospitalizados y la administración de medicamentos siguieron poco después de su puesta en marcha, lo que demuestra cómo la capacidad de gestión de medicamentos a menudo es parte de un programa de transformación empresarial de muy alto costo.

OPORTUNIDADES DE MERCADO

Inversión creciente en software de gestión de medicamentos basado en IA para desbloquear nuevas oportunidades de crecimiento

Los proveedores de atención médica están aumentando la inversión en dicho software para reducir el riesgo de medicación mientras operan con personal reducido y una mayor complejidad de los pacientes. A medida que los datos de medicamentos se expanden a través de los flujos de trabajo de pedidos, dispensación y administración, la IA agrega valor al detectar patrones y excepciones que la revisión manual a menudo pasa por alto. Esto hace que el software pase de la documentación al soporte de decisiones, donde los análisis pueden priorizar eventos de alto riesgo, respaldar intervenciones más rápidas y mejorar la coherencia entre sitios. La integración de la IA también fortalece la gobernanza de sustancias controladas al ayudar a detectar indicadores de desvío antes, protegiendo así a los pacientes y reduciendo la exposición al cumplimiento. Como resultado, los proveedores que incorporan IA en la vigilancia, el análisis de seguridad y la automatización del flujo de trabajo pueden expandirse hacia nuevos presupuestos vinculados a resultados de calidad, seguridad y cumplimiento. Esto crea una clara oportunidad de crecimiento para las plataformas que pueden demostrar reducciones mensurables en riesgo, tiempo y fugas operativas.

- Por ejemplo, en octubre de 2025, BD lanzó BD Incada, una plataforma de atención conectada que unificó los datos de los dispositivos de la empresa en un ecosistema inteligente por primera vez. Estos desarrollos ofrecen oportunidades de crecimiento en el mercado de software de gestión de medicamentos.

DESAFÍOS DEL MERCADO

Calidad de datos inconsistente para obstaculizar el crecimiento del mercado

Uno de los principales desafíos del mercado es la calidad inconsistente de los datos. Estas plataformas son confiables solo si los aportes subyacentes que reciben de los EHR, las farmacias y las fuentes históricas de medicamentos son consistentes. Cuando los historiales de medicación están incompletos, los médicos cuentan con una lista de referencia incorrecta, lo que genera lagunas de conciliación durante el ingreso, el traslado y el alta. Los registros duplicados y los identificadores que no coinciden también inflan los datos en los paneles de seguridad, lo que hace que la vigilancia sea menos procesable y aumenta la fatiga de las alertas. Como resultado, los compradores suelen retrasar las implementaciones o limitar el alcance, lo que ralentiza la adopción en el mercado.

Análisis de segmentación

Por tipo

Reducción de la fragmentación gracias a las ofertas integradas para posicionarlas en una posición de liderazgo

Según el tipo, el mercado se clasifica en independiente e integrado.

Entre ellos, el segmento integrado representó la mayor cuota de mercado mundial de software de gestión de medicamentos en 2025. Domina el software de gestión integrada de medicamentos, que ofrece una plataforma única con pedido, verificación, administración y conciliación de medicamentos. Esto reduce los retrasos y evita inconsistencias que pueden provocar errores. La integración también facilita la auditoría de registros en múltiples hospitales y entornos de atención, para la estandarización empresarial. En general, los compradores pagan más por soluciones integradas, ya que reducen la fragmentación operativa y fortalecen los controles de seguridad de los medicamentos a escala.

Además, al destacar la facilidad de las plataformas integradas, varias empresas clave están dirigiendo sus recursos hacia el lanzamiento de nuevos productos que se alinean con dichos flujos de trabajo de software de gestión.

- Por ejemplo, en diciembre de 2024, Omnicell, Inc. lanzó OmniSphere, una plataforma de datos y un motor de flujo de trabajo de software nativo de la nube de próxima generación. La plataforma está diseñada para integrar robótica y dispositivos inteligentes para respaldar una gestión de medicamentos más segura y basada en datos durante todo el proceso de atención. Se espera que estos desarrollos impulsen el crecimiento del segmento.

Se espera que el segmento independiente crezca a una tasa compuesta anual del 8,54% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Aumento de la utilización de soluciones de sistemas de apoyo a la decisión clínica para liderar el crecimiento segmentario

Según la aplicación, el mercado se segmenta en entrada computarizada de órdenes médicas (CPOE),sistema de apoyo a la decisión clínicasoluciones, modernización e integración de software, sistemas de gestión de inventarios, software de procesamiento de recetas, software de registro de administración de medicamentos (MAR), y otros.

En 2025, las soluciones de sistemas de apoyo a las decisiones clínicas estarán dominadas en función de la aplicación. Influye directamente en las decisiones de prescripción y terapia. Cuando se integra una capa CDSS en los flujos de trabajo de pedidos y verificación, ayuda a reducir los riesgos y señalar interacciones, duplicaciones, problemas de dosificación y terapias inapropiadas. Este factor mejora la seguridad del paciente y reduce la incidencia de eventos adversos por medicamentos, reingresos y retrabajos. El CDSS también fortalece el cumplimiento al documentar cómo se tomó la decisión sobre la medicación, lo cual es importante para las auditorías y los programas de calidad. Subrayando estos factores, CDSS tiende a generar gastos de suscripción recurrentes y, por lo tanto, una mayor participación en los ingresos. Los lanzamientos de productos innovadores para CDSS refuerzan aún más el dominio del segmento.

- Por ejemplo, en octubre de 2025, FDB lanzó integraciones piloto de su servidor Model Context Protocol (MCP), una nueva tecnología diseñada para admitir aplicaciones de inteligencia artificial y agentes en el cuidado de la salud, como la automatización de recetas, la habilitación de escucha ambiental, la verificación previa de pedidos de farmacia y la conciliación de medicamentos, para liberar tiempo para que los médicos se concentren en la atención al paciente.

Se proyecta que la modernización e integración de software crecerá a una tasa compuesta anual del 16,26% durante el período previsto para el mercado global.

Por implementación

Preferencia creciente de los proveedores de atención médica hacia las plataformas implementadas en las instalaciones para impulsar el crecimiento segmentario

Según la implementación, el mercado se segmenta en local, basado en la nube e híbrido.

Entre ellos, la implementación local representó la mayor parte. Los grandes hospitales y las redes cerradas prefieren cada vez más mantener los datos de medicación y los datos clínicos en un entorno controlado. Las implementaciones locales también reducen la dependencia del tiempo de actividad de Internet, lo que reduce el tiempo de inactividad de la administración de medicamentos y ayuda a los flujos de trabajo. Estos factores favorecen el crecimiento de los segmentos locales como alternativas más seguras para los flujos de trabajo de medicamentos empresariales. Como resultado, los compradores prefieren cada vez más las plataformas de medicamentos locales, lo que refuerza el dominio del segmento.

- Por ejemplo, en enero de 2024, Medicalistics lanzó la solución local eZmar X para documentar la administración de medicamentos.

Además, se prevé que el segmento híbrido crezca a una tasa compuesta anual del 12,34% durante el período de estudio.

Por usuario final

Aumento de la demanda por parte de los pagadores de atención médica para liderar el crecimiento en el segmento

Según el usuario final, el mercado se segmenta en pagadores de atención médica, proveedores de atención médica, farmacias y otros.

Los pagadores de atención médica tenían la participación dominante del mercado por usuario final en 2025. Los pagadores necesitan apoyo para la toma de decisiones sobre medicamentos y herramientas de beneficios en tiempo real para orientar la prescripción hacia alternativas rentables y mejorar la adherencia. Los pagadores también requieren datos de medicamentos estandarizados e interoperabilidad para que los formularios, los diseños de beneficios y los historiales de medicamentos puedan aplicarse de manera consistente en todas las redes. Esto crea una demanda sostenida de plataformas de transacciones y software de flujo de trabajo de medicamentos de cara al pagador, lo que genera ingresos recurrentes.

- Por ejemplo, en junio de 2024, Surescripts implementó el Consejo Nacional demedicamento recetadoProgramas (NCPDP) SCRIPT Standard Version 2023011, Beneficio de prescripción en tiempo real v13 y los estándares Formulario y beneficio v60, siguiendo la publicación de los Centros de Servicios de Medicare y Medicaid (CMS), para mejorar la seguridad del paciente y la eficiencia del flujo de trabajo.

Se proyecta que el segmento de proveedores de atención médica crecerá a una tasa compuesta anual del 12,28% durante el período de estudio.

Perspectivas regionales del mercado de software de gestión de medicamentos

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Medication Management Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 3.170 millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 3.530 millones de dólares. Se espera que el mercado en América del Norte crezca significativamente durante el período previsto, impulsado por programas de descubrimiento y traslación a gran escala en la región. La región también tiene una población densa y una necesidad creciente de proveedores especializados.

Mercado de software de gestión de medicamentos de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se puede estimar que el mercado estadounidense ascenderá a unos 3.600 millones de dólares en 2026, lo que representa aproximadamente el 39,52% del mercado mundial.

Europa

Se prevé que Europa crecerá un 10,39% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 2.330 millones de dólares en 2026. Se espera que la zona experimente un crecimiento sólido impulsado por la creciente prevalencia de enfermedades clave y el envejecimiento de la población, lo que está impulsando la demanda.

Mercado de software de gestión de medicamentos del Reino Unido

El tamaño del mercado del Reino Unido en 2026 se estima en alrededor de 360 millones de dólares, lo que representa aproximadamente el 3,97 % del mercado mundial.

Mercado de software de gestión de medicamentos de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 600 millones de dólares en 2026, lo que equivale a alrededor del 6,64 % del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 2.050 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El crecimiento de la región está impulsado por el aumento del gasto en atención médica y la rápida adopción de tecnología.

Mercado de software de gestión de medicamentos de Japón

Se estima que el mercado japonés en 2026 rondará los 500 millones de dólares, lo que representa aproximadamente el 5,44% del mercado mundial.

Mercado de software de gestión de medicamentos de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 690 millones de dólares, lo que representa aproximadamente el 7,55 % de las ventas globales.

Mercado de software de gestión de medicamentos de la India

Se estima que el mercado indio en 2026 ascenderá a unos 170 millones de dólares, lo que representará aproximadamente el 1,84 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América Latina alcance una valoración de 480 millones de dólares en 2026. La región está experimentando un crecimiento del mercado impulsado por un mayor apoyo gubernamental. En Oriente Medio y África, se prevé que el CCG alcance los 160 millones de dólares en 2026.

Mercado de software de gestión de medicamentos de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,05 mil millones de dólares para 2026, lo que representa aproximadamente el 0,54% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en los lanzamientos de nuevos productos por parte de actores clave para impulsar el progreso del mercado

El mercado global de software de gestión de medicamentos está muy consolidado, con empresas como BD, Omnicell, Inc., Baxter International Inc. y Wolters Kluwer N.V. con una cuota de mercado considerable. Las asociaciones estratégicas, los lanzamientos de nuevos productos, los avances tecnológicos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en noviembre de 2025, Wolters Kluwer Health lanzó la primera de una serie de ampliaciones de su solución de apoyo a la toma de decisiones clínicas GenAI, UpToDate Expert AI. La información completa sobre medicamentos de UpToDate Lexidrug, la herramienta de referencia de medicamentos, se integrará en el recurso de inteligencia artificial para mejorar el apoyo a las decisiones terapéuticas y sobre medicamentos; dichos desarrollos tienen como objetivo impulsar el crecimiento del mercado.

Otros actores notables en el mercado global incluyen Epic Systems Corporation, Oracle y Medical Information Technology, Inc. Se espera que estas empresas prioricen los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer su posición durante el período de pronóstico para el mercado global.

LISTA DE EMPRESAS CLAVE DE SOFTWARE DE GESTIÓN DE MEDICAMENTOS PERFILADAS

- BD (Estados Unidos)

- Omnicell, Inc.(A NOSOTROS.)

- Baxter Internacional Inc.(A NOSOTROS.)

- Wolters Kluwer NV(Países Bajos)

- Corporación de sistemas épicos(A NOSOTROS.)

- Oráculo (Estados Unidos)

- Medical Information Technology, Inc. (EE. UU.)

- NextGen Healthcare, Inc. (EE. UU.)

- Corporación McKesson. (A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:BD lanzó BD Incada Connected Care Platform, una plataforma habilitada para IA que unifica los datos de los dispositivos BD en un ecosistema inteligente. La plataforma ahora está disponible con el lanzamiento de la solución de dispensación automatizada de medicamentos BD Pyxis Pro de próxima generación, que crea visibilidad y conectividad en toda la empresa que transforma los datos en información procesable.

- Septiembre de 2025:PracticeSuite adquirió MicroMD para subrayar el compromiso de la empresa de acelerar el crecimiento, ampliar su base de clientes y ofrecer la mejor experiencia unificada para consultorios de atención ambulatoria de todos los tamaños.

- Septiembre de 2025:MDI Health, líder en gestión personalizada de medicamentos y optimización de polifarmacia, anunció hoy una colaboración de investigación con el Equipo de Investigación Aplicada de IA en Atención Médica (HEA₃RT) de Stanford Medicine, un equipo de vanguardia en Stanford que promueve soluciones de IA responsables, efectivas y escalables en salud primaria y poblacional.

- Julio de 2025:HealthArc se asoció con PatchRx, un fabricante de tecnología inteligente de cumplimiento de medicamentos. El desarrollo tenía como objetivo integrar sus soluciones para proporcionar una oferta integral y conectada para pacientes y proveedores, mejorando así la adherencia a la medicación.

- Julio de 2022:BD adquirió MedKeeper, un proveedor de aplicaciones modernas de gestión de farmacias basadas en la nube. MedKeeper complementó la presencia existente de la empresa en la farmacia y fue pionera en soluciones en compuestos, flujos de trabajo logísticos, gestión de sustancias controladas y optimización de inventario.

COBERTURA DEL INFORME

El análisis del mercado global de software de gestión de medicamentos incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado global durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos y lanzamientos de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los principales actores operativos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,45% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, aplicación, implementación, usuario final y región |

| Por tipo |

|

| Por aplicación |

|

| Por implementación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 8.170 millones de dólares en 2025 y se prevé que alcance los 23.290 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.530 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 12,45% durante el período previsto.

Se espera que el segmento integrado lidere el mercado.

El creciente interés en reducir los errores en la gestión de medicamentos está impulsando el crecimiento del mercado.

BD, Omnicell, Inc., Baxter International Inc., Wolters Kluwer N.V. y Epic Systems Corporation son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados