Tamaño del mercado de aplicaciones de atención de urgencia, participación y análisis de la industria, por tipo (aplicaciones de clasificación y atención de emergencia prehospitalaria, aplicaciones de colaboración y comunicación intrahospitalaria y aplicaciones poshospitalarias {aplicaciones de administración de medicamentos, aplicaciones de rehabilitación y aplicaciones de colaboración y comunicación de proveedores de atención}), por aplicación (traumatismos, accidentes cerebrovasculares, afecciones cardíacas, erupciones cutáneas y alergias, infecciones del tracto, dolor musculoesquelético y L

INFORMACIÓN CLAVE DEL MERCADO

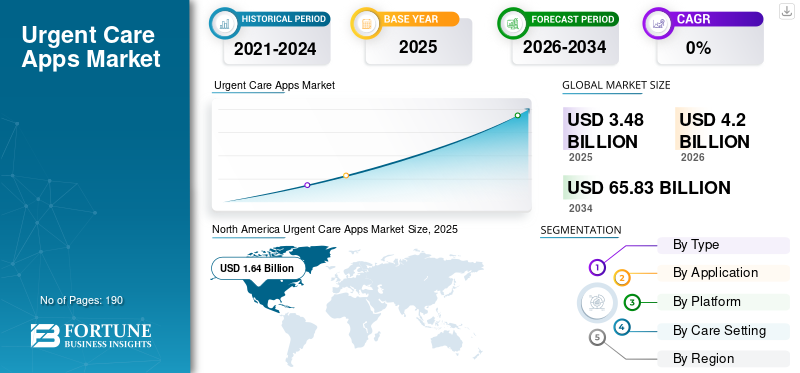

El tamaño del mercado mundial de aplicaciones de atención de urgencia se valoró en 3,48 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,20 mil millones de dólares en 2026 a 65,83 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 41,04% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 47,13% en 2025.

El mercado mundial de aplicaciones de atención de urgencia está preparado para un crecimiento exponencial en los próximos años, impulsado por el creciente enfoque en la digitalización de la atención médica, la sobrepoblación de emergencias y la creciente popularidad y adopción de aplicaciones de salud móviles. La creciente adopción de estos sistemas de salud ha ampliado el alcance del mercado. Estas aplicaciones de atención de urgencia ayudan a comunicarse con proveedores de atención médica de urgencia y a programarreuniones, facilitando operaciones comerciales fluidas.

Varias empresas clave están lanzando sus propias aplicaciones de atención de urgencia para mejorar la experiencia del paciente y brindar una mejor atención.

- Por ejemplo, en abril de 2025, Castlight Health lanzó su solución Virtual Urgent Care (VUC) para mejorar la experiencia de atención virtual mediante la integración de la aplicación de navegación de beneficios de atención médica de la empresa. Esta aplicación brindó una experiencia de atención unificada y de alta calidad a la que los miembros pueden acceder cuando y donde la necesiten.

Además, muchos actores clave de la industria, como Teladoc Health, Inc., Allm Inc. y Stryker, que operan en el mercado, se están enfocando en desarrollar diversas soluciones de atención médica innovadoras para respaldar la creciente demanda del mercado global y diversificar la oferta de productos.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de aplicaciones de atención urgente CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 3.480 millones de dólares

- Tamaño del mercado en 2026: 4.200 millones de dólares

- Tamaño del mercado previsto para 2034: 65.830 millones de dólares

- CAGR: 41,04% de 2026 a 2034

- América del Norte dominó el mercado de aplicaciones de atención de urgencia con una participación del 47,13% en 2025.

- El segmento de aplicaciones poshospitalarias lideró el mercado con una participación del 34,50% en 2025.

- El segmento de Android dominó debido a su gran base de usuarios global y su alta accesibilidad en los mercados emergentes.

norteamericano

América del Norte poseía 1.640 millones de dólares en 2025 y 1.390 millones de dólares en 2024, impulsados por una alta adopción de telesalud y asociaciones con aseguradoras.

Europa

Se prevé que Europa alcance los 930 millones de dólares en 2026, respaldada por estrictas regulaciones de protección de datos y una rápida adopción de la salud digital.

Asia Pacífico

Se espera que Asia Pacífico alcance los 1.090 millones de dólares en 2026, impulsado por la creciente penetración de la telefonía móvil y la expansión de la telemedicina.

A NOSOTROS.

El mercado se estima en 1.810 millones de dólares en 2026, impulsado por una sólida infraestructura de telesalud y la colaboración entre pagadores y proveedores.

Japón

El mercado se estima en 260 millones de dólares en 2026, respaldado por la creciente adopción de la atención sanitaria digital y las necesidades de la población envejecida.

Leer más

TENDENCIAS DEL MERCADO DE APLICACIONES DE ATENCIÓN DE URGENCIA

La clasificación de salud mental integrada en la clasificación de atención de urgencia es una tendencia destacada observada en el mercado

Una tendencia destacada observada en el mercado de aplicaciones de atención de urgencia es el creciente desarrollo de aplicaciones para la clasificación de la salud mental. Con una incidencia cada vez mayor de indicaciones relacionadas con la salud conductual, como ataques de pánico, angustia grave y riesgo de autolesión, aumenta la necesidad de una ruta rápida y segura. Incrustarexamen de salud mentalLas preguntas y la lógica de escalada dentro de los procesos de atención de urgencia ayudan a las plataformas y los sistemas de salud a identificar indicadores de crisis de manera temprana, reducir la carga evitable y mejorar la seguridad y la experiencia del paciente. Estos factores han alentado a empresas clave a tomar iniciativas activas para formalizar eficazmente la clasificación de la salud mental dentro del canal de acceso a la atención de urgencia utilizado para las necesidades de salud urgentes.

- Por ejemplo, en junio de 2025, Ovatient lanzó su oferta de atención virtual, basada en Epic y MyChart, en Carolina del Sur para expandir sus servicios virtuales de atención primaria, urgente y de salud conductual en colaboración con el sistema de salud de la Universidad Médica de Carolina del Sur. La solución brindó atención de urgencia a pedido y atención primaria virtual, así como servicios integrados de salud conductual, con la expectativa de brindar atención a más de 50,000 pacientes de MUSC Health. Estos desarrollos apoyan el crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento del hacinamiento en las salas de urgencias y los largos tiempos de espera aumentarán la demanda e impulsarán el crecimiento del mercado

El principal factor que impulsa el mercado global es el creciente hacinamiento en las salas de emergencia (ER) y los largos tiempos de espera. Una parte importante de las visitas a emergencias implican afecciones que no ponen en peligro la vida y que podrían tratarse más rápidamente y a un menor costo en otros lugares. Estos factores pueden provocar una sobrecarga y provocar retrasos en la atención, insatisfacción de los pacientes y un mayor gasto sanitario. Las aplicaciones de atención de urgencia abordan este desafío ofreciendo clasificación inmediata de síntomas, consultas urgentes virtuales, disponibilidad clínica en tiempo real y registros digitales, lo que permite a los pacientes evitar visitas innecesarias a la sala de emergencias y recibir atención oportuna. A medida que los sistemas de salud y las aseguradoras promueven activamente estas aplicaciones para reducir la congestión de las salas de emergencia y optimizar la prestación de atención, la adopción y utilización de aplicaciones de atención de urgencia continúan aumentando, lo que respalda directamente el crecimiento del mercado mundial de aplicaciones de atención de urgencia.

- Por ejemplo, en octubre de 2024, el NHS informó que había habido 1,2 millones de visitas más a los departamentos de Accidentes y Emergencias (A&E). La enorme presión sobre los servicios hizo que muchos pacientes esperaran demasiado para recibir atención, y el rendimiento de cuatro horas permaneció por debajo del estándar constitucional del 95%, con un 74,2%. Unas incidencias tan elevadas exigen la necesidad de aplicaciones eficaces de atención de urgencia para optimizar la asignación y la gestión de recursos.

RESTRICCIONES DEL MERCADO

Alto costo de adquisición de clientes para obstaculizar el crecimiento del mercado

Los altos costos de adquisición de clientes (CAC) son una restricción importante para el mercado y obstaculizan su crecimiento. La mayoría de las aplicaciones de salud dependen en gran medida de canales digitales pagos, como la búsqueda de Google, los anuncios en las tiendas de aplicaciones y las redes sociales, para adquirir usuarios nuevos, especialmente cuando la demanda de atención de urgencia es irregular. Con la creciente competencia de otros jugadores y el aumento de las ofertas de palabras clave y las tarifas de medios pagos, aumenta el gasto en publicidad y marketing para diferenciar las ofertas de productos. Esto aumenta el coste de adquisición de clientes, desanimando a las empresas a largo plazo. Esto eleva el CAC, retrasa la recuperación de la inversión y comprime los márgenes.

- Por ejemplo, en junio de 2024, Medico Digital publicó un artículo que analizaba 5,7 millones de dólares invertidos en inversión publicitaria en la Búsqueda de Google directa al paciente en más de 50 cuentas publicitarias, informando un costo por adquisición (CPA) promedio de 33,2 dólares. Estos factores resaltan que la búsqueda paga/social puede enfrentar un alto CAC y presión de margen y restringir el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Ampliar las aplicaciones de atención de urgencia a necesidades urgentes adyacentes a enfermedades crónicas para ofrecer oportunidades lucrativas de crecimiento en el mercado

Ampliar las aplicaciones de atención de urgencia a necesidades urgentes adyacentes a enfermedades crónicas, como asma, brotes de EPOC, problemas relacionados con la diabetes, picos de hipertensión, efectos secundarios de los medicamentos y empeoramiento repentino de los síntomas, ofrece una lucrativa oportunidad de crecimiento. Este desarrollo aumenta la base de pacientes direccionables y la frecuencia de uso. Además, a diferencia de las enfermedades agudas, las enfermedades crónicas crean demandas recurrentes, en las que los pacientes requieren orientación rápida, ajustes de medicación o decisiones clínicas rápidas para prevenir complicaciones. Al ofrecer vías específicas para cada condición, las aplicaciones de atención de urgencia pueden reducir las visitas evitables a emergencias y aumentar la monetización a través de mayores volúmenes de visitas.

- Por ejemplo, en octubre de 2024, VSee Health, Inc. lanzó un programa especializado diseñado para abordar la obesidad y los riesgos para la salud asociados mediante la integración de medicamentos recetados GLP-1 en sus actualestelesaludofertas de servicios. La iniciativa se basa en su oferta de infraestructura existente de atención virtual de urgencia, atención primaria y servicios de bienestar.

DESAFÍOS DEL MERCADO

La falta de integración entre las visitas virtuales y en persona obstaculiza el crecimiento del mercado

La falta de integración entre las visitas virtuales y presenciales es un desafío clave del mercado para las aplicaciones de atención de urgencia, ya que muchos episodios urgentes aún requieren exámenes físicos, diagnósticos o atención de seguimiento. Estas preocupaciones sobre la integración pueden provocar visitas repetidas, diagnósticos retrasados, planes de tratamiento inconsistentes y un seguimiento deficiente, lo que a su vez alimenta preocupaciones sobre la calidad de la atención y la seguridad del paciente.

- Por ejemplo, en octubre de 2025, la Comisión de Calidad de la Atención informó que el sistema de atención sanitaria y social sigue fragmentado y sometido a graves tensiones mientras se prepara para un cambio importante de la atención hospitalaria a la comunitaria, lo que provocará una disminución de la calidad de la atención. Estos factores plantean un desafío importante para el mercado.

Análisis de segmentación

Por tipo

Adopción de soluciones de aplicaciones de atención de urgencia en gran volumen para impulsar el crecimiento segmentario

Según el tipo, el mercado se divide en aplicaciones de clasificación y atención de emergencia prehospitalaria, aplicaciones de colaboración y comunicación intrahospitalaria y aplicaciones poshospitalarias.

El segmento de aplicaciones poshospitalarias dominó el mercado mundial de atención de urgencia en 2025 debido a la alta utilización por parte de los pagadores y proveedores de atención médica. A menudo son necesarios, ya que la mayoría de las complicaciones ocurren después del alta, cuando los pacientes están en casa y necesitan ayuda para seguir instrucciones sobre medicamentos, cuidado de heridas, programar citas de seguimiento y gestionar la facturación, entre otras cosas. Estas aplicaciones también ayudan a configurar recordatorios, monitoreo de síntomas y escalamiento rápido, lo que reduce directamente los reingresos y evita retornos innecesarios a urgencias, lo que las convierte en un área de inversión prioritaria para proveedores y pagadores.

Además, numerosos lanzamientos innovadores de estas soluciones por parte de empresas clave respaldan el crecimiento del mercado.

- Por ejemplo, en junio de 2025, Altera Digital Health lanzó Sunrise CarePath, una plataforma móvil de participación del paciente que ayuda a los hospitales a cerrar las brechas de comunicación y reducir los eventos adversos, los reingresos y las barreras financieras. Se prevé que estos desarrollos impulsen el crecimiento del mercado.

Se espera que el segmento de aplicaciones de colaboración y comunicación intrahospitalaria crezca a una tasa compuesta anual del 41,30% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La alta tasa de incidencia de infecciones del tracto impulsó el crecimiento del segmento de infecciones del tracto

Según la aplicación, el mercado se segmenta en traumatismos, accidentes cerebrovasculares, afecciones cardíacas, erupciones cutáneas y alergias, infecciones del tracto, dolores y lesiones musculoesqueléticos, y otros.

En 2025, las infecciones del tracto dominarán el mercado de aplicaciones de atención de urgencia. Este predominio se atribuye a la alta incidencia de infecciones del tracto, la alta frecuencia, el inicio rápido y la efectividad reportada demostrada por la detección de síntomas, la revisión rápida del médico, la prescripción electrónica y las pruebas en el hogar a través desalud digitaltecnologías. Además, la creciente preferencia de los pacientes por la privacidad de estos síntomas da como resultado una adopción elevada de estas aplicaciones digitales/de atención de urgencia, lo que genera un gran volumen de consultas y un uso repetido.

- Por ejemplo, en octubre de 2023, AZOVA lanzó un paquete de telesalud para ITU que brindaba servicios de diagnóstico en el hogar, lo que demuestra cómo estas aplicaciones están comercializando la atención de infecciones del tracto urinario en casos de uso urgente.

Se proyecta que el segmento de afecciones cardíacas crecerá a una tasa compuesta anual del 45,19% durante el período previsto para el mercado mundial de aplicaciones de atención de urgencia.

Por plataforma

El uso generalizado y numerosas ventajas impulsaron el crecimiento del segmento Android

Según la plataforma, el mercado se segmenta en IOS, Android y otros.

En 2025, Android dominó el mercado global debido a su gran base global de instalaciones de teléfonos inteligentes, particularmente en los mercados emergentes y sensibles a los precios. La adopción de aplicaciones de atención de urgencia en estos mercados sensibles a los precios está creciendo rápidamente. La distribución basada en Android proporciona un gran grupo de usuarios accesibles, lo que se traduce en un mayor volumen de descargas, reservas y visitas basadas en aplicaciones.

- Por ejemplo, en noviembre de 2025, el seguimiento global del sistema operativo móvil de Stat Counter muestra que Android tuvo la participación mayoritaria de la base global de usuarios de sistemas operativos móviles entre noviembre de 2024 y noviembre de 2025.

Se proyecta que el segmento iOS crecerá a una tasa compuesta anual del 43,34% durante el período previsto para el mercado mundial de aplicaciones de atención de urgencia.

Por entorno de atención

Las iniciativas estratégicas de hospitales y ASC los mantuvieron en una posición de liderazgo

Según el entorno de atención, el mercado se segmenta en hospitales y ASC, clínicas especializadas y otros.

Los hospitales y los ASC dominan, ya que tienen la mayor necesidad operativa y presupuesto para implementar aplicaciones a escala en estos centros, debido al alto rendimiento de los pacientes, la complejidad de la programación y las instrucciones previas y posteriores a la visita, entre otros. Las aplicaciones ayudan a estos centros a mejorar el flujo de pacientes, reducir la carga administrativa y mantener la continuidad más allá del centro, lo que los convierte en los adoptantes más comunes e impactantes en comparación con las clínicas especializadas más pequeñas.

- Por ejemplo, en septiembre de 2024, HST Pathways y SYNERGEN Health anunciaron una asociación para mejorar los servicios de gestión del ciclo de ingresos para los centros de cirugía ambulatoria. Estas colaboraciones y asociaciones son necesarias para impulsar el crecimiento del segmento.

Además, se prevé que el segmento de clínicas especializadas crezca a una tasa compuesta anual del 41,45% durante el período de estudio.

Perspectivas regionales del mercado de aplicaciones de atención urgente

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Urgent Care Apps Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la cuota de mercado mundial dominante de aplicaciones de atención de urgencia en 2024, valorada en 1.390 millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 1.640 millones de dólares. Se espera que el mercado en América del Norte aumente significativamente durante los años proyectados. América del Norte representa un mercado líder para aplicaciones de atención de urgencia, impulsado por la alta adopción de asociaciones de telesalud y aseguradoras en la región. Los proveedores de atención médica en EE. UU. y Canadá están invirtiendo en ampliar sus soluciones de atención de urgencia. Estos factores están permitiendo el crecimiento del mercado.

Mercado de aplicaciones de atención urgente de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.810 millones de dólares en 2026, lo que representa aproximadamente el 43,0% del mercado mundial de aplicaciones de atención de urgencia.

Europa

Se prevé que Europa registre una tasa de crecimiento del 37,75% en los próximos años, la segunda más alta entre todas las regiones, y alcance una valoración de 930 millones de dólares en 2026. Se estima que la región tiene una demanda sólida, junto con el apoyo de los organismos reguladores para las regulaciones de protección de datos y una rápida adopción por parte de los centros de salud urbanos.

Mercado de aplicaciones de atención de urgencia del Reino Unido

Se estima que el mercado de aplicaciones de atención de urgencia del Reino Unido en 2026 rondará los 140 millones de dólares, lo que representa aproximadamente el 3,4% del mercado mundial en 2026.

Mercado de aplicaciones de atención urgente de Alemania

Se prevé que el mercado de aplicaciones de atención de urgencia de Alemania alcance aproximadamente 240 millones de dólares en 2026, lo que equivale a alrededor del 5,8 % del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 1.090 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El crecimiento se atribuye al creciente apoyo gubernamental a la expansión detelemedicinaasí como una creciente penetración de la conectividad móvil en la región.

Mercado de aplicaciones de atención urgente de Japón

Se estima que el mercado japonés de aplicaciones de atención de urgencia en 2026 ascenderá a unos 260 millones de dólares, lo que representa aproximadamente el 6,2 % del mercado mundial.

Mercado de aplicaciones de atención de urgencia de China

Se prevé que el mercado de aplicaciones de atención de urgencia de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 370 millones de dólares, lo que representa aproximadamente el 8,7 % de las ventas mundiales de aplicaciones de atención de urgencia.

Mercado de aplicaciones de atención urgente de la India

Se estima que el mercado indio de aplicaciones de atención de urgencia en 2026 rondará los 0,09 mil millones de dólares, lo que representa aproximadamente el 2,1% de los ingresos mundiales de aplicaciones de atención de urgencia.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América Latina alcance una valoración de 0,09 mil millones de dólares en 2026. La región está experimentando un aumento en la adopción de aplicaciones de atención de urgencia en hospitales y sistemas de salud privados más grandes y en iniciativas gubernamentales que promueven la salud digital. En Oriente Medio y África, se prevé que el CCG alcance un valor de 600 millones de dólares en 2026.

Mercado de aplicaciones de atención de urgencia de Sudáfrica

Se prevé que el mercado de aplicaciones de atención de urgencia de Sudáfrica alcance aproximadamente 0,02 millones de dólares en 2026, lo que representa aproximadamente el 0,48% de los ingresos mundiales de aplicaciones de atención de urgencia.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en iniciativas estratégicas de actores clave para impulsar el progreso del mercado

El mercado mundial de aplicaciones de atención de urgencia tiene una estructura de mercado semiconsolidada que comprende actores destacados como Teladoc Health, Inc., Allm Inc. y Stryker. La importante participación de mercado de estas empresas se debe a numerosas actividades estratégicas, incluida la colaboración entre entidades operativas para diversificar el lanzamiento de nuevos productos a través de diversas fusiones y adquisiciones.

- Por ejemplo, en noviembre de 2025, TytoCare se integró con Teladoc Health. Esta colaboración integró la Home Smart Clinic de la compañía con los programas de atención primaria 24/7 Care y Primary360 de Teladoc Health, utilizando tecnología avanzada de diagnóstico en el hogar para brindar información clínica a los médicos de atención virtual. Estas adquisiciones tienen como objetivo ampliar la oferta de productos e impulsar el crecimiento del mercado.

Otros actores notables en el mercado global incluyen AlayaCare y Hartford HealthCare. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE APLICACIONES DE ATENCIÓN DE URGENCIA PERFILADAS

- Teladoc Health, Inc. (EE. UU.)

- Allm Inc. (EE.UU.)

- Stryker(A NOSOTROS.)

- AlayaCare(A NOSOTROS.)

- Cuidado de la salud de Hartford(A NOSOTROS.)

- (A NOSOTROS.)

- Medisafe (EE.UU.)

- Imprivata, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:VSee Health, Inc. colaboró con Novant Health Urgent Care para organizar un seminario web centrado en cómo las organizaciones de atención médica pueden diseñar y escalar programas virtuales de atención de urgencia de alto rendimiento que combinen eficiencia operativa con un impacto significativo en el paciente.

- Noviembre de 2025:TytoCare, integrado con Teladoc Health, líder en atención virtual. Esta colaboración tenía como objetivo integrar Home Smart Clinic de la compañía con los programas de atención primaria 24 horas al día, 7 días a la semana y Primary360 de Teladoc Health, utilizando tecnología avanzada de diagnóstico en el hogar para brindar información clínica a los médicos de atención virtual.

- Noviembre de 2025:Vital lanzó Vital Urgent Care, una plataforma impulsada por inteligencia artificial que brinda a los pacientes en entornos de atención de urgencia actualizaciones en tiempo real, tiempos de espera precisos, educación y orientación personalizada sin necesidad de descargas ni credenciales de inicio de sesión.

- Noviembre de 2025:MedVanta lanzó VantaStat, una línea de atención de urgencia yaplicación móvilque transformó la forma en que los pacientes acceden a la atención ortopédica. Brindamos orientación inmediata y experta para lesiones, dolores articulares o fracturas sin la frustración, demora o gasto de una visita a la sala de emergencias.

- Octubre de 2025:HealthTap se asoció con Samsung Health para integrar el acceso a atención primaria y de urgencia virtual directamente en la aplicación Samsung Health. Los usuarios de Samsung Health podrán reservar, realizar y dar seguimiento a consultas de atención virtual dentro de la experiencia de la aplicación.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 41,04% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, aplicación, plataforma, entorno de atención y región |

|

Por Tipo |

· Aplicaciones de clasificación y atención de emergencia prehospitalaria · Aplicaciones de comunicación y colaboración dentro del hospital · Aplicaciones poshospitalarias o Aplicaciones de gestión de medicamentos o Aplicaciones de rehabilitación o Aplicaciones de comunicación y colaboración para proveedores de atención |

|

Por aplicación |

· Trauma · Ataque · Condiciones cardíacas · Erupciones y alergias · Infecciones del tracto · Dolores y lesiones musculoesqueléticos · Otros |

|

Por plataforma |

· iOS · Android · Otros |

|

Por entorno de atención |

· Hospitales y ASC · Clínicas especializadas · Otros |

|

Por región |

· América del Norte (por tipo, aplicación, plataforma, entorno de atención y país) o EE.UU. o Canadá · Europa (por tipo, aplicación, plataforma, entorno de atención y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por tipo, aplicación, plataforma, entorno de atención y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por tipo, aplicación, plataforma, entorno de atención y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo, aplicación, plataforma, entorno de atención y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 3.480 millones de dólares en 2025 y se prevé que alcance los 65.830 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.640 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 41,04% durante el período previsto de 2026-2034.

Por tipo, se espera que el segmento de aplicaciones poshospitalarias lidere el mercado.

La creciente aglomeración de las salas de urgencias y los largos tiempos de espera impulsan la demanda e impulsan la expansión del mercado.

Teladoc Health, Inc., Allm Inc., Stryker y AlayaCare son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.