Tamaño del mercado de vehículos aéreos no tripulados de altitud media y larga duración, participación y análisis de la industria por tipo (ala fija e híbrido), por componente (estructura de avión, aviónica, sistemas de propulsión, software, carga útil (cámara, carga útil de inteligencia, radar, LiDAR y cardán), sistemas de control terrestre y sistemas de lanzamiento y recuperación), por rango (línea de visión visual, LOS visual extendida y más allá de LOS visual), por modo de operación (piloto remoto, semiautónomo/opcional y Totalmente autónomo), por función/aplicación (vigilancia de fronteras

Tamaño del mercado de vehículos aéreos no tripulados de altitud media y larga duración y perspectivas futuras

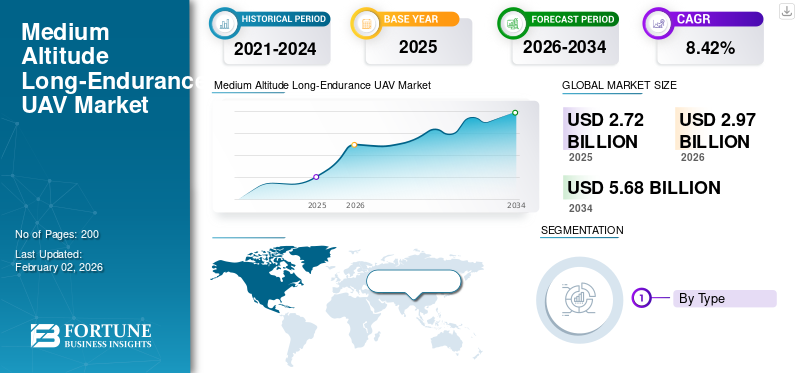

El tamaño del mercado mundial de vehículos aéreos no tripulados de larga duración y altitud media se valoró en 2.724,9 millones de dólares en 2025. Se prevé que el mercado crezca de 2.970,8 millones de dólares en 2026 a 5.681,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,42% durante el período previsto. América del Norte dominó el mercado de vehículos aéreos no tripulados de media altitud y larga duración con una cuota de mercado del 41,31% en 2025.

MALE UAV es un vehículo aéreo no tripulado diseñado para operar a altitudes medias, normalmente entre 10 000 y 30 000 pies. Puede volar durante largos períodos, a menudo 24 horas o más. Estos UAV se utilizan principalmente para misiones de inteligencia, vigilancia, adquisición de objetivos y reconocimiento (ISTAR). También apoyan las operaciones de retransmisión de comunicaciones y de combate. Su resistencia, rango de altitud y capacidad de carga útil los convierten en herramientas importantes para la defensa y el cumplimiento de la ley en todo el mundo. Un mayor gasto en defensa global, una mayor necesidad de vigilancia y reconocimiento y la demanda de plataformas rentables y de larga duración en la guerra moderna están impulsando la expansión del mercado global.

Además, el mercado abarca varios actores clave con General Atomics Aeronautical Systems, Baykar Teknoloji, Elbit Systems e Israel Aerospace Industries a la vanguardia. Se prevé que este mercado altamente dinámico sea testigo de avances tecnológicos tanto de grandes multinacionales como de nuevas empresas ágiles.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Aumento de la adquisición de vehículos aéreos no tripulados MALE en el sector militar para impulsar el crecimiento del mercado

La creciente demanda de vehículos aéreos no tripulados de mediana altitud y larga duración por parte de los militares está impulsando enormemente el mercado mundial de vehículos aéreos no tripulados (UAV). Las fuerzas armadas buscan soluciones eficaces para la vigilancia continua, la adquisición de objetivos y la recopilación de inteligencia. Los UAV MALE brindan una opción confiable, de larga duración y asequible en comparación con las plataformas tripuladas tradicionales. Esto está llevando a su uso generalizado entre las fuerzas de defensa de todo el mundo. Por ejemplo, la Fuerza Aérea de EE. UU. continúa invirtiendo en futuras actualizaciones de su flota MQ-9, lo que brinda relevancia hasta que las futuras generaciones de UAV entren en servicio. Las potencias europeas, con Francia e Italia a la cabeza, Alemania y España, han combinado recursos en el marco del programa Eurodrone, centrándose en la soberanía y la interoperabilidad de la OTAN.

Por ejemplo, en febrero de 2022, Airbus Defence and Space, Dassault Aviation y Leonardo obtuvieron conjuntamente un contrato de la OCCAR (Organización Conjunta para la Cooperación en Armamento) para desarrollar el UAV Eurodrone MALE, con un valor de programa estimado en 8.200 millones de dólares. La medida tenía como objetivo ofrecer una capacidad soberana de vehículos aéreos no tripulados europeos para 2030.

RESTRICCIONES DEL MERCADO

Los altos costos de adquisición y ciclo de vida pueden impedir el crecimiento del mercado

El alto costo de comprar y poseer sistemas MALE UAV es significativo. A diferencia de los drones tácticos más pequeños, los UAV MALE necesitan estaciones de control terrestre complejas, enlaces SATCOM, cargas útiles ISR, personal capacitado y contratos de mantenimiento a largo plazo. El coste inicial de un sistema, que normalmente incluye un conjunto de cuatro vehículos aéreos no tripulados y apoyo terrestre, suele ascender a cientos de millones de dólares.

Durante su vida útil de 15 a 20 años, los costos de mantenimiento y actualización pueden superar el costo de adquisición inicial, particularmente si se tienen en cuenta las actualizaciones de software, repuestos y nuevas integraciones de carga útil. Para muchos países en desarrollo o de nivel medio que gastan en defensa, la relación costo-beneficio se convierte en un punto conflictivo. En espacios aéreos en disputa, los UAV MALE están expuestos a modernos misiles tierra-aire (SAM),guerra electrónica (EW),y sistemas anti-drones.

· Por ejemplo, un paquete completo MQ-9 Reaper (4 UAV + control terrestre + sensores + soporte) ha sido valorado entre 120 y 130 millones de dólares, lo que lo convierte en uno de los sistemas UAV MASCULINO más caros disponibles.

OPORTUNIDADES DE MERCADO

El desarrollo autóctono de MALE UAV para la autonomía estratégica allana el camino para el crecimiento del mercado de MALE UAV

India, al igual que muchos países, se está centrando en ser autosuficiente en defensa, especialmente en tecnologías consideradas esenciales, como los vehículos aéreos no tripulados y la integración de la inteligencia artificial. Históricamente, el país ha dependido de las importaciones de drones de alto rendimiento como el israelí Heron TP y el estadounidense MQ-9B Predator. Sin embargo, estas plataformas son muy caras, requieren aprobaciones extranjeras, controles tecnológicos y pueden tener acceso restringido al software.sensoresy la integración de armas. Esto crea un gran incentivo para desarrollar y poner en funcionamiento vehículos aéreos no tripulados MACHO autóctonos.

Por ejemplo, el dron Kaala Bhairav MALE, presentado en 2024 por Flying Wedge Defense and Aerospace, con sede en Bengaluru, ofrece más de 30 horas de resistencia, inteligencia artificial integrada para autonomía, capacidades de enjambre e integración de carga útil autóctona. Estas características lo convierten en una alternativa directa y rentable a los drones extranjeros como el MQ-9B.

TENDENCIAS DEL MERCADO DE UAV DE LARGA RESISTENCIA DE ALTITUD MEDIA

La proliferación estratégica de vehículos aéreos no tripulados MALE armados a través de la exportación es la última tendencia en el mercado

Un número creciente de países está exportando vehículos aéreos no tripulados MACHO armados como herramienta de política exterior y alcance industrial de defensa. Turquía, China y los Emiratos Árabes Unidos están liderando esta tendencia al ofrecer vehículos aéreos no tripulados rentables y probados en combate con capacidad de ataque, especialmente a países a los que se les niega el acceso a sistemas fabricados en Estados Unidos, como el MQ-9 Reaper. Esto está creando una nueva dinámica armamentista en la que las potencias medias adquieren multiplicadores de fuerza asequibles y los proveedores no occidentales ganan influencia estratégica. Los conflictos en África, Oriente Medio y Europa del Este están cada vez más condicionados por la presencia de drones armados.

DESAFÍOS DEL MERCADO

Las restricciones a las exportaciones y las barreras políticas pueden obstaculizar el crecimiento del mercado

Existen estrictas regulaciones de control de exportaciones bajo regímenes internacionales como el Régimen de Control de Tecnología de Misiles (MTCR) y marcos nacionales como el ITAR (Reglamento Internacional de Tráfico de Armas) de EE. UU. Estas restricciones están diseñadas para evitar la proliferación de vehículos aéreos no tripulados capaces de transportar cargas útiles superiores a 500 kg y alcances superiores a 300 km, categoría en la que entran la mayoría de los vehículos aéreos no tripulados MASCULINOS. Es probable que estos factores obstaculicen el crecimiento del mercado de vehículos aéreos no tripulados de larga duración y altitud media.

Impacto de la guerra entre Rusia y Ucrania

El alto gasto en defensa y el impacto económico durante la guerra afectaron a la industria de los UAV MASCULINOS

La guerra entre Rusia y Ucrania ha tenido un impacto complejo y multifacético en el mercado de vehículos de larga duración de altitud media, principalmente a través de sus efectos en las cadenas de suministro globales, el gasto en defensa y las condiciones económicas generales. La guerra entre Rusia y Ucrania ha cambiado fundamentalmente la forma en que los militares perciben la utilidad de los UAV MASCULINOS. Si bien estos sistemas alguna vez fueron considerados indispensables para ISR y ataques de larga duración, el conflicto puso de relieve su vulnerabilidad frente a los sistemas modernos de defensa aérea y guerra electrónica. Ambos bandos perdieron drones de media altitud por culpa de misiles tierra-aire,anti-dronarmas e interferencias, lo que empuja a los militares a repensar sus estrategias de inversión.

Impacto del conflicto entre Hamas e Irán en el mercado

La guerra entre Israel y Hamas puso de relieve el papel fundamental de la ISR (Inteligencia, Vigilancia y Reconocimiento) persistente y de las capacidades de ataque de precisión en la guerra urbana y asimétrica. Los ejércitos regionales vieron cómo los vehículos aéreos no tripulados pueden proporcionar vigilancia las 24 horas del día, adquisición de objetivos y combate de precisión contra fuerzas irregulares.

Impacto de la guerra arancelaria en la cadena de suministro y la fabricación

Las guerras arancelarias (por ejemplo, las tensiones comerciales entre Estados Unidos y China) aumentan el costo de materiales críticos y alteran las cadenas de suministro globales, la relocalización estratégica y la localización. Esto da como resultado que los países impongan aranceles para reducir la dependencia de los proveedores extranjeros de defensa. Además, los fabricantes de equipos originales recurren a la fabricación local y a empresas conjuntas para eludir los aranceles.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

La alta confiabilidad de los vehículos aéreos no tripulados de ala fija y larga duración en operaciones militares fomenta el crecimiento segmentario

Según la segmentación por tipo, el mercado se clasifica en ala fija e híbrido.

El segmento de ala fija dominó la cuota de mercado mundial de vehículos aéreos no tripulados de larga duración y altitud media en 2024.Los UAV MALE de ala fija (por ejemplo, MQ-9 Reaper, Heron TP, Hermes 900, Bayraktar TB2 y Wing Loong II) han estado activos en servicio durante décadas. Están probados en combate en múltiples áreas (Irak, Afganistán, Siria, Libia, Ucrania y Gaza), lo que brinda a los militares confianza en su confiabilidad y desempeño. Se prevé que el segmento de alas fijas domine el mercado con una participación del 96,33% en 2026.

Se prevé que el segmento híbrido se expandirá a una tasa compuesta anual del 10,1% durante el período previsto.

Por componente

La innovación en el diseño, los reemplazos de los ciclos de vida y las actualizaciones impulsan el crecimiento del segmento de fuselajes

En términos de componentes, el mercado se clasifica en fuselaje, aviónica, sistemas de propulsión, software, carga útil, sistemas de control en tierra y sistemas de lanzamiento y recuperación.

El segmento de fuselajes capturó la mayor participación del mercado en 2024. En 2024, se prevé que el segmento domine con una participación del 26,83%. Representa la mayor parte del costo y el peso del programa. La mayor parte de la innovación en diseño, incluidas las estructuras compuestas y las alas modulares, se centra en la estructura del avión. Además, genera ingresos continuos a través de reemplazos y actualizaciones del ciclo de vida, como extensiones de la vida útil por fatiga del fuselaje, monitoreo del estado estructural e integraciones de puntos duros de la carga útil. Esto lo convierte en el componente más crítico en comparación con los subsistemas de aviónica, propulsión o carga útil. Se prevé que el segmento de fuselajes domine el mercado con una participación del 26,5% en 2026.

Se espera que el segmento de software crezca a la tasa compuesta anual más rápida del 10,8% durante el período previsto.

Por rango

Una mayor eficiencia operativa respaldó el crecimiento del segmento más allá de la línea de visión visual (BVLOS)

Según el alcance, el mercado se segmenta en Línea de visión visual (VLOS), Línea de visión visual extendida (EVLOS) y Más allá de la línea de visión visual (BVLOS).

El segmento Beyond Visual Line of Sight (BVLOS) mantuvo la posición dominante en el mercado en 2024. Las operaciones de BVLOS permiten que los UAV vuelen mucho más allá del alcance visual del operador, generalmente habilitado a través decomunicaciones por satélite (SATCOM),enlaces de datos seguros y sistemas de navegación autónomos. Para los UAV MALE, BVLOS es el modo operativo definitorio, que desbloquea su resistencia y valor estratégico. Se espera que el segmento más allá de visual LOS (BVLOS) lidere el mercado, contribuyendo con el 78,59% a nivel mundial en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento EVLOS crezca a una tasa compuesta anual del 7,9% durante el período previsto.

Por modo de operación

El segmento pilotado de forma remota crecerá con la necesidad de soluciones con un alto conocimiento de la situación

Según el modo de funcionamiento, el mercado se segmenta en pilotado de forma remota, semiautónomo/opcional y totalmente autónomo.

El segmento pilotado a distancia mantuvo la posición dominante en 2024. En las operaciones de defensa, los sistemas pilotados a distancia como el MQ-9 Reaper, Bayraktar TB2 y Wing Loong II siguen siendo la columna vertebral de las flotas mundiales de vehículos aéreos no tripulados de larga duración y altitud media. Proporcionan a los militares un alto conocimiento de la situación y control en tiempo real, lo cual es esencial en entornos disputados donde aún no se puede confiar en la toma de decisiones autónoma. El segmento pilotado de forma remota representará el 88,04% de la cuota de mercado en 2026.

El segmento totalmente autónomo florecerá con una tasa de crecimiento del 11,3% durante el período previsto.

Por función/aplicación

El segmento ISTAR lidera con una creciente implementación de aplicaciones de seguridad fronteriza

Según la función/aplicación, el mercado se segmenta en vigilancia fronteriza, inteligencia, vigilancia, adquisición y reconocimiento de objetivos (ISTAR), inspección y seguimiento, topografía y cartografía, tecnologías de enjambre, búsqueda y rescate y retransmisión de comunicaciones.

El segmento de inteligencia, vigilancia, adquisición de objetivos y reconocimiento (ISTAR) dominó el mercado mundial de vehículos aéreos no tripulados de larga duración y altitud media en 2024. El segmento representó el 53,17 % de la participación de mercado en 2024. Los vehículos aéreos no tripulados MASCULINOS se utilizan cada vez más para la seguridad fronteriza persistente y el monitoreo de actividades transfronterizas, aprovechando la larga resistencia y la cobertura de área amplia. Su capacidad para transportar EO/IR,Radar, y las cargas útiles SIGINT permiten la detección de cruces no autorizados, contrabando e intentos de infiltración, lo que resulta en el dominio de este segmento.

El segmento de tecnologías de enjambre florecerá con una tasa de crecimiento del 10,8% durante el período previsto.

Por MTOW

El segmento de peso pesado (más de 550 kg) es líder debido a su amplia gama de aplicaciones

Según MTOW, el mercado está fragmentado en peso ligero (menos de 100 kg), peso medio (100 - 550 kg) y peso pesado (más de 550 kg).

El segmento de peso pesado (más de 550 kg) dominó el mercado global en 2024 y se prevé que sea el segmento de más rápido crecimiento durante el período previsto. El segmento representó el 49,06% de la cuota de mercado en 2024. El segmento es dominante ya que la mayoría de las plataformas probadas en combate entran en esta categoría. Con una resistencia de entre 20 y 40 horas, cargas útiles de hasta varios cientos de kilogramos y altitudes de 25 000 a 30 000 pies, estos vehículos aéreos no tripulados sirven como columna vertebral de operaciones estratégicas de ataque e ISR, lo que resulta en el rápido crecimiento del segmento.

Se prevé que el segmento de peso medio (100 - 550 kg) sea el segundo de más rápido crecimiento con una tasa compuesta anual del 8,7% durante el período previsto.

Por usuario final

El aumento de la adopción de vehículos aéreos no tripulados para objetivos y monitoreo de largo alcance impulsó el liderazgo del segmento militar en 2024

Según el usuario final, el mercado se segmenta en agencias gubernamentales y militares, comerciales y de seguridad nacional.

El segmento militar dominó el mercado mundial de vehículos aéreos no tripulados de larga duración y altitud media en 2024. El segmento representó el 86,99 % de la cuota de mercado en 2024. El sector militar es el usuario más grande y más establecido de vehículos aéreos no tripulados MASCULINOS. Utilizan estos drones por su resistencia, altitud y capacidad de carga útil en misiones como inteligencia, vigilancia, reconocimiento (ISR), ataque de precisión y guerra electrónica. Los militares se centran en los UAV MASCULINOS para monitoreo continuo, conocimiento del campo de batalla y objetivos de largo alcance. A menudo despliegan estos drones en entornos desafiantes. Esto ha llevado a su dominio en el segmento.

El segmento de agencias gubernamentales y de seguridad nacional crecerá a una tasa compuesta anual del 9,9% durante el período previsto.

Perspectiva regional del mercado de vehículos aéreos no tripulados de altitud media y larga duración

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

North America Medium Altitude Long-Endurance UAV Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 1.050 millones de dólares en 2025, lo que representa el 38,41% de los ingresos totales del mercado, y se prevé que alcance los 1.140 millones de dólares en 2026. América del Norte mantuvo la participación líder en 2023, valorada en 886,1 millones de dólares, y también registró la participación dominante en 2024 con 965,1 millones de dólares. América del Norte lidera el mercado de vehículos aéreos no tripulados MASCULINOS debido al alto gasto en defensa y la adopción temprana de los EE. UU. El país tiene una fuerte base industrial y un ecosistema de investigación y desarrollo. También cuenta con una sólida infraestructura SATCOM/C4ISR, campos de prueba accesibles y canales de exportación efectivos a naciones aliadas. En 2025, el mercado estadounidense está valorado en 920 millones de dólares para 2026.

Europa, Asia Pacífico y Medio Oriente

Se espera que otras regiones como Europa, Asia Pacífico y Medio Oriente experimenten un crecimiento significativo en el mercado de vehículos aéreos no tripulados de mediana altitud y larga duración en los próximos años. Durante el período previsto, se prevé que la región de Asia Pacífico tenga una tasa de crecimiento del 10,7%, que es la más alta entre todas las regiones. Este crecimiento se debe principalmente al aumento de la inversión en vehículos aéreos no tripulados para uso militar. Se prevé que el mercado japonés alcance los 60 millones de dólares en 2026, el mercado de China alcanzará los 420 millones de dólares en 2026 y el mercado de la India alcanzará los 190 millones de dólares en 2026.

Después de Asia Pacífico, el mercado de Europa contribuyó con aproximadamente 540 millones de dólares al mercado mundial en 2025, lo que representa una participación del 19,77 %, y se espera que alcance los 580 millones de dólares en 2026. En esta región, se espera que tanto el mercado del Reino Unido alcance los 130 millones de dólares para 2026, como el mercado de Alemania se estima en 120 millones de dólares para 2026. Medio Oriente y África mantuvieron una fuerte presencia en el mercado global. alcanzando los 240 millones de dólares en 2025, lo que representa una participación del 5,06%, y se espera que alcance los 260 millones de dólares en 2026. En 2025, el mercado de Asia Pacífico alcanzó los 770 millones de dólares, lo que representa el 28,09% de la demanda mundial, y se prevé que crezca hasta los 850 millones de dólares en 2026.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 140 millones de dólares en 2025, capturando el 8,68% de la cuota de mercado global, y se prevé que alcance los 150 millones de dólares en 2026. Durante el período previsto, se espera que el mercado en el resto del mundo (África y América Latina) experimente un crecimiento moderado. Esta expansión está impulsada por las necesidades actuales de modernización de la defensa y seguridad fronteriza. Sin embargo, enfrenta desafíos derivados de limitaciones presupuestarias, controles de exportaciones y brechas de infraestructura.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes enfatizan la localización y las actualizaciones de software para mantener su participación de mercado

El mercado MALE UAV está dominado por unos pocos actores clave, con una estructura regional escalonada. Los líderes globales y los retadores emergentes compiten en resistencia, conectividad SATCOM/BLOS, integración de cargas múltiples y soporte de ciclo de vida. Empresas establecidas como General Atomics (EE. UU.) y IAI y Elbit de Israel se benefician de grandes bases instaladas, ecosistemas C4ISR confiables y actualizaciones basadas en software. Mientras tanto, Baykar y TAI (Türkiye), Leonardo (UE) y EDGE/ADASI (EAU) crecen utilizando ventajas de costo-beneficio y acuerdos de localización. Empresas chinas como AVIC/CAIG y CASC tienen una gran ventaja debido a la larga resistencia nacional a altitud media.Mercado de vehículos aéreos no tripuladosdemanda y exportaciones apoyadas por el gobierno.

Las regulaciones de exportación (ITAR/no ITAR), las necesidades de interoperabilidad en las alianzas y las ofertas de transferencia de tecnología afectan el acceso a los mercados. Estos factores crean importantes barreras de entrada relacionadas con la certificación, la acreditación de comunicaciones seguras y las redes de apoyo. En resumen, las empresas de éxito combinan durabilidad y comunicaciones fiables con rápidas actualizaciones de software y atractivos paquetes de localización y compensación.

LISTA DE EMPRESAS CLAVE DE UAVS DE MEDIA ALTITUD Y LARGA RESISTENCIA PERFILADAS

- Sistemas Aeronáuticos de Atómica General(A NOSOTROS.)

- Tecnología Baykar(Turquía)

- Elbit Systems Inc.(Israel)

- Northrop Grumman Corp. (Estados Unidos)

- Leonardo SpA (Italia)

- Corporación de la Industria de la Aviación de China (China)

- Grupo Thales (Francia)

- Grupo EDGE / ADASI (EAU)

- Industrias Aeroespaciales de Israel (IAI) (Israel)

- Hinaray Tecnología Co., Ltd (China)

- AeroVironment Inc. (EE.UU.)

- Industrias aeroespaciales turcas (Türkiye)

- Corporación de Ciencia y Tecnología Aeroespacial de China (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2023, el Gobierno de Canadá adjudicó a General Atomics Aeronautical Systems (GA-ASI) un contrato por valor de 1.860 millones de dólares para suministrar 11 RPAS SkyGuardian MQ-9B, estaciones de control terrestre certificadas y soporte.

- En junio de 2023, el Gobierno de Kuwait adjudicó a Baykar un contrato por valor de 367 millones de dólares para suministrar vehículos aéreos no tripulados Bayraktar TB2 MALE, incluidos entrenamiento, estaciones de control terrestre y apoyo.

- En febrero de 2023, el Ministerio de Defensa de Indonesia otorgó a Turkish Aerospace Industries (TAI) un contrato por valor de 300 millones de dólares para adquirir 12 drones Anka MALE con capacitación y apoyo.

- En abril de 2023, el Ministerio de Defensa Nacional de Rumania adjudicó a Baykar un contrato por valor de 321 millones de dólares para suministrar entrenamiento, municiones y apoyo a tres sistemas Bayraktar TB2 (18 aviones).

- En septiembre de 2022, Tailandia adjudicó a Elbit Systems un contrato por valor de 120 millones de dólares para suministrar el UAS Hermes 900 Maritime y capacidades de formación.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,42% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación

|

Tipo, componente, rango, modo de operación, función/aplicación, MTOW, usuario final |

|

Por tipo

|

|

|

Por componente

|

|

|

Por rango

|

|

|

Por modo de operación

|

|

|

Por función/aplicación

|

|

|

Por MTOW

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.724,9 millones de dólares en 2025 y se prevé que alcance los 5.681,3 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 1.050 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,42% durante el período previsto de 2026-2034.

En 2025, el segmento de alas fijas lideró el mercado por tipo.

La creciente adquisición de vehículos aéreos no tripulados MALE en el sector militar es un factor clave que impulsa la expansión del mercado.

General Atomics Aeronautical Systems, Baykar Teknoloji, Elbit Systems Inc., Leonardo S.p.A, Aviation Industry Corporation of China, EDGE Group/ADASI, Israel Aerospace Industries (IAI), Turkish Aerospace Industries y China Aerospace Science and Technology Corporation son algunos de los actores destacados del mercado.

América del Norte dominó el mercado con una participación del 38,41% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados