Tamaño del mercado de sistemas de carga de megavatios, participación y análisis de la industria, por componente (hardware de carga, software y sistemas de gestión de energía e instalación, etc.), por tipo de vehículo (camiones de servicio pesado, camiones de servicio mediano, autobuses y autocares eléctricos y vehículos industriales y fuera de carretera), por usuario final (operadores de flotas y empresas de logística, autoridades de transporte público y otros), por configuración de carga (cargadores MCS de salida única, Sistemas MCS de múltiples salidas/basados en dispensadores, y otros), por

Tamaño del mercado del sistema de carga de megavatios y perspectivas futuras

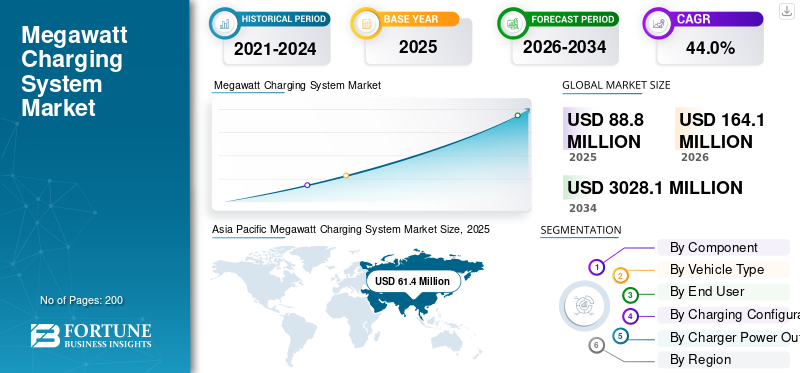

El tamaño del mercado mundial del sistema de carga de megavatios se valoró en 88,8 millones de dólares en 2025. Se prevé que el mercado crezca de 164,1 millones de dólares en 2026 a 3.028,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 44,0% durante el período previsto. Asia Pacífico dominó el mercado de sistemas de carga de megavatios con una participación de mercado del 69,14% en 2025.

El sistema de carga de megavatios es un estándar de carga de vehículos eléctricos de alta potencia que permite la carga ultrarrápida de camiones, autobuses y vehículos comerciales eléctricos pesados utilizando energía de corriente continua a nivel de megavatios. Los impulsores del mercado incluyen la creciente adopción de vehículos comerciales eléctricos, la demanda de infraestructura de carga rápida, regulaciones de emisiones más estrictas, iniciativas de electrificación de flotas y avances en tecnologías de carga de alta potencia que respaldan operaciones de larga distancia.

Los principales actores en el mercado de sistemas de carga de megavatios incluyen ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic y Tritium, que compiten a través de soluciones de carga de potencia ultraalta, integración de red, estandarización y diseños centrados en la confiabilidad.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DEL SISTEMA DE CARGA DE MEGAWATT

La estandarización y la interoperabilidad impulsan la adopción de carga de alta potencia

Una de las tendencias clave del mercado de sistemas de carga de megavatios incluye la estandarización y la interoperabilidad entre cargadores, vehículos e interfaces de red. La colaboración de la industria a través de organismos de estándares globales permite la compatibilidad entre OEM, lo que reduce el riesgo de infraestructura. Los protocolos unificados simplifican la implementación para los operadores de flotas, fomentan ecosistemas de múltiples proveedores y respaldan el cobro en corredores internacionales. Esta tendencia mejora la escalabilidad, reduce los costos totales de propiedad y acelera la adopción de carga a nivel de megavatios para vehículos pesados.camiones electricos, autobuses y vehículos industriales.

- Por ejemplo, en enero de 2026, Keysight Technologies lanzó soluciones avanzadas de prueba de carga de megavatios y alta potencia, incluido el sistema de descubrimiento de carga de megavatios SL2600A que admite hasta 1500 V/1500 A y el escalable SL1047A, acelerando el desarrollo y la validación del cumplimiento de los estándares para la infraestructura de carga pesada y de vehículos eléctricos de próxima generación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Políticas de electrificación de flotas para acelerar la adopción de infraestructura de carga

Las políticas de electrificación de flotas y los objetivos de reducción de emisiones son los principales impulsores del mercado. Los gobiernos y las corporaciones están haciendo la transición de las flotas de camiones pesados a la energía eléctrica para cumplir con los objetivos de sostenibilidad. Este cambio impulsa la demanda del mercado de sistemas de carga de megavatios de carga ultrarrápida que minimice el tiempo de inactividad y maximice la utilización del vehículo. Los grandes centros logísticos, puertos y operadores de tránsito invierten cada vez más en cargadores de megavatios para respaldar operaciones continuas, rutas de larga distancia y expansión escalable de flotas en todo el mundo en economías emergentes y desarrolladas.

- Por ejemplo, en febrero de 2026, Xos lanzó su chasis eléctrico Clase 6 2026 a partir de USD 99 000, con una plataforma GVWR de 23 000 lb, hasta 200 millas de alcance en variantes extendidas, una batería LFP con una durabilidad de más de 4000 ciclos y telemática avanzada con actualizaciones OTA para una optimización continua del rendimiento.

RESTRICCIONES DEL MERCADO

Alta inversión en infraestructura y requisitos de actualización de la red para restringir la adopción de productos

La elevada inversión inicial en infraestructura es un factor importante que limita el crecimiento del mercado de sistemas de carga de megavatios. La implementación de cargadores de megavatios requiere actualizaciones de la red, subestaciones, refrigeración avanzada y sistemas de gestión de energía. Estos requisitos intensivos en capital aumentan la complejidad del proyecto y alargan los períodos de recuperación. Como resultado, los operadores de flotas más pequeños y los actores de las regiones en desarrollo pueden retrasar la adopción debido a limitaciones financieras. Como resultado, es probable que el crecimiento del mercado sea desigual en todas las regiones a pesar de los sólidos objetivos de electrificación y descarbonización a largo plazo, lo que limita la visibilidad del crecimiento a corto plazo para las partes interesadas durante el período del estudio.

OPORTUNIDADES DE MERCADO

Integración de energía renovable y almacenamiento para crear oportunidades de crecimiento a largo plazo

La integración de la energía renovable y el almacenamiento in situ presenta una gran oportunidad en el mercado. La combinación de cargadores de megavatios con sistemas solares, eólicos y de baterías reduce la dependencia de la red y los costos energéticos. Este enfoque integrado también mejora la confiabilidad y la sostenibilidad de la carga para los depósitos de flotas y los centros logísticos. También respalda una optimización energética más inteligente, lo que permite a los operadores gestionar las cargas máximas de manera eficiente y al mismo tiempo mejorar el retorno a largo plazo de las inversiones en infraestructura en diversas aplicaciones durante el período de pronóstico, respaldando el mercado de sistemas de carga de megavatios sostenibles a nivel mundial.

- Por ejemplo, en enero de 2025, el Departamento de Energía de Estados Unidos (DOE) comprometió 68 millones de dólares para la iniciativa SuperTruck Charge, financiando sitios de carga de vehículos eléctricos de alta potencia cerca de puertos, centros y corredores. Los proyectos incluyen cargadores MCS con hasta 10+ MW de potencia, 3 MWbateríaalmacenamiento de energía y diseños de carga simultánea de 9 MW, lo que mejora la resiliencia de la red y la infraestructura de carga de servicio pesado escalable para flotas eléctricas de larga distancia.

DESAFÍOS DEL MERCADO

La gestión de la estabilidad de la red obstaculizará el crecimiento del mercado

Gestionar la estabilidad de la red es un desafío crítico a medida que aumenta el despliegue del mercado. La carga simultánea de varios vehículos pesados crea picos de carga elevados y riesgos en la calidad de la energía. Las empresas de servicios públicos y los operadores deben coordinarse estrechamente para implementar soluciones inteligentes de carga, equilibrio de carga y almacenamiento de energía. Estos requisitos técnicos añaden complejidad operativa y requieren una planificación avanzada para garantizar una carga confiable sin interrumpir las redes eléctricas locales a medida que aumenta la demanda y se acelera la adopción del mercado en todas las regiones.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por componente

La expansión de la base instalada y el despliegue de infraestructura impulsan el crecimiento del segmento de hardware de carga

Por componente, el mercado se segmenta en hardware de carga, software y sistemas de gestión de energía, e instalación, puesta en servicio y servicios.

El segmento de hardware de carga domina el mercado debido a la necesidad crítica de cargadores físicos de potencia ultraalta en depósitos de flotas, centros logísticos, carreteras y puertos. El despliegue a gran escala de camiones y autobuses eléctricos de servicio pesado requiere equipos de carga confiables, estandarizados y de alta capacidad. Las operaciones de flotas priorizan inversiones sólidas en hardware para garantizar el tiempo de actividad operativa, la seguridad y el rendimiento a largo plazo. Los actuales despliegues de infraestructura pública y privada, junto con la penetración en el mercado en las primeras etapas, sostienen una fuerte demanda de instalaciones y reemplazo de hardware en todas las regiones.

- Por ejemplo, en enero de 2026, Wattev Energy duplicó la capacidad de su red de carga agregando cargadores de clase megavatio con capacidad de hasta 1 MW de salida. La compañía amplió su presencia en corredores logísticos clave y mejoró el acceso de carga rápida para flotas eléctricas de servicio pesado para reducir el tiempo de inactividad.

El segmento de software y sistemas de gestión de energía es el de más rápido crecimiento, con una tasa compuesta anual del 48,9% durante el período previsto. El creciente enfoque en la carga inteligente, el equilibrio de carga, la optimización de la red y la gestión de costos de energía impulsan la rápida adopción de plataformas digitales que respaldan la infraestructura de carga a nivel de megavatios.

Por tipo de vehículo

La electrificación de larga distancia y las operaciones logísticas impulsan el crecimiento del segmento de camiones pesados

Según el tipo de vehículo, el mercado se segmenta en camiones pesados, camiones medianos, autobuses y autocares eléctricos y vehículos industriales y todoterreno.

El segmento de camiones pesados tiene la mayor cuota de mercado de sistemas de carga de megavatios y sigue siendo el de más rápido crecimiento en el mercado debido a la acelerada electrificación de las operaciones de transporte y logística de larga distancia. Estos vehículos requieren una carga ultrarrápida y de alta capacidad para minimizar el tiempo de inactividad y mantener la eficiencia de la ruta. La fuerte presión regulatoria sobre las emisiones, las crecientes inversiones en flotas y las transiciones de escala piloto a comercial impulsan una adopción sostenida. Las grandes instalaciones de carga en depósitos y redes de carga en corredores refuerzan aún más la demanda de carga de megavatios por parte de los operadores de camiones pesados en todo el mundo.

- Por ejemplo, en octubre de 2025, Orange EV entregó su camión de servicio pesado número 500 totalmente eléctrico, lo que marcó un hito importante en la adopción de vehículos eléctricos comerciales; Estos camiones Clase 8 de cero emisiones sirven a centros de distribución y operaciones logísticas, reemplazando a los camiones diésel y al mismo tiempo reduciendo las emisiones y los costos operativos.

El segmento de camiones de servicio mediano representa la segunda mayor participación de mercado, expandiéndose a una tasa compuesta anual del 41,4% durante el período previsto. El crecimiento está respaldado por la electrificación de la distribución urbana, las operaciones de carga regionales y el creciente despliegue de soluciones de carga escalables de megavatios.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Electrificación a gran escala de operadores de flotas de transporte de carga y dominio del segmento de empresas de logística

Por usuario final, el mercado se divide en operadores de flotas y empresas de logística, autoridades de transporte público, operadores industriales y operadores de redes de carga comerciales.

Los operadores de flotas y las empresas de logística dominan el mercado debido a la electrificación a gran escala de las flotas de carga, distribución y transporte de larga distancia. Estos usuarios finales requieren una carga ultrarrápida para maximizar la utilización del vehículo y minimizar el tiempo de inactividad operativa. Los depósitos centralizados, las rutas predecibles y el elevado kilometraje diario hacen que la carga de megavatios sea económicamente viable. La fuerte presión regulatoria, los objetivos de sostenibilidad y la optimización de costos totales refuerzan aún más las inversiones consistentes en infraestructura de carga de alta capacidad en las redes logísticas globales.

- Por ejemplo, en marzo de 2024, Volvo Trucks North America anunció el despliegue de camiones Volvo VNR Electric para un programa de acarreo en el sur de California, con una capacidad de batería de hasta 565 kWh, un alcance de 275 millas y soporte de carga rápida de CC. Esto permite a los operadores de flotas pequeñas hacer una transición eficiente hacia operaciones portuarias sin emisiones.

El segmento de operadores industriales es el de más rápido crecimiento, con una tasa compuesta anual del 46,3% durante el período previsto. La creciente electrificación de las flotas de transporte minero, portuario, de construcción y industrial está impulsando la demanda de soluciones de carga de megavatios de alta potencia y específicas para cada sitio.

Por configuración de carga

La idoneidad para implementaciones de infraestructura en etapas iniciales admite el dominio del cargador MCS de salida única

Según la configuración de carga, el mercado se clasifica en cargadores MCS de salida única, sistemas MCS de múltiples salidas/basados en dispensadores, sistemas MCS de carga compartida/potencia dinámica y sistemas MCS híbridos/con respaldo de batería.

Los cargadores MCS de salida única dominan el mercado debido a su diseño sencillo, confiabilidad comprobada e idoneidad para implementaciones de infraestructura en etapas iniciales. Los operadores de flotas y propietarios de depósitos prefieren estos sistemas por sus patrones de carga predecibles, una instalación más sencilla y una menor complejidad del sistema. Las configuraciones de salida única admiten de manera eficiente la carga de camiones dedicados en centros logísticos y depósitos de tránsito. Su compatibilidad con las capacidades actuales de la red y las interfaces estandarizadas de los vehículos refuerza su adopción generalizada en los despliegues iniciales de carga de megavatios a nivel mundial.

El segmento de sistemas MCS de potencia dinámica y carga compartida es el de más rápido crecimiento, registrando una tasa compuesta anual del 48,2% durante el período de pronóstico. El rápido crecimiento está impulsado por la creciente demanda de gestión inteligente de la carga, utilización optimizada de la energía y carga simultánea de múltiples vehículos pesados.

- Por ejemplo, en enero de 2025, Kempower comenzó las entregas piloto de su sistema de carga de megavatios, que admite hasta 1,2 MW de potencia, 1500 A de corriente y una arquitectura de 1000 V. Esto permite una carga ultrarrápida para camiones eléctricos pesados en depósitos de flotas y centros logísticos.

Por salida de energía del cargador

La capacidad de energía equilibrada y la compatibilidad a corto plazo anclan el liderazgo en el segmento de 1,0 a 1,5 MW

Por potencia de salida del cargador, el mercado se segmenta en 1,0-1,5 MW, 1,5-2,0 MW y más de 2,0 MW.

El segmento de 1,0-1,5 MW tiene la mayor cuota de mercado, respaldado por su equilibrio entre velocidad de carga y compatibilidad con la red. Este rango de potencia se alinea con las capacidades actuales de las baterías de los camiones pesados y las necesidades de carga de los depósitos, lo que permite una respuesta rápida sin grandes actualizaciones de la red. Los operadores de flotas prefieren estos sistemas para las primeras fases de electrificación, una demanda de energía predecible y una planificación de infraestructura escalable, lo que sustenta una adopción generalizada en los centros logísticos y depósitos de tránsito a nivel mundial.

El segmento de 2,0 MW mencionado anteriormente es el de más rápido crecimiento, con una tasa compuesta anual del 47,5% durante el período previsto. El crecimiento está impulsado por los vehículos pesados de próxima generación, los requisitos de respuesta ultrarrápida y el avance de la red yelectronica de potenciacapacidades.

- Por ejemplo, en enero de 2026, BYD presentó su sistema de carga rápida de 1 MW megavatio, demostrando la capacidad de agregar hasta 400 km de autonomía en cinco minutos utilizando una arquitectura de alto voltaje y una gestión térmica avanzada, destacando las capacidades de carga ultrarrápida de próxima generación para vehículos eléctricos de servicio pesado.

Perspectiva regional del mercado del sistema de carga de megavatios

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Megawatt Charging System Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina y es el mercado de más rápido crecimiento, impulsado por la agresiva electrificación de camiones pesados, un fuerte apoyo gubernamental y rápidas inversiones en infraestructura. China lidera el despliegue a través de corredores piloto a gran escala, electrificación de puertos y expansión de la red respaldada por el Estado. Japón y Corea del Sur apoyan la adopción a través de la estandarización tecnológica e iniciativas lideradas por OEM. La creciente demanda logística, el dominio de la fabricación y las políticas favorables aceleran el crecimiento del mercado, posicionando a la región como el principal contribuyente a la expansión del mercado mundial de sistemas de carga de megavatios.

- Por ejemplo, en enero de 2025, BYD presentó su Super e-Platform con Megawatt Flash Charging, que permite hasta 1 MW de potencia de carga, arquitectura de 1000 voltios y velocidades de reabastecimiento de combustible. Esto permite a los vehículos eléctricos lograr un reabastecimiento de energía ultrarrápido comparable a las paradas de combustible convencionales.

Mercado de sistemas de carga de megavatios de China

Se estima que el mercado en China en 2026 ascenderá a unos 106,1 millones de dólares, lo que representará aproximadamente el 64,7 % de los ingresos mundiales, impulsado por la electrificación de camiones a gran escala, los pilotos de corredores y la expansión de la infraestructura de carga respaldada por el gobierno.

Mercado de sistemas de carga de megavatios de Japón

Se estima que el mercado japonés en 2026 alcanzará alrededor de USD 3,4 millones, lo que representa aproximadamente el 2,1 % de los ingresos globales, respaldado por la estandarización liderada por los OEM, la innovación tecnológica y la implementación temprana en flotas logísticas e industriales.

Mercado de sistemas de carga de megavatios de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de USD 2,2 millones, lo que representa aproximadamente el 1,3% de los ingresos globales, impulsado por la rápida electrificación de la flota, el crecimiento de la logística, los incentivos políticos y la expansión de la infraestructura de carga piloto.

Europa

Europa representa el segundo mercado de sistemas de carga de megavatios más grande, expandiéndose a una tasa compuesta anual del 43,0% durante el período previsto. Las estrictas regulaciones sobre emisiones, los objetivos de neutralidad de carbono y las sólidas asociaciones público-privadas impulsan el despliegue de infraestructura. La región se centra en corredores de carga por carretera, cobro en depósito e interoperabilidad transfronteriza. Los principales fabricantes de equipos originales de camiones y proveedores de soluciones de carga prueban activamente sistemas de megavatios. Las redes bien desarrolladas, la integración de energías renovables y la claridad regulatoria sustentan un crecimiento constante del mercado en las economías de Europa occidental y septentrional.

- Por ejemplo, en noviembre de 2025, se lanzó un proyecto europeo de 10 millones de euros (11,8 millones de dólares) para apoyar el despliegue de carga de megavatios, centrándose en infraestructura preparada para MCS, capacidad de carga de 1 a 3 MW, integración de la red y corredores de carga transfronterizos para acelerar el transporte de carga pesada.vehículo eléctricoadopción en toda la región.

Mercado de sistemas de carga de megavatios de Alemania

Se estima que el mercado alemán en 2026 alcanzará alrededor de USD 3,4 millones, lo que representa aproximadamente el 2,1 % de los ingresos globales, impulsado por estrictas regulaciones sobre emisiones, electrificación de los corredores de carga y sólidas colaboraciones entre OEM y empresas de servicios públicos.

Mercado de sistemas de carga de megavatios del Reino Unido

Se estima que el mercado del Reino Unido en 2026 alcanzará alrededor de USD 2,1 millones, lo que representa aproximadamente el 1,3% de los ingresos globales, respaldado por objetivos netos cero, inversiones en carga en depósitos e iniciativas de electrificación de flotas comerciales.

América del norte

América del Norte ocupa la tercera mayor participación del mercado, respaldada por la creciente electrificación de los corredores de carga y las flotas comerciales. Estados Unidos lidera la adopción regional a través de incentivos federales, programas de cobro respaldados por servicios públicos e inversiones en logística privada. Los operadores de flotas dan prioridad a la carga de megavatios en depósitos para reducir el tiempo de inactividad. Si bien los cronogramas de actualización de la red siguen siendo una consideración, la fuerte innovación tecnológica, la participación de los OEM y la financiación de infraestructura respaldan un crecimiento constante del mercado en los segmentos de logística, puertos y transporte industrial.

- Por ejemplo, en enero de 2026, Wattev duplicó la capacidad de su depósito de carga de camiones eléctricos de San Bernardino, agregando cargadores de megavatios que entregan hasta 1 MW, lo que permitió la carga simultánea de camiones pesados, reduciendo los tiempos de respuesta y brindando soporte escalable para operaciones de carga eléctrica de alta utilización.

Mercado de sistemas de carga de megavatios de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a unos 9,7 millones de dólares, lo que representa aproximadamente el 5,9 % de los ingresos mundiales, impulsado por incentivos federales, pilotos de corredores de carga, asociaciones de servicios públicos y grandes programas de electrificación de flotas.

Resto del mundo

El mercado del Resto del Mundo muestra un crecimiento gradual en el mercado, liderado por una adopción temprana en Medio Oriente, América Latina y regiones africanas seleccionadas. El crecimiento está impulsado por la electrificación de los puertos, las operaciones mineras y los proyectos piloto de transporte de carga. El desarrollo de infraestructura sigue siendo selectivo debido a las limitaciones de la red y las restricciones de capital. Sin embargo, los crecientes compromisos de sostenibilidad, la integración de las energías renovables y las asociaciones internacionales crean un potencial de crecimiento a largo plazo en los centros logísticos e industriales emergentes.

- Por ejemplo, en febrero de 2025, Al-Futtaim BYD UAE lanzó la tecnología Megawatt Flash Charging en la región, que admite hasta 1 MW de potencia de carga, arquitectura de 1000 voltios y reabastecimiento de energía ultrarrápido, acelerando la adopción de vehículos eléctricos de servicio pesado y respaldando las ambiciones de transporte neto cero de los EAU.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la asociación para Respalde las operaciones de equipos pesados electrificados

El mercado de sistemas de carga de megavatios está moderadamente fragmentado, y los especialistas mundiales en energía y carga compiten con proveedores de tecnología emergentes. Los actores clave, incluidos ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic y Tritium, compiten a través de la eficiencia de los cargadores de potencia ultraalta, las capacidades de integración de la red y el cumplimiento de los estándares MCS en evolución. Las empresas se centran en hardware modular, software de gestión de energía inteligente y asociaciones de servicios públicos. Las colaboraciones estratégicas, los proyectos piloto de corredores y la fabricación localizada fortalecen el posicionamiento en el mercado de estas empresas. En octubre de 2025, ABB lanzó una plataforma de cargador modular de megavatios que admite la gestión dinámica de la carga y la implementación de depósitos escalables a nivel mundial.

- Por ejemplo, en febrero de 2026, Komatsu y Dimaag presentaron un sistema de carga de megavatios móvil para sitios remotos de construcción y minería. Esto ofrece una potencia de carga de hasta 1 MW, un diseño en contenedores y compatibilidad fuera de la red para respaldar operaciones de equipos pesados electrificados.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE CARGA DE MEGAVATOS PERFILADAS

- TEJIDO(Suiza)

- Siemens (Alemania)

- Schneider Electric (Francia)

- Electrónica Delta (Taiwán)

- Kempower(Finlandia)

- Alpitronic (Italia)

- Contacto Fénix(Alemania)

- Stäubli(Suiza)

- Tritio (Australia)

- Eaton(A NOSOTROS.)

- Bosch Rexroth (Alemania)

- ChargePoint (EE.UU.)

- Tesla (Estados Unidos)

- Heliox (Países Bajos)

- CharIN e.V. (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2026: Tesla comenzó la implementación piloto de Semi Megachargers, diseñados para una producción de megavatios, lo que permite la carga rápida de los camiones Tesla Semi para respaldar la electrificación de carga de larga distancia y las operaciones logísticas de alta utilización.

- Enero de 2026:ChargePoint presentó su sistema de carga Megawatt, que admite hasta 1,2 MW, asignación dinámica de energía e integración de software centrada en la flota. Esto apunta a la carga en depósitos y corredores para camiones eléctricos pesados y flotas comerciales.

- enero 2026: Kempower alimentó las primeras estaciones de carga MCS públicas de Plugit en Kotka, Finlandia, ofreciendo hasta 1,2 MW de potencia, 1500 A de corriente y distribución dinámica de energía. Esto respalda la carga ultrarrápida para camiones eléctricos pesados a través de una nueva asociación de ventas y servicios.

- Octubre de 2025:Siemens presentó SICHARGE Flex, un sistema de carga de vehículos eléctricos de próxima generación que admite hasta 1 MW, gabinetes de energía modulares, carga compartida dinámica y arquitectura lista para conectarse a la red, diseñado para escalar la carga de megavatios en aplicaciones de uso pesado y mixto.

- Junio de 2025:Scania demostró la tecnología del sistema de carga de megavatios en EVS38, validando las interfaces de conectores MCS, la carga de alta corriente y la interoperabilidad alineadas con las hojas de ruta de producción de camiones eléctricos de servicio pesado.

- abril 2025: IONITY se convirtió en la primera red en adquirir el HYC1000 de Alpitronic, un sistema de carga de 1 MW megavatio, que admite plataformas de 1000 V, módulos escalables y el futuro despliegue de corredores de camiones eléctricos de servicio pesado en toda Europa.

- febrero 2025: Alpitronic lanzó el cargador de megavatios HYC1000, que ofrece hasta 1 MW de salida, 1000 V CC, cables refrigerados por líquido y pilas de alimentación modulares. Esto permite una carga ultrarrápida para vehículos eléctricos pesados de próxima generación.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 44,0% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, por tipo de vehículo, por usuario final, por configuración de carga, por potencia de salida del cargador y por región |

| Por componente |

|

| Por tipo de vehículo |

|

| Por usuario final |

|

| Por Configuración de carga |

|

| Por potencia de salida del cargador |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 88,8 millones de dólares en 2025 y se prevé que alcance los 3.028,1 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 61,4 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 44,0% durante el período previsto (2026-2034).

En términos de tipo de vehículo, el segmento de camiones pesados lidera el mercado.

Las políticas de electrificación de flotas son el factor clave que impulsa el mercado.

Los actores clave en el mercado incluyen ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic y Tritium.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados