Tamaño del mercado de sistemas de transporte de carga militar (LCS), participación y análisis de la industria, por componente (plataformas corporales, paquetes y marcos, bolsas y accesorios, y complementos de hidratación y transferencia de carga), por material (cinchas de nailon, laminado cortado con láser, híbridos (textiles reforzados) y marcos metálicos/compuestos), por canal de adquisiciones (contratista principal, directo al Ministerio de Defensa y marco/oferta permanente), por usuario final (ejército, infantería de marina, operaciones especiales, y otros), y Pronóstico Regional, 2026-203

Tamaño del mercado de sistemas de transporte de carga militar (LCS) y perspectivas futuras

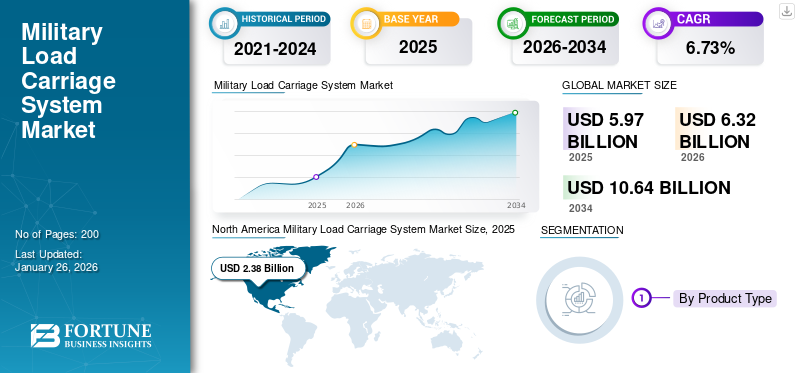

El tamaño del mercado mundial de sistemas de transporte de carga militar (LCS) se valoró en 2,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,03 mil millones de dólares en 2026 a 4,86 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,1% durante el período previsto. América del Norte dominó el mercado de sistemas de transporte de carga militar con una participación de mercado del 34,74% en 2025.

Los sistemas de transporte de carga militar (LCS) incluyen chalecos, portaplacas, mochilas, cinturones y bolsas modulares. Los soldados utilizan estos artículos para transportar armas, municiones, productos electrónicos y equipos de supervivencia. El mercado está creciendo a medida que los soldados necesitan llevar más equipo, como radios, baterías, sensores y chalecos antibalas. Los recientes conflictos de alta intensidad han demostrado que la movilidad y la resistencia son áreas críticas que debemos abordar. Las iniciativas de modernización de las fuerzas se centran en la capacidad de supervivencia y la reducción de la fatiga, lo que impulsa la demanda de sistemas más ligeros, modulares y cómodos.

Actores clave como Point Blank Enterprises, L3Harris, Eagle Industries, Safariland Group, Mehler Protection y NFM Group dan forma al mercado. Se centran en diseños modulares, materiales livianos y una mejor distribución de la carga. Sus desarrollos implican mejoras pequeñas pero importantes, como laminados cortados con láser, diseños escalables y una mejor integración con los sistemas de comunicación y energía. Estos cambios satisfacen las necesidades cambiantes de la OTAN y la infantería europea.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS DE TRANSPORTE DE CARGA MILITAR (LCS)

El equipo modular que se adapta a la misión está remodelando e impulsando el crecimiento del mercado

Una tendencia importante que afecta al mercado es el paso de equipos fijos de talla única a sistemas totalmente modulares que se adaptan a la misión. Las unidades de infantería modernas a menudo participan en diversas misiones, como combate urbano, reconocimiento, mantenimiento de la paz y guerra de alta intensidad, a veces dentro del mismo despliegue. Los diseños de soluciones de transporte de carga modulares permiten a los soldados intercambiar rápidamente bolsas, placas y mochilas según las necesidades de la misión. Este enfoque ayuda a reducir el peso innecesario al tiempo que mejora la movilidad y la comodidad. Esta tendencia representa un cambio más amplio en la estrategia militar, enfatizando fuerzas flexibles y de rápido despliegue en lugar de unidades de infantería estáticas y pesadas.

En febrero de 2024, los miembros europeos de la OTAN reconocieron los sistemas modulares de soldados como un requisito clave en las iniciativas de modernización de la infantería en curso. Las revisiones de los equipos de defensa del IISS observaron un aumento en el uso de soluciones de transporte de carga escalables para apoyar operaciones multifuncionales entre las fuerzas aliadas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de la carga de soldados y las brechas de movilidad impulsan el gasto en modernización

Uno de los principales factores que impulsa el mercado mundial de sistemas de transporte de carga (LCS) militares es el aumento del equipo que llevan los soldados en la batalla. Las operaciones de infantería modernas requieren chalecos antibalas, radios,baterias, sensores, sistemas de visión nocturna y equipo específico para la misión. Esto a menudo conduce a cargas que exceden el estándar ideal para el combate. Los recientes conflictos de alta intensidad han demostrado que los soldados sobrecargados se mueven más lentamente, se cansan rápidamente y se vuelven más vulnerables. Como resultado, los militares están trabajando en el desarrollo de soluciones de transporte de carga más ligeras, modulares y mejor equilibradas para mejorar la capacidad de supervivencia y la eficacia en el combate sin depender de nuevas tecnologías.

En junio de 2023, funcionarios de defensa de la OTAN señalaron lecciones clave del conflicto de Ucrania. Señalaron que la movilidad y la resistencia de los soldados desmontados son importantes lagunas de capacidad en las conversaciones sobre la modernización de las fuerzas aliadas. Esto subraya la necesidad de equipos más ligeros y mejores sistemas de gestión de carga, según las evaluaciones de la OTAN y el IISS.

RESTRICCIONES DEL MERCADO

Las compensaciones presupuestarias y los ciclos de adquisiciones limitan la rápida adopción y frenan el crecimiento del mercado

A pesar de los requisitos operativos claros, la adopción de sistemas avanzados de transporte de carga militar a menudo se ve frenada por compensaciones presupuestarias y ciclos de adquisición lentos. Los ministerios de defensa suelen centrarse en plataformas importantes, como vehículos, aviones y misiles, lo que deja a los equipos transportados por soldados compitiendo por una financiación limitada. Incluso cuando se reconocen deficiencias en el rendimiento, las actualizaciones de los sistemas de transporte de carga a menudo se posponen o se implementan por etapas, especialmente en Europa y las regiones emergentes. Esto retrasa el reemplazo de toda la flota y favorece las actualizaciones graduales en lugar de una adopción rápida y a gran escala, lo que sofoca el crecimiento del mercado de sistemas de transporte de carga (LCS) militares.

OPORTUNIDADES DE MERCADO

Los programas de modernización de infantería abren ciclos de actualización a largo plazo e impulsan el crecimiento del mercado

Una oportunidad importante en el mercado surge de las iniciativas actuales y futuras de modernización de la infantería, especialmente en Europa y las fuerzas alineadas con la OTAN. A medida que los ejércitos actualizan los sistemas de los soldados para incluir nuevas radios,sensores, unidades de administración de energía y chalecos antibalas, el transporte de carga ahora se considera parte de un ecosistema de soldado más amplio en lugar de un equipo independiente. Este cambio crea ciclos de actualización de varias fases a largo plazo. Los transportadores, mochilas y bolsas modulares pueden mejorar gradualmente y estandarizarse en todas las unidades, lo que genera una demanda constante en lugar de compras únicas.

En marzo de 2024, varias fuerzas armadas europeas confirmaron planes plurianuales de modernización del sistema de soldados en documentos oficiales de planificación de defensa. El IISS señaló que las mejoras en el transporte de carga y el equipo personal acompañan periódicamente a los programas de comunicaciones y equipos de protección.

DESAFÍOS DEL MERCADO

Equilibrar la reducción de peso con la protección y la durabilidad a largo plazo es un obstáculo importante

Un desafío clave es encontrar formas de reducir el peso sin sacrificar la protección, la durabilidad o la confiabilidad de la misión. Los materiales más ligeros y los laminados cortados con láser pueden aumentar la movilidad, pero también deben soportar condiciones duras, cargas pesadas y un uso prolongado en combate. Los militares tienden a tener cuidado al adoptar sistemas que reducen el peso, pero pueden aumentar las preocupaciones sobre el desgaste o la reducción de la protección, lo que resulta en largos procesos de prueba y calificación. Esta lucha entre innovación y confianza en el campo de batalla retrasa la rápida adopción de nuevos diseños.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania expone las brechas de carga y movilidad de la infantería, acelerando la modernización de los carros de carga

La guerra entre Rusia y Ucrania ha puesto claramente de relieve la necesidad de que la infantería desmontada sea más capaz de sobrevivir, más duradera y más móvil. Esto influye directamente en la demanda de sistemas modernos de transporte de carga. La guerra de trincheras prolongada, los combates urbanos y las intensas operaciones de infantería han mostrado a los soldados llevando cargas pesadas durante largos períodos, a menudo en entornos difíciles. Las observaciones del conflicto, esbozadas por el IISS y anotadas en revisiones de defensa europeas, enfatizan la necesidad de una mejor distribución del peso, diseños modulares y compatibilidad con chalecos antibalas, radios y sistemas de energía. Como resultado, los ejércitos europeos, que ven a Rusia como parte de la amenaza regional, han acelerado las revisiones del equipamiento de los soldados. Están dando prioridad a mejoras más pequeñas en los sistemas de transporte de carga como una forma más rápida y asequible de mejorar la eficacia de primera línea en comparación con las compras de grandes equipos.

Análisis de segmentación

Por componente

Bolsas y accesorios altamente preferidos debido a su modularidad y reemplazos frecuentes

En términos de componentes, el mercado se clasifica en plataformas corporales, mochilas y armazones, bolsas y accesorios, y complementos de hidratación y transferencia de carga.

Las bolsas y los accesorios son la mejor opción debido a su modularidad, su fácil reconfiguración y son las piezas que se reemplazan periódicamente del equipo de un soldado. A diferencia de los artículos esenciales, como portaplacas o mochilas, las bolsas se ajustan con frecuencia a diversos tipos de misiones, sistemas de armas y dispositivos electrónicos. Las operaciones de combate y los ciclos de entrenamiento los desgastan rápidamente, lo que genera una demanda constante. Su compatibilidad con diferentes chalecos y cinturones también hace que sea más fácil comprarlos al por mayor, particularmente durante rápidas expansiones de fuerza o mejoras de preparación.

En mayo de 2023, las fuerzas de defensa europeas aumentaron sus compras de accesorios modulares de infantería, comomunicióny bolsas de utilidad. Esta decisión sigue las lecciones aprendidas del conflicto de Ucrania. Es parte de su estrategia para una rápida preparación y reabastecimiento, basada en evaluaciones de equipos de defensa del IISS e informes de los Ministerios de Defensa europeos.

Se espera que el segmento de complementos de hidratación y transferencia de carga en el mercado crezca a una tasa compuesta anual del 7,3% durante el período previsto.

Por materiales

Las correas de nailon son líderes debido a su durabilidad y rentabilidad

Según el material, el mercado se clasifica en correas de nailon, laminado cortado con láser, híbrido (reforzadotextiles) y marcos de metal/compuesto.

Las correas de nailon lideran el mercado con la mayor participación de mercado de sistemas de transporte de carga (LCS) militares, ya que ofrecen una sólida combinación de resistencia, durabilidad, flexibilidad y costo. Los militares valoran el nailon por su capacidad para resistir la abrasión, la humedad y el estrés por cargas repetidas en diversos climas, desde selvas y desiertos hasta áreas urbanas. También es fácil de producir, reparar y trabajar con los estándares MOLLE/PALS existentes. Esto lo convierte en el material preferido para bolsas, correas y cinturones en la mayoría de las fuerzas armadas. Estas ventajas prácticas mantienen la importancia de las correas de nailon tanto para los sistemas más antiguos como para las actualizaciones modernas.

Se espera que el segmento de laminado cortado con láser muestre el crecimiento más rápido con una tasa compuesta anual del 11,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por canal de adquisiciones

Las adquisiciones directas al Ministerio de Defensa dominan debido a la estandarización y la planificación de la fuerza a largo plazo

Según el canal de adquisiciones, el mercado se segmenta en contratista principal, directo al Ministerio de Defensa y oferta marco/permanente.

La adquisición directa por parte de los Ministerios de Defensa es la más alta, ya que el equipo de transporte de carga está estrechamente relacionado con la seguridad, la estandarización y la interoperabilidad de los soldados. La mayoría de las fuerzas armadas prefieren comprar estos sistemas de forma centralizada para mantener especificaciones uniformes, compatibilidad conarmadura corporaly equipo de comunicaciones, y calidad constante en todas las unidades. La contratación directa del Ministerio de Defensa también ayuda con la planificación de fuerzas a largo plazo, la gestión del ciclo de vida y las actualizaciones controladas en lugar de compras fragmentadas a nivel de unidad.

La oferta marco/permanente es el segmento de más rápido crecimiento con una tasa compuesta anual del 7,6% durante el período previsto.

Por usuario final

El ejército es el principal usuario final debido al gran tamaño de la fuerza desmontada y a los constantes requisitos operativos

Según el usuario final, el mercado se segmenta en ejército, infantería de marina, operaciones especiales y otros.

El segmento militar está a la vanguardia del mercado ya que cuenta con la mayor cantidad de personal desmontado y participa en una amplia gama de misiones de combate y apoyo. La infantería y las unidades mecanizadas dependen de sistemas de transporte de carga para su entrenamiento diario, despliegues y operaciones terrestres continuas. Esta dependencia da como resultado un mayor uso, un desgaste más rápido y reemplazos más frecuentes en comparación con otros servicios. Los continuos esfuerzos para modernizar las fuerzas terrestres refuerzan la posición del Ejército, ya que la seguridad y la movilidad de los soldados siguen siendo prioridades clave.

Se espera que el segmento de operaciones especiales muestre la tasa de crecimiento más rápida del 9,1% durante el período previsto.

Perspectivas regionales del mercado de sistemas de transporte de carga militar (LCS)

América del Norte domina con un alto gasto en defensa y una continua modernización de los soldados

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo (África y América Latina).

América del norte

North America Military Load Carriage Systems (LCS) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte generó 2.380 millones de dólares en 2025, lo que representa el 39,92 % del panorama del mercado mundial, y se espera que alcance los 2.510 millones de dólares en 2026. El mercado es líder en el mercado mundial de sistemas de transporte de carga militar (LCS), impulsado por el gasto continuo en defensa y la inversión constante en programas de modernización de soldados, particularmente en los EE. UU. La región tiene un número significativo de fuerzas terrestres activas y de reserva, largos ciclos de entrenamiento y frecuentes despliegues en el extranjero. Estos elementos generan una necesidad constante de equipos de transporte de carga. En lugar de realizar compras ocasionales, los programas norteamericanos enfatizan las actualizaciones periódicas, el despliegue rápido y la integración de nuevos sistemas de comunicación y protección, lo que mantiene constantemente una alta demanda.

Mercado de sistemas de transporte de carga militar (LCS) de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 930 millones de dólares en 2025, aumentando a una tasa compuesta anual del 5,0% durante el período siguiente.

Europa

Europa contribuyó con el 29,56% al mercado global en 2025, con una valoración de 1.760 millones de dólares, y se prevé que alcance los 1.890 millones de dólares en 2026. Se prevé que la región tenga una tasa compuesta anual del 5,3% durante el período previsto. Este crecimiento está impulsado por los esfuerzos de modernización y un enfoque renovado en la preparación de la fuerza terrestre. Las continuas presiones de seguridad han empujado a los ejércitos europeos a mejorar el equipo táctico para mejorar el desempeño de los soldados durante largas operaciones a pie. Hay un mayor énfasis en mejorar la movilidad de los soldados a través de materiales livianos, soluciones modulares de soporte de carga y sistemas diseñados ergonómicamente que reduzcan la fatiga.

Mercado de sistemas de transporte de carga militar (LCS) del Reino Unido

En 2025, el Reino Unido alcanzó aproximadamente 0,07 mil millones de dólares, equivalente a alrededor del 8,31% de los ingresos de la industria europea.

Mercado alemán de sistemas de transporte de carga militar (LCS)

El tamaño del mercado de Alemania alcanzó los 100 millones de dólares en 2025, lo que representa aproximadamente el 11,99% de los ingresos de Europa.

Asia Pacífico

Asia Pacífico representó 1.260 millones de dólares en 2025, lo que representa el 21,16 % de la cuota de mercado mundial, y se prevé que alcance los 1.340 millones de dólares en 2026. Asia Pacífico es el tercer mercado más grande y se prevé que experimente el crecimiento más rápido con una tasa compuesta anual del 7,9 %. La región está observando un aumento en el uso de sistemas modernos de transporte de carga a medida que los ejércitos crecen y profesionalizan sus fuerzas terrestres. Los presupuestos de defensa más altos y las grandes unidades de infantería están creando una demanda de sistemas livianos y que soporten carga y mejoren la resistencia en diversos terrenos, como selvas, montañas y áreas urbanas. Los países de la región están dando prioridad a las actualizaciones de equipos tácticos en sus programas de modernización de soldados. Se están centrando en equipos diseñados para brindar comodidad para mejorar el desempeño de los soldados durante patrullas largas y operaciones de seguridad interna. El mercado está experimentando un crecimiento constante a medida que los militares eligen tecnologías establecidas en lugar de rediseños importantes.

Mercado de sistemas de transporte de carga militar (LCS) de China

Se proyecta que el mercado de China será uno de los más grandes de Asia Pacífico, con ingresos en 2025 que alcanzarán los 230 millones de dólares, lo que representa aproximadamente el 32,96 % de las ventas de Asia Pacífico.

Mercado de sistemas de transporte de carga militar (LCS) de la India

En 2025, India captó 0,13 millones de dólares, lo que representa aproximadamente el 18,60% de los ingresos de Asia Pacífico.

Resto del mundo

En 2025, el mercado del resto del mundo ascendió a 560 millones de dólares, lo que representa el 9,36 % de la demanda mundial, y se prevé que crezca a 580 millones de dólares en 2026. El resto del mundo (Oriente Medio, África y América Latina) tiene una participación comparativamente menor y se prevé que crezca a una tasa compuesta anual del 6,8 % durante el período previsto. Las tendencias del mercado están impulsadas por la demanda operativa en lugar del desarrollo local extensivo. Las fuerzas armadas en Medio Oriente y partes de África se centran en equipo táctico duradero y resistente que pueda soportar climas severos y al mismo tiempo mejorar la movilidad de los soldados durante misiones de contrainsurgencia y seguridad fronteriza. Por otro lado, las fuerzas latinoamericanas enfatizan la asequibilidad y la modularidad. Están adoptando lentamente materiales livianos y sistemas de diseño ergonómico a través de adquisiciones graduales.

Mercado de sistemas de transporte de carga militar (LCS) de Oriente Medio y África

El tamaño del mercado de Oriente Medio y África alcanzó los 280 millones de dólares en 2025 y se espera que alcance los 500 millones de dólares en 2034, lo que representa aproximadamente el 82,62 % del resto de las ventas del mundo.

Mercado latinoamericano de sistemas de transporte de carga militar (LCS)

América Latina alcanzará los 0,06 millones de dólares en 2025, lo que representa aproximadamente el 17,38% de los ingresos del resto del mundo.

PAISAJE COMPETITIVO

Actores clave de la industria

El panorama competitivo está definido por fabricantes especializados y mejoras continuas centradas en el soldado.

El panorama competitivo del mercado incluye muchos fabricantes especializados de equipos tácticos y de defensa junto con grandes contratistas principales. Las empresas compiten basándose en su durabilidad comprobada, el cumplimiento de estándares militares y relaciones establecidas con los ministerios de defensa. El rendimiento y la confiabilidad probados en batalla son más importantes que los cambios de diseño, lo que demuestra un enfoque cauteloso adoptado en la adquisición de equipos para soldados.

La competencia se basa más en mejoras en la modularidad, materiales livianos y sistemas de carga ergonómicos que mejoran la movilidad de los soldados y la resistencia operativa. Los proveedores trabajan para perfeccionar el equipo táctico para respaldar los esfuerzos de modernización, asegurando la compatibilidad con chalecos antibalas, comunicaciones y sistemas de energía. Este enfoque constante y evolutivo ayuda a los proveedores a satisfacer las necesidades operativas mientras se enfrentan a ciclos de adquisición largos y compradores militares cautelosos.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE TRANSPORTE DE CARGA MILITAR (LCS) PERFILADAS

- Point Blank Enterprises, Inc. (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Grupo Safarilandia(A NOSOTROS.)

- Industrias Águila(A NOSOTROS.)

- Mehler Protection GmbH(Alemania)

- Grupo NFM (Noruega)

- Fuente de equipo táctico(Israel)

- Crye Precision LLC (EE. UU.)

- FirstSpear LLC (EE.UU.)

- Blackhawk (Estados Unidos)

- UF PRO (Eslovenia)

- Sistemas de defensa KDH (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:El ejército canadiense adjudicó a Logistik Unicorp un contrato valorado en ~USD 14,6 millones para suministrar equipos de protección y transporte de carga modernizados en el marco del programa Dismounted Infantry Capability Enhancement (DICE), que abarca chalecos, mochilas y accesorios modulares.

- Noviembre de 2024:Public Services and Procurement Canada aprobó a varios proveedores para entregar muestras de prueba de chalecos de carga, bolsas modulares y equipos integrados para soldados de próxima generación como parte de la fase de modernización y evaluación de DICE.

- Agosto de 2024:El Ministerio de Defensa del Reino Unido emitió un aviso de repetición de competición para el subsistema de torso del sistema de soldado integrado VIRTUS, que cubre chalecos antibalas y componentes de transporte de carga para apoyar la modernización de la infantería a largo plazo.

- Julio de 2024:Galvion recibió un pedido de seguimiento valorado en ~USD 16 millones para suministrar sistemas de casco Batlskin adicionales para el programa DICE del ejército canadiense, reforzando la inversión continua en sistemas integrados para soldados junto con mejoras en los carros de carga.

- Abril de 2024:Los miembros europeos de la OTAN destacaron la gestión de la carga de infantería y las mejoras en la movilidad como prioridades a corto plazo en las actualizaciones de la preparación de la defensa, acelerando la demanda de equipos de transporte de carga ligeros y modulares.

- Febrero de 2021:El ejército de los EE. UU. siguió distribuyendo el chaleco modular escalable (MSV) a las unidades de combate activas. Esto fue parte de su esfuerzo de modernización de Protección y Letalidad del Soldado, que mostró una necesidad constante de sistemas modulares de transporte de carga y portaplacas.

- Julio de 2021:La Bundeswehr alemana siguió adelante con las adquisiciones en el marco de su programa Infanterist der Zukunft Erweitertes System (IdZ-ES). Este programa incluye componentes de carro modulares y de soporte de carga mejorados que funcionan con sistemas de comunicaciones y protección.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,1% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por componente

|

|

Por materiales

|

|

|

Por canal de adquisiciones

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.030 millones de dólares en 2026 y se prevé que alcance los 4.860 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 990 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,1% durante el período previsto de 2026-2034.

Por Componentes, lidera el segmento de bolsas y accesorios.

El aumento de la carga de soldados y las brechas de movilidad impulsan el gasto en modernización y el crecimiento del mercado.

Point Blank Enterprises, L3Harris Technologies, Safariland Group, Eagle Industries, Crye Precision, FirstSpear, Mehler Protection, NFM Group, UF PRO, KDH Defense Systems y Blackhawk son algunas de las principales empresas del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados