Mercado de electrificación de vehículos militares, tamaño, participación y análisis de la industria, por plataforma (vehículos de combate terrestre, vehículos tácticos con ruedas, vehículos de logística y apoyo, vehículos para misiones especiales y UGV/ROV), por tipo de propulsión (motor IC, configuración de transmisión, diseño de transmisión eléctrica y soluciones de transmisión/engranajes), por sistemas (generación de energía, sistema de enfriamiento, almacenamiento de energía y otros), por tecnología (convencional, micro/híbrido suave, híbrido completo, PHEV, BEV, FCEV, y pila de combustibl

Tamaño del mercado de electrificación de vehículos militares y perspectivas futuras

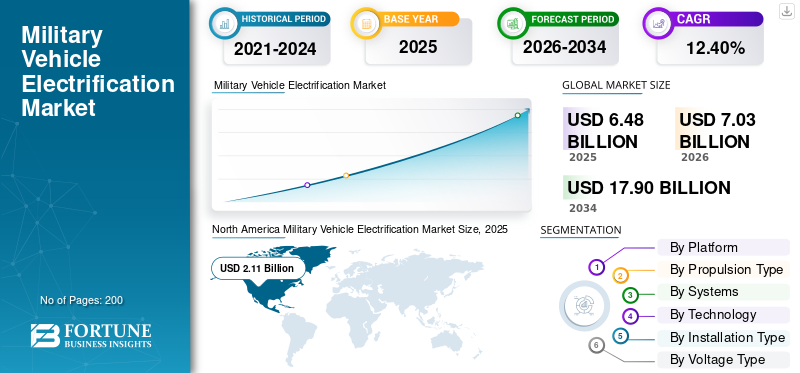

El tamaño del mercado mundial de electrificación de vehículos militares se valoró en 6,48 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,03 mil millones de dólares en 2026 a 17,90 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,40% durante el período previsto. América del Norte dominó el mercado mundial de electrificación de vehículos militares con una participación de mercado del 32,56% en 2025.

El mercado de electrificación de vehículos militares se refiere a la fusión de propulsión electrificada, híbridos, almacenamiento avanzado de baterías y suministro de energía a bordo para su uso en una amplia gama de vehículos militares. Esto incluye vehículos listos para el combate, como tanques y vehículos de combate de infantería, así como vehículos logísticos y de apoyo, vehículos tácticos ligeros con ruedas y vehículos blindados no tripulados.

El crecimiento del sector de la defensa es bastante destacado ya que las fuerzas de defensa de todo el mundo están promoviendo la modernización de los sistemas de defensa. Los gobiernos y los sectores de defensa están invirtiendo fuertemente en actualizar sus vehículos con la última tecnología de electrificación.

Los principales actores que buscan soluciones eléctricas de nicho para diversas plataformas y geografías son BAE Systems, Oshkosh Defense, General Dynamics, Leonardo S.p.A., Krauss-Maffei Wegmann, Textron, QinetiQ Group, Nexter Group y General Motors Defense.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ELECTRIFICACIÓN DE VEHÍCULOS MILITARES

- Tamaño del mercado en 2025: 6,48 mil millones de dólares

- Tamaño del mercado en 2026: 7.030 millones de dólares

- Tamaño del mercado previsto para 2034: 17,90 mil millones de dólares

- CAGR: 12,40% entre 2026 y 2034

- América del Norte dominó el mercado de electrificación de vehículos militares con una participación del 32,56% en 2025.

- El subsegmento de diseño de propulsión eléctrica tuvo la mayor cuota de mercado del 32,39% en 2025.

- El subsegmento de almacenamiento de energía representó una cuota de mercado líder del 28,71% en 2025.

América del norte

América del Norte lideró el mercado global en 2025, respaldada por sólidos programas de modernización de la defensa y crecientes inversiones en plataformas militares electrificadas.

Europa

Se prevé que Europa será el mercado regional de más rápido crecimiento hasta 2034, impulsado por iniciativas de modernización de flotas y mayores preocupaciones de seguridad en toda la región.

Asia Pacífico

Asia Pacífico emergió como el tercer mercado regional más grande en 2025, beneficiándose del creciente gasto en defensa y la creciente adopción de vehículos terrestres eléctricos no tripulados.

A NOSOTROS.

El mercado estaba valorado en aproximadamente 2.010 millones de dólares en 2025, respaldado por programas avanzados de electrificación de defensa e inversiones sostenidas en tecnología militar.

Japón

Se espera que el mercado se expanda a una tasa compuesta anual del 14,53% hasta 2034, impulsado por los esfuerzos de modernización de la defensa y un mayor enfoque en soluciones de movilidad militar energéticamente eficientes.

Leer más

Tendencia del mercado de electrificación de vehículos militares

La arquitectura híbrida en serie que funciona con índices de potencia óptimos impulsa la tendencia del mercado

La arquitectura híbrida en serie es actualmente el método más popular para la electrificación de futuros vehículos militares. En esta arquitectura híbrida, los motores diésel o de combustible alternativo funcionan con potencias óptimas principalmente para la producción de electricidad, que se utiliza para alimentarmotores eléctricos.

Esto se debe a las compensaciones de ingeniería involucradas en la elección y al hecho de que los híbridos en serie permiten un aumento en la economía de combustible de entre 20 y 35 por ciento en comparación con los diseños no híbridos, y que no tienen que estar vinculados a una infraestructura de carga que podría no existir en la región de implementación en caso de áreas en disputa o de difícil acceso.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

IMPULSOR DEL MERCADO

El avance tecnológico en el almacenamiento de energía y los sistemas de energía impulsa el crecimiento del mercado

Los rápidos avances en la investigación de baterías y la electrónica de potencia están provocando una transformación en la forma en que el transporte militar puede convertirse en eléctrico de manera eficiente a escala práctica. El estado actual de la densidad de energía y las trayectorias de costos de las baterías de iones de litio ha hecho factibles las aplicaciones tácticas en vehículos. Por el contrario, las soluciones de nueva generación, incluida la tecnología de baterías de estado sólido, podrían permitir grandes ganancias en densidad de energía, velocidad de carga y rangos operativos.

Rheinmetall, un contratista de renombre en el sector militar, finalizó el desarrollo de una nueva tecnología de electrodos parahidrógenoelectrólisis en enero de 2026 y organizó la producción a escala piloto para respaldar el despliegue de sistemas de pilas de combustible de hidrógeno en aplicaciones militares.

RESTRICCIÓN DEL MERCADO

Las limitaciones de rendimiento técnico y las limitaciones de la relación potencia-peso obstaculizan el crecimiento del mercado

Todavía existen varios desafíos tecnológicos que impiden la integración perfecta de los sistemas de propulsión eléctrica en plataformas militares, incluso cuando se consideran los requisitos habituales de relación potencia-peso, alcance y carga útil. Aunque la densidad de energía de las baterías ha ido mejorando a un ritmo vertiginoso, sigue siendo inferior a la del diésel convencional si se considera el peso por energía; es decir, las baterías de iones de litio ciertamente no están en pie de igualdad con el combustible diésel.

Colocar paquetes de baterías altera todo el diseño del vehículo, dónde estará el peso, cómo se moverá el centro de gravedad y cómo se debe configurar la estructura. Es por eso que no se pueden simplemente atornillar las baterías; haces mucha reingeniería para adaptarlos.

OPORTUNIDAD DE MERCADO

La integración de pilas de combustible de hidrógeno y las arquitecturas energéticas multivectoriales anticipan la oportunidad de mercado

La tecnología de pilas de combustible de hidrógeno se considera una ruta potencialmente viable que aborda tanto los desafíos de autonomía como de peso que plantean las soluciones eléctricas de batería actuales, manteniendo al mismo tiempo la dinámica de funcionamiento suave, silenciosa y fría que emite la arquitectura eléctrica.

Ballard Power Systems es un desarrollador líder de investigación y desarrollo de sistemas de pilas de combustible y ha proporcionado membranas de intercambio de protones de hidrógeno (PEM)pilas de combustiblepara aplicaciones militares y aeroespaciales. Su desempeño anterior podría permitirles extender la vida operativa tres veces en comparación con la duración normal de la batería y tener niveles de confiabilidad cinco veces mayores que los pequeños motores de combustión interna con sistemas eléctricos.

Por ejemplo, en noviembre de 2025, Rheinmetall formó una asociación estratégica con Sunfire para acelerar la producción de hidrógeno verde para las fuerzas armadas con su proyecto "Giga PtX". El objetivo es permitir la producción descentralizada de hidrógeno en instalaciones militares operadas a distancia y eliminar cualquier necesidad de una cadena de suministro de hidrógeno.

DESAFÍOS DEL MERCADO

El desarrollo de la infraestructura de carga y la complejidad de la logística operativa obstaculizan el crecimiento del mercado

Una solución integral de electrificación para vehículos militares requiere que se establezca una infraestructura de carga sólida que sea capaz de sostener a las fuerzas militares desplegadas en entornos remotos y desafiantes. Esta tarea es muy diferente de lo que se necesita para desarrollar infraestructura para vehículos eléctricos no militares.

Si bien los vehículos eléctricos civiles pueden hacer uso de una infraestructura de carga distribuida, lo que reduce la dependencia de un sistema centralizadored eléctrica, las operaciones militares silenciosas requieren una solución de carga que sea transportable, fácil de configurar y duradera. Esta tecnología debería estar operativa en áreas sin una red eléctrica confiable y su funcionalidad no debería verse obstaculizada por adversarios.

ANÁLISIS DE SEGMENTACIÓN

Por plataforma

La reducción del riesgo operativo y la prevención de bajas del personal impulsan el crecimiento segmentario de los vehículos terrestres no tripulados

Según la plataforma, el mercado se divide en vehículos de combate terrestre, vehículos tácticos con ruedas, vehículos de logística y apoyo, vehículos para misiones especiales yVehículos terrestres no tripulados(UGV/ROV)

Se estima que el subsegmento de vehículos terrestres no tripulados (UGV/ROV) será el de más rápido crecimiento con la CAGR más alta del 14,60% durante el período previsto. El crecimiento está impulsado por su potencial para transferir riesgos del personal humano a sistemas autónomos que operan en entornos hostiles, contaminados y peligrosos. Con la escalada proyectada de guerras futuras, como lo demuestra ahora la invasión rusa de Ucrania, considerando que el enfoque de Rusia hacia la guerra es el de haber convertido armas antipersonal avanzadas, así como su utilización en la guerra, como una nueva norma, se ha acelerado la adquisición y el desarrollo de sistemas de vehículos terrestres no tripulados por parte de los ejércitos aliados de la OTAN.

El subsegmento de vehículos tácticos con ruedas representó la mayor cuota de mercado de electrificación de vehículos militares con un 30,91% y se estima que tendrá una tasa de crecimiento del 12,93%.

Por tipo de propulsión

La densidad de potencia superior y las tecnologías de motores distribuidos anticipan el crecimiento segmentario del diseño de accionamiento eléctrico

Según el tipo de propulsión, el mercado se divide enmotor CI, configuración de transmisión, diseño de transmisión eléctrica y soluciones de transmisión/engranajes.

Se estima que el subsegmento de diseño de propulsión eléctrica será el de más rápido crecimiento con la CAGR más alta del 13,21% durante el período de pronóstico. Además, el segmento representa la mayor cuota de mercado del 32,39% en 2025. Esto es posible gracias a desarrollos revolucionarios en tecnologías de motores de cubo en las ruedas y configuraciones de propulsión eléctrica distribuida.

Se estima que el subsegmento de soluciones de transmisión/engranajes será el segundo de más rápido crecimiento, con una tasa compuesta anual del 12,86% durante el período previsto.

Por sistemas

Los avances en las tecnologías de baterías impulsan la expansión segmentaria del almacenamiento de energía

Según los sistemas, el mercado se divide engeneración de energía, sistema de refrigeración, almacenamiento de energía, tracción, conservación de energía y otros.

Se estima que el subsegmento de almacenamiento de energía será el de más rápido crecimiento con la CAGR más alta del 14,18% durante el período previsto. Además, el subsegmento representa la mayor cuota de mercado del 28,71% en el año 2025. El crecimiento está impulsado por los avances en las baterías de estado sólido y las baterías de litio-azufre, que mejoran la densidad de energía, la durabilidad y la capacidad para soportar entornos extremos. Estas innovaciones harían más viables los relojes silenciosos y reducirían la dependencia de los generadores de combustible, algo muy importante en las misiones furtivas.

Se estima que el subsegmento de tracción será el segundo de más rápido crecimiento con una tasa compuesta anual del 13,01% durante el período previsto.

Por tecnología

Los avances en baterías de alta densidad aceleran la adopción de baterías eléctricas (BEV)

Según la tecnología, el mercado se divide en convencional, micro/híbrido suave, híbrido completo, híbrido enchufable (PHEV), eléctrico de batería (BEV), eléctrico de pila de combustible (FCEV) e híbrido de pila de combustible.

ElBateríaSe estima que el eléctrico (BEV) será el de más rápido crecimiento con la CAGR más alta del 15,51% durante el período previsto. El crecimiento está impulsado por las baterías de iones de litio y azufre con alta densidad de energía, y las baterías de estado sólido proporcionan más de 500 Wh/kg con un alcance de más de 300 km para sistemas blindados. Esto reduce el tiempo de recarga a menos de 30 minutos con una carga de megavatios adecuada para una implementación rápida.

El subsegmento híbrido completo representa la mayor cuota de mercado del 26,94% en 2025, y se estima que tendrá una tasa de crecimiento del 11,41% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de instalación

La modernización rentable de las flotas heredadas acelera la demanda de modernización

Según el tipo de instalación, el mercado se divide en nueva construcción y modernización/actualización.

Se proyecta que el subsegmento de modernización/actualización será el de más rápido crecimiento con la CAGR más alta del 13,64% durante el período de pronóstico. El crecimiento está impulsado por la eficiencia de costos y los rápidos programas de modernización de la flota, mientras que New-Build mantiene un dominio dominante a través de un rendimiento y una escalabilidad optimizados. Esta discusión describe las consideraciones esenciales para ambas fuerzas, descritas en subtítulos de una sola oración y definidas con párrafos de extensión profesional de aproximadamente 5 a 6 líneas para cada punto, según lo definido por las tendencias recientes de la industria.

El subsegmento de nueva construcción representa la mayor cuota de mercado mundial de electrificación de vehículos militares con un 62,40% en 2025.

Por tipo de voltaje

Los diseños pequeños y de alta potencia para plataformas pesadas de próxima generación impulsan el crecimiento del segmento de alto voltaje (por encima de 600 V)

Según el tipo de voltaje, el mercado se divide en bajo voltaje (menos de 50 V), medio voltaje (50-600 V) y alto voltaje (más de 600 V).

Se proyecta que el subsegmento de alto voltaje (por encima de 600 V) será el de más rápido crecimiento con la tasa compuesta anual más alta del 13,32 % durante el período de pronóstico. El crecimiento está impulsado por su apoyo a diseños pequeños y de alta potencia necesarios para las plataformas pesadas de próxima generación que requieren propulsión de megavatios. Estos inversores absorben calor intenso durante las condiciones de batalla, lo que resulta en una reducción de tamaño del 50% y una disminución del peso del 40%, lo cual es adecuado para diseños de armaduras transportables por aire. Esto permite velocidades de conmutación más rápidas, lo que mejora el tiempo de funcionamiento silencioso.

La Media Tensión (50-600V) ha dominado la cuota de mercado de electrificación de vehículos militares con un 62,41%

Perspectivas regionales del mercado de electrificación de vehículos militares

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Medio Oriente y África y América Latina.

América del norte

North America Military Vehicle Electrification Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 2,11 mil millones de dólares, y también mantuvo la participación líder en 2026, con 2,26 mil millones de dólares.

Mercado de electrificación de vehículos militares de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 2.010 millones de dólares en 2025, y una tasa compuesta anual estimada del 10,78% durante el período previsto.

Europa

Se proyecta que Europa será la región de más rápido crecimiento con la CAGR más alta del 14,26% durante el período previsto de 2026-2034. Los ejércitos europeos enfrentan necesidades urgentes para mejorar las envejecidas flotas de la era de la Guerra Fría en medio de crecientes amenazas fronterizas rusas, lo que impulsa la rápida adopción de sistemas híbridos eléctricos para mejorar el sigilo y reducir los convoyes de combustible en todas las plataformas regionales.

Mercado de electrificación de vehículos militares del Reino Unido

El mercado de electrificación de vehículos militares del Reino Unido en 2025 se estima en alrededor de 0,25 millones de dólares y una tasa de crecimiento estimada del 14,45% durante el período previsto.

Mercado alemán de electrificación de vehículos militares

El mercado de electrificación de vehículos militares de Alemania en 2025 se estima en alrededor de 0,31 millones de dólares y la tasa de crecimiento estimada es del 16,22% durante el período previsto.

Mercado de electrificación de vehículos militares del resto de Europa

El mercado de electrificación de vehículos militares del resto de Europa en 2025 se estima en alrededor de 0,25 millones de dólares, y la tasa de crecimiento estimada es del 8,88% durante el período previsto.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 960 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. El pivote del Indo-Pacífico y la logística del archipiélago impulsan la electrificación multidominio. Las doctrinas regionales enfatizan las tácticas de enjambre, y los UGV eléctricos incluyen adquisiciones para letalidad distribuida.

Mercado de electrificación de vehículos militares de China

El mercado de electrificación de vehículos militares de China en 2025 se estima en alrededor de 0,73 millones de dólares y la tasa de crecimiento estimada es del 10,79% durante el período previsto.

Mercado de electrificación de vehículos militares de la India

El crecimiento del mercado de electrificación de vehículos militares de la India en 2025 se estima en alrededor de 0,30 millones de dólares, y la tasa de crecimiento estimada es del 16,28% durante el período previsto.

Mercado de electrificación de vehículos militares de Japón

El mercado japonés de electrificación de vehículos militares en 2025 se estima en alrededor de 0,20 millones de dólares y la tasa de crecimiento estimada es del 14,53% durante el período previsto.

Medio Oriente y África y América Latina

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América Latina alcance una valoración de 260 millones de dólares en 2025. El mercado de Oriente Medio y África alcanzará una valoración de 990 millones de dólares en 2025.

Mercado brasileño de electrificación de vehículos militares

El mercado brasileño de electrificación de vehículos militares en 2025 se estima en alrededor de USD 0,16 millones, y la tasa de crecimiento estimada es del 9,43% durante el período previsto.

Mercado de electrificación de vehículos militares de Israel

El mercado de electrificación de vehículos militares de Israel en 2025 se estima en alrededor de USD 0,201 millones, y la tasa de crecimiento estimada es del 11,46% durante el período previsto.

PAISAJE COMPETITIVO

Actores clave de la industria

Los crecientes programas de modernización de la flota global hacia una tendencia convencional a eléctrica/híbrida catalizan el crecimiento del mercado

El mercado de la electrificación en la industria de vehículos militares es seguido de cerca por los líderes tradicionales del sector de defensa y los tecnólogos especializados en sistemas de propulsión que abogan por diferentes caminos de innovación.

El gasto en I+D se está acelerando en arquitecturas de electrificación modular que permiten actualizaciones rápidas de plataformas y modificaciones sobre la marcha, con un gran énfasis en sistemas de gestión de energía y control de vehículos definidos por software.

Con el avance del gasto en defensa y la llegada de la electrificación, el ritmo se está acelerando en varios campos, que incluyen la eficiencia del combustible, la producción de energía exportable, la autonomía silenciosa y sigilosa, el bajo mantenimiento y las tecnologías flexibles para una variedad de vehículos.

LISTA DE PERFILES CLAVE DE COMPAÑÍAS DE ELECTRIFICACIÓN DE VEHÍCULOS MILITARES

- Oshkosh Corporation (Defensa Oshkosh)(A NOSOTROS.)

- BAE Systems plc (Reino Unido)

- Rheinmetall AG(Alemania)

- General Dynamics Land Systems, Inc. (EE. UU.)

- KNDS NV (Países Bajos)

- IVECO Vehículos de Defensa S.p.A. (Italia)

- Hanwha Aerospace Co., Ltd. (Corea del Sur)

- ST Engineering Land Systems Ltd. (Singapur)

- Otokar Otomotiv y Savunma Sanayi A.Ş. (Turquía)

- Compañía Hyundai Rotem (Corea del Sur)

- Tata Advanced Systems Limited (TASL) (India)

- Mahindra Defense Systems Limited (India)

- Paramount Group (Pty) Ltd (Sudáfrica)

- QinetiQ Group plc (Reino Unido)

- Allison Transmission, Inc. (EE. UU.)

DESARROLLO CLAVE

- Enero de 2026:Rheinmetall finalizó el desarrollo de un sistema de electrodos altamente eficiente para la electrólisis alcalina como plomo en el proyecto E²ngel. La nueva tecnología de electrodos duplica la densidad de potencia y aumenta la eficiencia en más del 10% en comparación con la electrólisis anterior. La producción en serie piloto comenzará en St. Leon-Rot. Con estos avances en la tecnología del hidrógeno saliendo a la luz, otras empresas deben centrarse en aumentar la inversión en el mercado mundial de electrificación de vehículos militares.

- Noviembre de 2025:Rheinmetall anunció una colaboración con Sunfire y un grupo de socios del sector de alta tecnología con el fin de avanzar en el proyecto de combustibles electrónicos militares "Giga PtX". Este esfuerzo tiene el propósito de permitir la producción de combustibles sintéticos para los militares dentro de sus propias cadenas de suministro, permitiendo así que los militares logren independencia de los suministros de combustibles fósiles disponibles en todo el mundo.

- Noviembre de 2025:BAE Systems Land & Armaments recibió una modificación de contrato por valor de 390 millones de dólares para suministrar vehículos de combate de infantería Bradley A4 adicionales. Los nuevos sistemas cuentan con elementos de tren motriz mejorados, nueva arquitectura eléctrica y electrónica digitalizada para mejorar el conocimiento de la situación. La arquitectura Bradley A4 presenta una columna vertebral eléctrica lista para la electrificación para facilitar futuros sistemas de propulsión híbridos-eléctricos.

- Julio de 2025:Leonardo SpA adquirió Iveco Defence Vehicles (IDV) del Grupo Iveco por un importe de aproximadamente 1.960 millones de dólares de valor empresarial. Según el acuerdo, Leonardo se convierte en el contratista principal del mercado de sistemas terrestres integrados. Esta fusión de IDV y Leonardo permite a la empresa trabajar en el desarrollo devehículos eléctricosy sistemas de energía y mejora aún más el desarrollo de futuras generaciones de vehículos listos para la batalla basados en tecnologías de electrificación. Se espera que esta transacción se cierre en el primer trimestre de 2026.

- Abril de 2025:El Ministerio de Defensa holandés ha realizado un pedido de 150 vehículos de la serie Oshkosh JLTV de vehículos de patrulla expedicionaria holandeses (DXPV) por un valor aproximado de 306 millones de dólares estadounidenses para el Real Cuerpo de Marines de los Países Bajos. El pedido refleja la aceptación de los socios de la OTAN de la arquitectura de electrificación y los estándares de interoperabilidad de Oshkosh basados en su tecnología híbrida-eléctrica ProPulse.

COBERTURA DEL INFORME

El análisis del mercado global de electrificación de vehículos militares incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias globales del mercado de electrificación de vehículos militares que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2024 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,40% de 2026 a 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por plataforma · Vehículos de combate terrestres · Vehículos tácticos con ruedas · Vehículos de logística y apoyo · Vehículos de misión especial · Vehículos terrestres no tripulados (UGV/ROV) Por tipo de propulsión · Motor IC · Configuración de la unidad · Diseño de accionamiento eléctrico · Soluciones de transmisión/engranajes Por sistemas · Generación de energía · Sistema de refrigeración · Almacenamiento de energía · Tracción · Conservación de energía · Otros Por tecnología · Convencional · Micro/Híbrido suave · Híbrido completo · Híbrido enchufable (PHEV) · Eléctrico de batería (BEV) · Eléctrico de pila de combustible (FCEV) · Pila de combustible híbrida Por tipo de instalación · Nueva construcción · Modernización / Actualización Por tipo de voltaje · Bajo voltaje (menos de 50 V) · Media Tensión (50-600V) · Alto voltaje (más de 600 V) Por región América del Norte (por plataforma, por tipo de propulsión, por sistemas, por tecnología, por tipo de instalación, por tipo de voltaje, por país) · EE. UU. (por tipo de instalación) · Canadá (por tipo de instalación) Europa (Por plataforma, Por tipo de propulsión, Por sistemas, Por tecnología, Por tipo de instalación, Por tipo de voltaje, Por país) · Reino Unido (por tipo de instalación) · Alemania (por tipo de instalación) · Francia (por tipo de instalación) · Países nórdicos (por tipo de instalación) · Europa del Este (por tipo de instalación) · Resto de Europa (Por tipo de instalación) Asia Pacífico (por plataforma, por tipo de propulsión, por sistemas, por tecnología, por tipo de instalación, por tipo de voltaje, por país) · China (por tipo de instalación) · India (por tipo de instalación) · Japón (por tipo de instalación) · Corea del Sur (por tipo de instalación) · Australia (por tipo de instalación) · Resto de Asia Pacífico (por tipo de instalación) Medio Oriente y África (por plataforma, por tipo de propulsión, por sistemas, por tecnología, por tipo de instalación, por tipo de voltaje, por país) · Israel (por tipo de instalación) · Países del Golfo (por tipo de instalación) · Turquía (por tipo de instalación) · Sudáfrica (por tipo de instalación) · Resto de Medio Oriente y África (por tipo de instalación) América Latina (Por plataforma, Por tipo de propulsión, Por sistemas, Por tecnología, Por tipo de instalación, Por tipo de voltaje, Por país) · Brasil (Por tipo de instalación) · Argentina (Por tipo de instalación) · Resto de Latinoamérica (Por tipo de instalación) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.480 millones de dólares en 2025 y se prevé que alcance los 17.900 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 2.110 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,40% durante el período previsto de 2026-2034.

Se espera que el segmento de alto voltaje (por encima de 600 V) tenga la CAGR más alta durante el período de pronóstico.

Los avances tecnológicos en el almacenamiento de energía y los sistemas de energía impulsan el crecimiento del mercado.

BAE Systems, Oshkosh Defense, General Dynamics, Leonardo S.p.A., Krauss-Maffei Wegmann, Textron, QinetiQ Group, Nexter Group y General Motors Defense.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.