Tamaño del mercado de semiconductores para teléfonos móviles, participación y análisis de la industria, por componente (procesadores y SoC, chips de banda base y RF, circuitos integrados de conectividad, memoria y almacenamiento, circuitos integrados de energía y analógicos, y otros), por nodo tecnológico (avanzado (≤10 nm, incl. 5 nm/3 nm), maduro (16–65 nm) y heredado (≥90 nm)), por tipo de dispositivo (teléfonos inteligentes, funciones) Teléfonos y otros) y Pronóstico regional, 2026 – 2034

INFORMACIÓN CLAVE DEL MERCADO

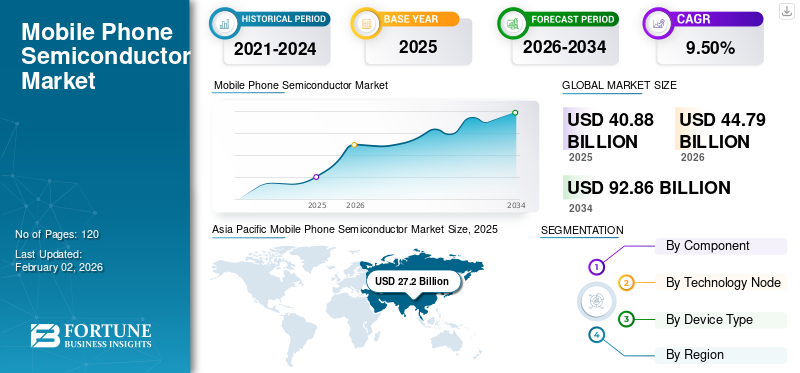

El tamaño del mercado mundial de semiconductores para teléfonos móviles se valoró en 40,88 mil millones de dólares en 2025 y se prevé que crezca de USD44,79mil millones en 2026 a USD92,86mil millones para 2034, exhibiendo una tasa compuesta anual de9,50%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del66,50%en 2025.

El mercado de semiconductores para teléfonos móviles comprende el diseño, la fabricación y el suministro de circuitos integrados y componentes que alimentan teléfonos inteligentes, teléfonos básicos y otros dispositivos móviles. Estos semiconductores incluyen procesadores y SoC, chips de banda base y RF, circuitos integrados de conectividad, memoria y almacenamiento, energía ycircuitos integrados analógicosy otros, que son esenciales para la funcionalidad, el rendimiento y la conectividad del dispositivo. Las continuas innovaciones en nodos de procesos de semiconductores, tecnologías de empaquetado y diseños energéticamente eficientes, junto con la fuerte demanda en las economías emergentes, posicionan a este mercado como un habilitador fundamental del ecosistema móvil global.

- Por ejemplo, en agosto de 2025, el Consejo de Investigaciones Científicas e Industriales inauguró el Centro de Investigación Optomicroelectrónica en CSIO, Chandigarh, para avanzar en tecnologías ópticas y de visualización basadas en semiconductores para sectores estratégicos y comerciales. Se prevé que la industria de los semiconductores, valorada en 627 mil millones de dólares en 2024, alcance los 697 mil millones de dólares en 2025 y 1 billón de dólares en 2030.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión 5G acelera la demanda de semiconductores avanzados para teléfonos móviles

La expansión global de la tecnología 5G es un importante impulsor del crecimiento del mercado de semiconductores para teléfonos móviles, ya que genera una mayor demanda de procesadores de vanguardia, chips RF y soluciones de conectividad para ofrecer velocidades más rápidas y menor latencia.

- Según 5G Americas, las conexiones 5G globales superaron los 2.250 millones en 2024.

Los fabricantes de teléfonos inteligentes están respondiendo agregando módems de banda base más potentes y antenas multibanda que pueden manejar diferentes espectros 5G. Este cambio aumenta la cantidad de contenido semiconductor de teléfonos móviles en cada dispositivo al tiempo que mejora la eficiencia energética y el rendimiento del procesamiento. Además, 5G está permitiendo nuevas aplicaciones como AR/VR, transmisión de video ultra-HD yjuegos en la nube, impulsando aún más la necesidad de semiconductores de alto rendimiento para teléfonos móviles.

RESTRICCIONES DEL MERCADO

Los desafíos de la cadena de suministro y el aumento de los costos limitan el crecimiento del mercado

El mercado enfrenta restricciones debido a las vulnerabilidades de la cadena de suministro, incluida la escasez de materias primas y la gran dependencia de los limitados centros de fabricación en Asia. El alto costo de desarrollar nodos avanzados como los de 3 nm y 2 nm también restringe una participación más amplia, dejando solo a unos pocos actores capaces de invertir a esta escala. Además, la saturación del mercado en las regiones desarrolladas está desacelerando los ciclos de reemplazo de teléfonos inteligentes, reduciendo el ritmo de crecimiento de la demanda de semiconductores para teléfonos móviles. Además, la creciente complejidad de integrar 5G multibanda, procesamiento de IA y memoria avanzada aumenta los desafíos de producción, lo que genera mayores costos y riesgos de retrasos.

OPORTUNIDADES DE MERCADO

6G, dispositivos habilitados para IA y mercados emergentes liberan potencial de crecimiento

El mercado presenta grandes oportunidades con el próximo desarrollo de la tecnología 6G, que aumentará aún más la demanda de procesadores avanzados y soluciones de RF.

- Por ejemplo, IDTechEx pronostica que la tecnología 6G comenzará a surgir alrededor de 2028, y se espera su comercialización total para 2030.

La creciente adopción de teléfonos inteligentes con IA está creando nuevos requisitos para la inteligencia en los dispositivos, impulsando la demanda de potentes SoC y unidades de procesamiento neuronal. Se espera que la expansión de casos de uso como AR/VR, integración de IoT, conectividad satelital y experiencias móviles ultra-HD impulsen la innovación y adopción de semiconductores para teléfonos móviles. Además, los mercados emergentes con crecientesteléfono inteligenteLa penetración proporciona un importante potencial de crecimiento, ampliando aún más la cuota de mercado de semiconductores para teléfonos móviles.

TENDENCIAS DEL MERCADO

Cambio hacia nodos avanzados y SoC integradosDa forma a la evolución del mercado

Una tendencia importante en el mercado es el cambio hacia nodos avanzados como los de 5 nm y 3 nm, y las empresas están invirtiendo fuertemente en tecnologías de procesos de próxima generación. Esta transición permite un mayor rendimiento, un menor consumo de energía y compatibilidad con aplicaciones impulsadas por IA y habilitadas para 5G. Otra tendencia notable es la creciente integración de múltiples funciones en sistemas en chips (SoC), lo que reduce el tamaño del dispositivo y mejora la eficiencia. Paralelamente, la demanda de chips especializados, como aceleradores de inteligencia artificial, procesadores de señales de imagen y circuitos integrados de conectividad, está aumentando a medida que los teléfonos inteligentes evolucionan hacia dispositivos multifuncionales de alto rendimiento. Por ejemplo,

- En 2025, la base mundial de usuarios de teléfonos inteligentes alcanzó casi 7.420 millones, impulsada por dispositivos con funciones impulsadas por IA, pantallas plegables y conectividad 5G.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por componente

Los procesadores y SoC dominan como núcleo de los semiconductores para teléfonos móviles

Según los componentes, el mercado se divide en procesadores y SoC, chips de banda base y RF, conectividadcircuitos integrados, memoria y almacenamiento, circuitos integrados de alimentación y analógicos, y otros.

Se espera que el segmento de procesadores y SoC lidere el mercado, contribuyendo con un 38,55 % en 2026, ya que integran funciones críticas como CPU, GPU, IA y conectividad, lo que los hace esenciales para el rendimiento avanzado de los teléfonos inteligentes.

Los chips de banda base y RF ocupan el segundo lugar en importancia, ya que 5G y los próximos lanzamientos de 6G requieren módems complejos y módulos frontales de RF para permitir una conectividad multibanda de alta velocidad.

Por nodo tecnológico

Los nodos avanzados (≤10 nm) lideran el mercado con mayor potencial de crecimiento

Según el nodo tecnológico, el mercado se divide en avanzado (≤10 nm, incluidos 5 nm/3 nm), maduro (16–65 nm) y heredado (≥90 nm).

Se espera que el segmento avanzado (≤10 nm, incluidos 5 nm/3 nm) lidere el mercado, contribuyendo con el 50,75 % en 2026, debido a la creciente demanda de chips de alto rendimiento y eficiencia energética en teléfonos inteligentes premium y basados en IA.

Maduro (16–65 nm) ocupa la segunda proporción más grande, ya que se usa ampliamente para circuitos integrados de conectividad, administración de energía y RF, que siguen siendo críticos en dispositivos de gama media y baja.

Por tipo de dispositivo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los teléfonos inteligentes siguen siendo el segmento más grande y de más rápido crecimiento

Según el tipo de dispositivo, el mercado se divide en teléfonos inteligentes, teléfonos básicos y otros.

Se espera que el segmento de teléfonos inteligentes lidere el mercado, contribuyendo con el 91,51% en 2026 y se espera que crezca al CAGR más alto debido a la adopción global masiva, las tendencias de premiumización y la creciente demanda deAI, 5G y funciones de alto rendimiento.

Los teléfonos con funciones ocupan la segunda mayor participación, ya que todavía atienden a mercados y economías emergentes sensibles a los costos, aunque su crecimiento es relativamente limitado en comparación con los teléfonos inteligentes.

Perspectivas regionales del mercado de semiconductores para teléfonos móviles

Por regiones, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

Asia Pacífico

[aliasQpuyX7D]

En 2025, Asia Pacífico generó 27.200 millones de dólares, lo que contribuyó con el 66,50 % a los ingresos del mercado global, y se prevé que crezca hasta los 30.000 millones de dólares en 2026. Domina debido a la fuerte presencia de las principales fundiciones (TSMC, Samsung y SMIC) y los principales fabricantes de equipos originales (OEM) de teléfonos inteligentes (Samsung, Xiaomi, Oppo y Vivo) concentrados en la región. Además, la creciente demanda de los consumidores, la capacidad de fabricación a gran escala y el apoyo gubernamental a los ecosistemas de semiconductores fortalecen aún más su liderazgo. Se prevé que el mercado de Japón alcance los 6.970 millones de dólares en 2026, el mercado de China alcance los 8.700 millones de dólares en 2026 y el mercado de la India alcance los 5.710 millones de dólares en 2026.

América del norte

La región de América del Norte captó el 15,60 % del mercado mundial en 2025, generó 6380 millones de dólares en ingresos y se prevé que alcance los 6980 millones de dólares en 2026. La región se beneficia de fuertes inversiones en I+D, capacidades de diseño avanzado y demanda de los mercados de teléfonos inteligentes premium, siendo Estados Unidos uno de los mayores consumidores de dispositivos móviles de alto rendimiento. Se prevé que el mercado estadounidense alcance los 4.070 millones de dólares en 2026.

Europa

Además, la fortaleza de Europa reside en su avanzada semiconductorinvestigación, iniciativas respaldadas por el gobierno como la Ley de Chips de la UE y su papel como proveedor clave de equipos semiconductores y materiales especiales. Se prevé que el mercado del Reino Unido alcance los 1.030 millones de dólares en 2026, y el mercado de Alemania alcance los 880 millones de dólares en 2026. Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 3.870 millones de dólares en 2025, lo que representa el 9,50% de la participación, y se espera que alcance los 4.170 millones de dólares en 2026.

Medio Oriente, África y Sudamérica

Se espera que Oriente Medio, África y América del Sur crezcan más lentamente en el mercado, con una tasa compuesta anual del 6,8% y 5,6% respectivamente. Este lento crecimiento se debe a una menor penetración de teléfonos inteligentes en comparación con los mercados maduros y a una infraestructura local limitada de fabricación de semiconductores. Los desafíos económicos, la alta dependencia de las importaciones y el despliegue más lento de redes avanzadas como 5G limitan aún más el crecimiento. Oriente Medio y África registraron un tamaño de mercado de 1.920 millones de dólares en 2025, capturando el 4,70% de la cuota de mercado mundial, y se prevé que alcance los 2.050 millones de dólares en 2026.

América Latina

El mercado latinoamericano generó 1.520 millones de dólares en 2025, lo que representa el 3,70% del panorama del mercado global, y se espera que alcance los 1.590 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzan nuevos productos para fortalecer el posicionamiento en el mercado

Los jugadores lanzan nuevas carteras de productos para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos en dispositivos móviles, abordando diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en un panorama en rápida evolución.

LISTA DE EMPRESAS CLAVE DE SEMICONDUCTOR PARA TELÉFONOS MÓVILES PERFILADAS

- Samsung Electronics Co., Ltd.(Corea del Sur)

- Qualcomm Technologies, Inc. (EE. UU.)

- MediaTek Inc.(Taiwán)

- Arm Holdings plc (Reino Unido)

- Skyworks Solutions, Inc. (EE. UU.)

- NXP Semiconductors N.V.(Países Bajos)

- Broadcom Inc. (EE.UU.)

- Corporación Intel (EE.UU.)

- Tecnología Micron, Inc.(A NOSOTROS.)

- Qorvo, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- EnSeptiembre 2025, Intel Corporation anunció nombramientos de altos directivos para respaldar su estrategia de fortalecer los productos principales, construir una fundición confiable y mejorar la cultura de ingeniería. Kevork Kechichian fue nombrado vicepresidente ejecutivo y director general deCentro de datosGroup, líder en el negocio de procesadores Xeon empresariales y en la nube de Intel.

- Enagosto 2025, MediaTek anunció el próximo lanzamiento del Dimensity 9500, programado estratégicamente un día antes del debut del Snapdragon 8 Gen 2 Elite de Qualcomm. Este movimiento destaca el posicionamiento competitivo de MediaTek en el segmento de chipsets móviles de alta gama.

- Enagosto 2025, Qualcomm Technologies anunció el Dragonwing Q-6690 que cuenta con Wi-Fi 7, 5G, Bluetooth 6.0 y UWB integrados, compatible con dispositivos portátiles resistentes, puntos de venta minoristas y quioscos inteligentes con paquetes de software actualizables por aire.

- Enjunio 2025, Samsung presentó el Exynos 2500, su primer chip fabricado utilizando una avanzada tecnología de proceso de 3 nm. El lanzamiento representa una actualización notable, destinada a ofrecer rendimiento, eficiencia e inteligencia mejorados en los teléfonos inteligentes de próxima generación.

- Enmayo 2025, Qualcomm presentó el Snapdragon 7 Gen 4, un chipset móvil de gama media diseñado para brindar experiencias de nivel emblemático a teléfonos inteligentes asequibles. El chip ofrece rendimiento mejorado, optimización de juegos e inteligencia artificial en el dispositivo, y se esperan dispositivos de Honor y Vivo para fines de mayo de 2025.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,50% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Componente · Procesadores y SoC · Chips de banda base y RF · Circuitos integrados de conectividad · Memoria y almacenamiento · Circuitos integrados de energía y analógicos · Otros (Sensores, etc.) |

|

Por Nodo Tecnológico · Avanzado (≤10 nm, incl. 5 nm/3 nm) · Maduro (16–65 nm) · Legado (≥90 nm) |

|

|

Por tipo de dispositivo · Teléfonos inteligentes · Teléfonos básicos · Otros (Teléfonos satelitales, etc.) |

|

|

Por región · Norteamérica (por componente, por nodo tecnológico, por tipo de dispositivo y región) o EE.UU. o Canadá o México · América del Sur (por componente, por nodo tecnológico, por tipo de dispositivo y región) o Brasil o Argentina o Resto de Sudamérica · Europa (por componente, por nodo tecnológico, por tipo de dispositivo y región) o Reino Unido o Alemania o Francia o Italia o España o Rusia o Benelux o nórdicos o Resto de Europa · Oriente Medio y África (por componente, por nodo tecnológico, por tipo de dispositivo y región) o Turquía o Israel o CCG o Norte de África o Sudáfrica o Resto de Medio Oriente y África · Asia Pacífico (por componente, por nodo tecnológico, por tipo de dispositivo y región) o China o India o Japón o Corea del Sur o ASEAN o Oceanía · Resto de Asia Pacífico |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 40.880 millones de dólares en 2025 y se prevé que alcance los 44.790 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 27.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,50% durante el período previsto.

Los procesadores y SoC lideraron el mercado por componentes.

El mercado de semiconductores para teléfonos móviles está impulsado por la creciente demanda de teléfonos inteligentes avanzados con conectividad 5G, procesamiento habilitado por IA y mayor memoria y capacidad de almacenamiento para admitir aplicaciones como juegos, imágenes e inteligencia en el dispositivo.

Samsung Electronics Co., Ltd., Qualcomm Technologies, Inc., MediaTek Inc. y Arm Holdings plc son los principales actores del mercado.

Asia Pacífico dominó el mercado global con una participación del 66,50% en 2025.

Los factores clave que favorecen la adopción incluyen el lanzamiento de 5G/6G, teléfonos inteligentes con IA, crecientes necesidades de memoria y funciones avanzadas como AR/VR, imágenes de alta resolución y conectividad satelital.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados