Más tamaño del mercado de aviones eléctricos, participación y análisis de la industria, por plataforma (aviones comerciales (de cuerpo estrecho, de cuerpo ancho y a reacción regional) y aviones militares (aviones polivalentes, de combate y de transporte militar)), por sistema (sistema de gestión y configuración de aeronaves, sistema de gestión de misiones y control de vuelo, sistema de presurización y acondicionamiento de aire, sistema de gestión y generación de energía, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

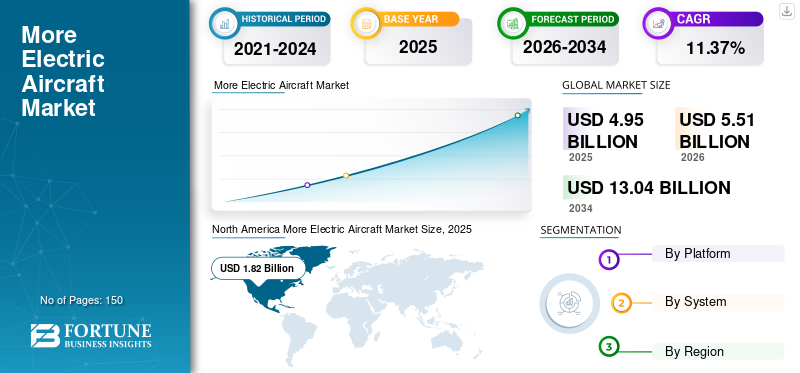

El tamaño del mercado mundial de aviones más eléctricos se valoró en 4.950 millones de dólares en 2025 y se estima que aumentará de 5.510 millones de dólares en 2026 a 13.040 millones de dólares en 2034, lo que demuestra una tasa compuesta anual del 11,37% entre 2026 y 2034. América del Norte dominó el mercado de aviones más eléctricos con una cuota de mercado del 36,84% en 2025.

El proyecto de aviones más eléctricos (MEA) se centra en el uso de energía eléctrica para controlar sistemas no motores en aviones. El uso de sistemas eléctricos para aplicaciones como frenado, control de superficie y otras operaciones de propulsión contribuye a mejoras significativas en el rendimiento de las aeronaves. El mercado está experimentando un crecimiento significativo debido a la adopción de sistemas flotantes y avances tecnológicos en los sistemas de conversión y generación de energía de las aeronaves. Además, clientes potenciales de diferentes orígenes también esperan ansiosamente que sus flotas se actualicen con sistemas eléctricos avanzados.

Estos sistemas aumentan la confiabilidad del despacho y reducen los costos de mantenimiento de las aeronaves. La adopción de componentes eléctricos junto con diversos sistemas y subsistemas en los aviones ha aumentado significativamente la demanda de más aviones eléctricos. El futuro de la aviación moderna está en manos de la energía eléctrica. Estos sistemas son más confiables y brindarán mayores tasas de crecimiento y oportunidades de crecimiento del mercado durante el período de pronóstico. Sin embargo, estos sistemas son costosos y requieren altas inversiones para su instalación, funcionamiento y mantenimiento.

Descargar muestra gratuita para conocer más sobre este informe.

AERONAVES MUNDIALES MÁS ELÉCTRICAS Resumen y aspectos destacados del mercado

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD4.95mil millones

- Tamaño del mercado en 2026: USD5.51mil millones

- Tamaño del mercado previsto para 2034: USD13.04mil millones

- CAGR: 11,37% entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de aviones más eléctricos con un36,84%participación en 2025, respaldada por una fuerte presencia de OEM clave, importantes inversiones en I + D y apoyo gubernamental para tecnologías de aviación más limpias. La región se beneficia de iniciativas para modernizar flotas y reducir las emisiones de carbono.

- Por sistema, se espera que los sistemas de generación y distribución de energía tengan la mayor participación de mercado en 2024, impulsados por una mayor integración de sistemas eléctricos en plataformas comerciales y militares, y el cambio de sistemas neumáticos/hidráulicos a arquitectura eléctrica.

Aspectos destacados clave del país:

- Estados Unidos: Los crecientes programas de modernización de la defensa y las actualizaciones de la flota comercial están acelerando la adopción de más sistemas eléctricos en plataformas de ala fija y helicópteros.

- Alemania: La estrategia de electrificación de Europa y los objetivos de aviación ecológica están impulsando la demanda de tecnologías MEA a través de colaboraciones entre fabricantes de equipos originales y universidades.

- India: Con el creciente desarrollo de aeronaves autóctonas y la participación en iniciativas de aviación sostenible, India está emergiendo como una región de crecimiento clave para la adopción de MEA.

- Francia: La innovación de Airbus en propulsión eléctrica y aviones híbridos eléctricos está posicionando al país como un importante contribuyente a la futura aviación eléctrica.

- Japón: Las inversiones en sistemas eléctricos livianos y las asociaciones para el desarrollo de aviones totalmente eléctricos están impulsando la adopción tanto en el sector comercial como en el de defensa.

Más tendencias del mercado de aviones eléctricos

Avances crecientes e integración de tecnologías emergentes con más aviones eléctricos para impulsar el crecimiento del mercado

Con los avances en las tecnologías de la aviación, se espera que más aviones eléctricos ganen impulso durante el período de pronóstico. Se están implementando numerosas tecnologías emergentes para ayudar en las funciones básicas de las aeronaves. Además, avances tecnológicos en generación de energía, sistemas de propulsión eléctrica, ensayos no destructivos,actuadores, motores eléctricos, sistemas de control de vuelo, actuadores electrohidrostáticos y sistemas de conversión han promovido aún más la expansión del mercado. Existe un creciente interés en los aviones respetuosos con el medio ambiente, seguido de las regulaciones implementadas para reducir los efectos de los viajes aéreos en el medio ambiente. Con regulaciones de emisiones cada vez más estrictas, los fabricantes han recurrido a más aviones eléctricos y las aerolíneas también han comenzado a ampliar su flota con estos aviones, considerando los beneficios rentables. América del Norte fue testigo de un mayor crecimiento del mercado de aviones eléctricos, de 1,17 mil millones de dólares en 2021 a 1,32 mil millones de dólares en 2022.

- Por ejemplo, en septiembre de 2023, Heart Aerospace, un fabricante de aviones con sede en Suecia, dio a conocer la incorporación de sistemas de control de vuelo fly-by-wire producidos por Honeywell Corporation en el ES-30 de pasajeros de la compañía.

Descargar muestra gratuita para conocer más sobre este informe.

Más factores de crecimiento del mercado de aviones eléctricos

Reemplazo de aeronaves convencionales por aeronaves sostenibles para impulsar la expansión del mercado

Existe una necesidad constante de actualizar las aeronaves para cumplir con las regulaciones, la aeronavegabilidad, ahorrar costos y otros factores. El mantenimiento y las operaciones de un avión más antiguo cuestan una fortuna en comparación con una flota actualizada. Por lo tanto, ha habido una necesidad constante por parte de las aerolíneas de mantener actualizada la flota. Sin embargo, en un escenario actual en el que una parte importante del enfoque de las autoridades reguladoras y los operadores de aeronaves es implementar soluciones de aviación sostenibles, la sustitución de aviones antiguos convencionales por aviones ecológicos impulsa el mercado y también garantiza ahorros de costos para el operador y garantiza la sostenibilidad de la operación.

Además, los ejércitos han comenzado a implementar más aviones eléctricos en sus operaciones regulares a nivel mundial. Muchos países están haciendo esfuerzos para mejorar sus competencias en infraestructura para adaptarse a las necesidades de las aeronaves.

- Por ejemplo, en octubre de 2022, United Airlines dio a conocer su propuesta de iniciar aviones regionales en rutas regionales para finales de la década. El inicio se realiza como parte del objetivo de la empresa de reducir su huella de carbono.

Mayor eficiencia en las operaciones de aeronaves para impulsar la adquisición de más componentes de aeronaves eléctricas en el mercado

Se ha observado que el uso de más componentes eléctricos en una aeronave ha conducido a una eficiencia operativa general en la aeronave. Esta es la razón por la que numerosos fabricantes de equipos originales han comenzado a optar por no participar en la fabricación de aviones convencionales y han iniciado asociaciones con fabricantes de componentes eléctricos para aviones. Un mayor número de aviones eléctricos también conlleva una reducción de los costes operativos y de mantenimiento. Los componentes están hechos para durar hasta la edad del avión. Además, conducen a una reducción general de las emisiones, al ahorro de combustible y a la reducción del ruido de los aviones, optimizando así el rendimiento y reduciendo costes.

FACTORES RESTRICTIVOS

Las regulaciones estrictas y los altos costos restringen el mercadoCrecimiento

A pesar del alto crecimiento, se espera que el crecimiento del mercado de aviones más eléctricos se vea obstaculizado debido a las estrictas regulaciones sobre la aeronavegabilidad de los aviones y el alto costo de los componentes eléctricos, lo que implica investigación y desarrollo para los mismos. Además, la composición de los componentes y la mecatrónica hidráulica implicada constituyen la mayor parte del coste, por lo que resulta caro. Recientemente, se ha producido un aumento de las restricciones y controles relativos a la aeronavegabilidad de los componentes eléctricos de un avión, lo que ha provocado importantes obstáculos en el mercado.

Por ejemplo, en junio de 2023, Joby Aviation, un fabricante mundial de aviones, recibió la aprobación de la FAA para realizar pruebas de vuelo para su nuevo taxi aéreo. La compañía prevé iniciar operaciones de taxi aéreo en 2025.

Análisis de segmentación

Por análisis de plataforma

Aumento de los viajes y entregas de aviones para impulsar el crecimiento del segmento de aviones comerciales

Según la plataforma, el mercado se divide en aviones comerciales y aviones militares.

El segmento de aviones comerciales se divide a su vez en aviones de fuselaje estrecho, de fuselaje ancho y aviones regionales. El segmento comercial dominó el mercado y, por lo tanto, representó la mayor cuota de mercado. También se prevé que crezca al CAGR más alto en el período de pronóstico. El crecimiento se atribuye a un aumento posterior de los viajes aéreos y las entregas de aviones. Además, los motores de nueva generación de los aviones comerciales están equipados con generadores híbridos eléctricos, motores y generadores de conducción integrados, lo que impulsa aún más el crecimiento del segmento.

El segmento de aviones militares se clasifica además en aviones polivalentes, de combate y de transporte militar. Elaviones militaresSe espera que el segmento crezca a una tasa compuesta anual significativa debido a las crecientes tensiones transfronterizas y un aumento en el presupuesto de defensa de las naciones a nivel mundial.

- Por ejemplo, en abril de 2023, The Boeing Company, un fabricante mundial de aviones, presentó las pruebas de vuelo del primer EcoDemonstrator Explorer, un 787-10 Dreamliner. En junio de 2023, la compañía realizó vuelos de prueba desde Seattle a Tokio, Singapur y Bangkok para demostrar cómo se puede utilizar la navegación coordinada entre jurisdicciones del espacio aéreo global para mejorar la eficiencia operativa y reducir el consumo de combustible y las emisiones de las aeronaves hasta en un 10%.

Por análisis del sistema

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mayor demanda de controles de vuelo Fly-By-Wire para impulsar el crecimiento del segmento del sistema de control de vuelo y gestión de misiones

Por sistema, el mercado se segmenta en sistema de gestión y configuración de aeronaves, sistema de gestión y control de vuelo, sistema de presurización y acondicionamiento de aire, sistema de gestión y generación de energía, y otros. El segmento del sistema de control de vuelo y gestión de misiones representó la mayor participación de mercado en 2022. El crecimiento del segmento se atribuye a una mayor adopción del sistema Fly-By-Wire, y la creciente demanda de aviones de fuselaje estrecho como el Airbus 320 equipado con estos Fly-By-Wire son los principales factores responsables del crecimiento del segmento.

- Se prevé que el segmento de sistemas de presurización y acondicionamiento de aire domine el mercado con una participación del 17,06% en 2026.

- Por ejemplo, en junio de 2023, el departamento de Aeronáutica del MIT lanzó un motor de megavatios para aviones eléctricos. La iniciativa se tomó en el marco de la electrificación de los aviones regionales que se encuentran a poca distancia.

Se espera que el segmento de sistemas de gestión de misiones y control de vuelo crezca al CAGR más alto debido a los desarrollos tecnológicos y las recientes implementaciones de controles de vuelo fly-by-wire en aeronaves. El sistema Fly-by-wire se utiliza en aviones modernos y, por lo tanto, se espera que crezca a un ritmo significativo durante el período previsto.

ANÁLISIS REGIONAL

Por regiones, el mercado mundial de aviones más eléctricos se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America More Electric Aircraft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del nortedominó el mercado con una valuación del USD1,82mil millones en 2025 y USD2.03mil millones en 2026.y se espera que crezca a una tasa compuesta anual significativa debido a la presencia de los principales actores del mercado en la región. Además, se espera que los importantes avances tecnológicos en la región impulsen el crecimiento del mercado.

Asia Pacífico

Asia Pacífico representó una participación de mercado significativa en 2022 y se prevé que crezca al CAGR más alto debido al rápido crecimiento de la incipiente industria aeroespacial en la región durante el período de pronóstico. La entrada de numerosos nuevos actores al mercado regional y las iniciativas gubernamentales impulsaron el crecimiento del mercado en 2022 y se espera que crezca exponencialmente en el período previsto.

- Por ejemplo, en junio de 2023, la división aeroespacial de General Electric anunció que había firmado un acuerdo con la empresa estatal india Hindustan Aeronautics para producir conjuntamente motores en la India para propulsar aviones de combate de la Fuerza Aérea India.

Europa

Europa representó una cuota de mercado significativa en 2022. La gran cuota de mercado de la región se debe al creciente poder adquisitivo de las naciones y los actores clave emergentes. Las crecientes condiciones de guerra en la región impulsan el crecimiento del mercado regional, ya que las condiciones de guerra aumentan la adquisición de equipos y defensa gubernamentales.

resto del mundo

El resto del mundo comprende las regiones de América Latina y Medio Oriente y África. Se espera que las regiones crezcan durante el período previsto debido al crecimiento de las economías y la globalización. También se espera que el mercado florezca debido a la entrada de actores del mercado global.

Actores clave de la industria

Los actores clave del mercado se centran en las asociaciones para impulsar el crecimiento del mercado

El análisis del mercado de aviones más eléctricos se consolida con varios actores globales y regionales que operan en esta industria. Los actores clave del mercado son competitivos para coexistir con los proveedores de servicios nacionales y emergentes. Los principales actores de la industria son Thales Group y BAE Systems, entre otras empresas que cotizan en el análisis del ranking. Se espera que Boeing Company lidere el mercado debido a su presencia global. Otros actores destacados involucrados en el mercado incluyen Elbit System y Safran SA, junto con otros que están muy involucrados en lanzamientos de nuevos productos, asociaciones frecuentes y adquisiciones para mantener su posición en el mercado.

Lista de las principales empresas de aviones eléctricos:

- Grupo Thales (Francia)

- BAE Systems PLC (Reino Unido)

- Bombardier Inc. (Canadá)

- Elbit Systems Ltd. (Israel)

- Aviación GE(A NOSOTROS.)

- Safran Sa (Francia)

- Lockheed Martin Corporation (EE.UU.)

- Airbus (Países Bajos)

- La Compañía Boeing (EE.UU.)

- AMETEK, Inc. (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Raytheon Technologies Corporation (EE.UU.)

- Rolls-Royce Holdings PLC (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2023:Los investigadores de GE Aerospace planean construir y demostrar un prototipo de motor pequeño impulsado por celdas de combustible y combustible de aviación sostenible (SAF) para ayudar a promover vuelos más sostenibles. Obtuvo USD 4,5 millones en la financiación de la Fase 2 en el marco del programa ARPA-E REACH para construir y demostrar un subsistema de generación de energía a pequeña escala de 25 kW que combina unapila de combustible de óxido sólidoy motor turbofan Los tanques de gasolina utilizan SAF.

- Septiembre de 2023:Un consorcio liderado por Honeywell International lanzó recientemente un proyecto europeo de Aviación Limpia que desarrollará una nueva generación de pilas de combustible de hidrógeno para la industria de la aviación. El proyecto implica una colaboración multidisciplinaria entre 18 socios de 10 países europeos para desarrollar un sistema de propulsión de pila de combustible de clase megavatio calificado para el sector aeroespacial impulsado por hidrógeno.

- Junio de 2023:Un equipo de ingenieros del MIT ha presentado la creación de un motor de 1 megavatio que podría ser un paso importante hacia la electrificación de aviones más grandes. El equipo diseñó y probó los componentes principales del motor y demostró, mediante cálculos detallados, que los componentes combinados podrían funcionar en conjunto para producir un megavatio de potencia con este peso y tamaño, en comparación con el tamaño competitivo de los aviones de motor pequeño actuales.

- Junio de 2023:El Pentágono adjudicó a Pratt & Whitney un contrato por valor de más de 2.000 millones de dólares para el próximo lote de motores F-35. Se prevé que el acuerdo para el lote 17 de motores F135, por un total de 2.020 millones de dólares, se complete en diciembre de 2025..

- Mayo de 2023:Alaska Airlines demostró en ZeroAvia un turborreactor regional Bombardier Q400 equipado con un sistema de propulsión eléctrica de hidrógeno para ampliar el alcance y la aplicabilidad de su tecnología de vuelo sin emisiones. ZeroAvia, líder estadounidense en el diseño y fabricación de sistemas de propulsión de aviones eléctricos de hidrógeno con cero emisiones, desarrollará el avión Q400 de 76 asientos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación de mercado de Más aviones eléctricos proporciona información detallada sobre el mercado y se centra en las empresas líderes, los tipos de servicios y las aplicaciones líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado y el panorama competitivo y destaca desarrollos clave de la industria. Además de los factores anteriores, varios factores han contribuido al tamaño del mercado global en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,37% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por sistema

|

|

|

Por país

|

Preguntas frecuentes

Fortune Business Insights afirmó que el tamaño del mercado global era de 4.950 millones de dólares en 2025 y se prevé que alcance los 13.040 millones de dólares en 2034.

Con una tasa compuesta anual del 11,37%, el mercado exhibirá un rápido crecimiento durante el período previsto (2026-2034).

Por plataforma, el segmento de aviones comerciales dominará el mercado durante el período de previsión.

The Boeing Company, Safran SA y Airbus SA son los principales actores del mercado global.

América del Norte dominó el mercado de aviones más eléctricos con una cuota de mercado del 36,84% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados