Tamaño del mercado de laminación de motores, participación y análisis de la industria, por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por propulsión (ICE y eléctrico), por aplicación de motor (propulsión, sistemas auxiliares, recuperación de energía y arranque-parada), por proceso de fabricación (estampado, corte por láser y grabado), por material (acero al silicio, aleaciones de cobalto y otros), por tipo de motor (motores síncronos de imán permanente (PMSM), inducción Motores, motores de CC sin escobillas (BLDC) y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de laminación de motores y perspectivas futuras

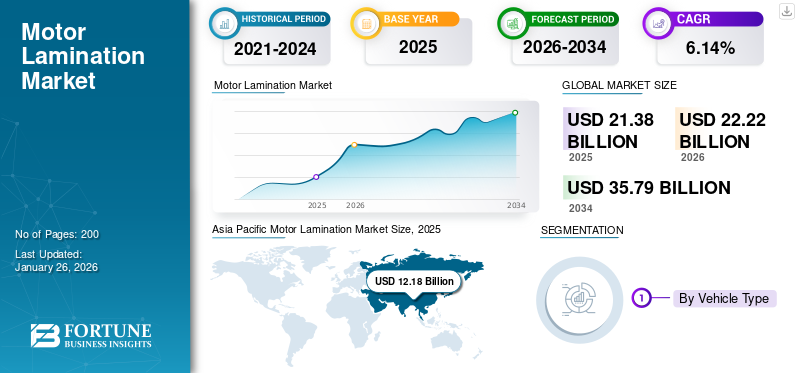

El tamaño del mercado mundial de laminación de motores se valoró en 21,38 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 22,22 mil millones de dólares en 2026 a 35,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,14% durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del 56,99% en 2025.

La laminación del motor se refiere a capas delgadas de acero o hierro apiladas para formar el núcleo de un motor eléctrico. Estas láminas laminadas reducen la pérdida de energía al minimizar las corrientes parásitas y mejorar la eficiencia del motor. En aplicaciones automotrices, esto ayuda a que los motores funcionen sin problemas, con una generación de calor y un consumo de energía reducidos. Los núcleos laminados son cruciales en los vehículos eléctricos (EV) y los sistemas híbridos, ya que mejoran el rendimiento general y la longevidad.

El mercado está creciendo debido a la creciente demanda de vehículos eléctricos (EV) yvehículos híbridos, que requieren componentes de motor eficientes. Sin embargo, los altos costos de fabricación asociados con las técnicas de laminación avanzadas plantean una limitación. Por otro lado, se espera que los continuos avances en el diseño y los materiales de los motores, como el acero de alta calidad y los procesos de fabricación innovadores, impulsen el crecimiento del mercado durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de laminación de motores CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 21,38 mil millones de dólares

- Tamaño del mercado en 2026: 22,22 mil millones de dólares

- Tamaño del mercado previsto para 2034: 35.790 millones de dólares

- CAGR: 6,14% de 2026 a 2034

- Asia Pacífico dominó el mercado de laminación de motores con una participación del 56,99% en 2025.

- Se espera que el segmento de los SUV represente la mayor cuota de mercado del 47,37% en 2026.

- Se proyecta que el segmento ICE domine el mercado con una participación del 77,41% en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 12.720 millones de dólares en 2026, impulsado por la rápida adopción de vehículos eléctricos y la fabricación de automóviles.

América del norte

Se prevé que América del Norte alcance los 3.950 millones de dólares en 2026, gracias al apoyo de tecnologías de motores avanzadas.

Europa

Europa tenía una cuota de mercado del 18,43% en 2025, impulsada por la creciente producción de vehículos eléctricos.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 3.360 millones de dólares en 2026, impulsado por la expansión de la fabricación de vehículos eléctricos.

Japón

Se prevé que Japón alcance los 700 millones de dólares en 2026, respaldado por inversiones en movilidad eléctrica.

Leer más

Dinámica del mercado

Impulsores del mercado

El crecimiento de la industria de vehículos eléctricos impulsa la demanda del mercado

Los vehículos eléctricos dependen en gran medida de motores eléctricos, donde las laminaciones desempeñan un papel fundamental a la hora de reducir las pérdidas de energía, mejorar el rendimiento del motor y mejorar la eficiencia general del vehículo. A medida que aumenta la adopción de vehículos eléctricos a nivel mundial, los fabricantes de automóviles se centran en mejorar la tecnología del motor para cumplir con los estándares de rendimiento, autonomía y eficiencia energética. Las laminaciones ayudan a lograr estos objetivos al minimizar las pérdidas por corrientes parásitas, reducir la generación de calor y optimizar el uso de energía, todo lo cual es crucial para el éxito a largo plazo de los vehículos eléctricos en el sector automotriz. Así, el crecimiento devehículos eléctricosjuega un papel crucial en la generación de la demanda del mercado durante el período previsto.

La Agencia Internacional de Energía afirmó que, en 2023, se vendieron casi 14 millones de coches eléctricos en todo el mundo. Esto marcó un aumento del 35% desde 2022, y el número total de coches eléctricos en las carreteras alcanzó los 40 millones. Las matriculaciones semanales superaron las 250.000, superando el total de matriculaciones anuales de 2013. Los coches eléctricos representaron el 18% de las ventas mundiales de automóviles, frente al 14% en 2022 y solo el 2% en 2018, y los coches eléctricos de batería representaban el 70% del stock.

Restricciones del mercado

Restricciones de la cadena de suministro para obstaculizar el crecimiento del mercado

El mercado de laminación de motores está limitado por su dependencia de materias primas específicas, como el acero al silicio, el cobalto y otras aleaciones, que son esenciales para fabricar laminaciones eficientes. Las fluctuaciones en la accesibilidad y los precios de estos materiales impactan significativamente los costos de producción y la estabilidad de la cadena de suministro. Cualquier perturbación en el suministro de estas materias primas debido a factores geopolíticos, desastres naturales o restricciones comerciales provoca retrasos y aumento de los costos de producción, lo que limita el crecimiento del mercado. Esta dependencia hace que los fabricantes sean vulnerables a factores externos que perturban la expansión del mercado.

En febrero de 2025, el Centro de Estudios Estratégicos e Internacionales proyecta que se espera que los precios del acero en los EE. UU. aumenten un 8,2%, mientras que se espera que los precios del aluminio experimenten un aumento del 5,7%. Este aumento afectará directamente a industrias como la fabricación de automóviles, la construcción y las herramientas industriales, todas las cuales dependen en gran medida de estos metales, lo que limita el crecimiento del mercado durante el período considerado.

Oportunidades de mercado

Los mercados emergentes ofrecen oportunidades de crecimiento

Los mercados emergentes, particularmente en regiones como Asia Pacífico, América del Sur y África, presentan importantes oportunidades de crecimiento. La rápida industrialización, la creciente urbanización y el aumento de los ingresos disponibles están impulsando una mayor producción y demanda de vehículos. A medida que los países de estas regiones adoptan normas más estrictas sobre emisiones y eficiencia de combustible, los fabricantes de automóviles invierten cada vez más en vehículos eléctricos e híbridos, que requieren sistemas de motor eficientes. Este cambio impulsa la demanda de laminaciones de motores avanzadas para mejorar el rendimiento y la eficiencia energética. Además, la expansión de la infraestructura de vehículos eléctricos y la aceptación de los vehículos eléctricos por parte de los consumidores en estos mercados aceleran aún más la necesidad de componentes de motor de alta calidad. Los principales actores están invirtiendo en países en desarrollo y estableciendo plantas, impulsando la demanda en el mercado de laminación de motores durante el período previsto. En agosto de 2024, EuroGroup Laminations, un fabricante italiano de componentes para motores eléctricos, adquirió una participación del 40% en Kumar Precision Stampings de la India.

Desafío del mercado

El alto costo inicial y la complejidad técnica desafían la expansión del mercado

La fabricación de laminaciones para motores requiere materiales especializados, como acero al silicio de alta calidad, y procesos complejos que aumentan los gastos. Además, la necesidad de tecnología avanzada y precisión en la producción aumenta aún más los costos. Estos altos costos hacen que las laminaciones sean menos asequibles, especialmente para los fabricantes más pequeños y los mercados sensibles a los precios. Como resultado, los fabricantes de automóviles buscan alternativas más rentables o retrasan la adopción de tecnologías de motores avanzadas, lo que frena la expansión del mercado. Esto desafía la demanda del mercado.

Tendencias del mercado de laminación de motores

Centrarse en materiales livianos para seguir una tendencia del mercado

Las laminaciones livianas para motores reducen el peso total de los motores eléctricos, mejorando la eficiencia energética y extendiendobateríavida, que es esencial para el rendimiento de los vehículos eléctricos. Los fabricantes están utilizando progresivamente materiales innovadores, como acero más delgado y de alta resistencia o aleaciones alternativas, para crear laminaciones que ofrezcan la misma o mejor eficiencia y al mismo tiempo reduzcan el peso. Esta tendencia se alinea con el objetivo más amplio de la industria automotriz de reducir el peso de los vehículos para mejorar la economía de combustible y el rendimiento, particularmente en los crecientes segmentos de vehículos eléctricos e híbridos.

En junio de 2024, Feintool System lanzó el proceso glulock MD, que mejora la producción del rotor y el estator mediante el uso de uniones adhesivas para reemplazar las uniones mecánicas, que pueden causar pérdida de energía. Este método reduce el costo de materiales, el uso de energía y aumenta la eficiencia del motor. Permite utilizar hojas más delgadas, creando pilas más fuertes. Además, glulock MD admite soluciones de refrigeración integradas para motores eléctricos, mejorando el rendimiento y la compacidad. Los avances de Feintool están superando los límites de la movilidad eléctrica, logrando un aumento de eficiencia de hasta un 10 % y reduciendo las pérdidas de hierro en un 30 %, mejorando la autonomía del motor eléctrico.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

Durante la pandemia de COVID-19, los cierres iniciales y las interrupciones en las cadenas de suministro mundiales provocaron retrasos en la producción y una interrupción temporal de la fabricación de automóviles, lo que redujo la demanda de laminaciones para motores. Además, la escasez de materias primas y mano de obra afectó las capacidades de fabricación. Sin embargo, a medida que comenzó la recuperación, se produjo un cambio hacia los vehículos eléctricos (EV), lo que impulsó una creciente demanda de componentes de motor energéticamente eficientes. A pesar de los desafíos, la pandemia también aceleró la adopción de tecnologías verdes, creando oportunidades de crecimiento a largo plazo para las laminaciones de motores de vehículos eléctricos y híbridos.

Análisis de segmentación

Por tipo de vehículo

La creciente popularidad de los SUV impulsa el crecimiento del segmento

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, LCV y HCV.

Se espera que el segmento de los SUV represente el 47,37% del mercado en 2026 y se le atribuye que se desarrollará con la CAGR de más rápido crecimiento durante el período previsto. La creciente popularidad de los SUV, impulsada por la preferencia de los consumidores por vehículos más grandes, más seguros y más versátiles, ha resultado en un aumento de la producción de este segmento. A medida que los SUV se convierten en un tipo de vehículo dominante, los fabricantes de automóviles requieren sistemas de motor de alta eficiencia para cumplir con las expectativas de desempeño. Esta demanda de motores potentes y eficientes impulsa directamente la necesidad de laminaciones, que ayudan a mejorar el rendimiento del motor y la eficiencia energética, especialmente en vehículos más grandes.

La Agencia Internacional de Energía informa que los SUV representaron el 48% de las ventas mundiales de automóviles en 2023, estableciendo un récord y reforzando la tendencia automovilística dominante de principios del siglo XXI: la creciente preferencia por vehículos más grandes y pesados.

El segmento de vehículos comerciales ligeros ocupó la segunda mayor cuota de mercado en 2024. La creciente demanda de vehículos comerciales ligeros en todas las industrias, como la logística y el reparto, impulsa la necesidad de sistemas de motor eficientes y duraderos. Los vehículos comerciales ligeros son esenciales para el transporte de mercancías y requieren motores potentes. A medida que aumenta la producción de vehículos comerciales ligeros, existe una demanda paralela de laminaciones para mejorar el rendimiento del motor y la eficiencia energética, garantizando que los vehículos comerciales ligeros cumplan con los requisitos operativos y reduzcan el consumo de combustible. Esto impulsa el crecimiento segmentario durante el período previsto.

Por propulsión

Un mayor enfoque en los vehículos híbridos impulsa el crecimiento del segmento ICE

El mercado de propulsión está segregado en categorías, entre ellas ICE y eléctricas.

Se espera que el segmento ICE domine el mercado con una cuota del 77,41% en 2026. El auge de los vehículos híbridos, que combinan motores de combustión interna con motores electricos, está impulsando la demanda de laminaciones en el segmento ICE. Los vehículos híbridos dependen tanto de motores ICE como eléctricos, lo que requiere laminaciones eficientes para reducir la pérdida de energía y mejorar el rendimiento. A medida que la tecnología híbrida se generaliza, la demanda de laminaciones de motores de alto rendimiento continúa creciendo dentro del segmento de vehículos ICE.

Se atribuye al segmento eléctrico un crecimiento a una tasa compuesta anual del 7,20% durante el período previsto de 2026-2034. Los gobiernos de todo el mundo están respaldando la adopción de vehículos eléctricos a través de diversos incentivos, exenciones fiscales y regulaciones de emisiones más estrictas. Estas políticas alientan a los fabricantes de automóviles a acelerar la producción de vehículos eléctricos, lo que, a su vez, aumenta la demanda de motores eléctricos y laminaciones de motores. Las laminaciones de motores ayudan a los fabricantes de vehículos eléctricos a cumplir con los estándares de eficiencia energética y las expectativas de rendimiento, impulsando el crecimiento en el segmento del mercado de vehículos eléctricos.

Según la Asociación Europea de Fabricantes de Automóviles (ACEA), Francia ofrece diversos beneficios e incentivos fiscales para impulsar la adopción de vehículos eléctricos y de combustibles alternativos. Estas incluyen exenciones para vehículos eléctricos, híbridos, GNC, GLP y E85, que van desde el 50% hasta la exención total. Los tipos de vehículos eléctricos como los BEV, FCEV y los vehículos eléctricos híbridos enchufables con una autonomía de más de 50 km están exentos del impuesto malus. Los vehículos que emiten menos de 60 g de CO2/km, excepto los diésel, están exentos del impuesto TVS. El gobierno ofrece bonificaciones para los BEV y FCEV nuevos de menos de 47.000 EUR (49.220,33 USD) y 2,4 toneladas, con hasta 7.000 EUR (7.330,69 USD) para los hogares de bajos ingresos.

Por aplicación de motor

La creciente demanda de vehículos eléctricos y el aumento de las funciones electrónicas en los automóviles impulsan el crecimiento del mercado de sistemas auxiliares

El mercado se clasifica según la aplicación del motor en propulsión, sistemas auxiliares, recuperación de energía y arranque-parada.

Se prevé que el segmento de sistemas auxiliares tenga una cuota de mercado dominante del 51,13% en 2026. El auge de los modelos híbridos y eléctricos ha impulsado significativamente la demanda de motores eficientes en aplicaciones automotrices. Los sistemas auxiliares, incluidos el aire acondicionado, la dirección asistida y el frenado, dependen de motores eléctricos, lo que hace que las laminaciones sean cruciales para un rendimiento óptimo. A medida que crece la adopción de vehículos eléctricos, se requieren más motores auxiliares, lo que alimenta la demanda del mercado para respaldar la eficiencia y la longevidad de estos sistemas.

Se atribuye al segmento de recuperación de energía el impulso con la CAGR de más rápido crecimiento durante el período previsto de 2026-2034. Los sistemas de frenado regenerativo, especialmente en vehículos eléctricos e híbridos, están diseñados para capturar y almacenar energía que de otro modo se perdería durante el frenado. Los motores eficientes con laminaciones de alto rendimiento son vitales para este proceso, ya que minimizan la pérdida de energía y mejoran la eficiencia general de recuperación. A medida que más fabricantes de automóviles integran el frenado regenerativo, la demanda de laminaciones avanzadas en aplicaciones de recuperación de energía continúa creciendo, lo que contribuye a una mejor gestión de la energía en los vehículos.

En junio de 2023, ZF, como proveedor preferente y socio de desarrollo, colaboró con el fabricante británico de vehículos eléctricos Tevva para desarrollar el sistema de frenado regenerativo para su batería de 7,5 t.camión eléctrico. Esto implicó que ZF trabajara en estrecha colaboración con los ingenieros de Tevva para integrar su sistema de freno electrónico (EBS) en los camiones eléctricos de cero emisiones de Tevva.

Es probable que el segmento de propulsión crezca con una tasa compuesta anual considerable del 4,90% durante el período previsto (2026-2034).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por proceso de fabricación

La versatilidad en el diseño aumenta la adopción del segmento de estampado

Según el proceso de fabricación, el mercado se divide en estampado, corte por láser y grabado.

Se espera que el segmento de estampado alcance el 54,59% de la cuota de mercado en 2026. El estampado permite a los fabricantes crear una amplia gama de formas y tamaños de laminación para adaptarse a diversas aplicaciones automotrices. Esta versatilidad es esencial para producir componentes especializados que se adapten a diseños de motores específicos, desde pequeños sistemas auxiliares hasta grandes motores de tracción. La capacidad de personalizar la forma y el tamaño de la laminación con alta precisión hace que el estampado sea el método preferido para la producción de laminación de motores en la industria automotriz.

Se atribuye al segmento de corte por láser un desarrollo con la tasa compuesta anual de más rápido crecimiento del 6,20% durante el período previsto de 2025-2032. El corte por láser ofrece precisión y exactitud superiores al dar forma a las laminaciones, lo cual es crucial para el rendimiento óptimo del motor. Este proceso permite realizar cortes finos e intrincados con una desviación mínima, lo que garantiza que las laminaciones se produzcan según las especificaciones exactas. Esta precisión reduce los defectos y aumenta la eficiencia del motor, lo que hace que el corte por láser sea el método preferido para fabricar laminaciones de motores utilizadas en motores automotrices de alto rendimiento.

Por materiales

La creciente adopción de vehículos eléctricos impulsa la demanda de acero al silicio

Según el material, el mercado se divide en acero al silicio, aleaciones de cobalto y otros.

El acero al silicio tuvo la mayor participación de mercado de laminación de motores y se le atribuye el desarrollo en la CAGR de más rápido crecimiento durante el período previsto de 2025-2032. El acero al silicio es conocido por sus excelentes propiedades magnéticas, que son cruciales para reducir las pérdidas de energía en los motores de automóviles. La alta permeabilidad del material permite una transferencia eficiente de energía, lo que lo hace ideal para laminaciones. A medida que crece la adopción de vehículos eléctricos, aumenta la demanda de materiales de alto rendimiento, como el acero al silicio, para optimizar la eficiencia del motor y mejorar la autonomía del vehículo, impulsando directamente su uso en el mercado. Se prevé que el segmento capte el 60,09% de la cuota de mercado en 2025.

El segmento de otros ocupó la segunda mayor cuota de mercado en 2024. Otros materiales que impulsan el mercado incluyen aleaciones de aluminio para mayor ligereza y resistencia a la corrosión, compuestos magnéticos blandos para reducir la pérdida de energía en operaciones de alta frecuencia, aleaciones de níquel para resistencia a altas temperaturas, cobre para mejorar la conductividad y reducir las pérdidas de energía en vehículos eléctricos, y polvo de hierro para laminaciones sinterizadas livianas y energéticamente eficientes. Estos materiales mejoran el rendimiento del motor, la eficiencia, la durabilidad y la funcionalidad general del vehículo en la creciente industria automotriz. Se prevé que este segmento documente una CAGR del 5,50% durante el período previsto (2025-2032).

Por tipo de motor

La amplia aplicación en vehículos eléctricos impulsa el crecimiento del segmento de motores síncronos de imanes permanentes (PMSM)

El mercado está segmentado por tipo de motor en motores síncronos de imanes permanentes (PMSM), motores de inducción, motores de CC sin escobillas (BLDC) y otros.

El segmento de motores síncronos de imanes permanentes (PMSM) dominó el mercado en 2024 y se atribuye a su desarrollo con la CAGR de más rápido crecimiento durante el período previsto de 2025-2032. Son ampliamente favorecidos por su alta eficiencia y rendimiento en vehículos eléctricos (EV), ya que proporcionan una mejor relación potencia-peso. Su capacidad para ofrecer un par constante y una eficiencia energética mejorada los convierte en una opción popular, lo que impulsa el crecimiento del mercado. Los fabricantes de automóviles están adoptando PMSM para mejorar la autonomía de los vehículos y reducir el consumo de energía, lo que alimenta su demanda. Se espera que este segmento adquiera el 48,82% de la cuota de mercado en 2025.

En octubre de 2024, MAHLE y Valeo ampliaron su cartera de motores eléctricos sin imanes para vehículos de segmentos superiores. Las dos empresas revelaron que habían colaborado para desarrollar un sistema de eje eléctrico sin imanes, que ofrece una potencia máxima de entre 220 kW y 350 kW. La empresa presentó el sistema iBEE (excitación eléctrica interna sin escobillas), una tecnología innovadora diseñada para mejorar el rendimiento y la eficiencia de los motores eléctricos sin imanes.

El segmento de motores de inducción ocupó la segunda mayor cuota de mercado en 2024. Los motores de inducción son conocidos por su fabricación rentable, especialmente en comparación con otros tipos de motores como los PMSM. Su diseño simple y su dependencia de la inducción en lugar de los imanes permanentes los hacen más asequibles de producir. Esta ventaja de costos fomenta la adopción generalizada de motores de inducción en diversas aplicaciones automotrices, lo que contribuye al crecimiento del mercado de laminación de motores.

Es probable que el segmento de motores BrushLess DC (BLDC) crezca con una tasa compuesta anual significativa del 5,30% durante el período previsto (2025-2032).

Perspectivas regionales del mercado de laminación de motores

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Motor Lamination Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico capturó el 56,99% del mercado global en 2025, generó 12,18 mil millones de dólares en ingresos y se proyecta que alcance los 12,72 mil millones de dólares en 2026. La región de Asia Pacífico domina el mercado y también se le atribuye haber impulsado la CAGR de más rápido crecimiento durante el período previsto de 2026-2034. La atención de los consumidores hacia los vehículos eléctricos está creciendo rápidamente en la región de Asia Pacífico, impulsada por una mayor conciencia ambiental y el deseo de vehículos rentables y de bajo mantenimiento. Esta demanda es particularmente fuerte en China, que es el mercado de vehículos eléctricos más grande del mundo. A medida que los fabricantes de automóviles responden a las preferencias de los consumidores por vehículos sostenibles, requieren motores eléctricos eficientes, que, a su vez, impulsan la demanda de laminaciones. La creciente adopción de vehículos eléctricos e híbridos en la región contribuye significativamente a la expansión del mercado de laminación de motores. China está preparada para adquirir 4.690 millones de dólares en 2026.

La Agencia Internacional de Energía afirmó que, en 2023, China representó casi el 60% de todas las matriculaciones de coches eléctricos nuevos a nivel mundial. La proporción de vehículos eléctricos en las ventas totales de automóviles en China superó el 35% en 2023, frente al 29% en 2022, cumpliendo con éxito el objetivo nacional del país para 2025 de una participación de mercado del 20% para vehículos de nueva energía (NEV) antes de lo previsto.

Se estima que la India tendrá un valor de 720 millones de dólares en 2026, mientras que se prevé que Japón tendrá un valor de 720 millones de dólares ese mismo año.

América del norte

América del Norte aportó aproximadamente 3820 millones de dólares al mercado mundial en 2025, lo que representa una participación del 17,88%, y se espera que alcance los 3950 millones de dólares en 2026. La innovación continua en tecnología de motores, incluido el desarrollo de laminaciones avanzadas, está impulsando el crecimiento en el mercado de laminación de motores de América del Norte. Estos avances se centran en mejorar la eficiencia del motor, reducir las pérdidas de energía y mejorar el rendimiento general del vehículo. Innovaciones como el uso de acero de alta calidad y un diseño de laminación mejorado, que reducen las pérdidas por corrientes parásitas y la generación de calor, se están volviendo esenciales en la producción de motores eléctricos. A medida que los fabricantes de automóviles se esfuerzan por conseguir vehículos eléctricos de mayor rendimiento y mayor eficiencia energética, aumenta la demanda de laminaciones de última generación, lo que contribuye a la expansión del mercado. El mercado estadounidense continúa expandiéndose y se prevé que alcance un valor de mercado de 3.360 millones de dólares en 2026.

Europa

En 2025, el mercado europeo alcanzó los 3940 millones de dólares, lo que representa el 18,43 % de la demanda mundial, y se prevé que crezca hasta los 4080 millones de dólares en 2026. La región ocupó el segundo mercado más grande en 2024. Muchos fabricantes de automóviles europeos, incluidos gigantes como Volkswagen, BMW y Daimler, se están centrando cada vez más en el desarrollo de vehículos eléctricos como parte de sus estrategias a largo plazo. El mercado del Reino Unido continúa creciendo y se estima que alcanzará un valor de 620 millones de dólares en 2026. Esta transición hacia la electrificación requiere inversiones significativas en tecnologías de motores eléctricos, particularmente en componentes de motores como laminaciones que mejoran la eficiencia del motor. A medida que Europa se convierte en un centro para la producción de vehículos eléctricos, aumenta la demanda de laminaciones para motores, impulsada por la necesidad de motores rentables y de alto rendimiento que cumplan tanto con los objetivos de rendimiento como de sostenibilidad de los fabricantes de automóviles.

En diciembre de 2024, BMW amplió su producción de motores eléctricos a Austria, lo que marcó un paso clave en su transición a la movilidad eléctrica. La planta de Steyr pretende producir hasta 600.000 motores eléctricos al año hasta 2028. Este movimiento respalda el cambio de la empresa hacia los vehículos eléctricos, con la sexta generación de motores producidos ahora fuera de Alemania. Si bien la mayoría de los motores eléctricos de BMW se han fabricado en Dingolfing, Baviera, esta nueva expansión de la producción señala un esfuerzo estratégico para fortalecer su cartera de vehículos eléctricos y su presencia en el mercado global. Se espera que Alemania tenga 800 millones de dólares en 2026, mientras que se espera que Francia tenga 490 millones de dólares en 2025.

Resto del mundo

En 2025, el Resto del Mundo representó 1.430 millones de dólares, lo que representa el 6,70 % del mercado mundial, y se prevé que crezca hasta 1.460 millones de dólares en 2026. La industria automotriz en la región del Resto del Mundo está experimentando una modernización significativa, con varios países invirtiendo en la fabricación de vehículos eléctricos y adoptando tecnologías automotrices avanzadas. A medida que los fabricantes de automóviles modernizan sus líneas de producción y cambian hacia tecnologías más sostenibles, existe una demanda creciente de motores eléctricos que sean eficientes y rentables. Este cambio fomenta el uso de laminaciones avanzadas, que mejoran la eficiencia del motor y la densidad de potencia. Como resultado, crece la demanda de laminaciones, lo que ayuda al mercado automotriz del RoW a mantenerse competitivo a nivel mundial.

Panorama competitivo

Actores clave del mercado

Las empresas que invierten en I+D impulsan la ventaja competitiva en el mercado

El mercado mundial de laminación de motores es enormemente competitivo y los actores clave se centran en los avances en tecnología, rentabilidad y asociaciones estratégicas. Empresas líderes, incluidas ArcelorMittal, Baosteel, JFE Steel y POSCO, dominan el mercado proporcionando laminaciones de acero de alta calidad esenciales para los motores eléctricos utilizados en vehículos eléctricos e híbridos. Estos actores invierten mucho en I+D para mejorar los diseños de laminación, mejorar la eficiencia del motor y reducir las pérdidas de energía. Además, el mercado cuenta con actores regionales que se centran en la producción localizada para satisfacer las necesidades específicas de sus respectivas industrias automotrices. A medida que aumenta la demanda de vehículos eléctricos, la competencia se intensifica en torno al suministro de laminaciones, lo que impulsa la innovación en materiales, técnicas de fabricación y soluciones rentables para satisfacer la creciente demanda de motores eléctricos de alto rendimiento.

Lista de empresas clave perfiladas en el informe

- ArcelorMittal (Luxemburgo)

- POSCO (Corea del Sur)

- JFE Steel Corporation (Japón)

- Grupo Baosteel (China)

- Corporación Nippon Steel(Japón)

- Thyssenkrupp Steel Europe AG (Alemania)

- Tata Steel Ltd. (India)

- Thomson Lamination Co. Inc. (EE. UU.)

- Tecnologías láser(A NOSOTROS.)

- Micro de precisión (Reino Unido)

- Tempel (Estados Unidos)

- lammotor(Porcelana)

- Laminación EuroGroup (Italia)

- Lake Air Companies Lamination Specialties Incorporated (EE. UU.)

- Compañía LCS (EE. UU.)

- Partzsch Elektromotoren E.K. (Alemania)

- Pitti Laminaciones Ltd. (India)

- Polaris Laser Laminations LLC (EE. UU.)

Desarrollos clave de la industria

- Enero de 2025:Thyssenkrupp Steel anunció la finalización de inversiones clave en su ubicación de Bochum, incluida la línea de recocido y aislamiento. Esta instalación moderna y energéticamente eficiente produce láminas eléctricas de hasta 0,2 mm de espesor con propiedades mecánicas y magnéticas consistentes, ideales para motores de alta eficiencia, especialmente para vehículos eléctricos. Se ha completado el tren de laminación y una nueva línea eléctrica de inspección y acabado de acero, prevista para 2026, adaptará las chapas a las especificaciones del cliente.

- Diciembre de 2024:Worthington Steel planeaba adquirir una participación de control del 52% en Sitem Group, con sede en Italia, a través de su filial Tempel Steel Company. Con 50 años de experiencia, Sitem es un importante productor europeo de laminaciones para motores eléctricos para uso automotriz e industrial. El acuerdo, que se cerrará a principios de 2025, incluye la adquisición de acciones, la aportación de las instalaciones de Worthington en Nagold y la suscripción de aumentos de capital social reservados. Esta adquisición fortalece la presencia de Worthington en el creciente mercado de vehículos eléctricos de Europa.

- Julio de 2024:FIUKA se expandió al mercado de vehículos eléctricos (EV) invirtiendo en tecnología de punta. La empresa encargó una prensa de alta velocidad Nidec Minster EV-350 para estampar laminaciones eléctricas ultrafinas para motores de vehículos eléctricos. Esta prensa, conocida por su precisión y altas velocidades de producción, permite a FIUKA satisfacer las crecientes demandas de vehículos eléctricos.

- Abril de 2024:Nippon Steel presentó una patente para una lámina de acero eléctrico no orientado con una composición química especializada y una resistencia a la tracción de 550 MPa o más. Las propiedades distintivas de la lámina, verificadas mediante espectroscopía electrónica Auger, están diseñadas para garantizar un rendimiento superior en aplicaciones eléctricas.

- Febrero de 2024:ArcelorMittal inició la construcción de una planta de fabricación avanzada de acero eléctrico de grano no orientado (NOES) en Alabama. La instalación de propiedad absoluta tendrá capacidad para producir hasta 150.000 toneladas métricas de NOES al año, dependiendo de la combinación de productos. Esta instalación admitirá una variedad de aplicaciones, incluidas la automoción y la movilidad, la producción de energía renovable y diversos usos industriales y comerciales, como motores eléctricos, generadores y aplicaciones especializadas.

- Agosto de 2023:Vitesco Technologies, líder mundial en tecnologías de propulsión avanzadas y soluciones de electrificación para la movilidad sostenible, firmó una asociación estratégica con Baosteel, un destacado conglomerado siderúrgico chino. Juntas, las empresas colaborarán en el desarrollo de nuevos materiales utilizando acero al silicio no orientado de alta calidad. Su objetivo es impulsar la movilidad sostenible, avanzar en las tecnologías de movilidad eléctrica y establecer un modelo de valor compartido dentro de la industria.

- Abril de 2023:POSCO Group fortaleció su posición en el mercado global de vehículos ecológicos al sobresalir en los negocios principales de materiales de cátodos/ánodos y motores de tracción. POSCO MOBILITY SOLUTION invirtió significativamente en mejorar la calidad del núcleo del motor de tracción. Utiliza láminas de acero eléctrico no orientado Hyper NO de POSCO y un método de laminación patentado para producir núcleos de motor de alto rendimiento. La tecnología de laminación EM-Free garantiza la eficiencia al unir placas de acero, apilarlas y aplicar procesos de endurecimiento y enfriamiento para una calidad y rendimiento superiores.

- Octubre de 2021:Beckers presentó Beckry Core Core Plate Varnish (CPV) para apoyar a la industria de la movilidad eléctrica mejorando la eficiencia de los motores eléctricos y ayudando en la transición a una sociedad baja en carbono. Este CPV a base de agua permite recubrimientos más delgados para núcleos laminados, lo cual es esencial para motores eléctricos compactos y de alto rendimiento. Reduce las pérdidas de energía, mejora las propiedades magnéticas y ofrece un excelente rendimiento de estampado sin dañar las herramientas ni generar polvo. Disponible a nivel mundial, Beckry Core se produce en Suecia y cuenta con el respaldo de los expertos locales de Beckers.

Análisis y oportunidades de inversión

La creciente demanda de vehículos y los avances tecnológicos impulsan las inversiones en el mercado

El mercado ofrece importantes oportunidades de inversión, impulsadas principalmente por la creciente demanda de vehículos eléctricos (EV) y las estrictas regulaciones sobre emisiones. Los inversores se están centrando en empresas que innovan en eficiencia de motores y tecnologías de materiales, como laminaciones de acero avanzadas que reducen la pérdida de energía y mejoran el rendimiento. A medida que se acelera el cambio hacia la electrificación, las oportunidades residen en ampliar las capacidades de producción de laminaciones y establecer asociaciones con fabricantes de vehículos eléctricos. Además, la creciente demanda en mercados emergentes como China, India y América Latina presenta un potencial sin explotar. La inversión en prácticas sostenibles, como el reciclaje y los materiales ecológicos, también está ganando terreno. A medida que la adopción de vehículos eléctricos y la electrificación automotriz continúan creciendo, el mercado presenta sólidas perspectivas para inversiones a largo plazo tanto en regiones desarrolladas como en desarrollo.

Cobertura del informe

El informe del mercado global de laminación de motores analiza el mercado en profundidad. Destaca aspectos cruciales como empresas destacadas, segmentación del mercado, panorama competitivo, tipo de vehículo, propulsión, aplicación del motor, proceso de fabricación, material y tipo de motor. Además de esto, el informe de investigación de mercado proporciona información sobre las tendencias del mercado y destaca desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

[kMnbERc88]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,14% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

Por propulsión

Por aplicación de motor

Por proceso de fabricación

Por materiales

Por tipo de motor

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado era de 22,22 mil millones de dólares en 2025 y se prevé que registre una valoración de 35,79 mil millones de dólares para 2034.

La CAGR del tamaño del mercado mundial de laminación de motores es del 6,14% durante el período previsto.

En 2026, el segmento de acero al silicio lideró el mercado y ostentó la mayor participación.

Se espera que la creciente demanda de vehículos eléctricos impulse el crecimiento del mercado.

Entre los perfiles de empresas, ArcelorMittal, Baosteel, JFE Steel y POSCO son los actores clave en el mercado global.

Asia Pacífico dominó el mercado global con una participación del 56,99% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados